Економічна теорія - Чепінога В. Г. - 14.5. Банки і банківська система

Одним із найважливіших суб'єктів фінансового ринку є банк. Це кредитно-фінансова установа, що здійснює функції посередника у платежах та кредитах, а також емісію грошей і цінних паперів. Без розвинутої мережі банків ринкова економіка не може нормально функціонувати. Банки виконують дуже важливі функції. По-перше, вони підтримують у робочому стані системи грошових розрахунків між суб'єктами економічної діяльності, здійснюючи прийом депозитів на їх поточні рахунки і переведення їх через використання чеків та інших форм безготівкових платежів. Банки, по суті, є розрахунковими центрами ринкових економік, бо переважна частина розрахунків між суб'єктами економіки здійснюється саме через ці фінансові установи. По-друге, банки виступають посередниками у кредитах, що дає змогу перетворювати заощадження домогосподарств і юридичних осіб в інвестиції і цим суттєво впливати на розвиток економічної діяльності. По-третє, банки надають своїм клієнтам такі важливі послуги, як обмін валюти, фінансування зовнішньоекономічної діяльності, здійснюють операції на оптових ринках грошових ресурсів, надають широкий спектр консалтингових послуг у фінансовій сфері. По-четверте, банки здійснюють пропозицію грошей шляхом мультиплікації банківських депозитів. У розвинутій ринковій економіці лише банки можуть виконувати названі функції.

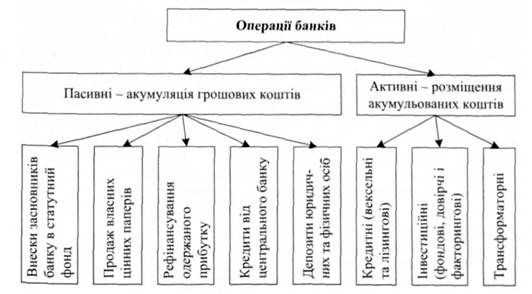

Свої функції банки здійснюють через два види операцій - пасивні й активні (див. схему 14.8).

Схема 14.8. Основні види операцій банку

Пасивними називаються операції, через які банки формують свої ресурси для здійснення кредитних та інших операцій. Це операції із залучення грошових коштів у розпорядження банку, формування кредитних ресурсів. До них належать такі операції: формування статутного фонду банку за рахунок внесків засновників, продаж власних цінних паперів банку, залучення грошових коштів юридичних та фізичних осіб у вигляді депозитів (вкладів) та ощадних рахунків, одержання кредитів від центрального банку, рефінансування одержаного прибутку.

Активні операції - це операції з розміщення банками наявних у їх розпорядженні ресурсів. їх поділяють на кредитні (обліково-позичкові), інвестиційні (операції з цінними паперами) та трансформаторні. Кредитні операції - це надання банками грошових позик. До них належать вексельні та лізингові операції. Вексельною операцією є закупівля банками векселів у компаній і видача позики під вексель. Такі операції називаються ще дисконтуванням, або обліком векселів. Лізингові операції - це угоди, за якими один учасник (лізингодавець) за дорученням іншого учасника (лізингоотримувача) укладає угоду з третім учасником щодо придбання у нього майна за кошти лізингодавця і передачу його у платне користування лізингоотримувачу. В Україні такі операції регулюються Законом "Про лізинг".

Другу групу активних операцій становлять інвестиційні операції з цінними паперами, або фондові операції. До них належать придбання цінних паперів для власного портфеля з метою отримання прибутку у вигляді дивідендів чи відсотків, купівля, збереження та продаж цінних паперів за дорученням клієнтів. До цього виду належать також довірчі, або трастові, операції, суть яких полягає в тому, що довірена особа (банк) на підставі укладеного договору набуває відповідних прав і виступає розпорядником майна. Ще одним видом цієї групи операцій є факторингові - операції з придбання та відступлення грошових вимог, передачі права на стягування боргів та ведення бухгалтерського обліку за дорученням клієнта. Для їх здійснення банки створюють спеціальні фактор-фірми, які купують у клієнтів право на вилучення боргів і частково оплачують їх вимоги до боржників до настання терміну сплати боргу. Решту боргу повертають після погашення боржником усього боргу. За надану послугу береться плата, як правило, у формі відсотка від суми поверненого боргу.

Банки виконують і трансформаторні операції з переказу іноземної валюти та золота з однієї країни в іншу.

Банки, як правило, є комерційними організаціями, метою діяльності яких є одержання прибутку. Останній називається маржою і є результатом здійснення банком як активних, так і пасивних операцій. Джерелом маржі є, по-перше, дохід від надання у позику власного капіталу банку, по-друге, різниця між сумою платежів, стягнених із позичальників банку, і сумою, виплаченою банком своїм вкладникам, і, по-третє, дохід від операцій з цінними паперами.

У будь-якій країні функціонують різні банки, які у взаємодії між собою формують банківську систему. В умовах ринкової економіки така система є дворівневою. Після одержання незалежності почалося формування такої системи і в Україні. Початок його було покладено прийняттям у березні 1991 р. Закону "Про банки і банківську діяльність", відповідно до якого на базі Української республіканської контори Держбанку СРСР було утворено Національний банк України, який і став першим рівнем банківської системи і виконує функції резервної системи.

Схожі статті

-

Економічна теорія - Чепінога В. Г. - 14.1. Поняття грошової системи

У функціонуванні ринкової економіки важливу роль відіграють гроші. Вони, як уже зазначалось, опосередковують потік товарів та послуг і суттєво впливають...

-

Економічна теорія - Чепінога В. Г. - 14.4. Ринок грошей. Суть і види кредиту

Взаємодія попиту на гроші і їх пропозиції відбувається у тій сфері економіки, що називається ринком грошей, або фінансовим ринком. Це сукупність ринкових...

-

Економічна теорія - Чепінога В. Г. - ТЕМА 14. Грошовий обіг і кредитна система

У функціонуванні ринкової економіки важливу роль відіграють гроші. Вони, як уже зазначалось, опосередковують потік товарів та послуг і суттєво впливають...

-

Економічна теорія - Чепінога В. Г. - ТЕМА 2. Суть, структура та типи економічних систем

ТЕМА 2. Суть, структура та типи економічних систем Однією з найважливіших сфер людського суспільства є та, в якій створюються умови для життєдіяльності...

-

Економічна теорія - Чепінога В. Г. - 3.4. Виникнення, суть та функції грошей

Товарне виробництво обов'язково передбачає обмін товарів. А останній практично немислимий без грошей. Розглянемо, як вони виникли і яка їх суть. Щодо цих...

-

Економічна теорія - Чепінога В. Г. - 2.4. Типи економічних систем

Економічні системи перебувають у постійному русі та розвитку. В історії людського суспільства відомі різні варіанти економічних систем, що відрізняються...

-

Економічна теорія - Чепінога В. Г. - 2.1. Поняття економічної системи

ТЕМА 2. Суть, структура та типи економічних систем Однією з найважливіших сфер людського суспільства є та, в якій створюються умови для життєдіяльності...

-

Економічна теорія - Чепінога В. Г. - 7.2. Організаційні основи підприємництва в Україні

Підприємницька діяльність завжди виступає в певних організаційних формах, що включають її суб'єкти, об'єкти, права та обов'язки підприємців....

-

Економічна теорія - Чепінога В. Г. - 7.1. Суть підприємництва та умови його здійснення

Мікроекономіка пов'язана з діяльністю окремих економічних суб'єктів - домогосподарств, підприємців або фірм. Мікроекономіка пояснює, як і чому...

-

Економічна теорія - Чепінога В. Г. - ТЕМА 7. Підприємництво і підприємство (фірма)

Мікроекономіка пов'язана з діяльністю окремих економічних суб'єктів - домогосподарств, підприємців або фірм. Мікроекономіка пояснює, як і чому...

-

Економічна теорія - Чепінога В. Г. - ЧАСТИНА ІІ. Мікроекономіка

Мікроекономіка пов'язана з діяльністю окремих економічних суб'єктів - домогосподарств, підприємців або фірм. Мікроекономіка пояснює, як і чому...

-

Економічна теорія - Чепінога В. Г. - 14.3. Пропозиція грошей

Щоб розкрити механізм пропозиції грошей, необхідно з'ясувати форми їх прояву. Най загальніше поняття грошей зводиться до ліквідних активів, тобто таких...

-

Економічна теорія - Чепінога В. Г. - 4.3. Інфраструктура ринку

Нормальне функціонування ринку передбачає наявність розвиненої системи засобів, що забезпечують здійснення обміну між його суб'єктами. Вона включає різні...

-

Економічна теорія - Чепінога В. Г. - ЧАСТИНА І. Загальні засади економічного розвитку і ринку

ТЕМА 2. Суть, структура та типи економічних систем Однією з найважливіших сфер людського суспільства є та, в якій створюються умови для життєдіяльності...

-

Економічна теорія - Чепінога В. Г. - 11.1. Аграрні відносини та їх особливості

Однією з галузей економіки кожної країни є сільськогосподарське виробництво. В ринковій економіці воно здійснюється на товарно-грошових засадах. Тому...

-

Однією з галузей економіки кожної країни є сільськогосподарське виробництво. В ринковій економіці воно здійснюється на товарно-грошових засадах. Тому...

-

Економічна теорія - Чепінога В. Г. - 10.1. Загальні принципи ціноутворення

Як уже зазначалося, головною метою підприємництва є одержання прибутку як надлишку виручки від реалізації продукції (послуг) над витратами на її...

-

Економічна теорія - Чепінога В. Г. - ТЕМА 10. Особливості формування цін залежно від моделі ринку

Як уже зазначалося, головною метою підприємництва є одержання прибутку як надлишку виручки від реалізації продукції (послуг) над витратами на її...

-

Економічна теорія - Чепінога В. Г. - 9.3. Прибуток, його норма і напрями використання

З витратами виробництва пов'язана ще одна категорія - прибуток. Вона надзвичайно складна і неоднозначна. Американський економіст Ф. Найт у середині XX...

-

Економічна теорія - Чепінога В. Г. - 8.3. Організація заробітної плати

Функції заробітної плати реалізуються через її організацію, яка являє собою приведення її складових елементів у певну систему. Основою цієї системи є...

-

Економічна теорія - Чепінога В. Г. - 7.3. Підприємство (фірма) та його види

Однією з родових ознак підприємницької діяльності є створення нового блага, що передбачає використання факторів виробництва. Поєднання останніх у певних...

-

Економічна теорія - Чепінога В. Г. - 3.1. Технологічні можливості суспільства

Існування людського суспільства пов'язано із задоволенням потреб створеними в процесі виробництва благами. Останнє передбачає використання певних...

-

Економічна теорія - Чепінога В. Г. - 6.2. Економічні функції держави

Державне регулювання ринкової економіки здійснюється через економічні функції держави. Ними виступають ті заходи, що здійснюються державою і впливають на...

-

Економічна теорія - Чепінога В. Г. - 14.2. Попит на гроші

Чому існує попит на гроші? Відповідь на це запитання не така проста, як здається на перший погляд. Ринкова економіка передбачає постійний обмін благами....

-

Економічна теорія - Чепінога В. Г. - ТЕМА 3. Форми організації суспільного виробництва. Гроші

Існування людського суспільства пов'язано із задоволенням потреб створеними в процесі виробництва благами. Останнє передбачає використання певних...

-

Економічна теорія - Чепінога В. Г. - 2.5. Економічні потреби та економічні інтереси суспільства

Розглянемо рушійні сили економічного розвитку. Першопричиною будь-яких дій людини, в тому числі і у сфері економіки, є потреби - бажання споживачів...

-

Економічна теорія - Чепінога В. Г. - 12.1. Поняття національної економіки

Економічна діяльність будь-якого суспільства здійснюється такими суб'єктами, як домогосподарства, підприємства (фірми) та держава. У процесі такої...

-

Економічна діяльність будь-якого суспільства здійснюється такими суб'єктами, як домогосподарства, підприємства (фірми) та держава. У процесі такої...

-

Економічна теорія - Чепінога В. Г. - ЧАСТИНА ІІІ. Макроекономіка

Економічна діяльність будь-якого суспільства здійснюється такими суб'єктами, як домогосподарства, підприємства (фірми) та держава. У процесі такої...

-

Економічна теорія - Чепінога В. Г. - 1.4. Функції економічної теорії. Економічна політика

Економічну теорію оцінювали відомі в усьому світі вчені, письменники та громадські діячі. Видатний філософ Гегель вважав політичну економію філософією...

Економічна теорія - Чепінога В. Г. - 14.5. Банки і банківська система