Бухгалтерський облік у бюджетних установах - Михайлов М. Г. - 5. Бухгалтерський облік видатків по загальному фонду

В бюджетних установах всі видатки обліковуються у відповідності з бюджетною класифікацією визначеною в Бюджетному кодексі та Інструкцією щодо застосування економічної класифікації видатків бюджету, що затверджена спільним наказом Міністерства фінансів України та Державного казначейства від 25.11.2008 року № 495.

Практика ведення обліку та діючі нормативні документи дозволяють класифікувати витрати бюджетних установ в бухгалтерському обліку за такими ознаками:

1. В залежності від джерел покриття:

- видатки загального фонду;

- видатки спеціального фонду.

Обидва види видатків плануються в кошторисі, а бухгалтерський облік цих видатків ведеться відокремлено на окремих рахунках.

2. В залежності від етапу руху бюджетних коштів:

- касові видатки;

- фактичні видатки.

Касовими видатками Вважаються всі суми проведені органом Державного казначейства або установою банку з реєстраційного, спеціального реєстраційного та поточного рахунку як готівкою, так і шляхом безготівкової оплати рахунків.

Наприклад, оплачено рахунок за матеріальні цінності або ж послуги, отримано в касу за грошовим чеком тощо. Повернення коштів на рахунки відновлює касові видатки. Наприклад, зараховано на реєстраційний рахунок кредиторська заборгованість за неотримані матеріальні цінності чи послуги.

Основним завданням обліку касових видатків є контроль за цільовим витрачанням бюджетних коштів відповідно до кошторисних призначень за кодами економічної класифікації видатків.

Фактичними Видатками вважаються всі дійсні витрати по виконанню кошторису, що підтверджені первинними документами (наприклад, нарахована заробітна плата, списана вартість використаних матеріалів та ін.). Тобто, господарські операції відображаються в бухгалтерському обліку за принципом нарахування: видатки відображаються в тому періоді, коли вони виникають, незалежно від того, коли будуть сплачені кошти.

Фактичні видатки як правило не збігаються з касовими ні в часі, ні в сумі.

Оскільки частина придбаних матеріалів залишається в складі невикористаними, частина коштів залишається в розрахунках з різними організаціями.

Касові та фактичні видатки є окремими об'єктами бухгалтерського обліку, при цьому їх планують і обліковують за єдиною економічною класифікацією видатків.

3. Наступна класифікаційна ознака - економічна класифікація видатків (КЕКВ). За цією класифікацією всі видатки бюджетних установ поділяються на поточні та капітальні.

За такою класифікацією всі видатки відображаються в обліку та бухгалтерській звітності.

5. Бухгалтерський облік видатків по загальному фонду

Для обліку фактичних видатків загального фонду бюджетних установ планом рахунків передбачено рахунок 80 "Видатки із загального фонду".

До нього відкриваються субрахунки:

801 "Видатки з державного бюджету на утримання установи та інші заходи";

802 "Видатки з місцевого бюджету на утримання установи та інші заходи".

Це активні рахунки. По дебету цих рахунків на протязі бюджетного періоду на підставі належне оформлених документів відображаються здійснені витрати за кодами ЕКВ з кредиту різних рахунків. По закінченні року записами по кредиту рахунку 80 "Видатки із загального фонду" вони списуються на дебет рахунку 431 "Результат виконання кошторису по загальному фонду".

На субрахунку 801 обліковуються фактичні видатки за рахунок коштів державного бюджету на утримання установ та інші заходи. Видатки бюджетних коштів здійснюються у відповідності з кошторисом.

На субрахунку 802 "Видатки з місцевого бюджету на утримання установи та інші заходи" обліковуються фактичні видатки установ, що фінансуються з місцевого бюджету відповідно до кошторису.

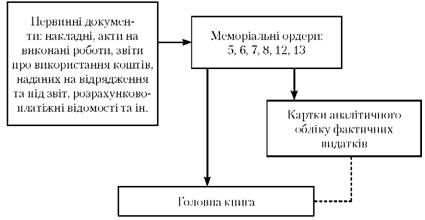

Рис. 1. Схема обліку фактичних видатків та доходів загального фонду

Видатки відображаються в різних меморіальних ордерах, на підставі яких записи по дебету рахунку 801, 802 відображаються в регістрах аналітичного обліку.

Аналітичний облік Фактичних видатків Ведеться в "Картках аналітичного обліку фактичних видатків" за кожним кодом програмної та функціональної класифікації видатків, в розрізі кодів КЕКВ.

Карточка відкривається на місяць і заповнюється на підставі меморіальних ордерів. Суми відновлених (повернених на рахунки раніше проведених платежів, надходження готівкою) видатків записуються на зворотній стороні картки.

Підсумки визначаються за місяць та з початку року з врахуванням відновлених видатків, та потім переносяться як залишки на початок місяця в відкриту Картку на наступний місяць.

Таким чином в обліку завжди є інформація про використані кошти. Схема записів фактичних видатків в регістрах аналітичного і синтетичного обліку представлена в наступній схемі.

Рис. 2. Схема облікового процесу з обліку фактичних видатків в регістрах бухгалтерського обліку

В централізованих бухгалтеріях на кожну установу відкривається окрема картка та одна загальна по всіх установах.

Касовими видатками Вважаються всі суми, що проведені з реєстраційних та спеціальних реєстраційних рахунків шляхом безготівкової оплати чи видача готівкою.

Погашення взятих зобов'язань, оплата податків, отримання готівки в касу тощо, зумовлює витрачання грошових коштів з реєстраційних рахунків. При цьому в облікових регістрах проводяться записи по кредиту рахунків 321, 323, 324, 326. Оскільки виписки з рахунків в Держказначействі підтверджують касові видатки, то можна вважати, що синтетичний облік касових видатків ведеться в меморіальних ордерах № 2 - по загальному фонду та № 3 по спеціальному фонду, в яких ведеться облік грошових коштів на рахунках в казначействі.

Аналітичний облік касових видатків ведеться в Картці аналітичного обліку касових видатків. Картки відкриваються окремо по кожному реєстраційному рахунку та за кожною програмою.

Картка відкривається на місяць і заповнюється щодня на підставі виписок Держказначейства. Видатки відображаються в розрізі кодів економічної класифікації. На протязі місяця на реєстраційні рахунки установ можуть надходити грошові кошти на відновлення видатків (за телефонні переговори, комунальні платежі орендаторів, помилково перераховані кошти тощо). Такі суми записуються на зворотній стороні картки та зменшують суму касових видатків в поточному місяці.

Підсумки в картці підводяться за місяць та з початку року за вирахуванням відновлених сум.

Загальна схема облікових записів в регістрах аналітичного обліку касових видатків представлена в наступній схемі.

Рис. 3. Схема облікового процесу касових видатків в регістрах бухгалтерського обліку

В централізованих бухгалтеріях окремі картки відкривають по кожній установі в розрізі вказаних параметрів та ведуть загальну картку по всіх підвідомчих установах.

Таблиця 3

Кореспонденції рахунків по відображенню фактичних витрат по загальному фонду

|

Зміст операції |

Кореспонденція рахунків | |

|

Дт |

Кт | |

|

1. Нарахована зарплата штатним та нештатним працівникам |

801, 802 |

661 |

|

2. Нараховані збори до органів соціального страхування |

801, 802 |

651, 652, 653, 656 |

|

3. Нарахована стипендія студентам, аспірантам, учням |

801, 802 |

662 |

|

4. Списані витрати по відрядженню на підставі затвердженого звіту про використання коштів наданих на відрядження |

801, 802 |

362 |

Продовження табл. 3

|

5. Списана вартість матеріалів та продуктів харчування (на основі підтвердних документів) |

801, 802 |

231-236, 238, 239 |

|

6. Списані витрати по наданих бюджетній установі комунальних, транспортних та інших послугах |

801, 802 |

364, 675 |

|

7. Списані використані талони по цільовому призначенню (крім талонів на бензин) |

801, 802 |

331 |

|

8. Створення фондів в необоротних активах по придбаних необоротних активах за рахунок коштів загального фонду |

801, 802 |

401 |

|

9. Створення фонду в МШП, що придбані за рахунок коштів загального фонду |

801, 802 |

411 |

|

10. По закінченні року списані фактичні видатки |

431 |

801, 802 |

Для бюджетних установ в окремих випадках можливе відновлення касових видатків. Так, плануючи проведення діяльності установи за рахунок коштів загального фонду розпорядник не припускає, що ці видатки хтось оплатить.

В той же час в окремих випадках виникають ситуації, коли частково ці видатки відшкодовуються за рахунок інших джерел ніж бюджетні кошти на утримання установи. Наприклад, плата за електроенергію на власні електроприлади відшкодовуються мешканцями гуртожитків та інші. При відновленні касових видатків коригуються у бік зменшення і фактичні видатки.

Таблиця 4

Кореспонденції рахунків по відновленню касових видатків

|

Зміст операції |

Кореспонденція рахунків | |

|

Дт |

Кт | |

|

Надійшли в касу кошти за телефонні переговори, як відшкодування витрат |

301 |

801, 802 |

|

Кошти внесені на рахунок |

311, 321, 313, 323 |

301 |

|

Повернена дебіторська заборгованість за не отримані матеріали, послуги |

311, 321, 313, 323 |

364 |

Схожі статті

-

Бухгалтерський облік у бюджетних установах - Михайлов М. Г. - 4. Склад і класифікація видатків

В бюджетних установах всі видатки обліковуються у відповідності з бюджетною класифікацією визначеною в Бюджетному кодексі та Інструкцією щодо...

-

Доходами загального фонду бюджетних установ є асигнування з державного та місцевого бюджету, які бюджетна установа отримує відповідно до кошторису від...

-

Доходами загального фонду бюджетних установ є асигнування з державного та місцевого бюджету, які бюджетна установа отримує відповідно до кошторису від...

-

Кожна бюджетна установа складає індивідуальний кошторис, плани асигнувань, штатний розпис та інші обов'язкові документи за затвердженою формою. При...

-

Бюджетні організації та установи створюються і функціонують для забезпечення конституційної будови держави (вищі органи державної влади), незалежного...

-

Бухгалтерський облік у бюджетних установах - Михайлов М. Г. - 1. Методологічні основи фінансування

1. Методологічні основи фінансування. 2. Характеристика доходів загального фонду та їх бухгалтерський облік. 3. Облік грошових коштів загального фонду....

-

1. Методологічні основи фінансування. 2. Характеристика доходів загального фонду та їх бухгалтерський облік. 3. Облік грошових коштів загального фонду....

-

Бюджетні організації та установи створюються і функціонують для забезпечення конституційної будови держави (вищі органи державної влади), незалежного...

-

Кошторис бюджетних установ - це документ, який підтверджує повноваження щодо отримання доходів та здійснення видатків, визначає обсяг і спрямування...

-

З метою узагальнення доходів і видатків бюджету за різними ознаками розроблено бюджетну класифікацію. Бюджетна класифікація - єдине систематизоване...

-

Бухгалтерський облік у бюджетних установах - Михайлов М. Г. - ПЕРЕДМОВА

Діяльність бюджетних установ є дуже різноманітною: соціальна сфера, управління державою та місцеве самоврядування, незалежне судочинство тощо....

-

Бухгалтерський облік у бюджетних установах - Михайлов М. Г. - 1. Характеристика бюджетних установ

1. Характеристика бюджетних установ. 2. Організація та методологія бухгалтерського обліку в бюджетних установах. 3. Особливості фінансово-господарської...

-

1. Характеристика бюджетних установ. 2. Організація та методологія бухгалтерського обліку в бюджетних установах. 3. Особливості фінансово-господарської...

-

Бухгалтерський облік у бюджетних установах - Михайлов М. Г. - 1. Розпорядники коштів

1. Розпорядники коштів. 2. Бюджетна класифікація доходів і видатків бюджетних установ. 3. Кошторис доходів і видатків та методика його складання. 4....

-

1. Розпорядники коштів. 2. Бюджетна класифікація доходів і видатків бюджетних установ. 3. Кошторис доходів і видатків та методика його складання. 4....

-

Бухгалтерський облік у бюджетних установах - Михайлов М. Г. - 5. Програмно-цільове фінансування

Відповідно до Концепції застосування програмно-цільового методу в бюджетному процесі, метою його впровадження є встановлення безпосереднього зв'язку між...

-

Основна форма ведення бухгалтерського обліку в бюджетних установах є меморіально-ордерна форма обліку. При цьому використовують регістри синтетичного...

-

Інвентаризація проводиться з метою забезпечення достовірності даних бухгалтерського обліку шляхом їх співставлення з фактичною наявністю майна....

-

Як зазначено в Бюджетному кодексі, бюджетні установи ведуть бухгалтерський облік відповідно до національних положень (стандартів) бухгалтерського обліку,...

-

Система розпорядників бюджетних установ Бюджетними установами та організаціями, вважаються такі, що повністю або частково фінансуються за рахунок коштів...

-

Облік у бюджетних установах - Атамас П. Й. - 1.8. Бухгалтерський баланс бюджетної установи

У бухгалтерському балансі бюджетних установ, як і в балансах промислових підприємств, реалізується принцип двосторонності, тобто господарські засоби...

-

Бухгалтерський облік у бюджетних установах і організаціях - Шара Є. Ю. - ПЕРЕЛІК ПИТАНЬ З КУРСУ

1. Організаційно-правові засади діяльності бюджетних установ (визначення бюджетної системи України та її принципів, характеристика бюджетних установ та...

-

Система розпорядників коштів і завдання обліку їхніх доходів і видатків. Розпорядники коштів, їхні права та обов'язки. Завдання бухгалтерського обліку...

-

Система розпорядників коштів і завдання обліку їхніх доходів і видатків. Розпорядники коштів, їхні права та обов'язки. Завдання бухгалтерського обліку...

-

2.1. Принципи і методи фінансування бюджетних установ Бюджетними установами та організаціями вважаються такі, що повністю або частково фінансуються за...

-

Правильність обліку доходів і витрат бюджету забезпечується єдністю системи бюджетного обліку, в основу якої покладено бюджетну класифікацію, введену...

-

Предмет та метод бухгалтерського обліку в бюджетних установах, завдання бухгалтерського обліку бюджетних установ Поняття обліку є доволі широким і...

-

Предмет та метод бухгалтерського обліку в бюджетних установах, завдання бухгалтерського обліку бюджетних установ Поняття обліку є доволі широким і...

-

Навчальний посібник для самостійної підготовки студентів спеціальності "Облік і аудит" спеціалізації "Облік і аудит підприємницької діяльності" та "Облік...

-

Навчальний посібник для самостійної підготовки студентів спеціальності "Облік і аудит" спеціалізації "Облік і аудит підприємницької діяльності" та "Облік...

Бухгалтерський облік у бюджетних установах - Михайлов М. Г. - 5. Бухгалтерський облік видатків по загальному фонду