Облік у бюджетних установах - Атамас П. Й. - 1.8. Бухгалтерський баланс бюджетної установи

У бухгалтерському балансі бюджетних установ, як і в балансах промислових підприємств, реалізується принцип двосторонності, тобто господарські засоби установи відображаються удвох розрізах: за їх речовим складом і розміщенням (актив балансу) та за джерелами їх формування і цільовим призначенням (пасив балансу).

Усі бюджетні установи незалежно від їх профілю та галузевого призначення складають бухгалтерські баланси за єдиною формою згідно з Порядком складання місячної, квартальної та річної фінансової звітності установами та організаціями, які отримують кошти державного та/або місцевих бюджетів, який щорічно затверджується наказом Державного казначейства України (ДКУ).

Бухгалтерський баланс - це звіт про стан засобів установи, що відображає її активи, капітал та зобов'язання у синтезованому вигляді на певну дату. За складом статей, їх групуванням за розділами баланс бюджетної установи значно відрізняється від балансів виробничих або торговельних підприємств, що працюють на засадах самоокупності та самофінансування, і має за мету не розкриття інформації для зовнішніх користувачів про фінансовий стан установи, а забезпечення контролю та аналізу використання коштів загального і спеціального фондів.

Склад статей активу балансу засвідчує належність бюджетних установ до галузей невиробничої сфери, а склад статей пасиву вказує, що це установи державної і комунальної форм власності, які утримуються повністю або частково за рахунок державного та/або місцевих бюджетів.

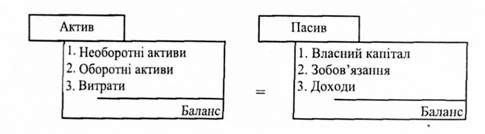

У загальному вигляді баланс бюджетної установи будується за формулою:

Активи у балансі, в свою чергу, поділяються на необоротні та оборотні (рис. 1.3).

Рис. 1.3. Будова балансу бюджетної установи (за розділами)

До активів бюджетних установ належать ресурси, які ними контролюються і повинні принести їм економічну вигоду в майбутньому шляхом використання їх у процесі надання послуг відповідно до статутної діяльності, при обміні на інші активи або при погашенні зобов'язань установи.

Необоротні активи - це засоби, придбані або створені бюджетною установою для довгострокового використання (понад один рік) у процесі господарської діяльності і не призначені для продажу. До них належать: основні засоби, інші необоротні матеріальні активи, нематеріальні активи. Усі вони показуються в

Балансі у двох оцінках: за первісною та залишковою вартістю, а у підсумок балансу включається лише залишкова вартість, тобто баланс складається за принципом "балансу-нетто":

До оборотних активів належать засоби, призначені для невиробничого споживання або використання у процесі статутної господарської діяльності бюджетної установи протягом одного року або й менше. До них належать: грошові кошти, запаси, дебіторська заборгованість та ін. Оборотні активи показують у балансі бюджетної установи досить деталізовано (за їх видами, призначенням та місцями зберігання), що необхідно для контролю за їх наявністю та доцільним використанням відповідно до кошторису.

Витрати бюджетних установ включають фактичні витрати матеріальних, трудових і грошових ресурсів на утримання установи та її статутну господарську діяльність, які здійснюються за рахунок загального і спеціального фондів. При цьому видатки спеціального фонду показують за видами коштів.

Активи і витрати бюджетних установ не оцінюються щодо спроможності їх трансформації в грошові кошти, а тому й розділи активу балансу не розміщуються за ознаками зростаючої ліквідності, як це прийнято у балансі госпрозрахункових підприємств.

Джерелами формування активів і витрат бюджетних установ є власні кошти (капітал), зобов'язання і доходи. До власного капіталу належать: фонд у необоротних активах і фонд у малоцінних та швидкозношуваних предметах, які відображають вартість державного (комунального) майна, переданого в постійне безпосереднє розпорядження бюджетної установи, а також результати виконання кошторису за загальним і спеціальним фондами. До цього розділу зараховують також і результати переоцінок активів у випадках підвищення їх вартості.

Зобов'язання установи належать до залучених коштів. Вони виникають внаслідок минулих подій і після їх урегулювання в майбутньому зменшиться економічна вигода установи через виплату готівки, передачу інших актів або безготівкового перерахування коштів. Заміна одного зобов'язання іншим не зменшує загальної суми боргу і не зумовлює втрату економічних вигод, тому не може вважатися повноцінним погашенням зобов'язання. Короткострокові зобов'язання підлягають погашенню протягом одного року, а довгострокові - протягом періоду, що перевищує один рік з дати балансу. У балансі бюджетної установи короткострокові і довгострокові зобов'язання показують в одному розділі. При цьому короткострокові зобов'язання показують за видами: позики, векселі видані, із заробітної плати, із страхування, з податків і платежів тощо.

Бюджетні установи не мають власних оборотних коштів і покривають витрати (видатки) за рахунок бюджетних асигнувань (доходів загального фонду) та надходження спеціальних коштів (доходів спеціального фонду). Саме ці суми й показуються у третьому розділі пасиву балансу. При цьому доходи спеціального фонду показуються за джерелами надходження коштів. Тут же показують доходи від реалізації продукції, виробів і виконання робіт за господарськими договорами.

До балансу бюджетних установ додаються довідки про рух асигнувань загального та спеціального фондів, які дають змогу органам Державного казначейства, фінансовим органам та вищим організаціям контролювати надходження й використання бюджетних асигнувань і спеціальних коштів.

Усі бюджетні установи складають єдиний баланс за всіма коштами загального і спеціального фондів, тобто кошти бюджету і позабюджетні надходження та їх використання показуються в одному балансі. Складається баланс на підставі вивірених даних про залишки на рахунках аналітичного Й синтетичного обліку на кінець звітного періоду. Кожна установа заповнює в балансі тільки ті рядки, які стосуються її діяльності.

Організації Пенсійного фонду, Фонду соціального страхування, Фонду загальнодержавного соціального страхування на випадок безробіття, Фонду соціального страхування від нещасних випадків на виробництві і професійних захворювань складають баланси за зразками, визначеними даними фондами. Госпрозрахункові підприємства й організації, які одержують кошти загального фонду бюджету, а також громадські об'єднання, що одержують бюджетні кошти не на своє утримання, а на виконання окремих програм, звітують про їх використання за спеціальними формами звітності (ф. № 2 "Звіт про надходження і використання коштів загального фонду"; ф. № 4-3 "Звіт про надходження і використання інших надходжень спеціального фонду"; ф. № 4-3.1 "Звіт про надходження і використання інших надходжень спеціального фонду (займи міжнародних фінансових організацій")), але баланс складають за формою, передбаченою П(С)БО 2 "Баланс".

Квартальні баланси бюджетних установ у частині витрат і доходів складаються наростаючим підсумком з початку року, тобто в балансі показуються загальні суми доходів і витрат з початку бюджетного року до звітної дати. При складанні заключного річного балансу бюджетні установи, починаючи з 2000 р., визначають фінансовий результат виконання кошторису з метою відображення його в балансі у складі власного капіталу. У зв'язку з цим всі доходи і витрати бюджетної установи в кінці року (перед складанням заключного балансу) списують на рахунок 43 "Результати виконання кошторисів" окремо за загальним і спеціальним фондами. Тому в третьому розділі заключного балансу за активом станом па кінець року можуть бути лише суми залишків незавершеного виробництва у виробничих (навчальних) майстернях, витрати під урожай наступного року в підсобних (навчальних) сільських господарствах та незавершених і не зданих замовнику договірних науково-дослідних робіт. Відповідно у третьому розділі пасиву "Доходи" на кінець року можуть бути лише залишки за статтею "Доходи за витратами майбутніх періодів", де відображуються одержані авансом кошти спеціального фонду, витрачатися які будуть у наступному році (наприклад, плата за навчання, внесена одразу за рік).

Такі основні особливості будови балансу бюджетних установ.

ПИТАННЯ ДЛЯ САМОПЕРЕВІРКИ:

1. Назвіть специфічні особливості та завдання бухгалтерського обліку в бюджетних установах на сучасному етапі.

2. Розкрийте будову бюджетної системи України та роль органів державного казначейства в організації обліку виконання бюджетів.

3. Охарактеризуйте етапи розвитку бюджетного обліку.

4. Що таке бюджетна класифікація та яка її будова?

5. Назвіть види кошторисів доходів і видатків бюджетних установ та охарактеризуйте порядок їх складання, розгляду і затвердження.

6. Дайте загальну характеристику плану рахунків бюджетних установ.

7. Охарактеризуйте форми обліку, що використовуються в бюджетних установах.

8. Розкрийте взаємозв'язок основних облікових регістрі! меморіально-ордерної (журнал-головної) форми обліку.

9. Назвіть основні типові форми меморіальних ордерів, ще використовуються в бюджетних установах.

10. Розкрийте зміст і структуру балансу бюджетних установ

Схожі статті

-

2.1. Принципи і методи фінансування бюджетних установ Бюджетними установами та організаціями вважаються такі, що повністю або частково фінансуються за...

-

Облік у бюджетних установах - Атамас П. Й. - 1.5. Кошториси доходів і видатків бюджетних установ

Кошти з бюджету на утримання установи та проведення різних заходів виділяються на підставі затвердженого кошторису витрат. Кошторис витрат - основний...

-

Бухгалтерський облік в бюджетних установах ведеться методом подвійного запису за певною формою. Це означає, що кожна господарська операція реєструється в...

-

Основним законодавчим актом, що регулює процес складання, розгляду, затвердження, виконання бюджетів та розгляду звітів про їх виконання, є Бюджетний...

-

Бухгалтерський облік виконання кошторису доходів і видатків бюджетних установ суттєво відрізняється від обліку господарської діяльності підприємств...

-

Бухгалтерський облік виконання кошторису доходів і видатків бюджетних установ суттєво відрізняється від обліку господарської діяльності підприємств...

-

Бухгалтерські рахунки є важливим джерелом різносторонньої економічної інформації, необхідної для оперативного управління і контролю діяльності будь-якого...

-

Облік у бюджетних установах - Атамас П. Й. - ПЕРЕДМОВА

Бухгалтерський облік виконання кошторису доходів і видатків бюджетних установ суттєво відрізняється від обліку господарської діяльності підприємств...

-

Облік у бюджетних установах - Атамас П. Й. - 1.3. Історія розвитку бюджетного обліку

Існують архівні свідчення про те, що в Росії вже у 1645 р. застосовувалися як міські, так і загальні кошториси витрат, але якихось визначених правил їх...

-

Правильність обліку доходів і витрат бюджету забезпечується єдністю системи бюджетного обліку, в основу якої покладено бюджетну класифікацію, введену...

-

Бюджетні організації та установи створюються і функціонують для забезпечення конституційної будови держави (вищі органи державної влади), незалежного...

-

Бюджетні організації та установи створюються і функціонують для забезпечення конституційної будови держави (вищі органи державної влади), незалежного...

-

Бухгалтерський облік у бюджетних установах - Михайлов М. Г. - 1. Методологічні основи фінансування

1. Методологічні основи фінансування. 2. Характеристика доходів загального фонду та їх бухгалтерський облік. 3. Облік грошових коштів загального фонду....

-

1. Методологічні основи фінансування. 2. Характеристика доходів загального фонду та їх бухгалтерський облік. 3. Облік грошових коштів загального фонду....

-

Кожна бюджетна установа складає індивідуальний кошторис, плани асигнувань, штатний розпис та інші обов'язкові документи за затвердженою формою. При...

-

Бухгалтерський облік у бюджетних установах - Михайлов М. Г. - ПЕРЕДМОВА

Діяльність бюджетних установ є дуже різноманітною: соціальна сфера, управління державою та місцеве самоврядування, незалежне судочинство тощо....

-

Бухгалтерський облік у бюджетних установах - Михайлов М. Г. - 1. Характеристика бюджетних установ

1. Характеристика бюджетних установ. 2. Організація та методологія бухгалтерського обліку в бюджетних установах. 3. Особливості фінансово-господарської...

-

Структура Плану рахунків і бухгалтерського балансу та методика їх складання Економічні ресурси є матеріальною основою діяльності установи. Від...

-

Навчальний посібник для самостійної підготовки студентів спеціальності "Облік і аудит" спеціалізації "Облік і аудит підприємницької діяльності" та "Облік...

-

Навчальний посібник для самостійної підготовки студентів спеціальності "Облік і аудит" спеціалізації "Облік і аудит підприємницької діяльності" та "Облік...

-

Бухгалтерський облік у бюджетних установах і організаціях - Шара Є. Ю. - ПЕРЕДМОВА

Навчальний посібник для самостійної підготовки студентів спеціальності "Облік і аудит" спеціалізації "Облік і аудит підприємницької діяльності" та "Облік...

-

1. Характеристика бюджетних установ. 2. Організація та методологія бухгалтерського обліку в бюджетних установах. 3. Особливості фінансово-господарської...

-

Бухгалтерський облік у бюджетних установах і організаціях - Шара Є. Ю. - ПЕРЕЛІК ПИТАНЬ З КУРСУ

1. Організаційно-правові засади діяльності бюджетних установ (визначення бюджетної системи України та її принципів, характеристика бюджетних установ та...

-

Кошторис бюджетних установ - це документ, який підтверджує повноваження щодо отримання доходів та здійснення видатків, визначає обсяг і спрямування...

-

Бухгалтерський облік у бюджетних установах - Михайлов М. Г. - 1. Розпорядники коштів

1. Розпорядники коштів. 2. Бюджетна класифікація доходів і видатків бюджетних установ. 3. Кошторис доходів і видатків та методика його складання. 4....

-

1. Розпорядники коштів. 2. Бюджетна класифікація доходів і видатків бюджетних установ. 3. Кошторис доходів і видатків та методика його складання. 4....

-

Бухгалтерський облік у бюджетних установах - Михайлов М. Г. - 5. Програмно-цільове фінансування

Відповідно до Концепції застосування програмно-цільового методу в бюджетному процесі, метою його впровадження є встановлення безпосереднього зв'язку між...

-

1. Організаційно-правові засади діяльності бюджетних установ Визначення бюджетної системи України та її принципів Бюджетна система України - сукупність...

-

1. Організаційно-правові засади діяльності бюджетних установ Визначення бюджетної системи України та її принципів Бюджетна система України - сукупність...

-

1. Організаційно-правові засади діяльності бюджетних установ Визначення бюджетної системи України та її принципів Бюджетна система України - сукупність...

Облік у бюджетних установах - Атамас П. Й. - 1.8. Бухгалтерський баланс бюджетної установи