Бухгалтерський облік у бюджетних установах і організаціях - Шара Є. Ю. - ВІДПОВІДІ НА ПИТАННЯ З КУРСУ

1. Організаційно-правові засади діяльності бюджетних установ

Визначення бюджетної системи України та її принципів

Бюджетна система України - сукупність державного бюджету та місцевих бюджетів, побудована з урахуванням економічних відносин, державного і адміністративно-територіальних устроїв і врегульована нормами права.

Бюджетна система України і Державний бюджет України встановлюються виключно Бюджетним кодексом України від 08.07.2010 № 2456-УІ та Законами України "Про Державний бюджет України".

Зведений бюджет є сукупністю показників бюджетів, що використовуються для аналізу та прогнозування економічного і соціального розвитку держави.

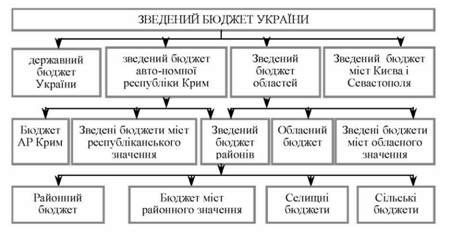

Структуру бюджетної системи України відображено на рис. 1.1

Рис. 1.1. Структура бюджетної системи України

Бюджет - план формування та використання фінансових ресурсів для забезпечення завдань і функцій, які здійснюються органами державної влади, органами влади Автономної Республіки Крим та органами місцевого самоврядування протягом бюджетного періоду.

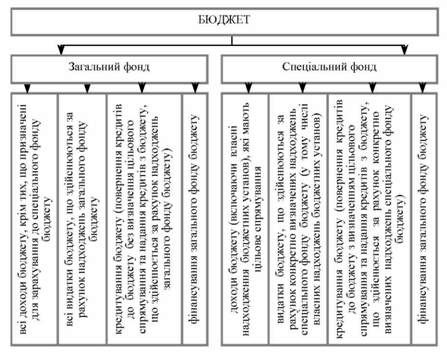

Бюджет може складатися із загального та спеціального фондів (рис. 1.2).

Рис. 1.2. Складові частини бюджету

Бюджетне законодавство складається з:

1) Конституції України;

2) Бюджетного Кодексу України;

3) закону про Державний бюджет України;

4) інших законів, що регулюють бюджетні відносини, що виникають у процесі складання, розгляду, затвердження, виконання бюджетів, звітування про їх виконання та контролю за дотриманням бюджетного законодавства, а також питання відповідальності за порушення бюджетного законодавства;

5) нормативно-правових актів Кабінету Міністрів України, прийнятих на підставі і на виконання Бюджетного Кодексу та інших законів України (закону про Державний бюджет України, законів, що регулюють бюджетні відносини);

6) нормативно-правових актів органів виконавчої влади, прийнятих на підставі і на виконання Бюджетного Кодексу, інших законів України та нормативно-правових актів Кабінету Міністрів України, законів, що регулюють бюджетні відносини;

7) рішень про місцевий бюджет;

8) рішень органів Автономної Республіки Крим, місцевих державних адміністрацій, органів місцевого самоврядування, прийнятих відповідно до цього Кодексу, нормативно-правових актів, законів, що регулюють бюджетні відносини.

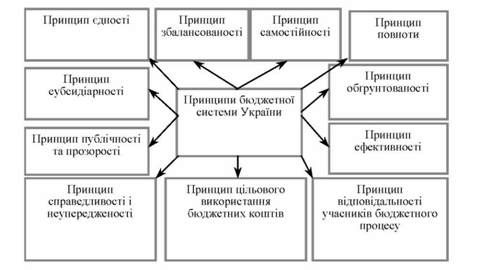

Бюджетна система України грунтується на таких принципах (рис. 1.3):

Рис. 1.3. Принципи бюджетної системи України

Бюджетний період для всіх бюджетів, що складають бюджетну систему України, становить один календарний рік, який починається 1 січня кожного року і закінчується 31 грудня того ж року.

Учасниками бюджетного процесу є органи, установи та посадові особи, наділені бюджетними повноваженнями (правами та обов'язками з управління бюджетними коштами.

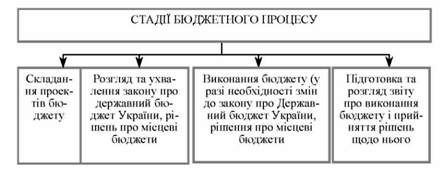

Стадії бюджетного процесу відображено на рис. 1.4.

Рис. 1.4. Стадії бюджетного процесу

Правильність обліку доходів і витрат бюджету забезпечується єдністю системи бюджетного обліку, в основу якої покладено бюджетну класифікацію, введену в дію Постановою ВРУ від 12.07.1996 р. № 327/96-ВР "Про структуру бюджетної класифікації України" та наказом Міністерства фінансів України від 14.01.2011 року № 11 "Про бюджетну класифікацію".

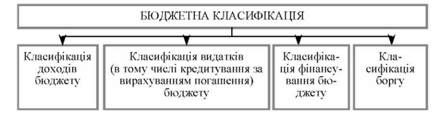

Складові частини бюджетної класифікації відображено на рис. 1.5.

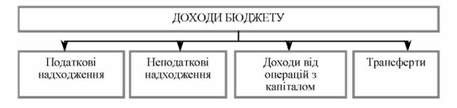

Рис. 1.5. Складові частини бюджетної класифікації Доходи бюджету класифікуються за (рис. 1.6)

Рис. 1.6. Класифікація доходів бюджету

Бюджетна класифікація - єдине систематизоване згрупування доходів, видатків, кредитування, фінансування бюджету, боргу відповідно до законодавства України та міжнародних стандартів.

Податковими надходженнями визнаються передбачені податковими законами України загальнодержавні і місцеві податки, збори та інші обов'язкові платежі.

Неподатковими надходженнями визнаються:

1) доходи від власності та підприємницької діяльності;

2) адміністративні збори та платежі, доходи від некомерційного та побічного продажу;

3) надходження від штрафів та фінансових санкцій;

4) інші неподаткові надходження.

Трансферти - це кошти, одержані від інших органів державної влади, органів влади Автономної Республіки Крим, органів місцевого самоврядування, інших держав або міжнародних організацій на безоплатній та безповоротній основі.

Видатки бюджету класифікуються за (рис. 1.7):

Рис. 1.7. Класифікація видатків бюджету

Класифікація кредитування бюджету систематизує кредитування бюджету за типом позичальника та поділяє операції з кредитування на надання кредитів з бюджету і повернення кредитів до бюджету.

Класифікація фінансування бюджету містить джерела отримання фінансових ресурсів, необхідних для покриття дефіциту бюджету, і напрями витрачання фінансових ресурсів, що утворилися в результаті профіциту бюджету. Витрати на погашення боргу належать до складу фінансування бюджету.

Фінансування бюджету класифікується за:

1) типом кредитора (за категоріями кредиторів або власників боргових зобов'язань);

2) типом боргового зобов'язання (за засобами, що використовуються для фінансування бюджету).

Класифікація боргу систематизує інформацію про всі боргові зобов'язання держави, Автономної Республіки Крим, територіальної громади міста.

Борг класифікується за типом кредитора та за типом боргового зобов'язання.

Характеристика бюджетних установ та організацій, функції та завдання бюджетних установ, правові засади створення бюджетних установ, порядок реорганізації та ліквідації бюджетних установ

Бюджетна установа - орган, установа чи організація, визначена Конституцією України, а також установа чи організація, створена у встановленому порядку органами державної влади, органами влади Автономної Республіки Крим чи органами місцевого самоврядування, яка повністю утримується за рахунок відповідно державного бюджету чи місцевих бюджетів. Бюджетні установи є неприбутковими.

Державна реєстрація бюджетних організацій проводиться у виконавчому комітеті міської, районної ради, районної міст Києва і Севастополя державної адміністрації за їх місцезнаходженням відповідно до вимог Закону України "Про державну реєстрацію юридичних осіб та фізичних осіб - підприємців" від 15.05.03 р. № 755-ГУ.

Бюджетні організації здійснюють свою діяльність на підставі положення (статуту), що затверджується уповноваженим органом (як правило, органом, який прийняв рішення про їх створення). Такі організації визнаються юридичною особою з дня реєстрації положення (статуту) і з цього моменту можуть від свого імені набувати майнових і особистих немайнових прав та нести зобов'язання, бути позивачами в суді, арбітражному або третейському суді.

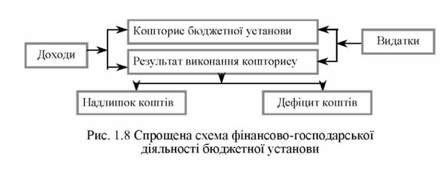

Спрощена схема фінансово-господарської діяльності бюджетної установи відображено на рис. 1.8.

Ліквідація установ та організацій, які утримуються за рахунок коштів бюджету, здійснюється органами, за рішенням яких вони були створені, а саме: органами державної влади й органами місцевого самоврядування. Орган, який прийняв рішення про ліквідацію бюджетної організації, встановлює порядок і строки проведення ліквідації.

Схожі статті

-

1. Організаційно-правові засади діяльності бюджетних установ Визначення бюджетної системи України та її принципів Бюджетна система України - сукупність...

-

1. Організаційно-правові засади діяльності бюджетних установ Визначення бюджетної системи України та її принципів Бюджетна система України - сукупність...

-

1. Організаційно-правові засади діяльності бюджетних установ Визначення бюджетної системи України та її принципів Бюджетна система України - сукупність...

-

В Україні здійснюються державні регулювання бухгалтерського обліку та фінансової звітності. Основними нормативними документами, відповідно до яких...

-

Навчальний посібник для самостійної підготовки студентів спеціальності "Облік і аудит" спеціалізації "Облік і аудит підприємницької діяльності" та "Облік...

-

Навчальний посібник для самостійної підготовки студентів спеціальності "Облік і аудит" спеціалізації "Облік і аудит підприємницької діяльності" та "Облік...

-

Бухгалтерський облік у бюджетних установах і організаціях - Шара Є. Ю. - ПЕРЕДМОВА

Навчальний посібник для самостійної підготовки студентів спеціальності "Облік і аудит" спеціалізації "Облік і аудит підприємницької діяльності" та "Облік...

-

Бухгалтерський облік у бюджетних установах і організаціях - Шара Є. Ю. - ПЕРЕЛІК ПИТАНЬ З КУРСУ

1. Організаційно-правові засади діяльності бюджетних установ (визначення бюджетної системи України та її принципів, характеристика бюджетних установ та...

-

Предмет та метод бухгалтерського обліку в бюджетних установах, завдання бухгалтерського обліку бюджетних установ Поняття обліку є доволі широким і...

-

Предмет та метод бухгалтерського обліку в бюджетних установах, завдання бухгалтерського обліку бюджетних установ Поняття обліку є доволі широким і...

-

Система розпорядників коштів і завдання обліку їхніх доходів і видатків. Розпорядники коштів, їхні права та обов'язки. Завдання бухгалтерського обліку...

-

Система розпорядників коштів і завдання обліку їхніх доходів і видатків. Розпорядники коштів, їхні права та обов'язки. Завдання бухгалтерського обліку...

-

Бухгалтерський облік у бюджетних установах і організаціях - Шара Є. Ю. - Тема 7. Облік запасів

Склад, класифікація, оцінка й завдання обліку нематеріальних активів. Класифікація нематеріальних активів. Оцінка нематеріальних активів. Види оцінки:...

-

Склад, класифікація, оцінка й завдання обліку нематеріальних активів. Класифікація нематеріальних активів. Оцінка нематеріальних активів. Види оцінки:...

-

Праця й заробітна плата в бюджетних установах та завдання їх обліку. Договірне регулювання трудових відносин та документальне оформлення їх. Оперативний...

-

Склад, класифікація, оцінка й завдання обліку нематеріальних активів. Класифікація нематеріальних активів. Оцінка нематеріальних активів. Види оцінки:...

-

Склад, класифікація, оцінка й завдання обліку нематеріальних активів. Класифікація нематеріальних активів. Оцінка нематеріальних активів. Види оцінки:...

-

Структура Плану рахунків і бухгалтерського балансу та методика їх складання Економічні ресурси є матеріальною основою діяльності установи. Від...

-

Бухгалтерський облік у бюджетних установах і організаціях - Шара Є. Ю. - Тема 10. Облік фондів

Склад, класифікація, оцінка й завдання обліку нематеріальних активів. Класифікація нематеріальних активів. Оцінка нематеріальних активів. Види оцінки:...

-

Склад, класифікація, оцінка й завдання обліку нематеріальних активів. Класифікація нематеріальних активів. Оцінка нематеріальних активів. Види оцінки:...

-

Склад, класифікація, оцінка й завдання обліку нематеріальних активів. Класифікація нематеріальних активів. Оцінка нематеріальних активів. Види оцінки:...

-

Праця й заробітна плата в бюджетних установах та завдання їх обліку. Договірне регулювання трудових відносин та документальне оформлення їх. Оперативний...

-

Бухгалтерський облік у бюджетних установах - Михайлов М. Г. - 1. Характеристика бюджетних установ

1. Характеристика бюджетних установ. 2. Організація та методологія бухгалтерського обліку в бюджетних установах. 3. Особливості фінансово-господарської...

-

1. Характеристика бюджетних установ. 2. Організація та методологія бухгалтерського обліку в бюджетних установах. 3. Особливості фінансово-господарської...

-

Бухгалтерський облік у бюджетних установах - Михайлов М. Г. - 1. Розпорядники коштів

1. Розпорядники коштів. 2. Бюджетна класифікація доходів і видатків бюджетних установ. 3. Кошторис доходів і видатків та методика його складання. 4....

-

1. Розпорядники коштів. 2. Бюджетна класифікація доходів і видатків бюджетних установ. 3. Кошторис доходів і видатків та методика його складання. 4....

-

Бухгалтерський облік у бюджетних установах - Михайлов М. Г. - ПЕРЕДМОВА

Діяльність бюджетних установ є дуже різноманітною: соціальна сфера, управління державою та місцеве самоврядування, незалежне судочинство тощо....

-

Бухгалтерський облік у бюджетних установах - Михайлов М. Г. - 1. Методологічні основи фінансування

1. Методологічні основи фінансування. 2. Характеристика доходів загального фонду та їх бухгалтерський облік. 3. Облік грошових коштів загального фонду....

-

1. Методологічні основи фінансування. 2. Характеристика доходів загального фонду та їх бухгалтерський облік. 3. Облік грошових коштів загального фонду....

-

З метою узагальнення доходів і видатків бюджету за різними ознаками розроблено бюджетну класифікацію. Бюджетна класифікація - єдине систематизоване...

Бухгалтерський облік у бюджетних установах і організаціях - Шара Є. Ю. - ВІДПОВІДІ НА ПИТАННЯ З КУРСУ