Бухгалтерський облік у бюджетних установах і організаціях - Шара Є. Ю. - Суть і основи організації бухгалтерського обліку бюджетних установ

В Україні здійснюються державні регулювання бухгалтерського обліку та фінансової звітності.

Основними нормативними документами, відповідно до яких організується облік у бюджетних установах, є Бюджетний кодекс України від 08.07.2010 № 2456-УІ і Закон України "Про бухгалтерський облік та фінансову звітність" від 16.07.1999 № 996-ХГУ

Бюджетним кодексом України регулюються відносини, що виникають у процесі складання, розгляду, затвердження, виконання бюджетів та розгляду звітів про їх виконання, а Закон України "Про бухгалтерський облік та фінансову звітність" визначає правові засади організації, ведення бухгалтерського обліку та складання фінансової звітності в Україні (рис. 2.10).

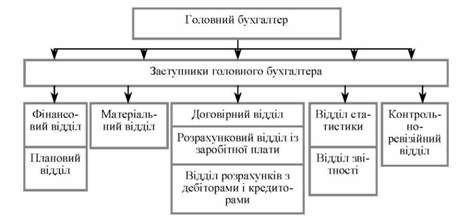

Ведення бухгалтерського обліку, здійснення контролю за виконанням кошторисів доходів і видатків, а також складання звітності в бюджетних установах покладається на бухгалтерію, яка є, як правило, самостійною службою і має свою структуру (рис. 2.11).

Рис. 2.11 Структура централізованої бухгалтерії

Указом Президента України від 25.12.2001 № 1251 "Про зміцнення фінансової дисципліни та запобігання правопорушенням у бюджетній сфері" заплановано низку заходів, спрямованих на посилення ролі бухгалтерського обліку в зміцненні фінансової дисципліни та запобіганні правопорушенням у бюджетній сфері.

Передбачається, зокрема, провести обов'язкову сертифікацію головних бухгалтерів (керівників фінансових служб), головних розпорядників коштів державного бюджету з метою підвищення професійних вимог до зазначених осіб стосовно ведення бухгалтерського обліку та складання фінансової звітності, а також розробити на основі міжнародних стандартів національні положення (стандарти) бухгалтерського обліку та складання фінансової звітності в державному секторі.

Національні положення (стандарти) бухгалтерського обліку в бюджетних установах, на відміну від чинного нормативного забезпечення, мають ураховувати вимоги міжнародних стандартів обліку для урядових організацій (діє 17 стандартів) і передбачати варіантність, альтернативність вирішення певних облікових процесів.

Тоді кожна бюджетна установа, виходячи з конкретних умов своєї роботи, зможе вибирати найбільш прийнятний для себе варіант, який забезпечуватиме надійний контроль за ефективним використанням бюджетних коштів. Цей вибір і становить, власне, сутність облікової політики (табл. 2.1).

Таблиця 2.1. Заходи Щодо модернізації системи бухгалтерського обліку у державному секторі на 2007-2015 роки

|

Найменування заходу |

Строк виконання, роки |

Відповідальні за виконання | |

|

Удосконалення системи бухгалтерського обліку | |||

|

1. Підготовка з метою забезпечення розвитку системи бухгалтерського обліку в державному секторі пропозицій щодо внесення змін до Бюджетного кодексу України, Закону України "Про бухгалтерський облік та фінансову звітність в Україні" та інших нормативно-правових актів, у тому числі щодо запровадження інституту державних бухгалтерів |

2007 - 2008 |

ДКУ Мінфін Мінекономіки Мінюст Мінпраці | |

|

2. Проведення досліджень у сфері розподілу повноважень щодо ведення обліку активів, зобов'язань, доходів та витрат між суб'єктами бухгалтерського обліку |

"-" |

ДКУ Мінфін | |

|

3. Розроблення національних положень (стандартів) бухгалтерського обліку в державному секторі |

2007 - 2015 |

ДКУ ГРК | |

|

4. Розроблення єдиного плану рахунків бухгалтерського обліку в державному секторі, гармонізованого з бюджетною класифікацією |

2007 - 2008 |

"-" | |

|

5. Затвердження національних положень (стандартів) бухгалтерського обліку в державному секторі та розроблення концепції порядку складення плану рахунків бухгалтерського обліку в державному секторі |

2007 - 2015 |

Мінфін | |

|

6. Застосування національних положень (стандартів) бухгалтерського обліку в державному секторі |

2008 - 2015 |

ДКУ ГРК | |

|

7. Адаптація нормативно-правового та методологічного забезпечення щодо здійснення операцій з виконання бюджетів з урахуванням змін в системі бухгалтерського обліку державного сектору |

2007 - 2011 |

ДКУ Мінфін Мінекономіки Мін'юст | |

|

Удосконалення системи фінансової звітності та звітності про виконання бюджетів | |||

|

8. Перегляд існуючих форм фінансової звітності та звітності про виконання бюджетів, а також показників про виконання бюджетів і кошторисів бюджетних установ та державних цільових фондів |

2007 - 2008 |

ДКУ Мінфін Мінекономіки | |

|

9. Установлення єдиних підходів та вимог до формування мережі розпорядників бюджетних коштів із розробленням відповідного нормативно-правового та методологічного забезпечення |

2008 |

ДКУ Мінфін ГРК | |

|

10. Розроблення національних положень (стандартів) фінансової звітності у державному секторі |

2007 - 2015 |

ДКУ ГРК | |

|

11. Затвердження національних положень (стандартів) фінансової звітності у державному секторі |

"-" |

Мінфін | |

|

12. Застосування національних положень (стандартів) фінансової звітності у державному секторі |

2008 - 2015 |

ДКУ ГРК | |

|

Створення уніфікованої організаційної та інформаційної облікової системи | |||

|

13. Нормативно-правове врегулювання питання щодо функціонування фінансово-бухгалтерських служб суб'єктів державного сектору, в тому числі державних бухгалтерів |

2007 |

ДКУ, Мінфін Мінпраці Мінекономіки Мін'юст | |

|

14. Внесення до нормативно-правових актів змін щодо реалізації у повному обсязі повноважень органів ДКУ під час здійснення ними контролю бюджетних повноважень при зарахуванні надходжень, прийнятті зобов'язань та проведенні платежів |

2007 - 2009 |

ДКУ Мінфін Мінекономіки Мін'юст | |

|

15. Створення інформаційно-аналітичної системи моніторингу виконання бюджетів у режимі реального часу на базі єдиного плану рахунків бухгалтерського обліку в державному секторі та відповідно до бюджетної класифікації |

2008 - 2015 |

ДКУ Мінфін | |

|

16. Уніфікація програмного забезпечення, що використовується суб'єктами державного сектору, з метою забезпечення обміну інформацією між Мінфіном, органами ДКУ і суб'єктами державного сектору з використанням баз даних та інформаційних систем |

2008 |

ДКУ Мінфін | |

|

17. Організація навчання фахівців органів ДКУ, Мінфіну національним положенням (стандартам) бухгалтерського обліку та фінансової звітності у державному секторі |

2008 - 2015 |

"-" | |

|

18. Проведення семінарів, конференцій, консультацій для працівників фінансово-бухгалтерських служб бюджетних установ та державних цільових фондів |

"-" |

ДКУ Мінфін ГРК | |

|

19. Організація підвищення кваліфікації керівників фінансово-бухгалтерських служб |

"-" |

ДКУ Мінфін |

Схожі статті

-

Навчальний посібник для самостійної підготовки студентів спеціальності "Облік і аудит" спеціалізації "Облік і аудит підприємницької діяльності" та "Облік...

-

1. Організаційно-правові засади діяльності бюджетних установ Визначення бюджетної системи України та її принципів Бюджетна система України - сукупність...

-

Навчальний посібник для самостійної підготовки студентів спеціальності "Облік і аудит" спеціалізації "Облік і аудит підприємницької діяльності" та "Облік...

-

1. Організаційно-правові засади діяльності бюджетних установ Визначення бюджетної системи України та її принципів Бюджетна система України - сукупність...

-

1. Організаційно-правові засади діяльності бюджетних установ Визначення бюджетної системи України та її принципів Бюджетна система України - сукупність...

-

1. Організаційно-правові засади діяльності бюджетних установ Визначення бюджетної системи України та її принципів Бюджетна система України - сукупність...

-

Бухгалтерський облік у бюджетних установах і організаціях - Шара Є. Ю. - ПЕРЕДМОВА

Навчальний посібник для самостійної підготовки студентів спеціальності "Облік і аудит" спеціалізації "Облік і аудит підприємницької діяльності" та "Облік...

-

Предмет та метод бухгалтерського обліку в бюджетних установах, завдання бухгалтерського обліку бюджетних установ Поняття обліку є доволі широким і...

-

Предмет та метод бухгалтерського обліку в бюджетних установах, завдання бухгалтерського обліку бюджетних установ Поняття обліку є доволі широким і...

-

Бухгалтерський облік у бюджетних установах і організаціях - Шара Є. Ю. - ПЕРЕЛІК ПИТАНЬ З КУРСУ

1. Організаційно-правові засади діяльності бюджетних установ (визначення бюджетної системи України та її принципів, характеристика бюджетних установ та...

-

Склад, класифікація, оцінка й завдання обліку нематеріальних активів. Класифікація нематеріальних активів. Оцінка нематеріальних активів. Види оцінки:...

-

Бухгалтерський облік у бюджетних установах і організаціях - Шара Є. Ю. - Тема 10. Облік фондів

Склад, класифікація, оцінка й завдання обліку нематеріальних активів. Класифікація нематеріальних активів. Оцінка нематеріальних активів. Види оцінки:...

-

Структура Плану рахунків і бухгалтерського балансу та методика їх складання Економічні ресурси є матеріальною основою діяльності установи. Від...

-

Склад, класифікація, оцінка й завдання обліку нематеріальних активів. Класифікація нематеріальних активів. Оцінка нематеріальних активів. Види оцінки:...

-

Склад, класифікація, оцінка й завдання обліку нематеріальних активів. Класифікація нематеріальних активів. Оцінка нематеріальних активів. Види оцінки:...

-

Бухгалтерський облік у бюджетних установах і організаціях - Шара Є. Ю. - Тема 7. Облік запасів

Склад, класифікація, оцінка й завдання обліку нематеріальних активів. Класифікація нематеріальних активів. Оцінка нематеріальних активів. Види оцінки:...

-

Склад, класифікація, оцінка й завдання обліку нематеріальних активів. Класифікація нематеріальних активів. Оцінка нематеріальних активів. Види оцінки:...

-

Склад, класифікація, оцінка й завдання обліку нематеріальних активів. Класифікація нематеріальних активів. Оцінка нематеріальних активів. Види оцінки:...

-

Праця й заробітна плата в бюджетних установах та завдання їх обліку. Договірне регулювання трудових відносин та документальне оформлення їх. Оперативний...

-

Праця й заробітна плата в бюджетних установах та завдання їх обліку. Договірне регулювання трудових відносин та документальне оформлення їх. Оперативний...

-

Система розпорядників коштів і завдання обліку їхніх доходів і видатків. Розпорядники коштів, їхні права та обов'язки. Завдання бухгалтерського обліку...

-

Система розпорядників коштів і завдання обліку їхніх доходів і видатків. Розпорядники коштів, їхні права та обов'язки. Завдання бухгалтерського обліку...

-

Як зазначено в Бюджетному кодексі, бюджетні установи ведуть бухгалтерський облік відповідно до національних положень (стандартів) бухгалтерського обліку,...

-

Бухгалтерський облік виконання кошторису доходів і видатків бюджетних установ суттєво відрізняється від обліку господарської діяльності підприємств...

-

Бухгалтерський облік виконання кошторису доходів і видатків бюджетних установ суттєво відрізняється від обліку господарської діяльності підприємств...

-

Бухгалтерський облік у бюджетних установах - Михайлов М. Г. - 1. Характеристика бюджетних установ

1. Характеристика бюджетних установ. 2. Організація та методологія бухгалтерського обліку в бюджетних установах. 3. Особливості фінансово-господарської...

-

Основним законодавчим актом, що регулює процес складання, розгляду, затвердження, виконання бюджетів та розгляду звітів про їх виконання, є Бюджетний...

-

1. Характеристика бюджетних установ. 2. Організація та методологія бухгалтерського обліку в бюджетних установах. 3. Особливості фінансово-господарської...

-

1. Розпорядники коштів. 2. Бюджетна класифікація доходів і видатків бюджетних установ. 3. Кошторис доходів і видатків та методика його складання. 4....

-

Бухгалтерський облік у бюджетних установах - Михайлов М. Г. - ПЕРЕДМОВА

Діяльність бюджетних установ є дуже різноманітною: соціальна сфера, управління державою та місцеве самоврядування, незалежне судочинство тощо....

Бухгалтерський облік у бюджетних установах і організаціях - Шара Є. Ю. - Суть і основи організації бухгалтерського обліку бюджетних установ