Бухгалтерський облік у бюджетних установах і організаціях - Шара Є. Ю. - Відображення операцій з обліку продуктів харчування у бухгалтерії бюджетних установ на синтетичних та аналітичних рахунках бухгалтерського обліку

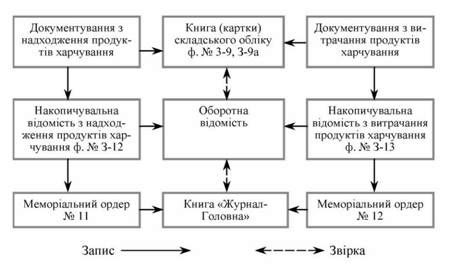

Аналітичний облік надходження продуктів харчування у бухгалтерії бюджетними установами здійснюється за типовими формами:

O 3-11 "Оборотна відомість" - для звірки даних складського та бухгалтерського обліку;

O 3-12 "Накопичувальна відомість з надходження продуктів харчування" - для обліку надходження продуктів харчування;

O 3-13 "Накопичувальна відомість з витрачання продуктів харчування" - для обліку витрачання продуктів харчування протягом місяця.

У бухгалтерії облік надходження продуктів харчування здійснюється в накопичувальній відомості (ф. 3-12), яка складається за матеріально відповідальними особами на підставі первинних документів у кількісному й сумарному виразі та є основою для заповнення зведення накопичувальних відомостей про надходження продуктів харчування ф. 398 - меморіальний ордер 11.

Облік витрачання Продуктів харчування ведеться також у накопичувальній відомості (ф. 3-13) за матеріально відповідальними особами (обслуговуючими установами) на підставі меню-вимог та вимог на видачу продуктів харчування. На їх підставі формується Зведення накопичувальних відомостей з витрачання продуктів харчування (ф. 411 - меморіальний ордер 12).

На підставі накопичувальних відомостей у бухгалтерії складається також реєстр аналітичного обліку - гатункова оборотна відомість (ф. 3-11), яка ведеться за найменуваннями, гатунком, кількістю, вартістю тощо.

Загальну схема обліку продуктів харчування відображено на рис. 29.1.

Рис. 29.1. Схема обліку продуктів харчування

Для обліку продуктів харчування призначено активний субрахунок 232 "Продукти харчування".

Кореспонденцію рахунків з обліку продуктів харчування відображено в табл. 29.1.

Таблиця 29.1. КОРЕСПОНДЕНЦІЯ РАХУНКІВ З ОБЛІКУ ПРОДУКТІВ ХАРЧУВАННЯ

|

З/п |

Зміст господарських операцій |

Кореспонденція рахунків | ||

|

Дебет Кредит | ||||

|

1 |

Оприбутковано продукти харчування (вартість без ПДВ) ► що сплачені в порядку планових платежів ► придбані підзвітною особою ► що сплачені шляхом попередньої оплати ► що сплачені після їх отримання |

232 |

361 362 364 675 | |

|

2 |

Сума ПДВ з придбаних продуктів харчування | |||

|

За рахунок коштів загального фонду |

801, 802 |

361, 362 364, 675 | ||

|

За рахунок коштів спеціального фонду: O якщо ПДВ не включеного до податкового кредиту O якщо ПДВ включеного до податкового кредиту |

811 641 | |||

|

3 |

Отримання продуктів харчування як гуманітарної допомоги |

232 |

364 | |

|

4 |

Отримані установою - замовником від установи - закупника за операціями з внутрівідомчої передачі | |||

|

O за загальним фондом |

232 |

683 | ||

|

O за спеціальним фондом |

684 | |||

|

5 |

Списання продуктів харчування, придбаних за рахунок: O загального фонду O спеціального фонду |

801, 802 81 |

232 | |

|

6 |

Передані закуплені за операціями внутрівідомчої передачі з балансу установи - закупника на баланс установи - замовника | |||

|

O за загальним фондом |

683 |

232 | ||

|

O за спеціальним фондом |

684 | |||

|

7 |

Списуються установою - замовником, придбані за операціями з внутрівідомчої передачі використані запаси | |||

|

O за загальним фондом |

683 |

232 | ||

|

O за спеціальним фондом |

684 | |||

|

8 9 10 |

Згідно з отриманими актами від установи - замовника на фактичні видатки зараховують суми використаних продуктів харчування установою - закупником, придбаних за операціями з внутрівідомчої передачі O за загальним фондом O за спеціальним фондом |

801, 802 813 |

683 684 | |

|

Списання недостач запасів у межах встановлених норм, а також недостач і втрат від псування продуктів харчування, віднесених на рахунок установи (винних осіб не встановлено), придбаних у поточному році, у минулих роках, за розрахунками з внутрівідомчої передачі |

80, 81 431, 432 683, 684 |

232 | ||

|

Списання недостач і втрат запасів, придбаних у поточному році, у минулих роках; за розрахунками з внутрівідомчої передачі |

80, 81 431, 432 _____683,684_____ |

232 | ||

|

Водночас робився другий запис: на суму вартості відшкодування збитків, яка віднесена на рахунок винних осіб коли винних осіб не встановлено, справи знаходяться в слідчих органах |

363 05 |

711 |

Синтетичний облік надходження продуктів харчування Бюджетними установами здійснюється в меморіальному ордері 11 - Зведення накопичувальних відомостей про надходження продуктів харчування (т. ф. 398 (бюджет)).

Синтетичний облік витрачання продуктів харчування Бюджетними установами здійснюється в меморіальному ордері 12 - Зведення накопичувальних відомостей про витрачання продуктів харчування (т. ф. 411 (бюджет)).

Похожие статьи

-

Обов'язки бухгалтерії медичного закладу охоплюють: O забезпечення правильної організації бухгалтерського обліку лікарських засобів у аптеках і...

-

Обов'язки бухгалтерії медичного закладу охоплюють: O забезпечення правильної організації бухгалтерського обліку лікарських засобів у аптеках і...

-

Склад, класифікація, оцінка та завдання обліку продуктів харчування Закупівля продуктів харчування, як і інших товарно-матеріальних цінностей за кошти...

-

Склад, класифікація, оцінка та завдання обліку продуктів харчування Закупівля продуктів харчування, як і інших товарно-матеріальних цінностей за кошти...

-

Склад, класифікація, оцінка та завдання обліку продуктів харчування Закупівля продуктів харчування, як і інших товарно-матеріальних цінностей за кошти...

-

Запаси зберігаються у спеціально пристосованих приміщеннях (складах, коморах), оснащених ваговимірювальним приладдям, що забезпечує точність підрахунку...

-

Структура Плану рахунків і бухгалтерського балансу та методика їх складання Економічні ресурси є матеріальною основою діяльності установи. Від...

-

Бухгалтерський облік у бюджетних установах і організаціях - Шара Є. Ю. - Облік вибуття запасів

Запаси зберігаються у спеціально пристосованих приміщеннях (складах, коморах), оснащених ваговимірювальним приладдям, що забезпечує точність підрахунку...

-

Види доходів спеціального фонду бюджетних установ Спеціальний фонд містить обсяг надходжень із спеціального фонду бюджету на конкретну мету та їх...

-

Облік надходження запасів Запаси надходять до бюджетних установ унаслідок: O придбання за кошти загального і спеціального фондів у межах кошторисних...

-

Облік грошових коштів у бюджетних установах ведуть відповідно до Інструкції з обліку коштів, розрахунків та інших активів бюджетних установах,...

-

Види доходів спеціального фонду бюджетних установ Спеціальний фонд містить обсяг надходжень із спеціального фонду бюджету на конкретну мету та їх...

-

Предмет та метод бухгалтерського обліку в бюджетних установах, завдання бухгалтерського обліку бюджетних установ Поняття обліку є доволі широким і...

-

Відпуск запасів у використання, виробництво, продаж або інше вибуття здійснюється за балансовою вартістю або за методом середньозваженої собівартості....

-

Предмет та метод бухгалтерського обліку в бюджетних установах, завдання бухгалтерського обліку бюджетних установ Поняття обліку є доволі широким і...

-

Розпорядники бюджетних коштів за деякими напрямами витрат, встановлених законодавством, свої господарські операції можуть проводити в іноземній валюті....

-

Навчальний посібник для самостійної підготовки студентів спеціальності "Облік і аудит" спеціалізації "Облік і аудит підприємницької діяльності" та "Облік...

-

Кошти, які надходять у вигляді виручки від платних послуг збирають в операційній касі, яка обладнана реєстратором розрахункових операцій. Реєстратор...

-

Структура Плану рахунків і бухгалтерського балансу та методика їх складання Економічні ресурси є матеріальною основою діяльності установи. Від...

-

Бухгалтерський облік у бюджетних установах і організаціях - Шара Є. Ю. - Облік надходження запасів

Облік надходження запасів Запаси надходять до бюджетних установ унаслідок: O придбання за кошти загального і спеціального фондів у межах кошторисних...

-

Види доходів спеціального фонду бюджетних установ Спеціальний фонд містить обсяг надходжень із спеціального фонду бюджету на конкретну мету та їх...

-

Види доходів спеціального фонду бюджетних установ Спеціальний фонд містить обсяг надходжень із спеціального фонду бюджету на конкретну мету та їх...

-

Відпуск запасів у використання, виробництво, продаж або інше вибуття здійснюється за балансовою вартістю або за методом середньозваженої собівартості....

-

Склад, класифікація та оцінювання запасів У процесі діяльності бюджетних установ у складі інших їхніх оборотних активів у кругообігу беруть участь...

-

Склад та оцінка медикаментів та інших виробів медичного призначення Значну питому вагу щодо видатків закладів охорони здоров'я становить код 1132...

-

(виплата заробітної плати через касу бюджетної установи, виплата заробітної плати через банківські платіжні картки, облік розрахунків з депонентами,...

-

Кошти, які надходять у вигляді виручки від платних послуг збирають в операційній касі, яка обладнана реєстратором розрахункових операцій. Реєстратор...

-

Планом рахунків бухгалтерського обліку бюджетних установ не передбачено окремих рахунків для обліку касових видатків, оскільки ці видатки збігаються з...

-

Будь-яка господарська операція повинна відображатись на місці її здійснення у відповідних бухгалтерських документах. Таку реєстрацію господарських...

-

Будь-яка господарська операція повинна відображатись на місці її здійснення у відповідних бухгалтерських документах. Таку реєстрацію господарських...

Бухгалтерський облік у бюджетних установах і організаціях - Шара Є. Ю. - Відображення операцій з обліку продуктів харчування у бухгалтерії бюджетних установ на синтетичних та аналітичних рахунках бухгалтерського обліку