Бухгалтерський облік у бюджетних установах і організаціях - Шара Є. Ю. - Облік вибуття запасів

Запаси зберігаються у спеціально пристосованих приміщеннях (складах, коморах), оснащених ваговимірювальним приладдям, що забезпечує точність підрахунку кількості прийнятих та відпущених матеріалів. Відповідальність за приймання, зберігання та відпуск матеріальних цінностей покладається на матеріально відповідальних осіб. Для забезпечення їх швидкого приймання та видачі, а також для проведення інвентаризації запаси розміщуються на стелажах, у комірках, піддонах з обов'язковим зазначенням матеріальних ярликів, в яких відображають найменування запасу, його марку, гатунок, розмір, номенклатурний номер, одиницю виміру, ціну, норму запасу.

Складський облік запасів - це по предметний облік за разовими та накопичувальними видатковими документами. Складський облік здійснюється двома методами:

Кількісно-сумовим, Сутність якого полягає в паралельному веденні регістрів кількісно-сумової й кількісно-гатункової форм у бухгалтерії та на складі;

Оперативно-бухгалтерським, Сутність якого полягає в тому, що бухгалтерія відкриває картки чи книги складського обліку та передає їх під розписку в журналі реєстрації завідувачеві складу.

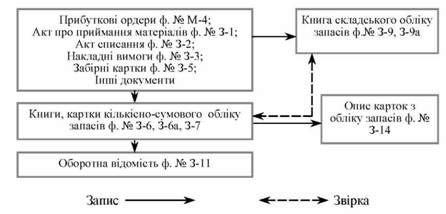

Схему кількісно-сумового методу обліку запасів відображено на рис. 27.2.

Рис. 27.2. Схема кількісно-сумового методу обліку запасів

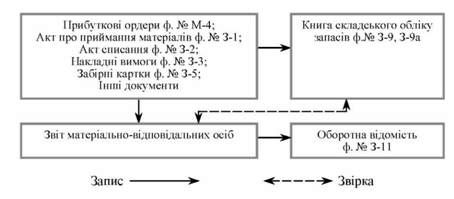

В окремих установах, де номенклатура запасів невелика, застосовується спрощений варіант цього методу обліку. Відповідно до нього матеріально відповідальні особи щомісячно здають матеріальний звіт разом з первинною документацією, який приймається, перевіряється, таксується, після чого стає регістром аналітичного обліку.

Схему обліку запасів за звітами матеріально відповідальних осіб відображено на рис. 27.3.

Рис. 27.3. Схема обліку запасів за звітами матеріально відповідальних осіб

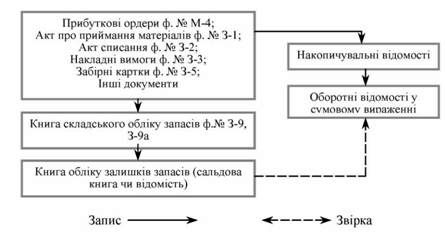

У наукових установах НАНУ, вищих навчальних закладах, які мають значну номенклатуру запасів, а також у централізованих бухгалтеріях застосовується інший метод обліку товарно-матеріальних цінностей - оперативно-бухгалтерський.

Оперативно-сальдовий метод є найбільш прогресивним, оскільки забезпечує скорочення трудомісткості облікових робіт бухгалтерії, дає змогу здійснювати постійний контроль за збереженням і наявністю запасів на складі, спрощує звіряння даних аналітичного й синтетичного обліку.

Тему оперативно-бухгалтерського методу обліку запасів відображено на рис. 27.4.

Облік вибуття запасів

Запаси зі складу передаються до структурних підрозділів для їх використання в основній діяльності, на господарські потреби, а також відпускаються для реалізації.

Рис. 27.4 Схема оперативно-бухгалтерського методу обліку запасів

Відпуск запасів здійснюється комірником виключно посадовим особам, які відповідно до затвердженого наказом керівника установи переліку мають право на отримання матеріальних цінностей. Перелік зазначених матеріально відповідальних осіб та зразки їхніх підписів передаються для роботи до складу.

Оформлення відпуску запасів зі складу супроводжується виписуванням відповідних документів, при цьому з огляду на різнорідність номенклатури запасів бюджетних установ склад документів, запропонований Інструкцією про складання типових форм обліку списання запасів бюджетних установ, затвердженою Наказом ДКУ від 18.12.2000 № 130.

Кореспонденцію рахунків з обліку вибуття запасів відображено в табл. 27.6.

Таблиця 27.6. КОРЕСПОНДЕНЦІЯ РАХУНКІВ З ОБЛІКУ ВИБУТТЯ ЗАПАСІВ

|

З/п |

Зміст господарських операцій |

Кореспонденція рахунків | ||

|

Дебет |

Кредит | |||

|

1 |

Списання запасів на підставі підтверджуваних документів, придбаних: за рахунок загального фонду спеціального фонду |

801,802 81 |

20, 23 | |

|

2 |

Передані закуплені за внутрівідомчої передачі з балансу установи - закупника на баланс установи - замовника | |||

|

За загальним фондом |

683 |

20, 21, 23 | ||

|

За спеціальним фондом |

684 | |||

|

3 |

Списуються установою - замовником, придбані за операціями з внутрівідомчої передачі використані запаси | |||

|

За загальним фондом |

683 |

20, 21, 23 | ||

|

За спеціальним фондом |

684 | |||

|

4 |

Згідно з отриманими актами від установи - замовника на фактичні видатки зараховують суми використаних запасів установою - закупником, придбаних за операціями з внутрівідомчої передачі O за загальним фондом O за спеціальним фондом |

801,802 813 |

683 684 | |

|

5 |

Списання недостач запасів у межах встановлених норм, а також недостач і втрат від псування матеріальних цінностей, віднесених на рахунок установи (винних осіб не встановлено), придбаних у поточному році, у минулих роках, за розрахунками з внутрівідомчої передачі |

201,204, | ||

|

80, 81, 431, 432 683, 684 |

205, 231 - 236, 238, 239 | |||

|

6 |

Списання недостач і втрат запасів, придбаних у поточному році, у минулих роках, за розрахунками з внутрівідомчої передачі |

80, 81, 431, 432 683, 684 |

231 - 236, 238, 239 | |

|

Водночас робиться другий запис: на суму вартості відшкодування збитків, яка віднесена на рахунок винних осіб коли винних осіб не встановлено, справи знаходяться в слідчих органах |

363 05 |

711 | ||

|

7 |

Списання за рахунок установи загиблого молодняку і тварин на відгодівлі |

711, 822 |

211, 212 |

Аналітичний облік МШП Бюджетними установами ведеться за місцем зберігання (експлуатації) та в бухгалтерії за типовими формами:

МШ-1 "Відомість на поповнення (вилучення) постійного запасу інструментів (пристроїв)" - для поповнення МШП у місцях експлуатації;

3-9 "Книга складського обліку запасів" - для обліку матеріалів, готових виробів та інших запасів на складі;

3-10 "Журнал реєстрації битого посуду" - для списання розбитого посуду в установах, що мають у своєму складі їдальні та харчоблок.

3-396 "Картка обліку МШП в експлуатації" - для обліку МШП в експлуатації за найменуваннями предметів, їх кількістю, вартістю й матеріально відповідальними особами.

Кореспонденцію рахунків з обліку малоцінних і швидкозношуваних предметів відображено в табл. 27.7.

Таблиця 27.7. КОРЕСПОНДЕНЦІЯ РАХУНКІВ З ОБЛІКУ МАЛОЦІННИХ І ШВИДКОЗНОШУВАНИХ ПРЕДМЕТІВ

|

З/п |

Зміст господарських операцій |

Кореспонденція рахунків | |

|

Дебет |

Кредит | ||

|

1 |

Видання зі складу в експлуатацію малоцінних та швидкозношуваних предметів: | ||

|

O вартість до 10 грн. включно за одиницю (комплект) |

411 |

221/1 | |

|

O вартість більше 10 грн. за одиницю (комплект) |

221/2 |

221/1 | |

|

2 |

Реалізація лишків МШП, що не використовуються установою на суму коштів від реалізації роблять запис |

411 364,675 |

221 711 |

|

3 |

Списання МШП, які стали непридатними |

411 |

221 |

|

4 |

Оприбуткування сум вартості матеріалів, отриманих від ліквідації та розбору МШП, які залишені для ремонту та інших потреб установи |

23 |

711 |

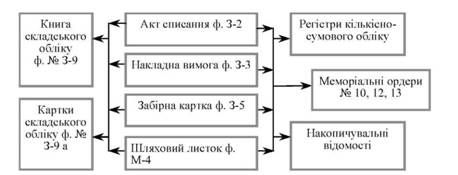

Схема руху обліку вибуття запасів відображено на рис. 27.5.

Рис. 27.5. Схема руху обліку вибуття запасів

Синтетичний облік операцій щодо руху МШП Бюджетними установами здійснюється в меморіальному ордері 10 "Накопичувальна відомість про вибуття та переміщення МШН" (т. ф. 439 (б)).

Схожі статті

-

Запаси зберігаються у спеціально пристосованих приміщеннях (складах, коморах), оснащених ваговимірювальним приладдям, що забезпечує точність підрахунку...

-

Бухгалтерський облік у бюджетних установах і організаціях - Шара Є. Ю. - Облікова реєстрація запасів

Відпуск запасів у використання, виробництво, продаж або інше вибуття здійснюється за балансовою вартістю або за методом середньозваженої собівартості....

-

Відпуск запасів у використання, виробництво, продаж або інше вибуття здійснюється за балансовою вартістю або за методом середньозваженої собівартості....

-

Відпуск запасів у використання, виробництво, продаж або інше вибуття здійснюється за балансовою вартістю або за методом середньозваженої собівартості....

-

Відпуск запасів у використання, виробництво, продаж або інше вибуття здійснюється за балансовою вартістю або за методом середньозваженої собівартості....

-

Планом рахунків бухгалтерського обліку бюджетних установ не передбачено окремих рахунків для обліку касових видатків, оскільки ці видатки збігаються з...

-

Структура Плану рахунків і бухгалтерського балансу та методика їх складання Економічні ресурси є матеріальною основою діяльності установи. Від...

-

Кінцевою стадією руху основних засобів є їх вибуття. Вибуття, що супроводжується списанням з балансу установи зазначених об'єктів обліку здійснюється...

-

Для обліку розрахунків з різними бюджетними установами, а також підприємствами, організаціями, що є кредиторами бюджетної установи та іншими операціями...

-

Облік грошових коштів у бюджетних установах ведуть відповідно до Інструкції з обліку коштів, розрахунків та інших активів бюджетних установах,...

-

Склад, класифікація та оцінювання запасів У процесі діяльності бюджетних установ у складі інших їхніх оборотних активів у кругообігу беруть участь...

-

Склад, класифікація та оцінювання запасів У процесі діяльності бюджетних установ у складі інших їхніх оборотних активів у кругообігу беруть участь...

-

Бухгалтерський облік у бюджетних установах і організаціях - Шара Є. Ю. - Облік надходження запасів

Облік надходження запасів Запаси надходять до бюджетних установ унаслідок: O придбання за кошти загального і спеціального фондів у межах кошторисних...

-

Облік надходження запасів Запаси надходять до бюджетних установ унаслідок: O придбання за кошти загального і спеціального фондів у межах кошторисних...

-

Структура Плану рахунків і бухгалтерського балансу та методика їх складання Економічні ресурси є матеріальною основою діяльності установи. Від...

-

Навчальний посібник для самостійної підготовки студентів спеціальності "Облік і аудит" спеціалізації "Облік і аудит підприємницької діяльності" та "Облік...

-

Навчальний посібник для самостійної підготовки студентів спеціальності "Облік і аудит" спеціалізації "Облік і аудит підприємницької діяльності" та "Облік...

-

Предмет та метод бухгалтерського обліку в бюджетних установах, завдання бухгалтерського обліку бюджетних установ Поняття обліку є доволі широким і...

-

Види доходів спеціального фонду бюджетних установ Спеціальний фонд містить обсяг надходжень із спеціального фонду бюджету на конкретну мету та їх...

-

Види доходів спеціального фонду бюджетних установ Спеціальний фонд містить обсяг надходжень із спеціального фонду бюджету на конкретну мету та їх...

-

Порядок фінансування бюджетних установ, які утримуються за рахунок коштів Державного бюджету визначено "Порядком обслуговування державного бюджету за...

-

На рахунку 06 "Матеріальні цінності закуплені шляхом централізованого постачання" обліковуються матеріальні цінності, придбані установою закупником за...

-

На рахунку 06 "Матеріальні цінності закуплені шляхом централізованого постачання" обліковуються матеріальні цінності, придбані установою закупником за...

-

На рахунку 06 "Матеріальні цінності закуплені шляхом централізованого постачання" обліковуються матеріальні цінності, придбані установою закупником за...

-

Для обліку непередбачених активів та зобов'язань використовується позабалансовий рахунок 04 "Непередбачені активи і зобов'язання". Непередбачені активи -...

-

Для обліку непередбачених активів та зобов'язань використовується позабалансовий рахунок 04 "Непередбачені активи і зобов'язання". Непередбачені активи -...

-

Порядок фінансування бюджетних установ, які утримуються за рахунок коштів Державного бюджету визначено "Порядком обслуговування державного бюджету за...

-

Для обліку розрахунків з різними дебіторами Планом рахунків бухгалтерського обліку бюджетних установ призначено рахунок 36 "Розрахунки з різними...

-

Предмет та метод бухгалтерського обліку в бюджетних установах, завдання бухгалтерського обліку бюджетних установ Поняття обліку є доволі широким і...

-

Кошти, які надходять у вигляді виручки від платних послуг збирають в операційній касі, яка обладнана реєстратором розрахункових операцій. Реєстратор...

Бухгалтерський облік у бюджетних установах і організаціях - Шара Є. Ю. - Облік вибуття запасів