Бухгалтерський облік у бюджетних установах і організаціях - Шара Є. Ю. - 5. Облік доходів спеціального фонду бюджетних установ

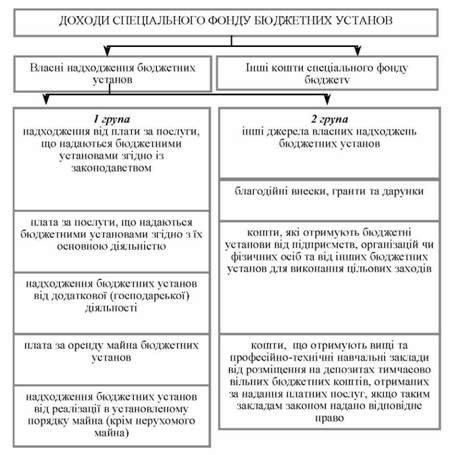

Види доходів спеціального фонду бюджетних установ

Спеціальний фонд містить обсяг надходжень із спеціального фонду бюджету на конкретну мету та їх розподіл за повною економічною класифікацією видатків бюджету на здійснення відповідних видатків згідно із законодавством, а також на реалізацію пріоритетних заходів, пов'язаних з виконанням установою основних функцій.

На рівні бюджетних установ доходами спеціального фонду бюджетної установи є власні надходження бюджетних установ, які мають цільове спрямування та доходи за іншими надходженнями спеціального фонду (рис. 5.1).

Власні надходження бюджетних установ - кошти, отримані в установленому порядку бюджетними установами від плати за послуги, що надаються бюджетними установами згідно із законодавством та інших джерел власних надходжень бюджетних установ.

Перелік груп власних надходжень бюджетних установ, вимоги щодо їхнього утворення та напрями використання встановлено ст. 13 Бюджетного кодексу України та Постановою Кабінету Міністрів України "Про затвердження переліку груп власних надходжень бюджетних установ, вимог щодо їх утворення та напрямків використання" від 17.05.2002 р. № 659 (табл. 5.1).

Рис. 5.1. Види доходів спеціального фонду бюджетних установ

Інші кошти спеціального фонду бюджету - це фінансування бюджетних установ зі спеціального фонду бюджету відповідного рівня.

Формування спеціального фонду за джерелами надходжень

Обсяги надходжень до спеціального фонду проекту кошторису визначаються на підставі розрахунків, які складаються за кожним джерелом доходів та/або фінансування бюджету чи повернення кредитів до бюджету, що плануються на наступний рік.

За основу цих розрахунків беруться такі показники:

O обсяг надання тих чи інших платних послуг, а також інші розрахункові показники (площа приміщень і вартість обладнання та іншого майна, що здаються в оренду, кількість місць у гуртожитках, кількість відвідувань музеїв, виставок тощо) та розмір плати в розрахунку на одиницю показника, який повинен встановлюватися відповідно до законодавства;

O прогнозне надходження зборів (обов'язкових платежів) до спеціального фонду бюджету;

O прогнозний обсяг повернення коштів до бюджету, що мають цільове призначення.

На підставі зазначених показників визначається сума надходжень на наступний рік за кожним їх джерелом з урахуванням конкретних умов роботи установи.

Під час формування показників, на підставі яких визначаються надходження планового періоду, обов'язково враховується рівень їх фактичного виконання за останній звітний рік, а також очікуваного виконання за період, що передує планованому.

Показники повинні наводитися в обсязі, зазначеному в розрахунку, і повністю відповідати показникам бухгалтерської звітності за відповідні періоди.

У процесі формування спеціального фонду проекту кошторису планування власних надходжень бюджетних установ здійснюється за групами та підгрупами відповідно до правил, визначених законодавством для цієї категорії доходів бюджету.

Спеціальний фонд проекту кошторису передбачає зведення показників за всіма джерелами надходження коштів до цього фонду та відповідними напрямами їх використання.

Синтетичний та аналітичний облік доходів спеціального фонду

Для обліку доходів спеціального фонду в Плані рахунків бухгалтерського обліку бюджетних установ передбачено пасивний рахунок 71 "Доходи спеціального фонду", характеристику субрахунків якого відображено в табл. 5.2.

Таблиця 5.1. ХАРАКТЕРИСТИКА ДОХОДІВ СПЕЦІАЛЬНОГО ФОНДУ БЮДЖЕТНИХ УСТАНОВ

|

Групи |

Підгрупи |

Характеристика |

Напрямки використання |

|

Надходження від плати за послуги, що надаються бюджетними установами згідно із законодавством |

Плата за послуги, що надаються бюджетними установами згідно з їх основною діяльністю |

Кошти, які надійшли бюджетним установам як плата за послуги, надання яких пов'язане з виконанням основних функцій та завдань бюджетних установ, а також за послуги із створення умов для початку реалізації інфраструктурних проектів |

Покриття витрат, пов'язаних з організацією та наданням послуг, що надаються бюджетними установами згідно з їх основною діяльністю |

|

Надходження бюджетних установ від додаткової (господарської) діяльності |

Кошти, які отримують бюджетні установи від господарсько-виробничої діяльності допоміжних, навчально-допоміжних підприємств, господарств, майстерень, тощо; квартирна плата та плата за гуртожиток; від праце використання засуджених; відрахування від заробітку або іншого доходу спецконтингенту за харчування, речове майно, комунально-побутові та інші надані йому послуги тощо |

Організацію додаткової (господарської) діяльності бюджетних установ; Господарські потреби бюджетних установ, включаючи оплату комунальних послуг і енергоносіїв | |

|

Плата за оренду майна бюджетних установ |

Кошти, які надійшли у повному обсязі за оренду майна, що їм належить, якщо інше не передбачено законом |

Утримання, облаштування, ремонт та придбання майна бюджетних установ | |

|

Надходження бюджетних установ від реалізації в установленому порядку майна (крім нерухомого майна) |

Кошти, які надійшли від реалізації необоротних активів (крім нерухомого майна) та інших матеріальних цінностей, у т. ч. списаних, за здані як брухт і відходи чорні, кольорові, дорогоцінні метали, дорогоцінне каміння у розмірах, що згідно із законодавством залишаються у розпорядженні установи, а також кошти, отримані Національною академією наук та бюджетними установами, що належать до її відання, від реалізації нерухомого майна |

Ремонт, модернізацію чи придбання нових необоротних активів та матеріальних цінностей, покриття витрат, пов'язаних з організацією збирання і транспортування відходів і брухту на приймальні пункти; Господарські потреби бюджетних установ, включаючи оплату комунальних послуг і енергоносіїв | |

|

Інші джерела власних надходжень бюджетних установ |

Благодійні внески, гранти та дарунки Кошти, що отримують бюджетні установи від підприємств, організацій, фізичних осіб та від інших бюджетних установ для виконання цільових заходів Кошти, що отримують вищі та професійно-технічні навчальні заклади від розміщення на депозитах тимчасово вільних бюджетних коштів, отриманих за надання платних послуг, якщо таким закладам законом надано відповідне право |

Надходження від всіх видів добровільної безповоротної та безоплатної допомоги як передача будь-яких видів майна, благодійні внески, гранти та дарунки, у т. внески від спонсорів та меценатів Надходження інвестицій, які згідно із законодавством надходять до бюджетних установ, у тому числі на спорудження житлових будинків Надходження депозитних сум, що отримують вищі та професійно-технічні навчальні заклади від розміщення на депозитах тимчасово вільних бюджетних коштів, отриманих за надання платних послуг, якщо таким закладам законом надано відповідне право |

Організацію основної діяльності бюджетних установ Виконання відповідних цільових заходів Організацію основної діяльності бюджетних установ |

Таблиця 5.2. ХАРАКТЕРИСТИКА СУБРАХУНКІВ ДО РАХУНКУ 71 "ДОХОДИ СПЕЦІАЛЬНОГО ФОНДУ"

|

Субрахунок |

Характеристика субрахунку | ||

|

З/п |

Номер |

Назва | |

|

1 |

711 |

Доходи за коштами, отриманими як плата за послуги |

Обліковують надходження, що отримані установою згідно з кошторисом як плата за послуги, що надають бюджетні установи згідно з їх функціональними повноваженнями; кошти, що одержують бюджетні установи від господарської та/або виробничої діяльності; плата за оренду майна бюджетних установ; кошти, що отримують бюджетні установи від реалізації майна |

|

2 |

712 |

Доходи за іншими джерелами власних надходжень бюджетних установ |

Обліковують надходження установи для виконання окремих доручень, а також гранти, дарунки благодійні внески, інвестиції, що згідно з чинним законодавством отримують бюджетні установи |

|

3 |

713 |

Доходи за іншими надходженнями спеціального фонду |

Обліковують надходження установи, що належать до інших надходжень спеціального фонду бюджету, для витрати згідно з кошторисом |

|

4 |

714 |

Кошти батьків за надані послуги |

Обліковують надходження за рахунок коштів батьків на утримання дітей у дитячих закладах та за інші послуги, крім шкіл - інтернатів |

|

5 |

715 |

Доходи, спрямовані на покриття дефіциту загального фонду |

Обліковують кошти спеціального фонду, спрямовані на покриття дефіциту бюджету |

|

6 |

716 |

Доходи за витратами майбутніх періодів |

Обліковують суми коштів за договорами з фізичними або юридичними особами за надані послуги, що надійшли у звітному році і не використані, але які будуть витрачені в наступному році на видатки, передбачені договорами |

Для обліку доходів, якщо нараховану плату за послуги не можна в повному обсязі віднести до окремого виду доходу спеціального фонду призначений субрахунок 741 "Інші доходи бюджетних установ" рахунка 74 "Інші доходи".

Для зберігання коштів спеціального фонду і проведення операцій з ними установи відкривають спеціальні реєстраційні рахунки у відповідному органі ДКУ, в яких уже відкриті реєстраційні рахунки.

Для обліку операцій на спеціальних реєстраційних рахунках за коштами спеціального фонду Планом рахунків бухгалтерського обліку бюджетних установ призначено такі активні субрахунки:

O 323 "Спеціальні реєстраційні рахунки для обліку коштів, отриманих як плата за послуги";

O 324 "Спеціальні реєстраційні рахунки для обліку коштів, отриманих за іншими джерелами власних надходжень";

O 326 "Спеціальні реєстраційні рахунки для обліку інших надходжень спеціального фонду".

Суми, що надійшли на спеціальні реєстраційні рахунки, записують за дебетом субрахунків, використання коштів - за кредитом.

Кореспонденція рахунків з обліку доходів із спеціального фонду відображено в табл. 5.3.

Таблиця 5.3

КОРЕСПОНДЕНЦІЯ РАХУНКІВ З ОБЛІКУ ДОХОДІВ ІЗ СПЕЦІАЛЬНОГО ФОНДУ

|

З/п |

Зміст господарських операцій |

Кореспонденція рахунків Дебет Кредит | ||

|

Облік доходів від надання платних послуг | ||||

|

1 |

Нарахування плати за послуги, надання яких пов'язане з виконанням основних функцій та завдань бюджетної установи, від господарської та/або виробничої діяльності |

364 |

711, 741 | |

|

2 |

Нарахування плати за оренду майна бюджетної установи |

364 |

711 | |

|

3 |

Нарахування коштів від реалізації майна, відшкодування вартості майна, завданих збитків тощо |

363, 364 |

711 | |

|

4 |

Надійшли кошти в іноземній валюті за надані послуги |

318 |

711 | |

|

5 |

Пред'явлені рахунки замовникам за надані послуги |

633 |

711, 741 | |

|

Облік доходів за іншими джерелами власних надходжень | ||||

|

1 |

Отримання спонсорських благодійних внесків та іншої гуманітарної допомоги |

301, 302, 324 |

712 | |

|

2 |

Зараховані благодійні внески в іноземній валюті |

318 |

712 | |

|

3 |

Надходження коштів для сплати іменних стипендій |

324 |

712 | |

|

4 |

Безоплатне отримання необоротних активів (зокрема надходження у натуральній формі) |

103 - 122 812 |

712 401 | |

|

5 |

Безоплатне отримання малоцінних та швидкозношуваних предметів (зокрема надходження у натуральній формі) |

221 812 |

712 411 | |

|

6 |

Оприбуткування гуманітарної допомоги матеріалів і продуктів харчування |

231 - 236 238, 239 |

712 | |

|

Облік інших надходжень спеціального фонду | ||||

|

1 |

Отримання асигнувань із спеціального фонду (крім власних надходжень) |

326 |

713 | |

|

Облік доходів, що отримані від батьків за утримання дітей в дошкільних закладах | ||||

|

1 |

Нарахування плати за утримання дітей в дошкільних закладах |

674 |

714 | |

|

Облік доходів спрямованих на покриття дефіциту загального фонду | ||||

|

1 |

Спрямування доходів спеціального фонду на видатки, передбачені загальним фондом |

711 - 713 |

715 | |

|

2 |

Поновлення доходів спеціального фонду |

715 |

711 - 713 | |

|

Облік доходів за витратами майбутніх періодів | ||||

|

1 |

Переплата за навчання, яка зараховується на доходи за витратами майбутніх періодів |

364 |

716 |

Первинними документами щодо нарахування доходів спеціального фонду є угоди, договори, акти виконаних послуг.

Первинними документами щодо отримання доходів спеціального фонду є виписки з спеціальних реєстраційних рахунків з органів ДКУ.

Синтетичний облік нарахування доходів спеціального фонду відображається у меморіальному ордері 14 "Накопичувальна відомість нарахування доходів спеціального фонду бюджетних установ" - (форма 409 (бюджет). На кожен вид доходів спеціального фонду відкриваються окремі меморіальні ордери, які нумеруються відповідно 14 - 1, 14 - 2, 14 - 3.

У централізованих бухгалтеріях для обліку розрахунків з батьками на підставі відомостей за розрахунками складається меморіальний ордер 15 "Зведення відомостей за розрахунками з батьками на утримання дітей" - форма 406 (бюджет).

Для синтетичного обліку руху грошових коштів спеціального фонду призначено меморіальний ордер 3 "Накопичувальна відомість руху грошових коштів спеціального фонду в органах Державного казначейства України (установах банків)" - форма 382 (бюджет). Ордер використовується для відображення в обліку операцій з надходження на рахунок установи доходів та здійснення касових видатків спеціального фонду.

Характеристику аналітичного обліку доходів спеціального фонду відображено в табл. 5.4.

Таблиця 5.4. ХАРАКТЕРИСТИКА АНАЛІТИЧНОГО ОБЛІКУ ДОХОДІВ СПЕЦІАЛЬНОГО ФОНДУ

|

З/п |

Форма аналітичного обліку |

Характеристика форми |

|

1 |

Картка аналітичного обліку отриманих асигнувань |

Використовується для аналітичного обліку отриманих асигнувань зі спеціального фонду державного або місцевих бюджетів. Картка ведеться в розрізі кодів економічної класифікації видатків |

|

2 |

Книга обліку асигнувань, та прийнятих зобов'язань |

Призначена для реєстрації угод, укладених бюджетними установами у будь-якій формі, і контролю за відповідністю прийнятих зобов'язань надходженням інших доходів спеціального фонду. Книга відкривається на рік на підставі затвердженого кошторису доходів і видатків установи в розрізі кодів економічної класифікації видатків, для кожного коду програмної класифікації видатків відводяться окремі сторінки. Протягом року кошторисні призначення можуть коригуватися з урахуванням змін, що вносяться у порядку, встановленому чинним законодавством України |

|

3 |

Відомість аналітичного обліку розрахунків із батьками за утримання їхніх дітей у дитячих закладах |

Призначена для аналітичного обліку нарахованої батьківської плати за утримання та навчання дітей |

|

4 |

Картка ф. 292-а або книга 292 |

Призначена для аналітичного обліку сум, що отримані від батьків за утримання та навчання дітей |

Схему облікового процесу доходів спеціального фонду відображено нарис. 5.2.

Рис. 5.2. Схема облікового процесу доходів спеціального фонду

Схожі статті

-

Порядок фінансування бюджетних установ, які утримуються за рахунок коштів Державного бюджету визначено "Порядком обслуговування державного бюджету за...

-

Порядок фінансування бюджетних установ, які утримуються за рахунок коштів Державного бюджету визначено "Порядком обслуговування державного бюджету за...

-

Система розпорядників бюджетних установ Бюджетними установами та організаціями, вважаються такі, що повністю або частково фінансуються за рахунок коштів...

-

Система розпорядників бюджетних установ Бюджетними установами та організаціями, вважаються такі, що повністю або частково фінансуються за рахунок коштів...

-

Предмет та метод бухгалтерського обліку в бюджетних установах, завдання бухгалтерського обліку бюджетних установ Поняття обліку є доволі широким і...

-

Предмет та метод бухгалтерського обліку в бюджетних установах, завдання бухгалтерського обліку бюджетних установ Поняття обліку є доволі широким і...

-

Бухгалтерський облік у бюджетних установах і організаціях - Шара Є. Ю. - ПЕРЕЛІК ПИТАНЬ З КУРСУ

1. Організаційно-правові засади діяльності бюджетних установ (визначення бюджетної системи України та її принципів, характеристика бюджетних установ та...

-

Навчальний посібник для самостійної підготовки студентів спеціальності "Облік і аудит" спеціалізації "Облік і аудит підприємницької діяльності" та "Облік...

-

Навчальний посібник для самостійної підготовки студентів спеціальності "Облік і аудит" спеціалізації "Облік і аудит підприємницької діяльності" та "Облік...

-

Структура Плану рахунків і бухгалтерського балансу та методика їх складання Економічні ресурси є матеріальною основою діяльності установи. Від...

-

Структура Плану рахунків і бухгалтерського балансу та методика їх складання Економічні ресурси є матеріальною основою діяльності установи. Від...

-

Бухгалтерський облік у бюджетних установах і організаціях - Шара Є. Ю. - ПЕРЕДМОВА

Навчальний посібник для самостійної підготовки студентів спеціальності "Облік і аудит" спеціалізації "Облік і аудит підприємницької діяльності" та "Облік...

-

Система розпорядників коштів і завдання обліку їхніх доходів і видатків. Розпорядники коштів, їхні права та обов'язки. Завдання бухгалтерського обліку...

-

Система розпорядників коштів і завдання обліку їхніх доходів і видатків. Розпорядники коштів, їхні права та обов'язки. Завдання бухгалтерського обліку...

-

1. Організаційно-правові засади діяльності бюджетних установ Визначення бюджетної системи України та її принципів Бюджетна система України - сукупність...

-

1. Організаційно-правові засади діяльності бюджетних установ Визначення бюджетної системи України та її принципів Бюджетна система України - сукупність...

-

1. Організаційно-правові засади діяльності бюджетних установ Визначення бюджетної системи України та її принципів Бюджетна система України - сукупність...

-

В Україні здійснюються державні регулювання бухгалтерського обліку та фінансової звітності. Основними нормативними документами, відповідно до яких...

-

1. Організаційно-правові засади діяльності бюджетних установ Визначення бюджетної системи України та її принципів Бюджетна система України - сукупність...

-

Будь-яка господарська операція повинна відображатись на місці її здійснення у відповідних бухгалтерських документах. Таку реєстрацію господарських...

-

Будь-яка господарська операція повинна відображатись на місці її здійснення у відповідних бухгалтерських документах. Таку реєстрацію господарських...

-

Бухгалтерський облік у бюджетних установах і організаціях - Шара Є. Ю. - Тема 10. Облік фондів

Склад, класифікація, оцінка й завдання обліку нематеріальних активів. Класифікація нематеріальних активів. Оцінка нематеріальних активів. Види оцінки:...

-

Склад, класифікація, оцінка й завдання обліку нематеріальних активів. Класифікація нематеріальних активів. Оцінка нематеріальних активів. Види оцінки:...

-

Склад, класифікація, оцінка й завдання обліку нематеріальних активів. Класифікація нематеріальних активів. Оцінка нематеріальних активів. Види оцінки:...

-

Бухгалтерський облік у бюджетних установах і організаціях - Шара Є. Ю. - Тема 7. Облік запасів

Склад, класифікація, оцінка й завдання обліку нематеріальних активів. Класифікація нематеріальних активів. Оцінка нематеріальних активів. Види оцінки:...

-

Склад, класифікація, оцінка й завдання обліку нематеріальних активів. Класифікація нематеріальних активів. Оцінка нематеріальних активів. Види оцінки:...

-

Праця й заробітна плата в бюджетних установах та завдання їх обліку. Договірне регулювання трудових відносин та документальне оформлення їх. Оперативний...

-

Склад, класифікація, оцінка й завдання обліку нематеріальних активів. Класифікація нематеріальних активів. Оцінка нематеріальних активів. Види оцінки:...

-

Склад, класифікація, оцінка й завдання обліку нематеріальних активів. Класифікація нематеріальних активів. Оцінка нематеріальних активів. Види оцінки:...

-

Праця й заробітна плата в бюджетних установах та завдання їх обліку. Договірне регулювання трудових відносин та документальне оформлення їх. Оперативний...

Бухгалтерський облік у бюджетних установах і організаціях - Шара Є. Ю. - 5. Облік доходів спеціального фонду бюджетних установ