Бухгалтерський облік у бюджетних установах і організаціях - Шара Є. Ю. - Облік вибуття основних засобів

Кінцевою стадією руху основних засобів є їх вибуття. Вибуття, що супроводжується списанням з балансу установи зазначених об'єктів обліку здійснюється через:

O непридатність для подальшого використання (фізично зношене);

O недостачі, виявлені за результатами інвентаризації;

O моральне старіння;

O пошкодження внаслідок аварії чи стихійного лиха (за умови, що відновлення його є неможливим або економічно недоцільним і воно не може бути реалізоване).

Подальші дії щодо основних засобів:

O ліквідація (на підставі акта);

O безоплатна передача;

O відчуження майна (шляхом його продажу).

Відповідно до Типової інструкції про порядок списання майна бюджетних установ, затвердженої наказом МФУ та ДКУ від 29.11.2010 № 447 постійно діюча комісія установи:

O проводить обстеження майна, що підлягає списанню, використовуючи при цьому необхідну технічну документацію (технічні паспорти, відомості дефектів та інші документи), а також дані бухгалтерського обліку, і встановлює можливість або неможливість відновлення і подальшого використання майна в даній установі та вносить пропозиції про його продаж, безоплатну передачу чи ліквідацію;

O установлює конкретні причини списання майна: фізичне зношення, моральне старіння, порушення нормальних умов експлуатації, пошкодження внаслідок аварії тощо;

O установлює осіб, з вини яких трапився передчасний вихід майна з ладу (якщо таке є);

O установлює можливість використання окремих вузлів, деталей, матеріалів від списаного майна і проводить їх оцінку;

O здійснює контроль за вилученням із списаного майна придатних вузлів, деталей та матеріалів із кольорових і дорогоцінних металів, визначає їх кількість, вагу та контролює їх здавання на відповідний склад;

O визначає вартість майна, що підлягає списанню внаслідок безоплатної передачі.

За результатами обстеження комісією у разі ліквідації складаються відповідні акти про списання основних засобів типових форм, порядок їх складання затверджені наказом ГУДКУ та Держкомстату України від 02.12.97 № 125/70 "Про затвердження типових форм з обліку та списання основних засобів, що належать установам і організаціям, які утримуються за рахунок державного або місцевих бюджетів та Інструкції з їх складання".

Списання майна з обліку внаслідок ліквідації на підставі акта про списання здійснюється за умови, якщо воно не може бути продане або безоплатно передане в установленому порядку, а також коли подальше використання цього майна неможливе або економічно недоцільне.

Визначення подальшого механізму дій щодо необоротних активів полягає у внесенні пропозицій стосовно їх продажу, передання чи ліквідації. Продаж необоротних активів здійснюється винятково через аукціони та біржі згідно із Положенням про порядок продажу на аукціоні, за конкурсом основних засобів, що є державною власністю, затвердженим Наказом Фонду державного майна України від 22.09.2000 р. № 1976.

Безоплатна передача майна, яке є державною власністю здійснюється згідно з вимогами постанови КМУ від 21.09.98 № 1482 "Про передачу об'єктів права державної та комунальної власності".

Відчуження майна (шляхом його продажу) здійснюється відповідно до вимог постанови КМУ від 06.06.2007 № 803 "Про затвердження Порядку відчуження об'єктів державної власності".

Експертна оцінка - це визначення вартості матеріальних цінностей експертом за договором із установою.

Вибуття основних засобів Відображається за кредитом субрахунків рахунку 10 і дебетом субрахунку 401 "Фонд у необоротних активах за їх видами", 131 "Знос основних засобів".

Кореспонденцію рахунків з обліку вибуття основних засобів відображено в табл. 24.15.

Таблиця 24.15. КОРЕСПОНДЕНЦІЯ РАХУНКІВ З ОБЛІКУ ВИБУТТЯ ОСНОВНИХ ЗАСОБІВ

|

З/п |

Зміст господарських операцій |

Кореспонденція рахунків | |

|

Дебет |

Кредит | ||

|

1 |

Списують повністю зношені, непридатні для використання основні засоби |

131 |

103-109 |

|

2 |

Списують основні засоби, ще не повністю зношені, але не придатні для використання | ||

|

А) на суму залишкової вартості |

401 |

103-109 | |

|

Б) на суму нарахованого зносу |

131 |

103-109 | |

|

3 |

Списання необоротних активів у наслідок недостачі, установленої при інвентаризації, тощо: | ||

|

А) на суму залишкової вартості |

401 |

104-109 | |

|

Б) на суму нарахованого зносу |

131 |

104-109 | |

|

Водночас роблять другий запис на суму вартості відшкодування збитків, яка віднесена на рахунок винних осіб |

363 |

711 | |

|

4 |

Списання недостач необоротних активів, установлених при інвентаризації | ||

|

А) на суму залишкової вартості |

401 |

104-109 | |

|

Б) на суму нарахованого зносу |

131 |

104-109 | |

|

Водночас роблять другий запис, коли винні особи не встановлені |

05 | ||

|

5 |

Списання основних засобів у зв'язку з їхнім переведенням до складу малоцінних та швидкозношуваних предметів | ||

|

А) на суму залишкової вартості |

401 |

104-109 | |

|

Б) на суму нарахованого зносу |

131 |

104-109 | |

|

Одночасно оприбутковують малоцінні та швидкозношувані предмети |

221 |

411 |

Синтетичний облік вибуття та переміщення основних засобів Бюджетними установами здійснюється в накопичувальній відомості про вибуття та переміщення необоротних активів ф. 438 (бюджет) - меморіальний ордер 9.

Кореспонденція рахунків з обліку безоплатної передачі основних засобів іншим установам та організаціям відображено в табл. 24.16.

Таблиця 24.16. КОРЕСПОНДЕНЦІЯ РАХУНКІВ З ОБЛІКУ БЕЗОПЛАТНОЇ ПЕРЕДАЧІ ОСНОВНИХ ЗАСОБІВ

|

З/п |

Зміст господарських операцій |

Кореспонденція рахунків |

|

Дебет |

Кредит | |

|

1 |

Безоплатно передано об'єкт основних засобів | |

|

А) на суму залишкової вартості |

401 |

103-109 |

|

Б) на суму нарахованого зношення |

131 |

103-109 |

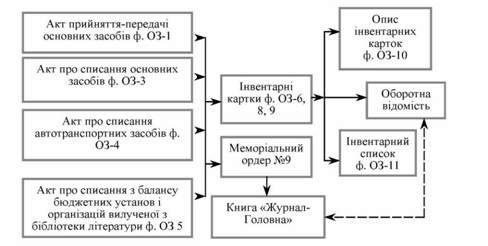

Схему обліку вибуття основних засобів бюджетних установ відображено на рис. 24.3.

Рис. 24.3. Схема обліку вибуття основних засобів

Схожі статті

-

Ремонт основних засобів - це комплекс заходів, спрямованих на підтримання діючих об'єктів у працездатному стані, зберігаючи якості, притаманні об'єкту...

-

Структура Плану рахунків і бухгалтерського балансу та методика їх складання Економічні ресурси є матеріальною основою діяльності установи. Від...

-

Характеристика, склад та класифікація необоротних активів Необоротні активи - це матеріальні та нематеріальні ресурси, які належать установі та...

-

Характеристика, склад та класифікація необоротних активів Необоротні активи - це матеріальні та нематеріальні ресурси, які належать установі та...

-

Характеристика, склад та класифікація необоротних активів Необоротні активи - це матеріальні та нематеріальні ресурси, які належать установі та...

-

Первісне формування складу основних засобів бюджетних установ здійснює держава за рахунок коштів державного та місцевих бюджетів. Надалі для забезпечення...

-

Визнання, класифікація та оцінка основних засобів Основні засоби - це матеріальні активи, які використовуються установою багаторазово і безперервно в...

-

Визнання, класифікація та оцінка основних засобів Основні засоби - це матеріальні активи, які використовуються установою багаторазово і безперервно в...

-

Характеристика, склад та класифікація необоротних активів Необоротні активи - це матеріальні та нематеріальні ресурси, які належать установі та...

-

Структура Плану рахунків і бухгалтерського балансу та методика їх складання Економічні ресурси є матеріальною основою діяльності установи. Від...

-

Навчальний посібник для самостійної підготовки студентів спеціальності "Облік і аудит" спеціалізації "Облік і аудит підприємницької діяльності" та "Облік...

-

Предмет та метод бухгалтерського обліку в бюджетних установах, завдання бухгалтерського обліку бюджетних установ Поняття обліку є доволі широким і...

-

Для обліку розрахунків з різними дебіторами Планом рахунків бухгалтерського обліку бюджетних установ призначено рахунок 36 "Розрахунки з різними...

-

Облік грошових коштів у бюджетних установах ведуть відповідно до Інструкції з обліку коштів, розрахунків та інших активів бюджетних установах,...

-

Порядок фінансування бюджетних установ, які утримуються за рахунок коштів Державного бюджету визначено "Порядком обслуговування державного бюджету за...

-

Порядок фінансування бюджетних установ, які утримуються за рахунок коштів Державного бюджету визначено "Порядком обслуговування державного бюджету за...

-

Предмет та метод бухгалтерського обліку в бюджетних установах, завдання бухгалтерського обліку бюджетних установ Поняття обліку є доволі широким і...

-

Навчальний посібник для самостійної підготовки студентів спеціальності "Облік і аудит" спеціалізації "Облік і аудит підприємницької діяльності" та "Облік...

-

(виплата заробітної плати через касу бюджетної установи, виплата заробітної плати через банківські платіжні картки, облік розрахунків з депонентами,...

-

Для обліку непередбачених активів та зобов'язань використовується позабалансовий рахунок 04 "Непередбачені активи і зобов'язання". Непередбачені активи -...

-

Для обліку непередбачених активів та зобов'язань використовується позабалансовий рахунок 04 "Непередбачені активи і зобов'язання". Непередбачені активи -...

-

Сума зносу об'єктів основних засобів визначається в останній робочий день грудня в гривнях за повну кількість календарних місяців їх перебування в...

-

Регістром аналітичного обліку позабалансових рахунків є меморіальний ордер 16 "Накопичувальна відомість позабалансового обліку" або у книгах...

-

Регістром аналітичного обліку позабалансових рахунків є меморіальний ордер 16 "Накопичувальна відомість позабалансового обліку" або у книгах...

-

Для обліку розрахунків з різними бюджетними установами, а також підприємствами, організаціями, що є кредиторами бюджетної установи та іншими операціями...

-

За фактом витрачання коштів на відрядження як у межах України, так і за кордоном підзвітна особа складає Звіт про використання коштів, наданих на...

-

Бухгалтерський облік у бюджетних установах і організаціях - Шара Є. Ю. - Знос необоротних активів

На необоротні активи, що знаходяться на балансі бюджетних установ та перебувають в експлуатації, нараховується знос. Об'єктом для нарахування зносу є...

-

Бухгалтерський облік у бюджетних установах і організаціях - Шара Є. Ю. - ПЕРЕДМОВА

Навчальний посібник для самостійної підготовки студентів спеціальності "Облік і аудит" спеціалізації "Облік і аудит підприємницької діяльності" та "Облік...

-

Поняття дебіторської заборгованості, її класифікація, визнання та характеристика розрахунків з різними дебіторами Виникнення заборгованості пов'язане з...

-

Поняття дебіторської заборгованості, її класифікація, визнання та характеристика розрахунків з різними дебіторами Виникнення заборгованості пов'язане з...

Бухгалтерський облік у бюджетних установах і організаціях - Шара Є. Ю. - Облік вибуття основних засобів