Бухгалтерський облік - Садовська І. Б. - Графік маржинального доходу

Аналіз взаємозв'язку "витрати-обсяг-прибуток" багато авторів проводять різними методами. Найчастіше у практичній діяльності вчені-практики застосовують такі три види графіків: беззбитковості, взаємозв'язку "обсяг-прибутки" та графік маржинального доходу. Розглянемо детальніше кожний із цих графіків на основі вищевикладених припущень.

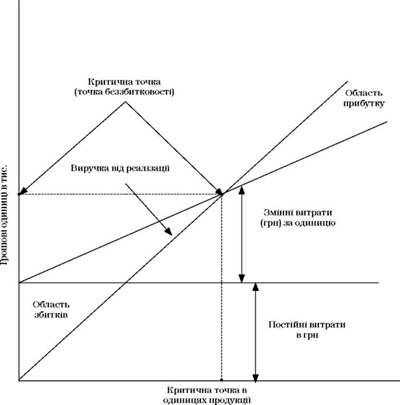

Графік беззбитковості

На графіку беззбитковості по вісі абсцис відображають обсяг діяльності (реалізації) у грошових або в натуральних одиницях виміру, або відсоток використання

Виробничої потужності. По вісі ординат відображають витрати (з розподілом їх на змінні та постійні) та дохід від реалізації. Точка перетину лінії загальних витрат на лінії доходу від реалізації є точкою беззбитковості.

Графік беззбитковості будують у такій послідовності:

Крок 1. Побудова осей графіка.

Крок 2. Нанесення.

Крок 3. Обчислення загальних витрат Крок 4. Нанесення лінії змінних витрат.

Крок 5. Розрахунок доходу від продажу (виручки). Крок 6 нанесення лінії загального доходу.

Можна визначити критичну точку, використовуючи графік. На рис. 22.7 представлено графік критичної точки для розглянутого прикладу. Критична точка на графіку лежить на перетині лінії сумарних витрат і лінії сумарних доходів (виручки) від реалізації, в цій точці виручка рівна витратам.

Реальне життя передбачає різні ситуації, а управлінські моделі основані на певних припущеннях, умовностях. Аналіз в умовах невизначеності і аналіз чутливості дозволяють відповісти на питання: що буде якщо? При використанні аналізу чутливості можна, наприклад, отримати відповідь на такі питання: "Який буде прибуток, якщо показники обсягу відхиляються від запланованих?" або "Який буде прибуток, якщо змінні витрати на одиницю продукції зростуть на 10%?". Інструментом аналізу чутливості являється та величина виручки, яка знаходиться за критичною точкою.

Критична точка показує, до якої межі може впасти виручка, щоб не було збитку. Величина прибутку, отримувана підприємством, визначається різницею між виручкою від реалізації продукції і сумарними витратами. Зону прибутку представлено на рис. 22.7.

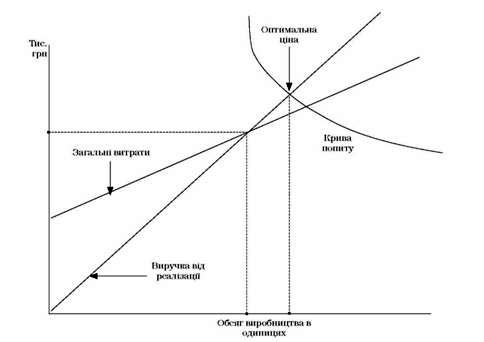

Для того, щоб визначити максимально можливий прибуток, необхідно в графік взаємозв'язку витрат і обсягу реалізації (рис. 22.7) ввести криву попиту. Такий графік представлений на рис. 22.8.

Точка оптимальної ціни продажу продукції визначає обсяг продажу, який дозволяє підприємству отримати максимальний прибуток.

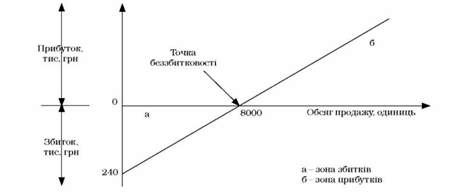

Графік взаємозв'язку "обсяг-прибутки" ілюструє залежність прибутку від обсягу реалізації в натуральних або у грошових одиницях.

З наведеного графіка видно, що в разі відсутності доходу від продажу підприємство має збитки, що дорівнюють сумі постійних витрат, тобто 240000 грн (умовні дані).

Величина збитків знижується мірою збільшення обсягу продажу і дорівнює нулю, коли дохід від продажу досягає вартості 8000 одиниць (умовна величина).

Рис. 22.7. Графік беззбитковості підприємства

Оптимальна ціна

Рис. 22.8. Графічне визначення оптимальної ціни

Рис. 22.9. Графік взаємозв'язку "обсяг-прибуток"

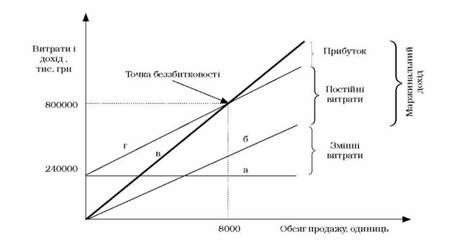

Графік маржинального доходу

На відміну від графіка беззбитковості, на Графіку маржинального доходу Спочатку проводиться лінія змінних витрат, до якої потім додаються постійні витрати. Це забезпечує можливість ілюстрації величини маржинального доходу, зона якого знаходиться між лініями доходу від реалізації та змінних витрат.

На графіку добре видно, що маржинальний дохід зростає в міру зростання обсягу продажу.

На відміну від графіка беззбитковості, на цьому графіку спочатку проводять лінію змінних витрат, до яких потім додають постійні витрати. Це вможливлює ілюстрацію величини маржинального доходу, зона якого розташована між лініями доходу від продажу та змінних витрат.

На графіку добре видно, що маржинальний дохід зростає мірою зростання обсягу продажу. За обсяг реалізації 8000 одиниць (точка беззбитковості) маржинальний дохід дорівнює постійним витратам, а в разі подальшого зростання продажу забезпечує отримання і збільшення прибутку.

Рис. 22.10. Графік маржинального доходу

Схожі статті

-

Бухгалтерський облік - Садовська І. Б. - Маржинальний прибуток

Рішення про обсяг виробництва реалізуються на основі CVP-аналізу (аналіз беззбитковості, критичної точки, "витрати-обсяг-прибуток"). На величину...

-

Бухгалтерський облік - Садовська І. Б. - 22.4. Маржинальний метод визначення точки беззбитковості

Рішення про обсяг виробництва реалізуються на основі CVP-аналізу (аналіз беззбитковості, критичної точки, "витрати-обсяг-прибуток"). На величину...

-

Бухгалтерський облік - Садовська І. Б. - Графік беззбитковості

Аналіз взаємозв'язку "витрати-обсяг-прибуток" багато авторів проводять різними методами. Найчастіше у практичній діяльності вчені-практики застосовують...

-

Аналіз взаємозв'язку "витрати-обсяг-прибуток" багато авторів проводять різними методами. Найчастіше у практичній діяльності вчені-практики застосовують...

-

Бухгалтерський облік - Садовська І. Б. - 22.3. Визначення точки беззбитковості за допомогою рівнянь

Рішення про обсяг виробництва реалізуються на основі CVP-аналізу (аналіз беззбитковості, критичної точки, "витрати-обсяг-прибуток"). На величину...

-

Бухгалтерський облік - Садовська І. Б. - Методи аналізу

22.1. Мета і методи аналізу взаємозв'язку "витрати-обсяг-прибуток" Діяльність будь-якого підприємства пов'язана із певним переліком взаємовідносин із...

-

22.1. Мета і методи аналізу взаємозв'язку "витрати-обсяг-прибуток" Діяльність будь-якого підприємства пов'язана із певним переліком взаємовідносин із...

-

22.1. Мета і методи аналізу взаємозв'язку "витрати-обсяг-прибуток" Діяльність будь-якого підприємства пов'язана із певним переліком взаємовідносин із...

-

Аналіз взаємозв'язку "витрати-обсяг-прибуток", аналіз критичної точки може бути корисним і надавати точні дані, якщо виконуються припущення, які...

-

Бухгалтерський облік - Садовська І. Б. - 17.1.1. Фактори впливу на поведінку витрат

17.1. Поведінка витрат Витрати мають властивість поводитися по-різному. Поведінка витрат - це характер реагування витрат на зміни у діяльності...

-

Бухгалтерський облік - Садовська І. Б. - 17.1. Поведінка витрат

17.1. Поведінка витрат Витрати мають властивість поводитися по-різному. Поведінка витрат - це характер реагування витрат на зміни у діяльності...

-

Бухгалтерський облік - Садовська І. Б. - 17.1.4. Поведінка змішаних витрат

17.1. Поведінка витрат Витрати мають властивість поводитися по-різному. Поведінка витрат - це характер реагування витрат на зміни у діяльності...

-

Бухгалтерський облік - Садовська І. Б. - 17.1.3. Поведінка постійних витрат

17.1. Поведінка витрат Витрати мають властивість поводитися по-різному. Поведінка витрат - це характер реагування витрат на зміни у діяльності...

-

Бухгалтерський облік - Садовська І. Б. - 17.1.2. Поведінка змінних витрат

17.1. Поведінка витрат Витрати мають властивість поводитися по-різному. Поведінка витрат - це характер реагування витрат на зміни у діяльності...

-

Бухгалтерський облік - Садовська І. Б. - 20.3.2. Планування та контроль

"Директ-костинг" часто називають методом неповної собівартості, в основі покладено чіткий розподіл витрат на змінні і постійні. При цьому постійні...

-

Бухгалтерський облік - Садовська І. Б. - 20.3.1. Звітність за сегментами

"Директ-костинг" часто називають методом неповної собівартості, в основі покладено чіткий розподіл витрат на змінні і постійні. При цьому постійні...

-

"Директ-костинг" часто називають методом неповної собівартості, в основі покладено чіткий розподіл витрат на змінні і постійні. При цьому постійні...

-

Бухгалтерський облік - Садовська І. Б. - 20.2.4. Розвинутий "директ-костинг"

"Директ-костинг" часто називають методом неповної собівартості, в основі покладено чіткий розподіл витрат на змінні і постійні. При цьому постійні...

-

Бухгалтерський облік - Садовська І. Б. - 20.2.3. Розвинутий "директ-костинг"

"Директ-костинг" часто називають методом неповної собівартості, в основі покладено чіткий розподіл витрат на змінні і постійні. При цьому постійні...

-

Бухгалтерський облік - Садовська І. Б. - 20.2.2. Простий "директ-костинг"

"Директ-костинг" часто називають методом неповної собівартості, в основі покладено чіткий розподіл витрат на змінні і постійні. При цьому постійні...

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 17. ПОВЕДІНКА ТА ФУНКЦІЯ ВИТРАТ

17.1. Поведінка витрат Витрати мають властивість поводитися по-різному. Поведінка витрат - це характер реагування витрат на зміни у діяльності...

-

Заключною стадією кругообігу господарських засобів є процес реалізації. Реалізація - це продаж вироблених чи перепроданих товарів і послуг з одержанням...

-

Бухгалтерський облік - Садовська І. Б. - 17.2.1. Методи побудови функції витрат

17.2.1. Методи побудови функції витрат Функція витрат - це математичний опис взаємозв'язку між витратами та ' їх факторами. Наявність різних витрат...

-

Бухгалтерський облік - Садовська І. Б. - 17.2.5. Метод візуального пристосування

17.2.1. Методи побудови функції витрат Функція витрат - це математичний опис взаємозв'язку між витратами та ' їх факторами. Наявність різних витрат...

-

Бухгалтерський облік - Садовська І. Б. - 17.2.4. Метод вищої-нижчої точки

17.2.1. Методи побудови функції витрат Функція витрат - це математичний опис взаємозв'язку між витратами та ' їх факторами. Наявність різних витрат...

-

Бухгалтерський облік - Садовська І. Б. - 17.2.3. Метод аналізу рахунків

17.2.1. Методи побудови функції витрат Функція витрат - це математичний опис взаємозв'язку між витратами та ' їх факторами. Наявність різних витрат...

-

Бухгалтерський облік - Садовська І. Б. - 17.2.2. Технологічний аналіз

17.2.1. Методи побудови функції витрат Функція витрат - це математичний опис взаємозв'язку між витратами та ' їх факторами. Наявність різних витрат...

-

Бухгалтерський облік - Садовська І. Б. - 20.2.1. Історичні аспекти "директ-костингу"

20.1. Система обліку і калькулювання за змінними витратами 20.1.1. Сутність системи змінних витрат Система обліку і калькулювання за змінними витратами...

-

20.1. Система обліку і калькулювання за змінними витратами 20.1.1. Сутність системи змінних витрат Система обліку і калькулювання за змінними витратами...

-

Бухгалтерський облік - Садовська І. Б. - 20.1.2. Класифікація змінних витрат

20.1. Система обліку і калькулювання за змінними витратами 20.1.1. Сутність системи змінних витрат Система обліку і калькулювання за змінними витратами...

Бухгалтерський облік - Садовська І. Б. - Графік маржинального доходу