Бухгалтерський облік - Садовська І. Б. - 17.2.1. Методи побудови функції витрат

17.2.1. Методи побудови функції витрат

Функція витрат - це математичний опис взаємозв'язку між витратами та ' їх факторами.

Наявність різних витрат ускладнює побудову функції витрат. Саме тому для визначення функції витрат застосовують різні методи (рис. 17.7).

Рис. 17.7. Методи побудови функції витрат

На практиці витрати мають кілька факторів витрат, але для побудови функції витрат здебільшого обирають один чи два найвпливовіші фактори.

Передбачення витрат - прогнозування майбутніх витрат для різних рівнів (умов) діяльності.

17.2.2. Технологічний аналіз

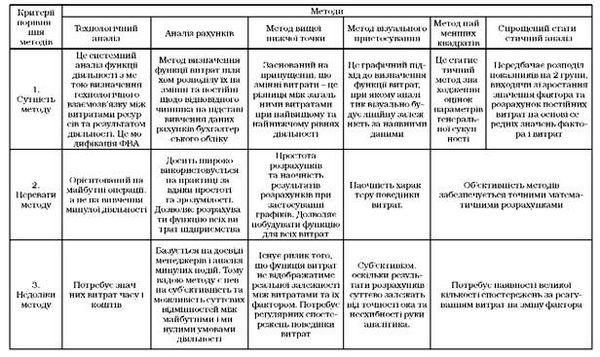

Технологічний аналіз (інженерний метод) - системний аналіз функції діяльності з метою визначення технологічного взаємозв'язку між витратами ресурсів та результатом діяльності.

Даний аналіз потребує детального вивчення всіх операцій, доцільності їх здійснення, визначення найнеобхідніших операцій, потреби ресурсів та оцінки адекватності їх використання. Це своєрідний функціонально-вартісний аналіз діяльності. Даний метод є зручним та ефективним на підприємствах, які використовують систему "стандарт-кост".

Перевагою Даного аналізу є те, що він зорієнтований на майбутні операції, а не на вивчення минулої діяльності.

Проте недоліком є те, що він потребує значних витрат коштів і часу.

17.2.3. Метод аналізу рахунків

Метод аналізу рахунків (метод аналізу облікових даних, метод аналізу бухгалтерських рахунків) - метод визначення функції витрат шляхом розподілу їх на змінні та постійні щодо відповідного чинника на підставі вивчення даних рахунків бухгалтерського обліку. Проводиться спеціалістом на основі інтуїції, досвіду та спостереження за динамікою витрат минулих періодів.

Перевагою Даного методу є можливість розрахунку функцій всіх витрат підприємства. Також цей метод досить широко використовується на практиці завдяки простоті та зрозумілості.

Оскільки цей метод базується на досвіді менеджерів і аналізі минулих подій, то недоліками методу вважають певну суб'єктивність та можливість суттєвих відмінностей між майбутніми і минулими умовами діяльності.

17.2.4. Метод вищої-нижчої точки

Метод вищої-нижчої точки (метод абсолютного приросту, мінімаксний метод) - це метод визначення функції витрат на підставі припущення, що змінні витрати є різницею між загальними витратами за найвищого та найнижчого рівнів діяльності. Тобто цей метод використовує вищу і нижчу точки. Вища точка визначається як точка, яка відповідає найбільшому випуску чи найвищому рівню діяльності. Нижча точка визначається як точка з найменшим випуском чи найнижчим рівнем діяльності.

Даний метод є найпростішим і досить розповсюджений за кордоном.

Суть цього методу полягає в тому, що ми проводимо лінію функції витрат через вищу і нижчу точку графіка, ігноруючи всі інші точки. Але якщо інші точки не мають тісного взаємозв'язку з вищою та нижчою точками, то функція витрат не відображатиме реальної залежності між витратами та їхнім фактором.

17.2.5. Метод візуального пристосування

Метод візуального пристосування (графічний метод візуального спостереження, графічний метод) - це графічний підхід до визначення функції витрат, за якого аналітик візуально проводить пряму лінію, беручи до уваги всі точки витрат. Він відноситься до нематематичних методів.

Перевагою Є наочність характеру поведінки витрат. Недоліком Даного методу є суб'єктивізм, оскільки результати розрахунків суттєво залежать від точності ока та несхибності руки аналітика.

17.2.6. Метод регресійного аналізу

Регресійний аналіз - це статистична модель, яку використовують для визначення зміни середнього значення залежної змінної величини під впливом зміни значення однієї або кількох незалежних змінних величин.

Під час застосування регресійного аналізу для визначення функції витрат загальну суму витрат розглядають як змінну величину, залежну від певного чинника (обсягу виробництва, кількості замовлень тощо), який виступає як незалежна величина.

Регресійний аналіз, на відміну від методу вищої-нижчої точки, враховує всі дані спостереження для визначення функції витрат.

Метод найменших квадратів - це статистичний метод, який дає змогу розрахувати елементи функції витрат а і в так, що сума квадратів відстані від усіх точок сукупності, що вивчається, до лінії регресії є найменшою.

Спрощений статистичний аналіз - це метод визначення функції витрат, що передбачає розподіл показників на дві групи, виходячи із зростання значення х, та розрахунок постійних витрат на основі середніх значень х і у. Цей метод запропонував український учений, академік М. Г. Чумаченко.

Перевагою Методів регресійного аналізу є забезпечення об'єктивності методів точними математичними розрахунками. Проте Недоліком Є потреба наявності великої кількості спостережень за реагуванням витрат на зміну фактора.

Узагальнену характеристику методів вивчення поведінки витрат можна відобразити за допомогою таблиці (табл. 17.2).

Управлінське судження може використовуватися окремо чи в поєднанні з методами вищої-нижчої точки, побудови графіка розсіювання чи найменших квадратів для оцінки постійних та змінних витрат.

Таблиця 17.2. Характеристика методів вивчення поведінки витрат

17.3. Управлінські судження при визначенні поведінки витрат

Управлінські судження Надзвичайно важливі у визначенні поведінки витрат і на практиці є найбільш широко використовуваним методом. Багато керівників просто використовують свій досвід та минулі спостереження за співвідношенням витрат, щоб визначити постійні і змінні витрати. Цей метод, проте, може набувати різноманітних форм. Деякі з керівників просто відносять витрати на конкретний вид діяльності до категорії постійних, а інші - до категорії змінних, ігноруючи наявністю змішаних витрат.

Перевага використання управлінського судження щодо відокремлення постійних та змінних витрат полягає в його простоті. В ситуаціях, коли менеджер глибоко розуміє фірму та моделі її витрат, цей метод може дати непогані результати. Проте, якщо менеджер не має відповідного судження, цей метод призводитиме до помилок. Отже, дуже важливо брати до уваги досвід менеджера, можливість помилки та вплив, який помилка може справити на відповідне рішення.

Схожі статті

-

Бухгалтерський облік - Садовська І. Б. - 17.2. Визначення функції витрат

17.2.1. Методи побудови функції витрат Функція витрат - це математичний опис взаємозв'язку між витратами та ' їх факторами. Наявність різних витрат...

-

Бухгалтерський облік - Садовська І. Б. - 17.1. Поведінка витрат

17.1. Поведінка витрат Витрати мають властивість поводитися по-різному. Поведінка витрат - це характер реагування витрат на зміни у діяльності...

-

Бухгалтерський облік - Садовська І. Б. - 17.1.2. Поведінка змінних витрат

17.1. Поведінка витрат Витрати мають властивість поводитися по-різному. Поведінка витрат - це характер реагування витрат на зміни у діяльності...

-

Бухгалтерський облік - Садовська І. Б. - 17.1.1. Фактори впливу на поведінку витрат

17.1. Поведінка витрат Витрати мають властивість поводитися по-різному. Поведінка витрат - це характер реагування витрат на зміни у діяльності...

-

Бухгалтерський облік - Садовська І. Б. - 17.1.4. Поведінка змішаних витрат

17.1. Поведінка витрат Витрати мають властивість поводитися по-різному. Поведінка витрат - це характер реагування витрат на зміни у діяльності...

-

Бухгалтерський облік - Садовська І. Б. - 17.1.3. Поведінка постійних витрат

17.1. Поведінка витрат Витрати мають властивість поводитися по-різному. Поведінка витрат - це характер реагування витрат на зміни у діяльності...

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 17. ПОВЕДІНКА ТА ФУНКЦІЯ ВИТРАТ

17.1. Поведінка витрат Витрати мають властивість поводитися по-різному. Поведінка витрат - це характер реагування витрат на зміни у діяльності...

-

Бухгалтерський облік - Садовська І. Б. - 15.3.2. Функції управлінського обліку

Управлінський облік як підсистема бухгалтерського обліку має предмет, об'єкти та метод. Предметом управлінського обліку виступає сукупність об'єктів у...

-

Управлінський облік як підсистема бухгалтерського обліку має предмет, об'єкти та метод. Предметом управлінського обліку виступає сукупність об'єктів у...

-

Бухгалтерський облік - Садовська І. Б. - 1.2.1. Функції і завдання бухгалтерського обліку

1.2.1. Функції і завдання бухгалтерського обліку Італійський учений - математик Лука Пачолі у своїх працях писав: "Хто в справах своїх не вміє бути...

-

Бухгалтерський облік - Садовська І. Б. - 16.2. Склад та класифікація витрат виробництва

16.2.1. Класифікація витрат для цілей фінансового обліку В Положеннях (стандартах) бухгалтерського обліку класифікація витрат показана з точки зору їх...

-

Бухгалтерський облік - Садовська І. Б. - 16.1.1. Групування витрат

16.1. Класифікація витрат в управлінському обліку. Нормативне забезпечення Під класифікацією витрат слід розуміти їх групування за певною ознакою для...

-

16.1. Класифікація витрат в управлінському обліку. Нормативне забезпечення Під класифікацією витрат слід розуміти їх групування за певною ознакою для...

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 16. СКЛАД ВИТРАТ ВИРОБНИЦТВА ТА ЇХ КЛАСИФІКАЦІЯ

16.1. Класифікація витрат в управлінському обліку. Нормативне забезпечення Під класифікацією витрат слід розуміти їх групування за певною ознакою для...

-

Витрати як економічна категорія є процесом споживання матеріальних, нематеріальних, трудових та фінансових ресурсів для здійснення господарської та...

-

Бухгалтерський облік - Садовська І. Б. - 16.2.2. Класифікація витрат для цілей управлінського обліку

16.2.1. Класифікація витрат для цілей фінансового обліку В Положеннях (стандартах) бухгалтерського обліку класифікація витрат показана з точки зору їх...

-

Бухгалтерський облік - Садовська І. Б. - 16.2.1. Класифікація витрат для цілей фінансового обліку

16.2.1. Класифікація витрат для цілей фінансового обліку В Положеннях (стандартах) бухгалтерського обліку класифікація витрат показана з точки зору їх...

-

Бухгалтерський облік - Садовська І. Б. - 1.2. Функції, предмет і метод бухгалтерського обліку

1.2.1. Функції і завдання бухгалтерського обліку Італійський учений - математик Лука Пачолі у своїх працях писав: "Хто в справах своїх не вміє бути...

-

Бухгалтерський облік - Садовська І. Б. - Інтегрована система обліку

Фінансовий і управлінський облік - це два види бухгалтерського обліку, тому вони мають багато спільних рис: - використовують загальну (єдину)...

-

Бухгалтерський облік - Садовська І. Б. - 15.5. Організація управлінського обліку

Фінансовий і управлінський облік - це два види бухгалтерського обліку, тому вони мають багато спільних рис: - використовують загальну (єдину)...

-

Фінансовий і управлінський облік - це два види бухгалтерського обліку, тому вони мають багато спільних рис: - використовують загальну (єдину)...

-

Бухгалтерський облік - Садовська І. Б. - 15.3.1. Принципи управлінського обліку

Управлінський облік як підсистема бухгалтерського обліку має предмет, об'єкти та метод. Предметом управлінського обліку виступає сукупність об'єктів у...

-

Бухгалтерський облік - Садовська І. Б. - 14.1. Поняття та принципи побудови звітності

14.1. Поняття та принципи побудови звітності Звітність - це система узагальнених показників, які характеризують діяльність підприємства за певний період....

-

4.1. Оцінка як система вартісного виміру: поняття, значення, методи Оцінка господарських засобів - спосіб переведення натуральних показників у грошові....

-

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - 3.4. Класифікація рахунків

План рахунків - це систематизований перелік рахунків бухгалтерського обліку для відображення господарських операцій і ) накопичення бухгалтерської...

-

Бухгалтерський облік - Садовська І. Б. - 3.3. План рахунків бухгалтерського обліку

План рахунків - це систематизований перелік рахунків бухгалтерського обліку для відображення господарських операцій і ) накопичення бухгалтерської...

-

Бухгалтерський облік - Садовська І. Б. - 1.1.1. Еволюція обліку та основні тенденції його розвитку

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - 16.1.2. Нормативно-правове забезпечення

16.1. Класифікація витрат в управлінському обліку. Нормативне забезпечення Під класифікацією витрат слід розуміти їх групування за певною ознакою для...

-

Бухгалтерський облік - Садовська І. Б. - 8.1.3. Синтетичний та аналітичний облік основних засобів

Для обліку основних засобів Планом рахунків передбачені рахунки: № 10 "Основні засоби" і № 13 "Знос необоротних активів". Виділений рахунок № 11 "Інші...

Бухгалтерський облік - Садовська І. Б. - 17.2.1. Методи побудови функції витрат