Бухгалтерський облік - Садовська І. Б. - Маржинальний прибуток

Рішення про обсяг виробництва реалізуються на основі CVP-аналізу (аналіз беззбитковості, критичної точки, "витрати-обсяг-прибуток"). На величину планового обсягу впливає ряд умов: існуюча виробнича потужність, стан обладнання, технологія, ринок збуту та інші. Методика підготовки релевантної інформації для управлінців залежить, наприклад, від того, наскільки навантажені потужності підприємства. В будь-якому випадку віддається перевага маржинальному підходу. Існує множина моделей, основаних на вивченні взаємозв'язку витрат, прибутку і обсягу. Зазвичай розгляд питання розпочинається з аналізу критичної точки, тобто тієї точки обсягу продажу, де немає ні прибутку, ні збитку. Ч. Т. Хорн-грен і Дж. Фостер в книзі "Бухгалтерский учет: управленческий аспект" і М. А. Вахрушина в книзі "Бухгалтерский управленческий учет" дають три методи розрахунку критичної точки: рівняння, маржинального доходу і графічний. Розділення перших двох недоречно, так як метод рівняння виходить на кінцеву формулу, яка використовується в методі маржинального доходу [3, 213].

Точка беззбитковості при застосуванні методу рівнянь відображається послідовністю розв'язку певного переліку таких рівнянь.

Точка беззбитковості у грошових одиницях може бути виведена з рівняння:

Де ВР - виручка від реалізації; ЗВ - змінні витрати; ПВ - постійні витрати; П - прибуток.

Оскільки прибуток у точці беззбитковості дорівнює нулю, то відповідно:

Де ТБ - точка беззбитковості;

Виходячи із цього рівняння, можна визначити точку беззбитковості в натуральних одиницях:

Де ТБ (нат.) - точка беззбитковості в натуральних одиницях;

ТБ (грош.) - точка беззбитковості в грошових одиницях;

Ц од. - ціна за одиницю. Перетворимо рівняння 8.2 таким чином:

Де КРП - кількість одиниць реалізованої продукції; ЗВ од. - змінні витрати на одиницю.

Звідси:

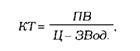

Критична точка може бути виражена в термінах одиниць продажу або доларів продажу. Основне рівняння знаходження критичної точки наступне:

Де КТ - критична точка; Ц - ціна.

Приклад 8.1

Розглянемо приклад використання цього рівняння для знаходження критичної точки. Підприємство займається виготовленням письмових столів. Змінні витрати складають 50 грн на одиницю, постійні витрати - 20 000 грн за год. Ціна продажу - 90 грн за одиницю. Використовуючи цю інформацію і позначивши через Х - обсяг продажу в одиницях, ми можемо написати рівність:

90 грн o Х=50 грн o Х + 20 000 грн

40 грн o Х=20 000 грн

Х=500

Або в грошових одиницях:

90 грн o 500=45 000 грн

22.4. Маржинальний метод визначення точки беззбитковості

Другий спосіб визначення критичної точки використовує концепцію маржинального прибутку.

Маржинальний прибуток - це перевищення виручки від реалізації над усіма змінними витратами, пов'язаними з даним обсягом продажу.

Іншими словами, маржинальний прибуток - це різниця між виручкою від реалізації і змінними витратами:

Де МП - маржинальний прибуток; ВР - виручка від реалізації. На рис. 22.5 представлено графік маржинального прибутку. Якщо із маржинального прибутку вирахувати постійні витрати, то отримаємо величину операційного прибутку:

Де ОП - операційний прибуток.

Критична точка може бути визначена як точка, в якій різниця між маржинальним прибутком і постійними витратами рівна нулю, або точка, в якій маржинальний прибуток рівний постійним витратам. Рівність критичної точки за маржинального підходу в термінах одиниць продукції буде наступною:

Де КТ од. - критична точка в одиницях продажу; МП од. - маржинальний прибуток на одиницю.

Маржинальний прибуток

Рис. 22.5. Графік маржинального прибутку

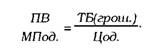

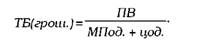

Для визначення формули розрахунку точки беззбитковості в грошових одиницях за допомогою показника маржинального доходу використаємо наступну формулу:

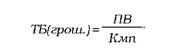

Або іншим варіантом відображення є вартісна величина точки беззбитковості, яку можна обчислити за наступною формулою:

Знаменник цього дробу має назву коефіцієнта маржинального доходу. Отже, Коефіцієнт маржинального доходу (прибутку) - це відношення маржинального прибутку від реалізації одиниці продукції до її ціни І визначає точку беззбитковості наступним чином:

Розрахунок точки беззбитковості є важливим елементом аналізу, але на практиці більш цікавить обсяг та ціна реалізації, які забезпечать отримання бажаного прибутку.

Аналіз критичної точки з поправкою на фактор прибутку може бути використаний як основа для оцінки прибутковості підприємства. Бухгалтер може для різноманітних альтернативних планів виробництва розрахувати відповідну величину можливого прибутку. В такому випадку використовується рівняння:

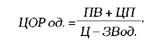

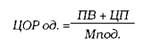

Таким чином, обсяг реалізації продукції, який би забезпечив отримання цільової величини прибутку, можна розрахувати за наступною формулою:

Де ЦОР од. - цільовий обсяг реалізації в одиницях; ЦП - цільовий прибуток.

При використанні маржинального підходу дана формула матиме вигляд:

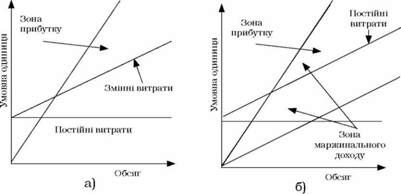

Цікавою являється пропозиція розпочати побудову графіка не з постійних витрат (рис. 22.6 (а)), а із змінних (рис. 22.6 (б)), так як в такому випадку можна побачити не тільки зону прибутку, але і зону маржинального доходу (вона знаходиться між прямими "обсяг продажу" і "змінні витрати").

Рис. 22.6. Графіки знаходження критичної точки (точки беззбитковості)

Для ілюстрації використання аналізу критичної точки при плануванні прибутку розглянемо приклад.

Приклад 8.2

Підприємство бажає отримати прибуток наступного року в обсязі 10 000 грн Змінні витрати становлять 50 грн на одиницю, постійні витрати - 20 000 грн в рік, ціна продажу - 90 грн за одиницю. Який повинен бути обсяг продажу продукції, щоб отримати заданий обсяг прибутку?

90 грн o Х = 50 грн o Х + 20 000грн +10 000грн

40 грн o Х=30 000 грн

Х=750

Звідси, щоб отримати прибуток 10 000 грн, обсяг реалізації повинен бути рівний 750 одиницям.

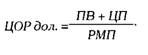

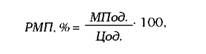

Для визначення цільового обсягу продажу в гривнях необхідно використати наступну формулу:

Де ЦОР дол. - цільовий обсяг реалізації в гривнях; РМП - рівень маржинального прибутку.

Де РМП - рівень маржинального прибутку, %; Для наведеного прикладу:

O рівень маржинального прибутку у відсотку рівний %=40 грн : 90 грн=0,44444=44,4%;

O цільовий обсяг продажу=30 000 грн:0,4444=67 500 грн

Схожі статті

-

Бухгалтерський облік - Садовська І. Б. - 22.4. Маржинальний метод визначення точки беззбитковості

Рішення про обсяг виробництва реалізуються на основі CVP-аналізу (аналіз беззбитковості, критичної точки, "витрати-обсяг-прибуток"). На величину...

-

Бухгалтерський облік - Садовська І. Б. - 22.3. Визначення точки беззбитковості за допомогою рівнянь

Рішення про обсяг виробництва реалізуються на основі CVP-аналізу (аналіз беззбитковості, критичної точки, "витрати-обсяг-прибуток"). На величину...

-

Аналіз взаємозв'язку "витрати-обсяг-прибуток", аналіз критичної точки може бути корисним і надавати точні дані, якщо виконуються припущення, які...

-

Бухгалтерський облік - Садовська І. Б. - Методи аналізу

22.1. Мета і методи аналізу взаємозв'язку "витрати-обсяг-прибуток" Діяльність будь-якого підприємства пов'язана із певним переліком взаємовідносин із...

-

22.1. Мета і методи аналізу взаємозв'язку "витрати-обсяг-прибуток" Діяльність будь-якого підприємства пов'язана із певним переліком взаємовідносин із...

-

22.1. Мета і методи аналізу взаємозв'язку "витрати-обсяг-прибуток" Діяльність будь-якого підприємства пов'язана із певним переліком взаємовідносин із...

-

Бухгалтерський облік - Садовська І. Б. - 17.2.1. Методи побудови функції витрат

17.2.1. Методи побудови функції витрат Функція витрат - це математичний опис взаємозв'язку між витратами та ' їх факторами. Наявність різних витрат...

-

Бухгалтерський облік - Садовська І. Б. - 17.2. Визначення функції витрат

17.2.1. Методи побудови функції витрат Функція витрат - це математичний опис взаємозв'язку між витратами та ' їх факторами. Наявність різних витрат...

-

Бухгалтерський облік - Садовська І. Б. - 17.2.4. Метод вищої-нижчої точки

17.2.1. Методи побудови функції витрат Функція витрат - це математичний опис взаємозв'язку між витратами та ' їх факторами. Наявність різних витрат...

-

Бухгалтерський облік - Садовська І. Б. - 17.2.3. Метод аналізу рахунків

17.2.1. Методи побудови функції витрат Функція витрат - це математичний опис взаємозв'язку між витратами та ' їх факторами. Наявність різних витрат...

-

Бухгалтерський облік - Садовська І. Б. - 17.2.2. Технологічний аналіз

17.2.1. Методи побудови функції витрат Функція витрат - це математичний опис взаємозв'язку між витратами та ' їх факторами. Наявність різних витрат...

-

Бухгалтерський облік - Садовська І. Б. - 20.1.2. Класифікація змінних витрат

20.1. Система обліку і калькулювання за змінними витратами 20.1.1. Сутність системи змінних витрат Система обліку і калькулювання за змінними витратами...

-

Бухгалтерський облік - Садовська І. Б. - 20.1.1. Сутність системи змінних витрат

20.1. Система обліку і калькулювання за змінними витратами 20.1.1. Сутність системи змінних витрат Система обліку і калькулювання за змінними витратами...

-

Бухгалтерський облік - Садовська І. Б. - 20.1. Система обліку і калькулювання за змінними витратами

20.1. Система обліку і калькулювання за змінними витратами 20.1.1. Сутність системи змінних витрат Система обліку і калькулювання за змінними витратами...

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 20. ОБЛІК І КАЛЬКУЛЮВАННЯ ЗА ЗМІННИМИ ВИТРАТАМИ

20.1. Система обліку і калькулювання за змінними витратами 20.1.1. Сутність системи змінних витрат Система обліку і калькулювання за змінними витратами...

-

Бухгалтерський облік - Садовська І. Б. - 17.3. Управлінські судження при визначенні поведінки витрат

17.2.1. Методи побудови функції витрат Функція витрат - це математичний опис взаємозв'язку між витратами та ' їх факторами. Наявність різних витрат...

-

Бухгалтерський облік - Садовська І. Б. - 17.2.6. Метод регресійного аналізу

17.2.1. Методи побудови функції витрат Функція витрат - це математичний опис взаємозв'язку між витратами та ' їх факторами. Наявність різних витрат...

-

Бухгалтерський облік - Садовська І. Б. - 17.2.5. Метод візуального пристосування

17.2.1. Методи побудови функції витрат Функція витрат - це математичний опис взаємозв'язку між витратами та ' їх факторами. Наявність різних витрат...

-

Бухгалтерський облік - Садовська І. Б. - 20.3.2. Планування та контроль

"Директ-костинг" часто називають методом неповної собівартості, в основі покладено чіткий розподіл витрат на змінні і постійні. При цьому постійні...

-

Бухгалтерський облік - Садовська І. Б. - 20.3.1. Звітність за сегментами

"Директ-костинг" часто називають методом неповної собівартості, в основі покладено чіткий розподіл витрат на змінні і постійні. При цьому постійні...

-

"Директ-костинг" часто називають методом неповної собівартості, в основі покладено чіткий розподіл витрат на змінні і постійні. При цьому постійні...

-

Бухгалтерський облік - Садовська І. Б. - 20.2.4. Розвинутий "директ-костинг"

"Директ-костинг" часто називають методом неповної собівартості, в основі покладено чіткий розподіл витрат на змінні і постійні. При цьому постійні...

-

Бухгалтерський облік - Садовська І. Б. - 20.2.3. Розвинутий "директ-костинг"

"Директ-костинг" часто називають методом неповної собівартості, в основі покладено чіткий розподіл витрат на змінні і постійні. При цьому постійні...

-

Бухгалтерський облік - Садовська І. Б. - 20.2.2. Простий "директ-костинг"

"Директ-костинг" часто називають методом неповної собівартості, в основі покладено чіткий розподіл витрат на змінні і постійні. При цьому постійні...

-

Бухгалтерський облік - Садовська І. Б. - 20.2.1. Історичні аспекти "директ-костингу"

20.1. Система обліку і калькулювання за змінними витратами 20.1.1. Сутність системи змінних витрат Система обліку і калькулювання за змінними витратами...

-

20.1. Система обліку і калькулювання за змінними витратами 20.1.1. Сутність системи змінних витрат Система обліку і калькулювання за змінними витратами...

-

Заключною стадією кругообігу господарських засобів є процес реалізації. Реалізація - це продаж вироблених чи перепроданих товарів і послуг з одержанням...

-

Бухгалтерський облік - Садовська І. Б. - Облік іншої дебіторської заборгованості

Інша дебіторська заборгованість - це поточна дебіторська заборгованість з різними дебіторами За виданими авансами, нарахованими доходами, за претензіями,...

-

Бухгалтерський облік - Садовська І. Б. - 13.1. Економічна суть категорії "доходи"

13.1. Економічна суть категорії "доходи" Видатний французький економіст Жан Батист Сей вважав, що дохід підприємця складається з двох частин: O...

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 13. ОБЛІК ДОХОДІВ І ФІНАНСОВИХ РЕЗУЛЬТАТІВ

13.1. Економічна суть категорії "доходи" Видатний французький економіст Жан Батист Сей вважав, що дохід підприємця складається з двох частин: O...

Бухгалтерський облік - Садовська І. Б. - Маржинальний прибуток