Бухгалтерський облік - Садовська І. Б. - 14.1. Поняття та принципи побудови звітності

14.1. Поняття та принципи побудови звітності

Звітність - це система узагальнених показників, які характеризують діяльність підприємства за певний період.

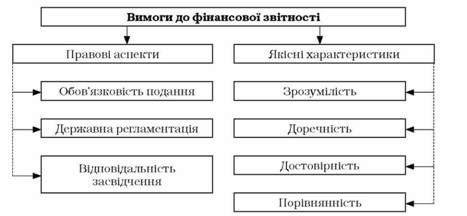

Залежно від потреб управління, чинних законодавчих та нормативно-правових актів можна сформувати систему вимог до звітності (рис. 14.1).

Рис. 14.1. Вимоги до звітності

Підсумкове узагальнення інформації та одержання підсумкових показників, що характеризують діяльність підприємства, здійснюється шляхом складання звітності за звітний період. Звітним періодом для складання фінансової звітності є календарний рік, тобто період з 1 січня до 31 грудня. Проміжна звітність складається щоквартально наростаючим підсумком з початку звітного року. Баланс підприємства складається станом на кінець останнього дня кварталу або року. Перший звітний період новоствореного підприємства може бути меншим за 12 місяців, але не може бути більшим 15 місяців. Тобто першим звітним роком є період до 31 грудня з дати набуття прав юридичної особи, а для тих, що набули цього права після 1 жовтня - до 31 грудня наступного року. Звітним періодом підприємства, що ліквідується, є період з початку звітного року до моменту ліквідації підприємства.

Підприємства зобов'язані подавати квартальну та річну фінансову звітність Органам, до сфери управління яких вони належать, власникам, органам державної виконавчої влади та іншим користувачам (податковим, фінансовим, статистичним органам, фондам, банкам тощо).

Фінансова звітність складається на основі даних бухгалтерського обліку, за достовірність якого несуть відповідальність керівник і головний бухгалтер підприємства. Ця обставина зумовлює засвідчення даних фінансової звітності підписами керівника і головного бухгалтера. Відповідно до чинного законодавства та установчих документів вони несуть відповідальність за організацію та здійснення бухгалтерського обліку й складання фінансової звітності.

Інформація, наведена у фінансових звітах, стає необхідною для користувачів завдяки властивим їй якісним характеристикам, основними з яких є зрозумілість, доречність, достовірність, порівнюваність звітності.

Зрозумілість Для користувачів означає, що користувачі мають відповідні знання з бізнесу, економічної діяльності та бухгалтерського обліку і прагнуть вивчати інформацію з достатньою ретельністю.

Інформація є доречною, Якщо впливає на економічні рішення користувачів, допомагаючи оцінюванню ними минулих, нинішніх чи майбутніх подій, або допомагає їм підтвердити чи виправити їх минулі оцінки.

Інформація є суттєвою, Якщо її пропуск або неправильне відображення може вплинути на економічні рішення користувачів, прийняті на основі фінансових звітів.

Інформація є достовірною, Коли вільна від суттєвих помилок та упередженості, і користувачі можуть покластися на неї тією мірою, якою вона відображає або, як очікується, буде відображати дійсний стан справ.

Є два обмеження доречності й достовірності інформації.

Своєчасність. У випадку надмірної затримки з наданням звітної інформації вона може втратити свою доречність.

Співвідношення вигід і витрат. Вигоди, отримані від інформації, мають перевищувати витрати на її надання.

Порівнянність. Фінансова звітність має надавати можливість користувачам порівнювати:

O фінансові звіти підприємств за різні періоди;

O фінансові звіти різних підприємств.

Фінансова звітність підприємства формується з дотриманням таких принципів:

O автономності підприємства, за яким кожне підприємство розглядається як юридична особа, що відокремлена від власників. Тому особисте майно і зобов'язання власників не повинні відображатись у фінансовій звітності підприємства;

O безперервності діяльності, що передбачає оцінку активів і зобов'язань підприємства, виходячи з припущення, що його діяльність триватиме далі;

O періодичності, що припускає розподіл діяльності підприємства на певні періоди часу з метою складання фінансової звітності;

O історичної (фактичної) собівартості, що визначає пріоритет оцінки активів, виходячи з витрат на їх виробництво та придбання;

O нарахування та відповідності доходів і витрат, за яким для визначення фінансового результату звітного періоду слід зіставити доходи звітного періоду з витратами, які було здійснено для отримання цих доходів. При цьому доходи і витрати відображаються в обліку і звітності в момент їх виникнення незалежно від часу надходження і сплати грошей;

O повного висвітлення, згідно з яким фінансова звітність має містити всю інформацію про фактичні та потенційні наслідки операцій та подій, яка може вплинути на рішення, що приймаються на її основі;

O послідовності, який передбачає постійне (з року в рік) застосування підприємством обраної облікової політики. Зміна облікової політики має бути обгрунтована і розкрита у фінансовій звітності;

O обачності, згідно з яким методи оцінки, що застосовуються в бухгалтерському обліку, мають запобігати заниженню оцінки зобов'язань та витрат і завищенню оцінки активів і доходів підприємства;

O превалювання змісту над формою, за яким операції мають обліковуватись відповідно до їх сутності, а не лише виходячи з юридичної форми;

O єдиного грошового вимірника, який передбачає вимірювання та узагальнення всіх операцій підприємства в його фінансовій звітності в єдиній грошовій одиниці.

Фінансові звіти відображають фінансові результати операцій та інших подій, об'єднуючи їх в основні класи згідно з економічними характеристиками. Ці основні класи мають назву елементи фінансових звітів.

Елементи фінансових звітів:

O активи - ресурси, контрольовані підприємством у результаті минулих подій, використання яких, як очікується, приведе до отримання економічних вигід у майбутньому (економічна вигода є потенційною можливістю отримання підприємством грошових коштів внаслідок використання активів);

O зобов'язання - заборгованість підприємства, яка виникла внаслідок минулих подій і погашення якої в майбутньому, як очікується, зумовить зменшення ресурсів підприємства, що втілюють у собі економічні вигоди;

O власний капітал - частина в активах підприємства, що залишається після вирахування його зобов'язань;

O доходи - збільшення економічних вигод у вигляді надходження активів або зменшення зобов'язань, які приводять до зростання власного капіталу (за винятком зростання капіталу за рахунок внесків власників);

O витрати - зменшення економічних вигод у вигляді вибуття активів або збільшення зобов'язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілення власниками).

Схожі статті

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 14. ФІНАНСОВА ЗВІТНІСТЬ

14.1. Поняття та принципи побудови звітності Звітність - це система узагальнених показників, які характеризують діяльність підприємства за певний період....

-

4.1. Оцінка як система вартісного виміру: поняття, значення, методи Оцінка господарських засобів - спосіб переведення натуральних показників у грошові....

-

Бухгалтерський облік - Садовська І. Б. - 10.1. Облік довгострокових і поточних зобов'язань

10.1. Облік довгострокових і поточних зобов'язань Визнання зобов'язань Зобов'язання - заборгованість підприємства, яка виникла внаслідок минулих подій і...

-

Бухгалтерський облік - Садовська І. Б. - Визнання зобов'язань

10.1. Облік довгострокових і поточних зобов'язань Визнання зобов'язань Зобов'язання - заборгованість підприємства, яка виникла внаслідок минулих подій і...

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 10. ОБЛІК ЗОБОВ'ЯЗАНЬ

10.1. Облік довгострокових і поточних зобов'язань Визнання зобов'язань Зобов'язання - заборгованість підприємства, яка виникла внаслідок минулих подій і...

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 2. БУХГАЛТЕРСЬКИЙ БАЛАНС

2.1. Економічна сутність, значення та види балансового узагальнення Управління фінансово-господарською діяльністю підприємства потребує своєчасної та...

-

Бухгалтерський облік - Садовська І. Б. - 1.2.1. Функції і завдання бухгалтерського обліку

1.2.1. Функції і завдання бухгалтерського обліку Італійський учений - математик Лука Пачолі у своїх працях писав: "Хто в справах своїх не вміє бути...

-

Бухгалтерський облік - Садовська І. Б. - ТЕМА 4. ОЦІНЮВАННЯ ТА КАЛЬКУЛЯЦІЯ

4.1. Оцінка як система вартісного виміру: поняття, значення, методи Оцінка господарських засобів - спосіб переведення натуральних показників у грошові....

-

2.1. Економічна сутність, значення та види балансового узагальнення Управління фінансово-господарською діяльністю підприємства потребує своєчасної та...

-

Бухгалтерський облік - Садовська І. Б. - 1.2. Функції, предмет і метод бухгалтерського обліку

1.2.1. Функції і завдання бухгалтерського обліку Італійський учений - математик Лука Пачолі у своїх працях писав: "Хто в справах своїх не вміє бути...

-

Бухгалтерський облік - Садовська І. Б. - 5.1. Поняття про документи. Вимоги до складання документів

5.1. Поняття про документи. Вимоги до складання документів Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене Наказом...

-

Витрати як економічна категорія є процесом споживання матеріальних, нематеріальних, трудових та фінансових ресурсів для здійснення господарської та...

-

Бухгалтерський облік - Садовська І. Б. - 5.10. Форми ведення бухгалтерського обліку

Особливості будови та порядок заповнення та перевірки облікових регістрів передусім визначаються формою ведення бухгалтерського обліку та рівнем...

-

Бухгалтерський облік - Садовська І. Б. - 3.4. Класифікація рахунків

План рахунків - це систематизований перелік рахунків бухгалтерського обліку для відображення господарських операцій і ) накопичення бухгалтерської...

-

Організація бухгалтерського обліку на підприємствах, в установах та організаціях - це система методів, способів, заходів, які забезпечують його...

-

Бухгалтерський облік - Садовська І. Б. - 5.11. Організація бухгалтерського обліку

Організація бухгалтерського обліку на підприємствах, в установах та організаціях - це система методів, способів, заходів, які забезпечують його...

-

Бухгалтерський облік - Садовська І. Б. - Спрощена форма ведення бухгалтерського обліку

Особливості будови та порядок заповнення та перевірки облікових регістрів передусім визначаються формою ведення бухгалтерського обліку та рівнем...

-

Бухгалтерський облік - Садовська І. Б. - Проста форма ведення бухгалтерського обліку

Особливості будови та порядок заповнення та перевірки облікових регістрів передусім визначаються формою ведення бухгалтерського обліку та рівнем...

-

Бухгалтерський облік - Садовська І. Б. - 8.2.5. Облік гудвілу

Для обліку нематеріальних активів використовуються наступні первинні документи: Для обліку об'єктів права інтелектуальної власності, затверджені Наказом...

-

Для обліку нематеріальних активів використовуються наступні первинні документи: Для обліку об'єктів права інтелектуальної власності, затверджені Наказом...

-

Бухгалтерський облік - Садовська І. Б. - 8.2.3 . Первинний облік нематеріальних активів

Для обліку нематеріальних активів використовуються наступні первинні документи: Для обліку об'єктів права інтелектуальної власності, затверджені Наказом...

-

Бухгалтерський облік - Садовська І. Б. - 3.3. План рахунків бухгалтерського обліку

План рахунків - це систематизований перелік рахунків бухгалтерського обліку для відображення господарських операцій і ) накопичення бухгалтерської...

-

Бухгалтерський облік - Садовська І. Б. - 11.1. Поняття та класифікація власного капіталу

11.1. Поняття та класифікація власного капіталу Новостворене підприємство не може почати свою діяльність, не сформувавши власного стартового капіталу,...

-

Бухгалтерський облік - Садовська І. Б. - За призначенням і структурою

За економічним змістом бувають: рахунки господарських засобів, господарських процесів і джерел утворення засобів. Класифікацію рахунків за економічним...

-

Бухгалтерський облік - Садовська І. Б. - За економічним змістом

За економічним змістом бувають: рахунки господарських засобів, господарських процесів і джерел утворення засобів. Класифікацію рахунків за економічним...

-

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

ТЕМА 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА БУХГАЛТЕРСЬКОГО ОБЛІКУ, ЙОГО ПРЕДМЕТ І МЕТОД 1.1. Сутність господарського обліку, вимоги, вимірники та види 1.1.1....

-

Бухгалтерський облік - Садовська І. Б. - 5.7. Інвентаризація, її види та порядок проведення

Інвентаризація - це перевірка фактичної наявності майна підприємства і співставлення даних інвентаризації з бухгалтерським обліком. Згідно із Законом...

-

Бухгалтерський облік - Садовська І. Б. - 5.6. Порядок зберігання документів

Документообіг - це рух документів від моменту їх складання (або одержання від інших підприємств, організацій), опрацювання і використання за призначенням...

-

Бухгалтерський облік - Садовська І. Б. - 5.5. Організація документообігу

Документообіг - це рух документів від моменту їх складання (або одержання від інших підприємств, організацій), опрацювання і використання за призначенням...

Бухгалтерський облік - Садовська І. Б. - 14.1. Поняття та принципи побудови звітності