Банківські операції - Ковальчук К. Ф. - 9.3.3. Оцінка ефективності використання основних засобів

Аналіз забезпеченості підприємства основними засобами здійснюється за допомогою показників, наведених у таблиці 9.7 шляхом порівняння їхніх значень, досягнутих у звітному періоді, з плановим завданням.

Таблиця 9.7

ОЦІНКА ЗАБЕЗПЕЧЕНОСТІ ПІДПРИЄМСТВА ОСНОВНИМИ ЗАСОБАМИ

|

Назва показника |

За звітний рік |

Ступінь виконання плану, % |

Відхилення, ± | ||

|

За планом |

Фактично |

Абсолютне |

Відносне, % | ||

|

1. Середньорічна вартість виробничих основних засобів, тис. грн.: |

90000 |

90600 |

100,7 |

+600,0 |

+0,7 |

|

- у тому числі активної їх частини |

58500 |

57772,6 |

98,8 |

-727,4 |

-1,2 |

|

2. Питома вага активної частини, % |

65,0 |

63,8 |

- |

-1,2 |

- |

Як видно з таблиці 9.7, виробнича програма підприємства забезпечена основними засобами майже в повному обсязі, оскільки планове завдання з їхньої активної частини виконано лише на 98,8%. Недовиконання плану із забезпеченості трубопрокатного заводу активною частиною основних засобів відбулося через нестачу фінансових ресурсів, що викликало необхідність перенесення на наступний плановий період встановлення правильної машини на ділянці обробки труб, використання якої дозволяє запобігати виникненню браку з кривих труб та вм'ятин.

У зовнішньому аналізі забезпеченості підприємства основними засобами через відсутність даних за планом оцінка виконання завдань не проводиться. Тому вартість основних засобів на кінець звітного періоду порівнюється тільки з рівнем, досягнутим на кінець минулого періоду, який, як відомо, співпадає з їхньою вартістю на початок звітного періоду. Для аналізу використовується інформація, яка наведена в формі №1 "Баланс". При внутрішньому аналізі досліджуються наявність та структура основних засобів, як це наведено в таблиці 9.8. з угрупуванням на діючі та законсервовані основні засоби.

Таблиця 9.8

АНАЛІЗ НАЯВНОСТІ ТА СТРУКТУРИ ОСНОВНИХ ЗАСОБІВ ПІДПРИЄМСТВА

|

Назва основних засобів |

На початок періоду |

На кінець періоду |

Відхилення за період, ± | |||

|

Сума, тис. грн. |

Питома вага, % |

Сума, тис. грн. |

Питома вага, % |

Абсолютне, тис. грн. |

Відносне, % | |

|

1. Виробничі основні засоби |

80600 |

97,7 |

90600 |

97,3 |

+10000 |

+ 12,4 |

|

2. Невиробничі основні засоби |

1904 |

2,3 |

2500 |

2,7 |

+596 |

+31,3 |

|

3. Всього основних засобів (ряд. 1+2), у тому числі: 3.1. Віддані в оперативну оренду 3.2. Отримані у фі нансову оренду 3.3. Законсервовані |

82504 120 354 |

100,0 0,2 0,4 |

93100 120 100 |

100,0 0,1 0,1 |

+10596 +254 |

+ 12,8 -71,8 |

|

4. Вартість діючих основних засобів (ряд.3-3.1+3.2-3.3) |

82030 |

- |

92882 |

- |

+10850 |

+13,2 |

|

5. Питома вага дію чих основних засобів (ряд. (4/3) х 100%) |

- |

99,4 |

- |

99,8 |

+0,4 |

- |

Для металургійного підприємства характерною є велика питома вага діючих основних засобів. За період, який аналізується, вона зросла до 99,8% (див. табл. 9.8) завдяки зменшенню вартості законсервованих основних засобів.

При оцінці забезпеченості металургійного підприємства основними засобами значна увага приділяється використанню наявного та встановленого обладнання як головного елементу їхньої активної частини. Підвищення питомої ваги активної частини основних засобів забезпечує зростання технічної оснащеності виробництва та виробничої потужності, що сприяє підвищенню фондовіддачі. Оцінка надається в статиці (порівняно з планом) та в динаміці з використанням натурального вимірювача кількості обладнання - штук (таблиця 9.9).

Таблиця 9.9

АНАЛІЗ ЗАБЕЗПЕЧЕНОСТІ ПІДПРИЄМСТВА ОБЛАДНАННЯМ

|

Назва показника |

Минулий період |

Звітний період |

Ступінь виконання плану,% |

Темп зростання, част. од. |

Абсолютне відхилення, ± | ||

|

План |

Факт |

Від плану |

Від минулого періоду | ||||

|

1. Кількість наявного обладнання, штук, всього (ряд.1.1+ряд.1.2): |

62 |

85 |

75 |

88,2 |

1,21 |

-10 |

+13 |

|

1.1. Встановленого, всього: |

60 |

84 |

73 |

86,9 |

1,22 |

-11 |

+13 |

|

1.1.1. Діючого; |

60 |

84 |

70 |

83,3 |

1,17 |

-14 |

+10 |

|

1.1.2. Не діючого; |

- |

- |

3 |

- |

- |

+3 |

+3 |

|

1.2. Не встановленого |

2 |

1 |

2 |

200,0 |

100,0 |

+1 |

0 |

|

2. Коефіцієнти використання наявного обладнання, част. од.: | |||||||

|

2.1. Встановленого (ряд.1.1/ряд.1); |

0,968 |

0,988 |

0,973 |

98,5 |

1,05 |

-0,015 |

+0,004 |

|

2.2. Діючого (ряд. 1.1.1./ряд.1) |

0,968 |

0,988 |

0,933 |

94,4 |

0,96 |

-0,055 |

-0,035 |

|

3. Коефіцієнт використання встановленого обладнання, част. од. (ряд.1.1.1./ряд.1.1.) |

1,000 |

1,000 |

0,959 |

95,9 |

95,9 |

-0,041 |

-0,041 |

Як видно з таблиці 9.9, підприємство має резерви підвищення забезпеченості виробничої програми активною частиною основних засобів, оскільки в наявності є невстановлене (2 штуки) та недіюче (3 штуки) обладнання.

Оцінка технічного стану основних засобів надається за допомогою узагальнюючих показників - коефіцієнта зносу та коефіцієнта придатності.

Коефіцієнт зносу основних засобів Розраховується як відношення суми нарахованого під час їхньої експлуатації зносу до їхньої первісної вартості. Коефіцієнт придатності основних засобів Розраховується як відношення суми їхньої залишкової (балансової) вартості до первісної вартості. Сума коефіцієнтів зносу та придатності основних засобів складає 1,0 част. од., або 100%. Ці коефіцієнти розраховуються на початок і на кінець періоду (у зовнішньому аналізі) і як середні величини за період (у внутрішньому аналізі). Чим менше значення коефіцієнта зносу, тим кращим, при інших рівних умовах, є технічний стан основних засобів.

Оцінка технічного стану основних засобів за допомогою коефіцієнтів зносу та придатності наведена у таблиці 9.10.

Таблиця 9.10

АНАЛІЗ ТЕХНІЧНОГО СТАНУ ОСНОВНИХ ЗАСОБІВ

|

Назва показника |

На початок періоду |

На кінець періоду |

Абсолютне відхилення, ± |

|

1. Первісна вартість основних засобів, тис. грн. |

80600 |

90600 |

+10000 |

|

2. Знос основних засобів, тис. грн. |

18538 |

21744 |

+3206 |

|

3. Коефіцієнт зносу основних засобів, част. од. (ряд.2: ряд.1) |

0,23 |

0,24 |

+0,01 |

|

4. Коефіцієнт придатності основних засобів, част. од. (ряд.1: ряд.2) |

0,77 |

0,76 |

-0,01 |

Коефіцієнти зносу та придатності, як бачимо з таблиці 9.10, є взаємо-зворотними і в сумі дають одиницю, що підтверджує вірність проведених розрахунків. Слід зазначити, що основні засоби, які у даному випадку аналізуються, є мало зношеними, оскільки нарахований знос становить менше четвертої частини їхньої вартості, але тенденція, яка спостерігається, є негативною, оскільки оновлення основних засобів (приріст первісної вартості 10 млн. грн.) відбувається повільніше, ніж їхнє зношення в ході використання (приріст накопиченого зносу 3,2 млн. грн.).

Нерідко ступінь зношеності основних засобів за даними бухгалтерського обліку не відповідає їхньому фактичному стану, що пояснюється невірним або малообгрунтованим вибором підприємством методу їхньої амортизації, оскільки стосовно вибору методу амортизації підприємство має лише загальні рекомендації, наведені в П(С)БО №7 "Основні засоби": метод нарахування амортизації обирається підприємством самостійно з урахуванням очікуваного способу отримання економічних вигод від його використання. При цьому підприємство згідно з П(С)БО №7 "Основні засоби" може застосовувати один з п'яти методів нарахування амортизації: прямолінійний; зменшення залишкової вартості; прискореного зменшення залишкової вартості; кумулятивний; виробничий. Тому аналіз технічного стану основних засобів слід доповнювати обгрунтуванням доцільності використання обраного підприємством методу нарахування амортизації.

Для оцінки інтенсифікації виробництва використовується аналітичний показник - коефіцієнт амортизаційної віддачі, що розраховується віднесенням обсягу виробленої продукції (робіт, послуг) у вартісному вимірюванні без ПДВ та акцизного збору до суми амортизації основних засобів. Даний показник аналізується в динаміці.

Для підвищення рівня технічного стану основних засобів необхідно їх оновлювати. Оцінка процесу руху основних засобів здійснюється за допомогою аналітичних показників - коефіцієнта оновлення основних засобів і коефіцієнта їхнього вибуття, які досліджуються в статиці та динаміці у внутрішньому аналізі. Коефіцієнт оновлення основних засобів Характеризує частку основних засобів, придбаних за період, який аналізується, у загальній середній їхній вартості за той же період. Коефіцієнт вибуття основних засобів Показує їхню частку, що виведена з експлуатації. Технічний стан основних засобів поліпшується, якщо коефіцієнт їхнього оновлення перебільшує коефіцієнт вибуття, в іншому випадку робиться висновок про погіршення технічного стану основних засобів.

9.3.3. Оцінка ефективності використання основних засобів

Ефективність використання основних засобів характеризується за допомогою оціночного показника - Фондовіддачі, Який розраховується як відношення обсягу продукції (робіт, послуг) без ПДВ та акцизного збору, тобто чистого доходу (виручки) від реалізації продукції (товарів, робіт, послуг), до середньорічної вартості основних виробничих засобів. При виготовленні товарних півфабрикатів фондовіддача може розраховуватись як відношення обсягу виробництва у натуральному чи умовно-натуральному вимірюванні на рівні структурного підрозділу, який виробляє напівфабрикати, до середньорічної вартості основних виробничих засобів.

Фондовіддача аналізується у динаміці з використанням індексного методу, прийомів порівнянь, перерахунку показників. При цьому обсяги продукції у вартісному вимірюванні за попередні періоди коригують з урахуванням інфляційних процесів, а вартість основних засобів - з урахуванням їхньої переоцінки, якщо вона відбувалась.

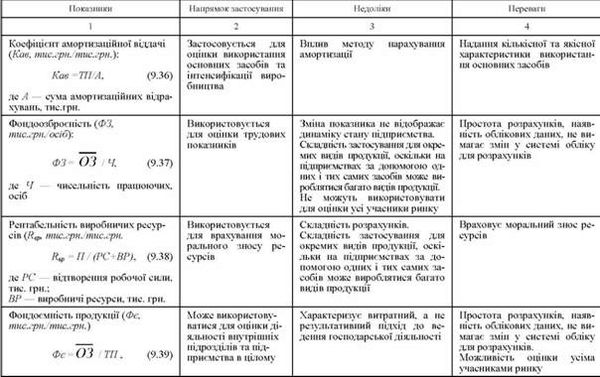

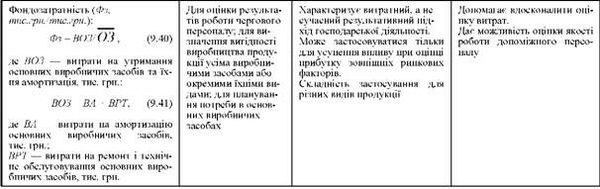

Для оцінки використання основних засобів підприємства використовуються узагальнюючі показники: фондорентабельність, фондоозброєність, фондоємність продукції, фондозатратність та ін. Методика їхнього розрахунку, області використання в аналізі, переваги та недоліки наведені у таблиці 9.11.

Таблиця 9.11

ПОРІВНЯННЯ ЯКОСТІ ПОКАЗНИКІВ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ОСНОВНИХ ВИРОБНИЧИХ ЗАСОБІВ [39]

Закінчення Табл. 9.11

Найбільш активну частину основних засобів складає обладнання, використання якого значно впливає на фондовіддачу. Збільшення частки обладнання у загальному обсягу основних засобів є прогресивною тенденцією, тому в факторному аналізі впливу та зміні значення цього фактора приділяється важлива увага. Технічні показники основного обладнання та показники ефективності його використання враховують галузеву специфіку. Наприклад, у металургії використовуються такі технічні показники обладнання: корисний об'єм доменної печі; ємність конвертера; площа поду термічної печі; діаметр валків прокатного стану; добова або годинна продуктивність металургійних агрегатів; показники часу роботи металургійних агрегатів та ін.

Оціночними та узагальнюючим показниками використання основного металургійного обладнання є: коефіцієнт використання корисного об'єму доменної печі, виплавка сталі на МВА потужності пічного трансформатора електропечі, коефіцієнт інтегрального навантаження прокатного (трубопрокатного) стану та ін. Більш детально методика їхнього розрахунку і аналітичної оцінки викладені у роботі [24].

Досягнуті підприємством показники ефективності використання основних засобів, їхньої активної частини, основного обладнання та інших видів необоротних активів порівнюються з середньогалузевими показниками та аналогічними показниками підприємств-конкурентів. Завершальною стадією аналізу основних засобів та інших видів необоротних активів є розробка конкретних заходів щодо усунення причин, які обумовили погіршення показників, та впровадження заходів, спрямованих на подальше поліпшення ефективності використання необоротних активів.

Схожі статті

-

Аналіз забезпеченості підприємства основними засобами здійснюється за допомогою показників, наведених у таблиці 9.7 шляхом порівняння їхніх значень,...

-

Банківські операції - Ковальчук К. Ф. - 9.1.1. Мета та задачі аналізу використання трудових ресурсів

9.1. Аналіз використання трудових ресурсів підприємства 9.1.1. Мета та задачі аналізу використання трудових ресурсів Забезпеченість виробничого...

-

Банківські операції - Ковальчук К. Ф. - 9.1. Аналіз використання трудових ресурсів підприємства

9.1. Аналіз використання трудових ресурсів підприємства 9.1.1. Мета та задачі аналізу використання трудових ресурсів Забезпеченість виробничого...

-

9.1. Аналіз використання трудових ресурсів підприємства 9.1.1. Мета та задачі аналізу використання трудових ресурсів Забезпеченість виробничого...

-

Банківські операції - Ковальчук К. Ф. - 9.3. Методика аналізу використання необоротних активів

Важливе значення в усіх видах економічного аналізу приділяється оцінці ефективності використання матеріальних ресурсів, які мають суттєву частку в...

-

Важливе значення в усіх видах економічного аналізу приділяється оцінці ефективності використання матеріальних ресурсів, які мають суттєву частку в...

-

Банківські операції - Ковальчук К. Ф. - 9.2. Аналіз використання матеріальних ресурсів

Важливе значення в усіх видах економічного аналізу приділяється оцінці ефективності використання матеріальних ресурсів, які мають суттєву частку в...

-

Підвищення точності аналітичних оцінок досягається використанням економіко-математичних методів аналізу. Найбільш розповсюджені з них кореляційний та...

-

9.1. Аналіз використання трудових ресурсів підприємства 9.1.1. Мета та задачі аналізу використання трудових ресурсів Забезпеченість виробничого...

-

8.3.1. Значення та сутність діагностики конкурентоспроможності В умовах ринкових відносин конкурентоспроможність будь-якого суб'єкта господарювання є...

-

Завданнями аналізу фонду оплати праці (ФОП) є визначення правильності витрачання коштів на оплату праці, виявлення впливу факторів, встановлення...

-

4.1. Системний підхід до вибору та застосування методів економічного аналізу Комплексний підхід до економічного аналізу вимагає використання системи...

-

Банківські операції - Ковальчук К. Ф. - 2.3. Ціль та задачі економічного аналізу

Особливості предмета економічного аналізу також враховуються при визначенні та вирішенні задач економічного аналізу, що випливають з його цілей. Ціль...

-

Банківські операції - Ковальчук К. Ф. - 9.1.3. Аналіз використання фонду робочого часу

Одним з основних внутрішніх факторів, що впливає на продуктивність праці, є використання робочого часу. Повноту використання трудових ресурсів можна...

-

На металургійному підприємстві для своєчасного та якісного виконання його зобов'язань перед замовниками та споживачами виникає потреба в постійному...

-

Банківські операції - Ковальчук К. Ф. - 9.1.4. Аналіз ефективності використання трудових ресурсів

Узагальнюючими показниками ефективності використання трудових ресурсів є: А) рентабельність персоналу (ЯП): Яп = П/ЧПвп , (9.7) Де П - прибуток від...

-

Відповідність фактично досягнутого рівня технічних параметрів або характеристик металопродукції та напівфабрикатів вимогам стандартів або технічних умов...

-

Характерною особливістю економічного аналізу є використання системи показників. У залежності від конкретних мети, виду аналізу, рівня спеціалізації...

-

Характерною особливістю економічного аналізу є використання системи показників. У залежності від конкретних мети, виду аналізу, рівня спеціалізації...

-

Банківські операції - Ковальчук К. Ф. - 2.4. Принципи економічного аналізу

Принципи економічного аналізу регулюють процедурну сторону його методології разом із складовою її частиною - методикою. Принцип - головне вихідне...

-

8.3.1. Значення та сутність діагностики конкурентоспроможності В умовах ринкових відносин конкурентоспроможність будь-якого суб'єкта господарювання є...

-

Банківські операції - Ковальчук К. Ф. - 8.3. Аналіз якості та конкурентоспроможності металопродукції

8.3.1. Значення та сутність діагностики конкурентоспроможності В умовах ринкових відносин конкурентоспроможність будь-якого суб'єкта господарювання є...

-

4.1. Системний підхід до вибору та застосування методів економічного аналізу Комплексний підхід до економічного аналізу вимагає використання системи...

-

Банківські операції - Ковальчук К. Ф. - 8.3.3. Аналіз якості металопродукції

8.3.1. Значення та сутність діагностики конкурентоспроможності В умовах ринкових відносин конкурентоспроможність будь-якого суб'єкта господарювання є...

-

4.1. Системний підхід до вибору та застосування методів економічного аналізу Комплексний підхід до економічного аналізу вимагає використання системи...

-

Банківські операції - Ковальчук К. Ф. - 4.4. Методи стратегічного аналізу

У перспективному (стратегічному) економічному аналізі для прогнозної оцінки показників використовується сукупність методів: екстраполяції; експертних...

-

Банківські операції - Ковальчук К. Ф. - 3.2. Стисла характеристика видів економічного аналізу

Економічний аналіз як наука підрозділяється на сектори або підгалузі знань. Відокремлення за цією ознакою таких видів економічного аналізу, як: теорія...

-

Банківські операції - Ковальчук К. Ф. - 1.3. Зміст економічного аналізу

Економічний аналіз - прикладна наука. Роль економічного аналізу випливає з його місця у менеджменті. По-перше, На сучасному етапі розвитку менеджменту...

-

Банківські операції - Ковальчук К. Ф. - 1.2. Економічний аналіз як функція менеджменту

Економічний аналіз - прикладна наука. Роль економічного аналізу випливає з його місця у менеджменті. По-перше, На сучасному етапі розвитку менеджменту...

-

Банківські операції - Ковальчук К. Ф. - Розділ 5. Організація аналітичної роботи

5.1. Форми організації економічного аналізу Для якісного та своєчасного виконання в повному обсязі аналітичної роботи необхідне її належне забезпечення....

Банківські операції - Ковальчук К. Ф. - 9.3.3. Оцінка ефективності використання основних засобів