Банківські операції - Ковальчук К. Ф. - 11.3. Особливості методики внутрішнього фінансового аналізу підприємства

Максимізація прибутку як цільова настанова діяльності підприємства в ринкових умовах зумовлює першочергове значення та роль аналізу фінансового стану підприємства в складі комплексного економічного аналізу його господарсько-фінансової діяльності й викликає необхідність зміни класичної послідовності аналізу, викладеної в [15, 46], яка, в основному, використовується на підприємствах. Це пояснюється тим, що послідовність аналізу повинна відбивати та враховувати зростання ролі фінансових засобів на сучасному етапі та вигідність як для підприємства, так і для контрагентів його зовнішнього середовища, зокрема банків [38].

Таким чином, аналітичну роботу на підприємстві доцільно виконувати в наступній послідовності.

1. Аналіз виконання дохідної і видаткової частин фінансового плану.

2. Аналіз формування прибутку та його розподілу.

3. Аналіз стану й оборотності оборотних коштів.

4. Аналіз рентабельності.

5. Аналіз чинників, що впливають на фінансові результати.

У теперішній час методики аналізу прибутку, стану і ефективності використання оборотних коштів ураховують передовий вітчизняний досвід, а також досвід країн із розвинутою ринковою економікою. Слід зазначити, що аналіз витрат на виробництво, які є одним з найважливіших факторів фінансового стану, на сьогодні є самостійним розділом внутрішнього комплексного аналізу діяльності підприємства (див. розділ 10).

11.3.1. Аналіз фінансових результатів

Внутрішній аналіз фінансових результатів починається з оцінки виконання планових завдань з показників прибутку, виявлення причин відхилень від фінансових планів та визначення конкретних винуватців. Аналіз динаміки та структури показників фінансових результатів проводиться за методикою, аналогічною методиці зовнішнього аналізу, яка розглянута вище.

Факторний аналіз прибутку у внутрішньому аналізі базується на майже всеохоплюючій інформаційній базі і тому є повнішим, точнішим та конкретнішим. На розмір прибутку від реалізації продукції впливає ряд факторів: види і структура продукції; ціни й обсяги її виробництва та питома собівартість продукції. Базова модель для його факторного аналізу має вигляд:

Де ПРП - прибуток від реалізації продукції, грн.;

І - число найменувань (видів) продукції;

Ці - ціна за одиницю продукції /'-го виду, грн./т, грн./шт., ін.;

Сі - повна собівартість одиниці продукції /'-го виду, грн./т. грн./шт., ін.;

<2 І - обсяг реалізації продукції /'-го виду, т, шт., ін.

Факторний аналіз прибутку від реалізації продукції проводиться за окремими її видами за допомогою прийому ланцюгових підстановок з наступним визначенням впливу кожного чинника. Кількісна оцінка впливу структурного здвигу здійснюється помноженням різниці між фактичним і плановим середньозваженим питомим прибутком на сумарний фактичний обсяг продукції усіх основних видів.

Таким чином, сума прибутку, яку отримує підприємство, обумовлена обсягом продажу продукції, її якістю та конкурентоспроможністю на внутрішньому та зовнішньому ринках, сортаментом продукції, рівнем витрат, а також інфляційними процесами і курсовими різницями.

11.3.2. Аналіз оборотних активів

Оцінці підлягають: стан оборотних активів, які нормуються, за їхніми видами; забезпеченість оборотними активами та ефективність їхнього використання.

Запаси оборотних активів створюються для забезпечення безперервності виробничих процесів на випадок порушень ритму постачань сировини, матеріалів та ін. Приклад порівняння фактичного обсягу оборотних активів з нормативним, який обгрунтовується для кожного виду запасів, наведений в таблиці 11.12.

Як видно з таблиці 11.12, стан оборотних активів, які підлягають нормуванню, незадовільний: фактична кількість запасів перевищує нормативну на 16406 тис. грн., або на 14,1%. Значне зростання запасів трубної заготівки, допоміжних матеріалів та інструменту викликане прагненням підприємства захиститися від стрімкого зростання цін на них. У даному прикладі можливість поповнення запасів на підприємстві з'явилась завдяки отриманню кредитної лінії терміном на два роки. Перевищення запасів готової продукції обумовлено відстроченням її відвантаження через неплатоспроможність деяких споживачів, яка загострилась в умовах фінансової кризи. Слід зауважити, що наведене в цьому прикладі підприємство має більш вигідне фінансове становище, ніж більшість вітчизняних підприємств, які через фінансові труднощі мають нестачу оборотних активів.

Таблиця 11.12

ПОРІВНЯННЯ ФАКТИЧНОГО ОБСЯГУ ОБОРОТНИХ АКТИВІВ ТРУБОПРОКАТНОГО ПІДПРИЄМСТВА З НОРМАТИВНИМ, ТИС. ГРН.

|

Найменування запасів |

За Нормативом |

Фактично |

Відхилення від нормативу, + | |

|

Абсолютне |

Відносне, % | |||

|

1 |

2 |

3 |

4 |

5 |

|

1 Виробничі запаси, |

31386 |

39452 |

+8066 |

+25,7 |

|

В тому числі: А) сировина та основні матеріали: |

21500 |

27590 |

+6090 |

+28,3 |

|

- трубна заготівка; |

20100 |

26200 |

+6100 |

+30,3 |

|

- металеві відходи; |

200 |

240 |

+40 |

+20,0 |

|

- покупні напівфабрикати; |

1200 |

1150 |

-50 |

-4,2 |

|

Б) допоміжні матеріали; |

3060 |

4200 |

+1140 |

+37,3 |

|

В) паливо; |

420 |

410 |

-10 |

-2,4 |

|

Г) запасні частини; |

4610 |

4700 |

+90 |

+2,0 |

|

Д) змінне обладнання; |

506 |

450 |

-56 |

-11,1 |

|

Е) інструмент; |

1237 |

2044 |

+807 |

+65,2 |

|

Ж) спецодяг; |

53 |

58 |

+5 |

+9,4 |

|

2 Незавершене виробництво |

30410 |

29560 |

-850 |

-2,8 |

|

3 Напівфабрикати власного виробництва |

5100 |

5320 |

+220 |

+4,3 |

|

4 Готова продукція |

49680 |

58650 |

+8970 |

+18,1 |

|

Разом нормованих оборотних запасів, що підлягають нормуванню |

116576 |

132982 |

+16406 |

+14,1 |

В інфляційному й одночасно кризово-депресивному стані економіки з недосконалою системою оподатковування проблема багатьох підприємств полягає в інвестуванні не стільки в основні фонди, скільки в оборотні засоби, які внаслідок інфляції "перекачуються" в оподаткований прибуток. Довгострокове інвестування збільшує дефіцит ліквідних засобів підприємства. Більш того, нарощування умовно-постійних витрат, до яких відносяться амортизаційні відрахування, спричиняє посилення дії так званого операційного (виробничого) важеля: кожен відсоток приросту виторгу породжує більший, ніж раніш, відсоток приросту прибутку, а це збільшує податки. В іншому випадку зменшення обсягів реалізації в зоні збитків підприємству з більшим операційним важелем завдає більші збитки. Тому в умовах інфляції обсяг і швидкість руху оборотних активів має переважне значення.

Збільшення оборотних активів може досягатися за рахунок власних джерел, але в умовах інфляції більш вигідним є їхнє поповнення за рахунок позикових коштів. Нарощувати оборотні активи за рахунок позикових джерел можливо двома шляхами:

- залучаючи короткостроковий кредит, який є найбільш витратним для підприємства;

- перевищуючи дебіторську заборгованість кредиторською, що зводиться до розрахунку розумної тривалості відстрочок платежів за реалізовану підприємством готову продукцію (послуги), з одного боку, і за отримані сировину, матеріали, послуги від інших підприємств, - з іншого.

Практика показує, що підприємства, які працюють ефективно, частіше вирішують платіжні проблеми, ніж підприємства зі зменшеною нормою прибутку. Перші, нарощуючи обіг, збільшують дебіторську заборгованість і змушені просити своїх постачальників про більш тривалі відстрочки платежів.

Як приклад розглянемо конкретну ситуацію з [47]. Два підприємства №1 і №2 одержують один місяць відстрочки платежу від постачальника сировини і, у свою чергу, надають клієнтам одномісячні відстрочки. Місячний обіг у них однаковий і дорівнює 100 тис. грош. од.; вартість споживаної сировини на підприємстві №1 - 50 тис. грош. од., у підприємства №2 - 25 тис. грош. од.

Клієнтська заборгованість перекривається у підприємства №1 лише наполовину:

А у підприємства №2 в півтора рази більше:

100x1-25x1=75 грош. од. в місяць

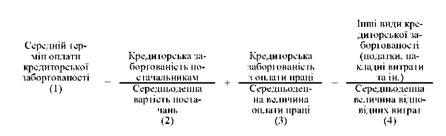

Задля планування нарощення обігових коштів за рахунок відстрочень платежів розраховують середній термін оплати кредиторської заборгованості:

При великих коливаннях протягом періоду, за який проводиться аналіз показників, які формують чисельники додатків, беруть середні величини між початком і кінцем періоду; при виплаті зарплати один раз на місяць середня тривалість відстрочки для підприємства складає 15 днів; виплата зарплати кожні 2 тижні еквівалентна 7-денній відстрочці. В експрес-аналізі американські фахівці допускають розрахунок середнього терміну оплати кредиторської заборгованості на половинний розмір середньоденного виторгу від реалізації. З метою прискорення оборотності оборотних коштів підприємство зацікавлене в скороченні відношень (2) та (3) і в збільшенні відношення (4).

У країнах з розвинутою економікою успішно застосовується спосіб "Спонтанного фінансування", взаємовигідний для постачальника і споживача. Для вибору кращого варіанта фінансування на базі річних відсоткових ставок здійснюється порівняльний аналіз ціни відмови від знижки і вартості банківського кредиту. Ціна відмовлення від знижки розраховується за моделлю:

Якщо результат перевищить ставку банківського кредиту, то краще звернутися в банк за кредитом і оплатити товар протягом пільгового періоду.

Наприклад, товар продається на умовах: знижка 1% при платежі в 15-денний термін при максимальній тривалості відстрочки 30 днів. Рівень банківського відсотка - 10% річних [47].

Оскільки 24,2%>10%, то доцільно скористатися пропозицією постачальника: відмова від знижки обійдеться на 14,2% дорожче банківського кредиту.

Ефективність використання оборотних активів оцінюється коефіцієнтами їхньої оборотності, які характеризують швидкість обігу окремих оборотних активів або їхні суми та їхню тривалість циклу обігу (у добах). Призначення та моделі для розрахунку показників оборотності наведені у таблиці 11.9. Зменшення значення коефіцієнта оборотності, розрахованого на кінець звітного періоду, в порівнянні з його значенням на початок цього періоду, свідчить про динаміку уповільнення руху оборотних коштів, і навпаки.

11.3.3. Аналіз заборгованості

В аналізі поточних активів металургійного підприємства, відмінною рисою якого є значні обсяги виробництва продукції, велика увага приділяється дебіторській заборгованості, яка до того ж займає до чверті вартості майна. За наявності конкуренції та труднощів зі збутом продукції на умовах передоплати, підприємства здійснюють її реалізацію, використовуючи форми оплати з відстрочкою платежу. Через це дебіторська заборгованість стає важливою і вагомою частиною оборотних засобів.

Аналіз дебіторської заборгованості за її видами проводиться при внутрішньому аналізі аналогічно тому, як при зовнішньому, за складом та структурою в динаміці за даними балансу підприємства. Крім того, на відміну від зовнішнього аналізу, у внутрішньому дебіторська заборгованість досліджується також за її об'єктами (підприємствами) та за термінами повернення боргу дебіторами.

Аналогічно проводиться аналіз поточних зобов'язань підприємства. Оцінці підлягають склад та структура кредиторської заборгованості за її видами, об'єктами та термінами погашення.

На наступному етапі проводиться порівняльний аналіз поточних зобов'язань та дебіторської заборгованості. Випереджальне зростання поточних зобов'язань у порівнянні з дебіторською заборгованістю свідчить про погіршання фінансового стану підприємства, але, в припустимих межах, також може вказувати на те, що підприємство поповнює свої оборотні кошти за рахунок відкладення строків платежів за поточними зобов'язаннями.

Схожі статті

-

4.1. Системний підхід до вибору та застосування методів економічного аналізу Комплексний підхід до економічного аналізу вимагає використання системи...

-

Головним видом економічної діяльності підприємства є основна діяльність. Результати основної діяльності підприємства, тобто результати від виробництва та...

-

4.1. Системний підхід до вибору та застосування методів економічного аналізу Комплексний підхід до економічного аналізу вимагає використання системи...

-

4.1. Системний підхід до вибору та застосування методів економічного аналізу Комплексний підхід до економічного аналізу вимагає використання системи...

-

Банківські операції - Ковальчук К. Ф. - 3.2. Стисла характеристика видів економічного аналізу

Економічний аналіз як наука підрозділяється на сектори або підгалузі знань. Відокремлення за цією ознакою таких видів економічного аналізу, як: теорія...

-

Фінансові ресурси металургійного підприємства формуються за рахунок власних і залучених коштів. Джерела їхнього надходження наведені в таблиці 11.3....

-

На підготовчому етапі зовнішніми аналітиками здійснюються збір і підготовка інформації, основним джерелом якої є надруковані у відкритій діловій пресі...

-

Банківські операції - Ковальчук К. Ф. - 11.1. Суттєвість фінансового аналізу та його особливості

11.1. Суттєвість фінансового аналізу та його особливості Підвищення ролі фінансового аналізу підприємства та його актуальність об'єктивно зумовлені...

-

10.1. Класифікація поточних витрат підприємства, мета та завдання їхнього аналізу Важливе значення в економічному аналізі приділяється дослідженню...

-

Банківські операції - Ковальчук К. Ф. - 2.4. Принципи економічного аналізу

Принципи економічного аналізу регулюють процедурну сторону його методології разом із складовою її частиною - методикою. Принцип - головне вихідне...

-

7.1. Сутність системного підходу до комплексного економічного аналізу діяльності металургійного підприємства. Етапи проведення аналізу Головним об'єктом...

-

7.1. Сутність системного підходу до комплексного економічного аналізу діяльності металургійного підприємства. Етапи проведення аналізу Головним об'єктом...

-

10.1. Класифікація поточних витрат підприємства, мета та завдання їхнього аналізу Важливе значення в економічному аналізі приділяється дослідженню...

-

11.1. Суттєвість фінансового аналізу та його особливості Підвищення ролі фінансового аналізу підприємства та його актуальність об'єктивно зумовлені...

-

Банківські операції - Ковальчук К. Ф. - 11.2.2. Аналіз майнового стану підприємства

На підготовчому етапі зовнішніми аналітиками здійснюються збір і підготовка інформації, основним джерелом якої є надруковані у відкритій діловій пресі...

-

Структурні підрозділи металургійного підприємства за часовою ознакою виконують такі види аналізу. 1. Оперативний аналіз: щодобовий; щодекадний (за 10...

-

10.1. Класифікація поточних витрат підприємства, мета та завдання їхнього аналізу Важливе значення в економічному аналізі приділяється дослідженню...

-

Банківські операції - Ковальчук К. Ф. - 5.3. Сутність і зміст організації економічного аналізу

Важливою базовою складовою організації економічного аналізу (див. рис. 5.2) є організація аналітичного процесу, оскільки в залежності від його змісту,...

-

Банківські операції - Ковальчук К. Ф. - 9.3. Методика аналізу використання необоротних активів

Важливе значення в усіх видах економічного аналізу приділяється оцінці ефективності використання матеріальних ресурсів, які мають суттєву частку в...

-

Характерною особливістю економічного аналізу є використання системи показників. У залежності від конкретних мети, виду аналізу, рівня спеціалізації...

-

Натуральні показники основної діяльності використовуються для: об'ємної характеристики виробничого процесу металургійного підприємства; оцінки ємності...

-

Банківські операції - Ковальчук К. Ф. - 7.2. Етапи комплексного, системного економічного аналізу

7.1. Сутність системного підходу до комплексного економічного аналізу діяльності металургійного підприємства. Етапи проведення аналізу Головним об'єктом...

-

Банківські операції - Ковальчук К. Ф. - 5.1. Форми організації економічного аналізу

5.1. Форми організації економічного аналізу Для якісного та своєчасного виконання в повному обсязі аналітичної роботи необхідне її належне забезпечення....

-

Мета маржинального аналізу (тобто аналізу "усіченої" собівартості продукції або аналізу витрат - обсягу - прибутку): порівняльна оцінка різних варіантів...

-

9.1. Аналіз використання трудових ресурсів підприємства 9.1.1. Мета та задачі аналізу використання трудових ресурсів Забезпеченість виробничого...

-

Банківські операції - Ковальчук К. Ф. - 9.1.1. Мета та задачі аналізу використання трудових ресурсів

9.1. Аналіз використання трудових ресурсів підприємства 9.1.1. Мета та задачі аналізу використання трудових ресурсів Забезпеченість виробничого...

-

Банківські операції - Ковальчук К. Ф. - 9.1. Аналіз використання трудових ресурсів підприємства

9.1. Аналіз використання трудових ресурсів підприємства 9.1.1. Мета та задачі аналізу використання трудових ресурсів Забезпеченість виробничого...

-

9.1. Аналіз використання трудових ресурсів підприємства 9.1.1. Мета та задачі аналізу використання трудових ресурсів Забезпеченість виробничого...

-

Відповідність фактично досягнутого рівня технічних параметрів або характеристик металопродукції та напівфабрикатів вимогам стандартів або технічних умов...

-

Банківські операції - Ковальчук К. Ф. - 2.3. Ціль та задачі економічного аналізу

Особливості предмета економічного аналізу також враховуються при визначенні та вирішенні задач економічного аналізу, що випливають з його цілей. Ціль...

Банківські операції - Ковальчук К. Ф. - 11.3. Особливості методики внутрішнього фінансового аналізу підприємства