Банківське кредитування - Владичин У. В. - 9.2. Використання поруки у забезпеченні банківських кредитів

Окрім гарантії, у практиці діяльності банківських установ застосовується такий вид забезпечення кредитних зобов'язань позичальника як порука. Своїм корінням порука сягає в інститути кругової поруки та заручництва, які існували у найдавніших формах суспільних відносин. Перші історичні форми поруки мали особистий характер. При цьому поручителя могла очікувати доля боржника - його могли посадити до в'язниці або продати у рабство. Тягар особистої відповідальності поручителя зник у часи Давнього Риму у період оформлення договірного права.

Розглядаючи правову природу правовідносин поруки, науковці-дослідники визначають їх як цивільний правостосунок, змістом якого є відповідальність певної особи (поручителя) за порушення прав та охоронюваних законом інтересів активного суб'єкта певних правовідносин, що було вчинено його контрагентом у цих правовідносинах - зобов'язаним суб'єктом. Водночас найпоширенішими концепціями поруки є: порука як додаткова умова виконання основного зобов'язання; порука як договір; порука як грошова відповідальність або як будь-яка відповідальність поручителя за виконання зобов'язання основним боржником.

Порука - це угода, на підставі якої поручник бере зобов'язання перед банком-кредитором оплатити за необхідності заборгованість позичальника. Договір поруки складається обов'язково у письмовій формі і засвідчує відповідальність поручника за виконання позичальником зобов'язань щодо повернення кредиту та сплати процентів за користування ним. Ще до укладення договору поруки банкові необхідно ретельно проаналізувати фінансовий стан поручителя, його платоспроможність і здатність повернути за позичальника кредитну заборгованість. При цьому слід одержати дані щодо раніше наданих поручителем зобов'язань і гарантій, перевірити його статут, свідоцтво про державну реєстрацію та інші необхідні документи.

Виконання зобов'язань за договором поруки може забезпечуватися частково або у повному обсязі. При цьому поручителем може виступати одна або декілька осіб.

У випадку порушення позичальником кредитного зобов'язання, забезпеченого порукою, поручитель відповідає перед кредитором утому ж обсязі, що і боржник, включаючи сплату основного боргу, процентів, неустойки, відшкодування збитків, якщо інше не встановлено договором поруки.

При наданні поруки за виконання позичальником зобов'язання поручитель має певні визначені права та обов'язки, які обумовлюються у договорі поруки. Зокрема, до прав поручителя можна зачислити;

1) право поручителя висунути проти вимоги кредитора заперечення, які міг би висунути сам боржник, за умови, що ці заперечення не пов'язані з особою боржника;

2) право поручителя висунути заперечення у разі, якщо боржник відмовився від них або визнав свій борг;

3) до поручителя, який виконав зобов'язання, забезпечене порукою, переходять усі права кредитора у цьому зобов'язанні, в тому числі й ті, що забезпечували його виконання (кредитор має надати підтверджуючі документи);

4) у випадку виконання поручителем зобов'язання, забезпеченого порукою, у зв'язку з ненаправленням йому боржником повідомлення про сплату боргу, він (поручитель) має право стягнути з кредитора безпідставно одержані кошти або пред'явити зворотну вимогу до боржника;

5) право на оплату послуг, наданих ним боржникові тощо.

Обов'язки поручителя:

- у разі одержання вимоги кредитора поручитель зобов'язаний повідомити про це боржника;

- у разі пред'явлення до поручителя позову поручитель має подати клопотання про залучення боржника до участі у справі.

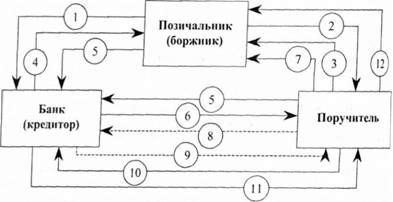

Загальну схему надання поруки та виконання зобов'язань поручителем за договором поруки зображено на рис. 9.4.

Рис. 9.4. Схема надання поруки та виконання поручителем зобов'язання боржника за договором поруки

1 - позичальник звертається до банку для отримання кредиту;

2, 3 - позичальник знаходить поручителя, який погоджується виконати кредитні зобов'язання у випадку неплатоспроможності боржника;

4 - банк проводить аналіз кредитоспроможності позичальника та визначає можливість надання кредиту. При цьому забезпеченням за кредитом виступає договір поруки (працівники кредитного підрозділу банку також ретельно вивчають платоспроможність поручителя та його можливості і бажання сплатити надані кредитні кошти у випадку неплатоспроможності позичальника (боржника));

5 - відбувається підписання кредитного договору та договору поруки;

6-у випадку невиконання позичальником умов кредитного договору та несплати наданих кредитних коштів і процентів за користування ними у визначений строк, банк направляє повідомлення поручителю (письмове або телетрансмісійне) про невиконання боржником прийнятих на себе зобов'язань;

7-у випадку одержання вимоги від кредитора поручитель повідомляє про це боржника;

8 - поручитель має право висунути проти вимоги кредитора заперечення, які міг би висунути сам боржник;

9-у випадку недотримання поручителем строків сплати грошових коштів кредитору, банківська установа може встановлювати зобов'язання для поручителя щодо сплатити кредитору пені у визначеному банком розмірі; у договорі поруки може бути також визначена умова, за якою кредитор має право звернути стягнення на майно та інші кошти поручителя, що йому належать на праві власності або оперативного управління, у випадку невиконання поручителем прийнятих на себе зобов'язань;

10 - поручитель виконує взяті на себе зобов'язання щодо сплати кредитної заборгованості позичальника;

11 - після виконання поручителем зобов'язання, забезпеченого порукою, банк (кредитор) повинен вручити йому документи, які підтверджують цей обов'язок боржника;

12 - до поручителя, який виконав зобов'язання, забезпечене порукою, переходять усі права кредитора, у цьому зобов'язанні, в тому числі й ті, що забезпечували його виконання.

Під час використання поруки як виду забезпечення за кредитними операціями банку разом з кредитним договором, який укладається між банком і позичальником, підписується договір поруки. Договір поруки є тристороннім, укладається у трьох примірниках (по одному для кожної сторони) та підписується банком-кредитором, поручителем та позичальником (боржником). Договір поруки повинен містити такі основні складові (Додаток 40):

1) Преамбулу, в якій оголошується найменування сторін та їхні адреси.

2)Предмет договору, де зазначається, що поручитель зобов'язується перед кредитором (банком) відповідати у повному обсязі за своєчасне та повне виконання боржником зобов'язань за укладеним кредитним договором, наводиться сума наданого кредиту та процентна ставка за користування ним.

3) Обов'язки сторін - містить інформацію щодо зобов'язання поручителя у випадку невиконання боржником взятих на себе зобов'язань за кредитним договором, обов'язків позичальника та кредитора.

4) Порядок виконання зобов'язань поручителем - зазначені умови та способи сплати грошової суми за боржника, встановлення пені за недотримання поручителем строків сплати грошової суми тощо.

5) Особливі умови - визначені особливі умови щодо договірного списання заборгованості, примусового списання коштів, періодичної перевірки фінансового стану поручителя, порядок внесення змін та доповнень до кредитного договору, які збільшують відповідальність поручителя тощо.

6) Припинення поруки - зазначаються випадки, за яких відбувається припинення поруки.

7) Розгляд спорів та строк дії договору - зазначено момент набуття чинності цього договору та розгляд спорів згідно з чинним законодавством.

8) Адреси, реквізити та підписи сторін - кредитора, поручителя та боржника.

9) До договору поруки додається також заява, що підтверджує згоду чоловіка (дружини) поручителя з умовами договору поруки.

Припинення поруки відбувається у таких випадках:

- з припиненням забезпеченого нею зобов'язання;

- у разі зміни зобов'язання без згоди поручителя, внаслідок чого збільшується обсяг його відповідальності;

- якщо після настання строку виконання зобов'язання банк-кредитор відмовився прийняти належне виконання, запропоноване боржником або поручителем;

- у разі переведення боргу на іншу особу, якщо поручитель не поручився за нового боржника;

- після закінчення строку, встановленого в договорі поруки (у випадку, якщо такий строк не встановлено, то порука припиняється, якщо кредитор протягом шести місяців від дня настання строку виконання основного зобов'язання не пред'явить вимоги до поручителя).

При укладенні договорів поруки або гарантії з метою забезпечення виконання обов'язків позичальника за кредитним договором банківським установам треба враховувати таке:

- договори поруки і гарантії укладаються у простій письмовій формі;

- у договорах робиться детальне посилання на кредитний договір, виконання обов'язків за яким забезпечується порукою чи гарантією;

- якщо законом або договором поруки не встановлено інше, позичальник та поручитель виступають як солідарні боржники;

- гарант несе субсидіарну відповідальність і відповідає тільки у разі неможливості позичальником погасити кредит та сплатити проценти;

- оскільки згідно з вітчизняним законодавством державним підприємствам заборонено виступати гарантами, необхідно уникати укладення як договорів гарантії, так і договорів поруки, де гарантами чи поручителями виступають державні підприємства, бо порука і гарантія мають однакову правову природу.

Проведений аналіз дає змогу виділити основні відмінності між гарантією і порукою (рис. 9.5).

Рис. 9.5. Основні відмінності між гарантією і порукою

Отже, порука відіграє важливу роль у забезпеченні кредитних взаємозв'язків між банком і позичальником. При використанні цього виду забезпечення кредиту банківські установи повинні ретельно аналізувати фінансовий стан поручителя, його кількісні та якісні характеристики з метою виявлення можливостей поручителя розраховуватися за кредитними зобов'язаннями боржника у випадку виникнення ситуації, коли позичальник не матиме змоги погасити кредит.

Схожі статті

-

8.1. Сутність, необхідність та класифікація забезпечення кредитів Важливою умовою видачі кредиту є його забезпечення. Належне забезпечення кредитної...

-

Банківське кредитування - Владичин У. В. - Тема 9. Юридичні форми забезпечення банківських кредитів

9.1. Гарантія як вид забезпечення кредитної діяльності банків Юридична форма забезпечення кредитів передбачає немайнове джерело погашення заборгованості...

-

Банківське кредитування - Владичин У. В. - Тема 8. Форми та види забезпечення банківських кредитів

8.1. Сутність, необхідність та класифікація забезпечення кредитів Важливою умовою видачі кредиту є його забезпечення. Належне забезпечення кредитної...

-

9.1. Гарантія як вид забезпечення кредитної діяльності банків Юридична форма забезпечення кредитів передбачає немайнове джерело погашення заборгованості...

-

Банківське кредитування - Владичин У. В. - 2.2. Класифікація банківських кредитів

У банківській практиці існують найрізноманітніші види кредитів, що надаються юридичним та фізичним особам. їх можна класифікувати за певними ознаками...

-

З метою виявлення джерел кредитного ризику банку та оперативного вжиття заходів, спрямованих на недопущення можливих втрат за кредитними операціями...

-

Усі питання, що пов'язані з банківським кредитуванням, вирішуються позичальником і банком шляхом укладання кредитного договору. Отож, у разі прийняття...

-

Одним із найпоширеніших у банківській практиці видів кредитного забезпечення є застава. Застава - це вид забезпечення кредитного зобов'язання, у силу...

-

При здійсненні кредитних операцій банківські установи повинні визначити найбільш прийнятні для себе і для позичальника шляхи погашення основної суми...

-

Банківське кредитування - Владичин У. В. - 8.4. Порядок укладання договору застави

При прийнятті банком майна, що є предметом забезпечення за кредитом, у письмовій формі укладається договір застави. Сторонами договору застави...

-

Банківське кредитування - Владичин У. В. - 3.2. Принципи банківського кредитування

Одним із визначних елементів методологічної основи кредитної діяльності, суб'єктами якої є банківські установи, виступають принципи кредитування....

-

Банківське кредитування - Владичин У. В. - 5.1. Сутність та етапи процесу банківського кредитування

5.1. Сутність та етапи процесу банківського кредитування Ефективність кредитної діяльності банку безпосередньо залежить від того, наскільки якісно...

-

Банківське кредитування - Владичин У. В. - Тема 7. Оцінювання кредитоспроможності позичальника

7.1. Сутність та необхідність оцінювання кредитоспроможності позичальника Кредитний ризик банківської установи як один з видів банківських ризиків є...

-

Для оцінювання кредитоспроможності позичальника банківська установа, окрім інформації, отриманої від самого клієнта, використовує також інформацію, яка...

-

5.1. Сутність та етапи процесу банківського кредитування Ефективність кредитної діяльності банку безпосередньо залежить від того, наскільки якісно...

-

Банківське кредитування - Владичин У. В. - 7.4. Визначення рейтингу надійності позичальника

Результатом аналізу кредитоспроможності позичальників банку - юридичних чи фізичних осіб є визначення класу платоспроможності і кредитоспроможності...

-

Банківське кредитування - Владичин У. В. - 7.3. Оцінювання кредитоспроможності фізичних осіб

Оцінювання фінансового стану позичальника-фізичної особи здійснюється з метою визначення класу його надійності та фінансової можливості своєчасно та в...

-

Аналіз кредитоспроможності позичальника - юридичної особи здійснюється з урахуванням поточного стану обслуговування позичальником кредитної...

-

7.1. Сутність та необхідність оцінювання кредитоспроможності позичальника Кредитний ризик банківської установи як один з видів банківських ризиків є...

-

Банківське кредитування - Владичин У. В. - 3.4. Методи банківського кредитування

Банківські установи, з огляду на пріоритети грошово-кредитної політики, власні інтереси та потреби позичальників, можуть застосовувати різні методи...

-

Банківське кредитування - Владичин У. В. - Короткі підсумки

1. Одним із методів мінімізації кредитного ризику є якісне оцінювання кредитоспроможності позичальника у банку. Аналіз кредитоспроможності позичальника...

-

Важливе значення у процесі здійснення кредитних операцій банківськими установами має інституційне, законодавче та нормативно-правове забезпечення...

-

Банківське кредитування - Владичин У. В. - 2.3. Етапи еволюції кредитної діяльності банків

Поділ праці, розвиток торгівлі і обміну - деякі з умов виникнення кредитування та появи банківських установ. Еволюція кредитної діяльності бере свій...

-

Банківське кредитування - Владичин У. В. - 4.1. Структура кредитного департаменту банку

4.1. Структура кредитного департаменту банку Кредитний підрозділ (департамент) банку - це структурний підрозділ банківської установи, який здійснює такі...

-

6.1. Банк у інформаційному середовищі Особливу роль у розвитку економіки країни та її банківництва відіграє інформація. Банківські установи посідають...

-

Банківське кредитування - Владичин У. В. - 4.4. Кредитний комітет банку та його функції

Рішення щодо можливості та умов проведення банком кредитних операцій приймається кредитним комітетом, який є оперативним і постійно діючим органом банку....

-

Банківське кредитування - Владичин У. В. - 1.3. Структура курсу

Для набуття студентами знань у сфері банківництва курс "Банківське кредитування" має логічно побудовану структуру, яка дає змогу опанувати як теоретичні,...

-

Банківське кредитування - Владичин У. В. - 6.4. Інформаційні бази кредитних бюро

Однією із особливостей розвитку цивілізованого кредитного ринку можна вважати функціонування кредитних бюро (бюро кредитних історій), які надають...

-

Банківське кредитування - Владичин У. В. - 8.3. Оцінювання вартості заставного майна

Будь-яке майно, що пропонується у заставу, повинне пройти оцінювання своєї вартості та визначення величини кредитних коштів, що надається під його...

-

При здійсненні кредитної діяльності банківської установи важливе значення має розмежування функцій працівників банку з метою уникнення ситуації, коли...

Банківське кредитування - Владичин У. В. - 9.2. Використання поруки у забезпеченні банківських кредитів