Аудит - Рядська В. В. - 5.2.1. Попереднє планування аудиту

Попереднє планування аудиту проводиться на етапі укладення договору. На цьому етапі головна мета всього комплексу процедур полягає в тому, щоб отримати або оновити знання про майбутнього клієнта, з яким укладається договір, і на підставі цих знань визначити очікуваний обсяг та вартість робіт.

На даному етапі планування аудитор використовує наступні методи та прийоми: перевірка документів, спостереження, аналітичні процедури, усне опитування керівництва і персоналу підприємства.

Вибір та обсяг процедур залежать від знання аудитором галузі клієнта, наявності попереднього досвіду роботи з ним, від ефективності внутрішнього контролю.

Як правило, для того щоб отримати достатній обсяг необхідної інформації аудитор формує спеціальний запит, в якому зазначається перелік необхідної документації та інформації, які має надати підприємство, з яким укладається договір. Якщо підприємство вже не перший рік робить аудит фінансової звітності в аудиторській фірмі, то, зрозуміло, використовується раніше отримана інформація. Приклад можливого варіанта запиту наведено у Додатку Е. 1.

Такий запит може адресуватися керівнику та головному бухгалтеру клієнта, що є своєрідною формою залучення керівництва до співробітництва ще до початку перевірки.

Запит підписується особисто: при поданні його клієнту керівником аудиторської фірми або відповідальним за планування працівником аудиторської фірми.

Бажано, щоб керівництво підприємства надало пояснення щодо відсутності тієї чи іншої інформації або пояснення щодо можливих змін у складі фактично наданої інформації.

Після отримання інформації від майбутнього клієнта аудитор аналізує її склад та якість. Результати такого аналізу можуть бути зафіксовані у формі аналітичної записки або у спеціальній графі аркуша-запиту. Опрацьований запит на інформацію для попереднього планування аудиту зберігається у поточному файлі клієнта.

На етапі попереднього планування головною метою дослідження отриманої інформації є, насамперед, огляд її відповідності прийнятому порядку ведення складання, а саме: дотримання заданої періодичності та затверджених форм. Також звертається увага на інформацію, яка свідчить про здійснення процедур внутрішнього контролю щодо формування бухгалтерської та іншої документації.

Особливу увагу приділяють вивченню документів, що складають правову та організаційну основу діяльності підприємства. Це насамперед:

- документи, що регламентують діяльність підприємства та його виконавчих органів (статут, свідоцтво про державну реєстрацію, ліцензії на право здійснення певних видів діяльності, що передбачені статутом);

- внутрішня нормативна документація (положення про організаційну структуру та структурні підрозділи, про облікову політику та внутрішній контроль, про документообіг, оперативні накази та розпорядження);

- документація, що регламентує взаємовідносини власників та адміністрації підприємства (положення про загальні збори акціонерів, про раду директорів, про ревізійну комісію, про генерального директора, про правління, про структурні підрозділи; посадові інструкції, протоколи засідань ради директорів та наглядової ради).

У разі, коли аудитор отримує всю інформацію, що він назвав у запиті, ця інформація буде міститись у якісно оформлених документах, що, у свою чергу, доповнюється добре організованими бухгалтерським обліком та діловодством (мається на увазі наявність реєстраційних журналів, систематичність та охайність їх ведення, наявність підписів осіб, які перевіряють), то це все в підсумку сприяє формуванню думки про довіру до системи внутрішнього контролю.

Під час проведення попереднього планування дуже широко використовується процедури опитування керівництва підприємства, персоналу бухгалтерії, діяльність та документи яких мають відношення до питань перевірки.

Якщо процедура попереднього планування проводиться для підприємства, фінансова звітність якого буде перевірятися не в перший раз, то вона проводиться в скороченому обсязі, тобто досліджуються лише зміни, що відбулися з часу минулого аудиту.

Результати попереднього необхідно задокументувати за формою, яка встановлюється самостійно кожною аудиторською фірмою.

Традиційно використовується форма тексту для викладення підсумків попереднього планування. Такий документ може мати назву "Меморандум попереднього планування". До цього текстового опису може додаватися будь-яка інша доречна інформація, наприклад, блок-схеми (для відбивання організаційно-управлінської структури підприємства, документообігу) і т. д. Незважаючи на той факт, що обов'язковість формування меморандуму попереднього планування не встановлюється процедурами МСА, цей документ має велике значення для забезпечення успішного проведення переговорів з клієнтом щодо питань обгрунтування обсягів та ціни аудиту.

В якості прикладу можна навести таку структуру меморандуму попереднього планування аудиту:

1) назва клієнта та предмет договору;

2) цілі та завдання попереднього планування аудиту;

3) інформація, на основі якої проведені попереднє планування та оцінка достатності і переконливості наведеної клієнтом інформації;

4) результати попереднього планування, включно із загальними відомостями про об'єкт та бізнес клієнта (специфіка галузевої належності, види діяльності, специфіка виробництва, практика ініціювання угод, схема організаційно-управлінської структури, схема документообігу, особливості інформаційних потоків, облікова політика, організація бухгалтерського підрозділу та системи бухгалтерського обліку, основні фінансово-економічні показники за три останні звітні роки, надійність системи внутрішнього контролю);

5) види та обсяг виконаної роботи види та обсяг запланованих робіт;

6) розрахунок запланованої вартості робіт;

7) закінчення (важливі моменти минулого та наступного аудиту, пропозиції з супутніх послуг, оцінка можливості проведення аудиту).

Схожі статті

-

Визначення поняття завдань з надання впевненості говорить про те, що під час їх виконання аудитор може здійснювати такі дії: 1) оцінювати предмет...

-

Аудит - Рядська В. В. - 1.2.2.2. Класифікація зовнішнього аудиту

Визначення поняття завдань з надання впевненості говорить про те, що під час їх виконання аудитор може здійснювати такі дії: 1) оцінювати предмет...

-

Аудит - Рядська В. В. - 1.2.2. Види завдань з надання впевненості. Класифікація видів аудиту

Визначення поняття завдань з надання впевненості говорить про те, що під час їх виконання аудитор може здійснювати такі дії: 1) оцінювати предмет...

-

Аудит - Рядська В. В. - 1.1. Сутність аудиту, його місце і значення в економічних відносинах

Сучасні економічні відносини між власниками і керівництвом підприємства, між суб'єктами підприємницької діяльності та між суб'єктами підприємницької...

-

Аудит - Рядська В. В. - 1.1.1. Історичні аспекти становлення та розвитку аудиту у світі

Сучасні економічні відносини між власниками і керівництвом підприємства, між суб'єктами підприємницької діяльності та між суб'єктами підприємницької...

-

Аудит - Рядська В. В. - Розділ 1. "Сутність аудиту, його мета і завдання"

Сучасні економічні відносини між власниками і керівництвом підприємства, між суб'єктами підприємницької діяльності та між суб'єктами підприємницької...

-

Аудит - Рядська В. В. - 4.1. Етапи проведення аудиту та їх нормативне забезпечення

4.1. Етапи проведення аудиту та їх нормативне забезпечення Процес здійснення аудиту може бути поділений на такі основні Етапи: - Переддоговірний етап. Це...

-

4.1. Етапи проведення аудиту та їх нормативне забезпечення Процес здійснення аудиту може бути поділений на такі основні Етапи: - Переддоговірний етап. Це...

-

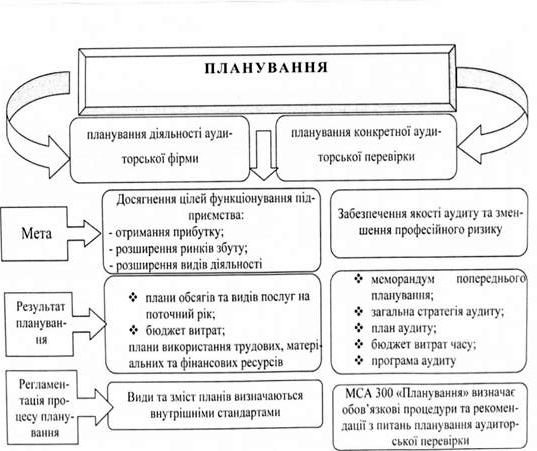

Аудит - Рядська В. В. - 5.1. Види планування в аудиті

Глосарій до розділу: стратегія аудиту, план та програма аудиту, етапи планування аудиторської перевірки та аудиторської діяльності. 5.1. Види планування...

-

Аудит - Рядська В. В. - Розділ 5. "Планування в аудиті"

Глосарій до розділу: стратегія аудиту, план та програма аудиту, етапи планування аудиторської перевірки та аудиторської діяльності. 5.1. Види планування...

-

Всі ділові відносини так або інакше пов'язані з ризиком, і відносини між аудиторською фірмою та підприємством-клієнтом не складають виключення. Рішенню...

-

Аудит - Рядська В. В. - 1.2.1. Поняття та характеристики робіт (завдань) з надання впевненості

Як було зазначено вище, головною функцією аудиту є захист інформаційних потреб осіб, які приймають певні управлінські рішення на підставі фінансових...

-

Аудит - Рядська В. В. - 1.2 Класифікація робіт, які виконуються аудиторами

Як було зазначено вище, головною функцією аудиту є захист інформаційних потреб осіб, які приймають певні управлінські рішення на підставі фінансових...

-

Аудит - Рядська В. В. - Передмова

Сучасні економічні відносини між власниками і керівництвом підприємства, між суб'єктами підприємницької діяльності та між суб'єктами підприємницької...

-

Аудит - Рядська В. В. - 1.1.3. Визначення аудиту

Сучасна практика суб'єктів аудиторської діяльності має широкий спектр робіт, про які мова буде йти нижче. Тому дуже важливим є визначення, що розуміється...

-

Аудит - Рядська В. В. - Розділ 3. "Аудиторський ризик та методика його визначення"

Аудиторська діяльність - це один із видів підприємницької діяльності. Як відомо, здійснення підприємницької діяльності завжди пов'язане з певним рівнем...

-

Аудит - Рядська В. В. - 2.3. Стандарти аудиту та етики

Важливим елементом регулювання практики аудиту є стандарти аудиту. Статтею 6 Закону України "Про аудиторську діяльність" прямо визначено, що при...

-

Аудит - Рядська В. В. - 3.4. Складники аудиторського ризику. Моделі визначення аудиторського ризику

Для того щоб дотримуватися встановленого рівня аудиторського ризику при виконанні конкретної аудиторської перевірки, необхідно проаналізувати, які...

-

Аудит - Рядська В. В. - 3.1. Поняття аудиторського ризику

Аудиторська діяльність - це один із видів підприємницької діяльності. Як відомо, здійснення підприємницької діяльності завжди пов'язане з певним рівнем...

-

Аудит - Рядська В. В. - 1.1.2. Становлення аудиту в Україні

Самостійний початок розвитку аудиту в Україні почався у 1991 році після набуття Україною незалежності. Офіційне визнання обов'язкового аудиту відбулося...

-

Аудит - Рядська В. В. - 3.3 Поняття помилки та шахрайства

Під час аудиторської перевірки можливо встановлення невідповідності між показниками звітності та реальним станом активів і зобов'язань або інше...

-

Аудит - Рядська В. В. - 5.2. Порядок розробки планів аудиторської перевірки

Глосарій до розділу: стратегія аудиту, план та програма аудиту, етапи планування аудиторської перевірки та аудиторської діяльності. 5.1. Види планування...

-

Аудит - Рядська В. В. - 4.3. Договір на проведення аудиту

У відповідності до Цивільного кодексу України договори можуть укладатися в усній та письмовій формах. Договір у письмовій формі визначає гарантовані...

-

Аудит - Рядська В. В. - 2.5. Незалежність аудиторів та аудиторських фірм

Визначення професійної аудиторської діяльності пов'язана напряму з поняттям незалежності. У цьому контексті термін "незалежність" розуміється лише як...

-

Етичні проблеми характерні не лише аудиторській діяльності. Наприклад, вони існують в медичній практиці, коли лікарю стає відома інформація відносно...

-

Аудит - Рядська В. В. - 2.1. Регулювання аудиторської діяльності в Україні

Глосарій до розділу: аудиторська діяльність, аудитор, аудиторська фірма, Аудиторська палата України, Спілка аудиторів України, Кодекс етики професійних...

-

Аудит - Рядська В. В. - Розділ 2. "Аудиторська діяльність та її регулювання"

Глосарій до розділу: аудиторська діяльність, аудитор, аудиторська фірма, Аудиторська палата України, Спілка аудиторів України, Кодекс етики професійних...

-

Аудит - Рядська В. В. - 3.2. Поняття суттєвості

У "Концептуальній основі фінансової звітності" поняття "суттєвість" визначається так: Інформація є суттєвою, якщо її пропуск або неправильне відображення...

-

Аудит - Рядська В. В. - 2.2. Основні правові форми підприємницької діяльності в аудиті

Статтею 3 Закону України "Про аудиторську діяльність" визначено, що аудиторська діяльність - це підприємницька діяльність, яка включає організаційне і...

-

Організація і методика аудиту - Кулаковська Л. П. - Попереднє обстеження

Для проведення попереднього обстеження аудиторська фірма направляє до потенційного клієнта групу спеціалістів на строк від декількох годин до одного-двох...

Аудит - Рядська В. В. - 5.2.1. Попереднє планування аудиту