Аудит - Рядська В. В. - 3.4. Складники аудиторського ризику. Моделі визначення аудиторського ризику

Для того щоб дотримуватися встановленого рівня аудиторського ризику при виконанні конкретної аудиторської перевірки, необхідно проаналізувати, які фактори можуть впливати на його розмір.

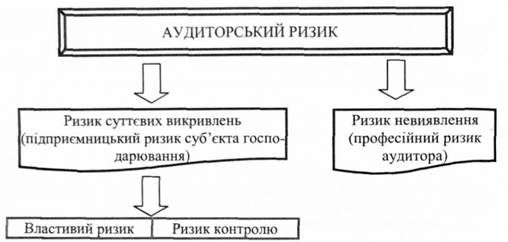

Отже, існування аудиторського ризику визначається тим, що:

По-перше, фінансова звітність, яка перевіряється, може містити суттєві помилки,

По-друге, аудитор під час проведення процедур перевірки не виявить цих суттєвих помилок (див. рис. 3.5).

Таким чином, загальна модель аудиторського ризику передбачає виділення двох його складових частин. Це - ризик суттєвих викривлень та ризик не виявлення.

Ризик суттєвих викривлень (PCB)- це ризик того, що фінансові звіти суттєво викривлені до аудиторської перевірки.

Ризик не виявлення (РН)- це ризик того, що аудиторські процедури не виявлять викривлення, яке існує на рівні твердження та яке (взяте окремо або у сукупності з іншими викривленнями) може виявитися суттєвим.

Отже, загальна модель аудиторського ризику (АР) може бути представлена таким чином:

АР = PCB х PH

Ризик суттєвих викривлень - це ризики суб'єкта господарювання; вони існують незалежно від аудиторської перевірки фінансових звітів. Від аудитора вимагається оцінити ризик суттєвих викривлень на рівні тверджень як основи для оцінки ризику не виявлення. Оцінений ризик не виявлення є визначальним фактором для прийняття рішення щодо характеру та обсягу аудиторських процедур, хоча така оцінка є більше судженням, ніж точною оцінкою ризику. Зрозуміло, що чим більшим буде оцінено значення ризику не виявлення, тим більшим буде обсяг перевірки.

Рис. 3.5. Складники аудиторського ризику

Для того щоб оцінити значення ризику не виявлення для умов конкретної аудиторської перевірки при заданому значенні загального аудиторського ризику, необхідно оцінити (продіагностувати) ризик суттєвих викривлень для такої перевірки. Не існує абсолютно ідентичних підприємств, крім того, з року в рік зовнішні та внутрішні умови функціонування будь-якого підприємства змінюються, тому не можна використовувати якісь довідники чи узагальнення для оцінки ризику суттєвих викривлень. Щоразу, коли аудитор приступає до виконання завдання з аудиту, він повинен оцінити значення РСВ, а потім на його підставі розрахувати ризик не виявлення. Лише за таких умов можна прийняти обгрунтоване рішення щодо порядку проведення перевірки.

Ризик не виявлення пов'язаний з характером, часом та обсягом аудиторських процедур, які визначає аудитор для зменшення аудиторського ризику до прийнятно низького рівня. При даному рівні аудиторського ризику прийнятний рівень ризику не виявлення обернено пропорційний оцінці ризику суттєвого викривлення на рівні тверджень. Чим більший ризик суттєвого викривлення існує, на думку аудитора, тим менший ризик не виявлення можна прийняти. І навпаки, чим менший ризик суттєвого викривлення існує на думку аудитора, тим більший ризик не виявлення можна прийняти.

Таким чином, кінцевою метою аналізу складників аудиторського ризику є визначення рівня ризику не виявлення.

З метою оцінки ризику суттєвих викривлень він може розглядатись як такий, що складається ще з двох компонентів - властивого ризику (ВР) та ризику контролю (РК).

Властивий ризик - це чутливість твердження до викривлення, яке може бути суттєвим, окремо або в сукупності з іншими твердженнями, якщо припустити, що немає відповідних процедур контролю. Ризик таких викривлень більший для деяких тверджень та пов'язаних з ними класів операцій, залишків на рахунках та розкриття інформації, ніж для інших.

Наприклад, рахунки, що складаються з сум, отриманих на основі облікових попередніх оцінок, яким притаманна значна невизначеність оцінки, становлять більший ризик, ніж рахунки, що складаються з відносно рутинних, фактичних даних. Якщо, припустимо, підприємство визначило очікуваний термін корисного використання специфічного технологічного обладнання десять років, а через три роки внаслідок конкурентного тиску продукція, яка на ньому виготовлялась, не має збуту, то, зрозуміло, твердження щодо відповідності оцінки основних засобів у балансі на звітну дату можуть мати викривлення.

Отже, на властивий ризик також можуть впливати зовнішні чинники, що спричиняють ризики бізнесу. Наприклад, удосконалення технології може зробити певний продукт застарілим і бути тим самим причиною більшої схильності до завищення запасів.

Крім факторів зовнішнього середовища на властивий ризик можуть впливати фактори, які формують внутрішнє середовище функціонування підприємства. Ці фактори можуть охоплювати, наприклад, відсутність робочого капіталу, достатнього для продовження діяльності, або спад у галузі, що характеризується великою кількістю банкрутств;

Ризик контролю - це ризик того, що не можна буде своєчасно запобігти викривленню, яке може відбутися у твердженні та бути суттєвим окремо або в сукупності з іншими викривленнями, або його не можна буде своєчасно виявити та виправити за допомогою системи внутрішнього контролю підприємства. Цей ризик є функцією ефективності структури та функціонування системи внутрішнього контролю в досягненні цілей суб'єкта господарювання щодо складання його фінансових звітів. Деякий ризик контролю існує завжди внаслідок властивих обмежень системи внутрішнього контролю.

Теорія аудиту розглядає можливість оцінки аудиторського ризику та його складників не тільки за допомогою кількісних показників, але й якісних, таких як: низький, середній або високий (див, табл. 3.2).

Таблиця 3.2.

Взаємозв'язок між компонентами аудиторського ризику

|

Оцінка ризику не виявлення визначається на перетині відповідних показників |

Оцінка ризику контролю аудитором | |||

|

Висока |

Середня |

Низька | ||

|

Оцінка властивого ризику аудитором |

Висока |

Найнижча |

Нижча |

Середня |

|

Середня |

Нижча |

Середня |

Вища | |

|

Низька |

Середня |

Вища |

Найвища |

Процес аналізу та оцінки складників аудиторського ризику можу базуватися на моделі, яка розкривається Роєм Доджем та Джоном Робертсоном. Ця модель базується на використанні таких вихідних умов:

1. Аудитор не може повністю довіряти системам обліку та внутрішнього контролю підприємства, звітність якого перевіряється. В такому випадку ризик суттєвих викривлень повністю зводиться до нуля, а це, у свою чергу, означає, що значення аудиторського ризику буде дорівнювати також нулю (АР = 0,0 х РН -*- АР = 0,0), чого, як відомо, не може бути.

2. Аудитор не може дозволити собі прийняти високий рівень ризику не виявлення (наприклад, більше 50%) для випадків високого значення ризику суттєвих викривлень, оскільки в цьому випадку загальне значення аудиторського ризику буде високим (більше 5%), чого допускати не можна, тому, що перевірка не буде проведена якісно.

Наприклад:

АР = РСВ (0,72) х РН (0,5) = 0,36.

3. Аудиторська перевірка буде проведена із забезпечення відповідного рівня якості, якщо аудитор прийме низьке значення ризику не виявлення при повній недовірі до системи внутрішнього контролю підприємства.

АР = РСВ (1,0) х РН (0,05) = 0,05.

Контрольні запитання до розділу:

1. Проаналізуйте переваги та недоліки різних підходів до проведення аудиторської перевірки та визначте основні напрямки їх застосування.

2. Розкрийте зміст концепції суттєвості в аудиті.

3. Дайте пояснення терміну "суттєве викривлення" та визначте його місце в системі відносин між аудитором, замовником та підприємством.

4. Поясність причини виникнення помилок у фінансових звітах.

5. Назвіть найбільш поширені випадки шахрайства, пов'язані з фінансовою звітністю, та запропонуйте запобіжні заходи.

6. Опишіть дії аудитора у випадку встановлення факту шахрайства.

7. Дайте визначення ризику контролю та назвіть причини його виникнення.

8. Дайте визначення властивого ризику та основні випадки його виникнення.

9. За допомогою наведеної вище таблиці поясніть взаємозв'язок між різними складниками аудиторського ризику.

10. Поясніть модель розрахунку аудиторського ризику.

Схожі статті

-

Аудит - Рядська В. В. - 3.1. Поняття аудиторського ризику

Аудиторська діяльність - це один із видів підприємницької діяльності. Як відомо, здійснення підприємницької діяльності завжди пов'язане з певним рівнем...

-

Аудит - Рядська В. В. - Розділ 3. "Аудиторський ризик та методика його визначення"

Аудиторська діяльність - це один із видів підприємницької діяльності. Як відомо, здійснення підприємницької діяльності завжди пов'язане з певним рівнем...

-

Аудит - Рядська В. В. - 1.2.2.2. Класифікація зовнішнього аудиту

Визначення поняття завдань з надання впевненості говорить про те, що під час їх виконання аудитор може здійснювати такі дії: 1) оцінювати предмет...

-

Визначення поняття завдань з надання впевненості говорить про те, що під час їх виконання аудитор може здійснювати такі дії: 1) оцінювати предмет...

-

Аудит - Рядська В. В. - 1.2.2. Види завдань з надання впевненості. Класифікація видів аудиту

Визначення поняття завдань з надання впевненості говорить про те, що під час їх виконання аудитор може здійснювати такі дії: 1) оцінювати предмет...

-

Аудит - Рядська В. В. - 3.3 Поняття помилки та шахрайства

Під час аудиторської перевірки можливо встановлення невідповідності між показниками звітності та реальним станом активів і зобов'язань або інше...

-

Аудит - Рядська В. В. - 3.2. Поняття суттєвості

У "Концептуальній основі фінансової звітності" поняття "суттєвість" визначається так: Інформація є суттєвою, якщо її пропуск або неправильне відображення...

-

Аудит - Рядська В. В. - 1.1.3. Визначення аудиту

Сучасна практика суб'єктів аудиторської діяльності має широкий спектр робіт, про які мова буде йти нижче. Тому дуже важливим є визначення, що розуміється...

-

Аудит - Рядська В. В. - 1.1. Сутність аудиту, його місце і значення в економічних відносинах

Сучасні економічні відносини між власниками і керівництвом підприємства, між суб'єктами підприємницької діяльності та між суб'єктами підприємницької...

-

Аудит - Рядська В. В. - 1.2 Класифікація робіт, які виконуються аудиторами

Як було зазначено вище, головною функцією аудиту є захист інформаційних потреб осіб, які приймають певні управлінські рішення на підставі фінансових...

-

Аудит - Рядська В. В. - Розділ 1. "Сутність аудиту, його мета і завдання"

Сучасні економічні відносини між власниками і керівництвом підприємства, між суб'єктами підприємницької діяльності та між суб'єктами підприємницької...

-

Аудит - Рядська В. В. - 1.1.1. Історичні аспекти становлення та розвитку аудиту у світі

Сучасні економічні відносини між власниками і керівництвом підприємства, між суб'єктами підприємницької діяльності та між суб'єктами підприємницької...

-

Аудит - Рядська В. В. - 1.2.1. Поняття та характеристики робіт (завдань) з надання впевненості

Як було зазначено вище, головною функцією аудиту є захист інформаційних потреб осіб, які приймають певні управлінські рішення на підставі фінансових...

-

Аудит - Рядська В. В. - Передмова

Сучасні економічні відносини між власниками і керівництвом підприємства, між суб'єктами підприємницької діяльності та між суб'єктами підприємницької...

-

Етичні проблеми характерні не лише аудиторській діяльності. Наприклад, вони існують в медичній практиці, коли лікарю стає відома інформація відносно...

-

Аудит - Рядська В. В. - 2.5. Незалежність аудиторів та аудиторських фірм

Визначення професійної аудиторської діяльності пов'язана напряму з поняттям незалежності. У цьому контексті термін "незалежність" розуміється лише як...

-

Аудит - Рядська В. В. - 1.1.2. Становлення аудиту в Україні

Самостійний початок розвитку аудиту в Україні почався у 1991 році після набуття Україною незалежності. Офіційне визнання обов'язкового аудиту відбулося...

-

Аудит - Рядська В. В. - 2.1. Регулювання аудиторської діяльності в Україні

Глосарій до розділу: аудиторська діяльність, аудитор, аудиторська фірма, Аудиторська палата України, Спілка аудиторів України, Кодекс етики професійних...

-

Аудит - Рядська В. В. - 2.3. Стандарти аудиту та етики

Важливим елементом регулювання практики аудиту є стандарти аудиту. Статтею 6 Закону України "Про аудиторську діяльність" прямо визначено, що при...

-

Аудит - Рядська В. В. - 2.2. Основні правові форми підприємницької діяльності в аудиті

Статтею 3 Закону України "Про аудиторську діяльність" визначено, що аудиторська діяльність - це підприємницька діяльність, яка включає організаційне і...

-

Аудит - Рядська В. В. - Розділ 2. "Аудиторська діяльність та її регулювання"

Глосарій до розділу: аудиторська діяльність, аудитор, аудиторська фірма, Аудиторська палата України, Спілка аудиторів України, Кодекс етики професійних...

-

Основну інформацію про клієнта можна поділити на: O яка отримана до від'їзду на підприємство; O яка отримана після приїзду в офіс клієнта. До приїзду на...

-

Маркетинг - Липчук В. В. - 4.4. Оцінка ризику при впровадженні нового товару

Комерційна діяльність на ринку безпосередньо пов'язана з ризиком. Характерним він є і при розробці певного товару та реалізації певних маркетингових...

-

Аудит - Утенкова К. О. - 1. Сутність внутрішнього аудиту, його об'єкти і суб'єкти

1. Сутність внутрішнього аудиту, його об'єкти і суб'єкти Внутрішній аудит є одним з видів внутрішньогосподарського контролю суб'єктів підприємницької...

-

Аудит - Утенкова К. О. - Тема 3. Внутрішній аудит

1. Сутність внутрішнього аудиту, його об'єкти і суб'єкти Внутрішній аудит є одним з видів внутрішньогосподарського контролю суб'єктів підприємницької...

-

Аудит: організація і методика - Огійчук М. Ф. - 2.6. Складання програми аудиту

Загальний план аудиторської перевірки відноситься до робочої документації аудитора. Він складається в підготовчий період. Загальний план вимагає...

-

У широкому розумінні корпоративне управління розглядають як систему, за допомогою якої спрямовують та контролюють діяльність суб'єкта господарювання. У...

-

Загальний план аудиторської перевірки відноситься до робочої документації аудитора. Він складається в підготовчий період. Загальний план вимагає...

-

Характеристика ризику - завершальний етап оцінки ризику, на якому узагальнюються дані попередніх етапів і пов'язаних з ними невизначеностей з метою...

-

Основи фінансового менеджменту - Рясних Є. Г. - Співвідношення ризику і доходу при інвестуванні

Інвестиції завжди пов'язані з ризиком. Чим більші вкладення і період їх окупності, тим ризикованішим є проект. При виборі інвестиційного проекту...

Аудит - Рядська В. В. - 3.4. Складники аудиторського ризику. Моделі визначення аудиторського ризику