Аудит - Рядська В. В. - 2.3. Стандарти аудиту та етики

Важливим елементом регулювання практики аудиту є стандарти аудиту. Статтею 6 Закону України "Про аудиторську діяльність" прямо визначено, що при здійсненні аудиторської діяльності аудитори та аудиторські фірми застосовують відповідні стандарти аудиту.

Стандарти аудиту приймаються на основі стандартів аудиту та етики Міжнародної федерації бухгалтерів з дотриманням вимог Закону України "Про аудиторську діяльність" та інших нормативно-правових актів. Затвердження стандартів аудиту є виключним правом Аудиторської палати України. У випадках, передбачених законом, стандарти аудиту погоджуються з іншими суб'єктами.

Стандарти аудиту є обов'язковими для дотримання аудиторами, аудиторськими фірмами та суб'єктами господарювання.

Історія впровадження у практику аудиту України технічних стандартів пов'язана з тим, що на перших етапах становлення та розвитку вітчизняного аудиту АПУ було розроблено та запроваджено національні нормативи аудиту (ННА). В основі розробки ННА було покладено міжнародні стандарти аудиту (МСА) Міжнародної Федерації бухгалтерів (МФБ). Національні нормативи аудиту використовувалися вітчизняними аудиторами з 1999 року до 2001 року, коли АПУ отримала дозвіл від МФБ на переклад стандартів аудиту, які отримали назву "Стандарти аудиту та етики. Видання МФБ 2001 р." З цього часу в Україні всі суб'єкти аудиторської діяльності повинні застосовувати у своїй практиці Міжнародні стандарти аудиту та етики.

У зв'язку з тим, що МФБ постійно вносить зміни у стандарти аудиту, АПУ у 2006 році видала новітню редакцію професійних стандартів, які називаються "Міжнародні стандарти аудиту, надання впевненості та етики".

Міжнародні стандарти аудиту встановлюють та розкривають порядок застосування основних правил здійснення професійної діяльності аудиторів. При цьому такі правила визначають не тільки зміст процедур, які повинен виконувати аудитор, але й пов'язують їх з можливим потенційним результатом - якістю наданих аудитором послуг.

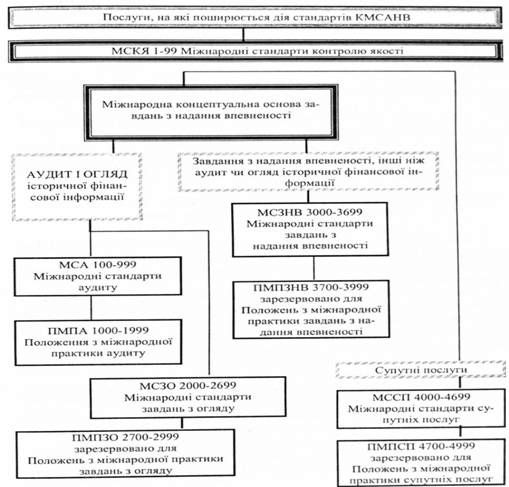

На сьогодні Міжнародних стандартів аудиту та надання впевненості мають таку структуру (див. рис. 2.5). Стандарти аудиту формують методичну базу для практики аудиту і на сьогодні включають Концептуальну основу, 43 стандарти та 15 положень з аудиторської практики.

Їх застосування робить незалежний аудит зрозумілим для будь-якого користувача. Тому в сучасних умовах розвитку економіки, для якої характерні процеси глобалізації та створення єдиних інформаційних стандартів, застосування МСА дозволяє розширити рамки економічної інтеграції.

Виконання професійних завдань аудиту пов'язане перш за все з тим, що аудитор несе певну відповідальність перед громадськістю. Саме тому технічні (професійні) стандарти аудиту тісно поєднані з Кодексом професійної етики. З одного боку, неможливо дотримуватись етичних принципів, не виконуючи якісно всіх вимог МСА, з іншого боку формування вимог технічних стандартів підпорядковано забезпеченню виконання етичних принципів. Тому важливою складовою частиною Міжнародних стандартів аудиту та надання впевненості є Кодекс етики професійних бухгалтерів.

Цей документ має три основні частини:

- частина А - застосовується до всіх професійних бухгалтерів,

- частина Б - застосовується до професійних бухгалтерів-практиків,

- частина В - застосовується до штатних професійних бухгалтерів. Професійний бухгалтер - це особа, яка є членом організації - члена Міжнародної федерації бухгалтерів.

Світовий досвід має великі напрацювання щодо створення саморегулювальних професійних об'єднань.

Найбільшого авторитету та ваги має Міжнародна федерація бухгалтерів (МФБ). Це всесвітня організація бухгалтерів-професіоналів, яка була заснована у 1977 році. її мета - служіння інтересам суспільства, вдосконалення бухгалтерської професії на міжнародному рівні та розвиток сильної міжнародної економіки за допомогою впровадження та додержання високоякісних професійних стандартів, міжнародного зближення національних стандартів та висловлювання з питань, що викликають широкий суспільний інтерес, де професійні знання бухгалтерів найбільш вагомі.

МФБ складається зі 163 організацій-членів з усього світу, що представляють понад 2,5 мільйона професійних бухгалтерів-практиків, що працюють в промисловості, торгівлі, державному секторі та освіті. Жодна інша бухгалтерська організація у світі і небагато інших професійних організацій мають таку ж широку підтримку, як МФБ. МФБ керують Рада та Правління. До складу Правління МФБ входить по 1 представнику з кожної організації-члена. Рада - це менша група, що відповідає за встановлення політики МФБ. Головний офіс МФБ розташований у Нью-Йорку. Професійний бухгалтер-практик - це особа, яка незалежно від функціональної класифікації її обов'язків (наприклад, аудит, оподаткування чи консалтинг), працює у фірмі, що надає професійні послуги. Цей термін також використовують стосовно фірми професійних бухгалтерів-практиків.

Рис. 2.5. Структура міжнародних стандартів аудиту

Професійні послуги - це послуги, що потребують бухгалтерських (чи пов'язаних з обліком) навичок і виконуються професійним бухгалтером, включаючи послуги з бухгалтерського обліку, аудиту, оподаткування, управлінського консалтингу та фінансового менеджменту.

Кодекс етики професійних бухгалтерів включає і розкриває зміст таких елементів:

- Громадські інтереси. Кодексом визначається, що характерною рисою аудиту як професії є прийняття відповідальності перед громадськістю.

- Цілі. Аудит повинен задовольняти чотири основні потреби: довіра, професіоналізм, якість послуг, конфіденційність.

- (Фундаментальні принципи: чесність, об'єктивність, професійна компетентність, конфіденційність, професійна поведінка, застосування технічних стандартів (витяг Кодексу етики наведено в Додатку Б.5).

Схожі статті

-

Аудит - Рядська В. В. - 1.1. Сутність аудиту, його місце і значення в економічних відносинах

Сучасні економічні відносини між власниками і керівництвом підприємства, між суб'єктами підприємницької діяльності та між суб'єктами підприємницької...

-

Аудит - Рядська В. В. - 1.1.1. Історичні аспекти становлення та розвитку аудиту у світі

Сучасні економічні відносини між власниками і керівництвом підприємства, між суб'єктами підприємницької діяльності та між суб'єктами підприємницької...

-

Аудит - Рядська В. В. - Розділ 1. "Сутність аудиту, його мета і завдання"

Сучасні економічні відносини між власниками і керівництвом підприємства, між суб'єктами підприємницької діяльності та між суб'єктами підприємницької...

-

Аудит - Рядська В. В. - 2.1. Регулювання аудиторської діяльності в Україні

Глосарій до розділу: аудиторська діяльність, аудитор, аудиторська фірма, Аудиторська палата України, Спілка аудиторів України, Кодекс етики професійних...

-

Аудит - Рядська В. В. - Розділ 2. "Аудиторська діяльність та її регулювання"

Глосарій до розділу: аудиторська діяльність, аудитор, аудиторська фірма, Аудиторська палата України, Спілка аудиторів України, Кодекс етики професійних...

-

Аудит - Рядська В. В. - 1.1.3. Визначення аудиту

Сучасна практика суб'єктів аудиторської діяльності має широкий спектр робіт, про які мова буде йти нижче. Тому дуже важливим є визначення, що розуміється...

-

Аудит - Рядська В. В. - 1.1.2. Становлення аудиту в Україні

Самостійний початок розвитку аудиту в Україні почався у 1991 році після набуття Україною незалежності. Офіційне визнання обов'язкового аудиту відбулося...

-

Аудит - Рядська В. В. - 1.2.2.2. Класифікація зовнішнього аудиту

Визначення поняття завдань з надання впевненості говорить про те, що під час їх виконання аудитор може здійснювати такі дії: 1) оцінювати предмет...

-

Визначення поняття завдань з надання впевненості говорить про те, що під час їх виконання аудитор може здійснювати такі дії: 1) оцінювати предмет...

-

Аудит - Рядська В. В. - 1.2.2. Види завдань з надання впевненості. Класифікація видів аудиту

Визначення поняття завдань з надання впевненості говорить про те, що під час їх виконання аудитор може здійснювати такі дії: 1) оцінювати предмет...

-

Аудит - Рядська В. В. - Передмова

Сучасні економічні відносини між власниками і керівництвом підприємства, між суб'єктами підприємницької діяльності та між суб'єктами підприємницької...

-

Аудит - Рядська В. В. - 2.2. Основні правові форми підприємницької діяльності в аудиті

Статтею 3 Закону України "Про аудиторську діяльність" визначено, що аудиторська діяльність - це підприємницька діяльність, яка включає організаційне і...

-

Аудит - Рядська В. В. - 1.2.1. Поняття та характеристики робіт (завдань) з надання впевненості

Як було зазначено вище, головною функцією аудиту є захист інформаційних потреб осіб, які приймають певні управлінські рішення на підставі фінансових...

-

Аудит - Рядська В. В. - 1.2 Класифікація робіт, які виконуються аудиторами

Як було зазначено вище, головною функцією аудиту є захист інформаційних потреб осіб, які приймають певні управлінські рішення на підставі фінансових...

-

Аудит - Немченко В. В. - 1.6. Стандарти і вимоги до державного і незалежного професійного аудиту

В Україні аудит як професія легалізувався у 1993 році, згідно прийнятого Верховною Радою Закону України "Про аудиторську діяльність". За цим законом була...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.10. Міжнародний досвід з організації аудиту

Стандарти аудиту та етики Міжнародної федерації бухгалтерів в якості Національних стандартів аудиту прийняти рішенням Аудиторської палати України від...

-

Аудит: організація і методика - Огійчук М. Ф. - Технічні стандарти

Стандарти аудиту та етики Міжнародної федерації бухгалтерів в якості Національних стандартів аудиту прийняти рішенням Аудиторської палати України від...

-

Аудит: організація і методика - Огійчук М. Ф. - 3.1. Головна мета і принципи аудиту

3.1. Головна мета і принципи аудиту В прийнятих стандартах аудиту та етики Міжнародної федерації бухгалтерів в якості національних стандартів аудиту...

-

Аудит - Немченко В. В. - 2.3.3. Стандарти проведення державного аудиту

Метою стандартів проведення державного аудиту - є визначення критеріїв та загальної основи, які дозволяють державний аудитору виконувати свою роботу...

-

Аудит - Немченко В. В. - 2.3. Стандарти державного аудиту

Загальна основа системи стандартів Міжнародної організації вищих органів фінансового контролю (INTOSAI) була розроблена на базі Лімської та Токійської...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.9. Етика аудитора

Стандарти аудиту та етики Міжнародної федерації бухгалтерів в якості Національних стандартів аудиту прийняти рішенням Аудиторської палати України від...

-

У 1977 р. було створено Міжнародну федерацію бухгалтерів (МФБ). Цьому сприяла ініціатива Міжнародного конгресу бухгалтерів у Мюнхені. Мета МФБ - розвиток...

-

Аудит: організація і методика - Огійчук М. Ф. - Об'єктивність

Стандарти аудиту та етики Міжнародної федерації бухгалтерів в якості Національних стандартів аудиту прийняти рішенням Аудиторської палати України від...

-

Аудит - Немченко В. В. - 1.3. Сутність та місія аудиту в сучасному суспільстві

Становлення аудиту - процес досить тривалий. З часом здійснюються типи і цілі аудиторських перевірок. Звідси і визначення аудиту має бути досить ємним,...

-

Здійснення державного аудиту в Україні забезпечує низка нормативно-правових актів (табл. 2.2). Слід зазначити, що крім нормативних актів, які...

-

Аудит: організація і методика - Огійчук М. Ф. - Чесність

Стандарти аудиту та етики Міжнародної федерації бухгалтерів в якості Національних стандартів аудиту прийняти рішенням Аудиторської палати України від...

-

Аудит: організація і методика - Огійчук М. Ф. - Професійна поведінка

Стандарти аудиту та етики Міжнародної федерації бухгалтерів в якості Національних стандартів аудиту прийняти рішенням Аудиторської палати України від...

-

Аудит - Утенкова К. О. - 3. Професійні організації аудиторів, їх повноваження і функції

Професійні організації аудиторів сприяють підвищенню професійного рівня аудиторів, захищають соціальні та професійні права аудиторів, вносять пропозиції...

-

Аудит: організація і методика - Огійчук М. Ф. - Конфіденційність

Стандарти аудиту та етики Міжнародної федерації бухгалтерів в якості Національних стандартів аудиту прийняти рішенням Аудиторської палати України від...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.7. Види і організаційні форми аудиту

Проведення обов'язкового аудиту для ряду підприємств було встановлено Законом Украйни "Про аудиторську діяльність" від 22.04.1993 р.№3125-ХІІ. У редакції...

Аудит - Рядська В. В. - 2.3. Стандарти аудиту та етики