Аудит: організація і методика - Огійчук М. Ф. - І. Визначення гранично допустимих втрат при зберіганні нафтопродуктів

Згідно з листом Державного агропромислового комплексу УРСР від 27.07.1986 р. № 14 "Про затвердження норм природних втрат нафтопродуктів, зерна і продукції його переробки, м'яса, сіна, цукру, овочів при прийманні, зберіганні, транспортуванні" норми природних втрат представлені в таблицях у кг на 1 т при відповідних операціях:

* при прийманні; при зберіганні;

* при відпуску.

Указані норми природних втрат є граничними і застосовуються тільки у випадках фактичних нестач нафти і нафтопродуктів.

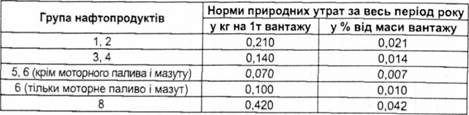

Залежно від фізико-хімічних властивостей, які обумовлюють природні втрати нафти і нафтопродуктів, вони розподілені на вісім груп:

1. Бензини автомобільні.

2. Бензини авіаційні, бензини екстракційні, бензини-розчинники для гумової промисловості і т. ін.

3. Гас для технічних цілей, бензин-розчинник для лакофарбової промисловості; різні нафтопродукти з температурою початку кипіння в межах 100-150° С.

4. Гас освітлювальний, авіаційний гас; різні нафтопродукти з температурою початку кипіння в межах 150-180° С.

5. Паливо дизельне всіх марок; різні нафтопродукти з температурою початку кипіння більше 180° С.

6. Масло та інші рідкі нафтопродукти.

7. Різні тверді нафтопродукти.

8. Різні нафти (табл. 5Л 5.4.4).

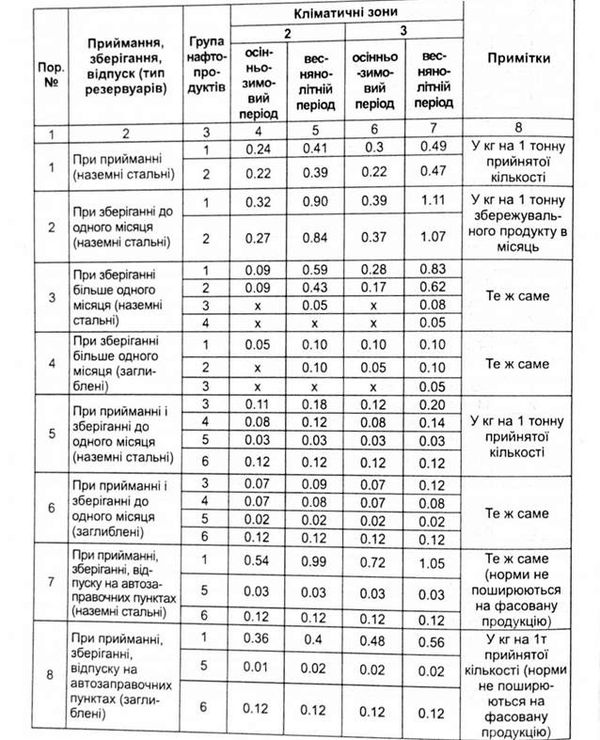

Норми природних втрат нафти і нафтопродуктів установлені для двох періодів року: осінньо-зимового (з 1.10 по 31.03), весняно-літнього (з 1.04 по 30.09), а також залежно від типу резервуарів для зберігання або способу транспортування.

Гранично допустимі втрати нафтопродуктів таким чином визначають множенням відповідної норми на вагу прийнятого нафтопродукту в резервуар у тоннах.

Гранично допустимі втрати нафтопродуктів при зберіганні в перший місяць зберігання визначають множенням відповідної норми на вагу нафтопродукту, що зберігається в резервуарі в тоннах.

Гранично допустимі втрати нафтопродуктів при зберіганні більше одного місяця визначають, починаючи з другого місяця зберігання після останнього надходження, множенням відповідної норми на масу нафтопродуктів, що знаходяться в резервуарі після першого місяця зберігання.

Гранично допустимі втрати нафтопродуктів при відпуску в транспортні засоби визначаються множенням відповідної норми на вагу відпущених або відвантажених нафтопродуктів у тоннах.

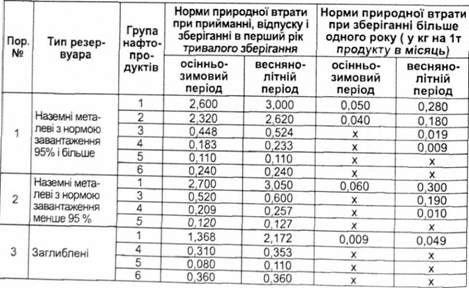

При визначенні норм втрат при довготривалому зберіганні нафтопродуктів користуються даними першої зони таблиці, а для визначення норм втрат при короткочасному зберіганні нафтопродуктів користуються даними таблиць 5.15.4.5-5.15.4.9.

Таблиця 5.15.4.4 Розподіл нафтопродуктів за групами

|

1-ша група | |

|

1 |

Бензин автомобільний |

|

2 |

Бензин автомобільний АИ-95 "Екстра" |

|

2-га група | |

|

1 |

Бензин - розчинник для резинової промисловості |

|

2 |

Ізооктан технічний, еталонний |

|

3 |

Ізооктан технічний |

|

4 |

Бензин авіаційний |

|

5 |

Масло вакуумне ВМ-3 |

|

6 |

Нефрас-С 50/70 |

|

7 |

Бензин авіаційний Б-70, ТУ-38 |

|

3-тя група | |

|

1 |

Бензин-розчинник для лакофарбової промисловості |

|

2 |

Масло вакуумне ВМ-6 |

|

3 |

Сольвент із нафти |

|

4 |

Гас для технічних цілей |

|

4-та група | |

|

1 |

Піноутворювач ПУ-1 |

|

2 |

Гас освітлювальний із сірчаної нафти |

|

3 |

Гас освітлювальний |

|

4 |

Ізопропилбензол технічний |

|

5 |

Паливо дизельне "Зимове" і "Арктичне" |

|

5-та група | |

|

1 |

Цетан еталонний |

|

2 |

Масло поглинальне із нафти |

|

3 |

Нафтова сировина для виробництва штучної оліфи |

|

4 |

Масло АМГ-10 |

|

5 |

Паливо дизельне, крім "Зимового" і "Арктичного" |

|

6 |

Паливо моторне для середньообігових і малообігових дизелів |

|

6-та група | |

|

1 |

Мазута всіх марок |

|

2 |

Масло мастильне всіх марок |

|

3 |

Присадки всіх марок |

|

7-ма група | |

|

1 |

Мастило всіх марок |

|

2 |

Бітуми тверді |

|

3 |

Паста різна |

|

4 |

Церезин |

|

5 |

Різні тверді нафтопродукти |

|

8-ма група | |

|

1 Нафта різна |

Таблиця 5.15.4.5. Норми природних втрат нафтопродуктів при прийманні, зберіганні і відпуску

Таблиця 5.15.4.6. Норми природних втрат нафтопродуктів при відпуску в транспортних засобах (у кг на 1 т видаваної кількості)

Таблиця 5.15.4.7 Розподіл території України за кліматичними зонами для застосування норм природних втрат нафтопродуктів

|

Кліматичні зони |

Області країни |

|

2 |

Волинська, Житомирська, Київська, Кіровоградська, Рівненська, Сумська, Харківська, Чернігівська, Полтавська |

|

3 |

Вінницька, Луганська, Дніпропетровська, Донецька, Закарпатська, Запорізька, Івано-Франківська, Кримська, Львівська, Миколаївська, Одеська, Тернопільська, Херсонська, Хмельницька, Черкаська, Чернівецька |

Таблиця 5.15.4.8 Норми природних утрат нафтопродуктів при залізничних перевозках наливом у цистернах

Таблиця 5.15.4.9 Норми природних втрат нафтопродуктів при тривалому зберіганні для всіх областей країни, за винятком Запорізької і Одеської

У багатьох сільськогосподарських підприємствах у зв'язку зі складністю розрахунків гранично допустимі втрати як на нафтопродукти, так і на сільськогосподарську продукцію не визначаються, а всі виявлені при інвентаризації нестачі відображаються в затратах на виробництво. Необхідно знати, що в загальній сумі нестач сільськогосподарської продукції гранично допустимі втрати, як правило, складають лише частину її. Тому частину продукції, за якою виявлена нестача при інвентаризації чи при передачі складів, необхідно суворо класифікувати, зіставляти з нормами списання і разом із цим правильно відображати в обліку.

При визначенні гранично допустимих втрат необхідно враховувати, що нестача продукції не повинна бути результатом недбалості і безвідповідальності завідуючих складами. Попереднє списання або резервування норм природних втрат категорично забороняється.

Схожі статті

-

Аудит: організація і методика - Огійчук М. Ф. - 5.15.4. Контроль за збереженням виробничих запасів

До виробничих запасів відносять: O сировину й матеріали; O купівельні напівфабрикати та комплектуючі вироби; O паливо; O тару і тарні матеріали; O...

-

Аудит: організація і методика - Огійчук М. Ф. - 3.19. Умови домовленості про аудиторську перевірку

Міжнародним стандартом аудиту № 210 "Умови завдань аудиторської перевірки" передбачається порядок домовленості про проведення перевірки. Передусім...

-

Аудит: організація і методика - Огійчук М. Ф. - 4.3.2. Перевірка прогнозної фінансової інформації

Прогнозна фінансова інформація - це фінансова інформація, що базується на припущеннях про дії, які можуть відбутися в майбутньому, та про можливість дії...

-

Аудит: організація і методика - Огійчук М. Ф. - 4.3. Спеціалізовані ділянки перевірки

4.3.2. Види аудиторських послуг На ринку приватизації підприємства На основі Закону України "Про аудиторську діяльність" від 14.09.2006 р. аудиторська...

-

Міжнародний стандарт аудиту № 120 "Концептуальна основа Міжнародних стандартів аудиту" передбачає мсту та загальні принципи аудиторської перевірки...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.14. Перевірка плану-графіка внутрішнього аудиту

Планування внутрішнього контролю на підприємствах організовується, як правило, адміністрацією підприємства. Робота щодо здійснення контролю на місцях...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.12. Методика перевірки системи внутрішнього аудиту

Існують випадки, коли клієнту, якому здійснюють аудиторську перевірку аудитори, окремі організації виконують певні види робіт (ведуть облік, реєструють...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.7. Визначення напрямів і сфери діяльності

Для подальшого визначення напрямів і сфери діяльності підприємства аудитор одержує відомість про галузь і суб'єкт господарювання з багатьох джерел....

-

Основну інформацію про клієнта можна поділити на: O яка отримана до від'їзду на підприємство; O яка отримана після приїзду в офіс клієнта. До приїзду на...

-

Система баз даних і система бухгалтерського обліку і внутрішнього контролю взаємопов'язані. У систему баз даних включають усю сукупність даних, яку...

-

Аудит: організація і методика - Огійчук М. Ф. - 2.1. Планування аудиту

2.1. Планування аудиту Важливим етапом в аудиторській діяльності є планування. Процес планування проведення аудиту на підготовчому етапі деякою мірою...

-

Аудит: організація і методика - Огійчук М. Ф. - РОЗДІЛ 2. ПЛАНУВАННЯ АУДИТУ

2.1. Планування аудиту Важливим етапом в аудиторській діяльності є планування. Процес планування проведення аудиту на підготовчому етапі деякою мірою...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.3. Економічний контроль у системі управління

Необхідність створення міцної соціальної бази держави потребує більш міцних економічних і виробничих відносин у суспільстві, в діяльності окремих...

-

З розвитком ринкових відносин і реформуванням колективної власності виникла необхідність створення нових видів контролю. За таких умов з'явилися...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.4. Види і форми економічного контролю

Необхідність створення міцної соціальної бази держави потребує більш міцних економічних і виробничих відносин у суспільстві, в діяльності окремих...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.8. Теоретичні та методологічні аспекти аудиту

Поява нових виробничих відносин висуває нові завдання в середовищі постійних організаційних форм та методів контролю. Вирішення цього питання було...

-

У 1977 р. було створено Міжнародну федерацію бухгалтерів (МФБ). Цьому сприяла ініціатива Міжнародного конгресу бухгалтерів у Мюнхені. Мета МФБ - розвиток...

-

У 1977 р. було створено Міжнародну федерацію бухгалтерів (МФБ). Цьому сприяла ініціатива Міжнародного конгресу бухгалтерів у Мюнхені. Мета МФБ - розвиток...

-

Аудит: організація і методика - Огійчук М. Ф. - 3.12. Контроль якості аудиторської роботи

Аудиторська діяльність включає організаційне і методичне забезпечення аудиту, практичне виконання аудиторських перевірок (аудиту) і надання інших...

-

Аудит: організація і методика - Огійчук М. Ф. - 3.11. Лист-зобов'язання аудитора

Аудиторська діяльність включає організаційне і методичне забезпечення аудиту, практичне виконання аудиторських перевірок (аудиту) і надання інших...

-

Аудит: організація і методика - Огійчук М. Ф. - 3.2. Аудиторська палата України, її повноваження

3.1. Головна мета і принципи аудиту В прийнятих стандартах аудиту та етики Міжнародної федерації бухгалтерів в якості національних стандартів аудиту...

-

Аудит: організація і методика - Огійчук М. Ф. - До методологічних принципів можна віднести

3.1. Головна мета і принципи аудиту В прийнятих стандартах аудиту та етики Міжнародної федерації бухгалтерів в якості національних стандартів аудиту...

-

Аудит: організація і методика - Огійчук М. Ф. - 3.1. Головна мета і принципи аудиту

3.1. Головна мета і принципи аудиту В прийнятих стандартах аудиту та етики Міжнародної федерації бухгалтерів в якості національних стандартів аудиту...

-

5.15.1. Контроль за збереженням грошових коштів Основними завданнями контролю грошових коштів є: O перевірка збереження грошових коштів у касі, на...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.15.1. Контроль за збереженням грошових коштів

5.15.1. Контроль за збереженням грошових коштів Основними завданнями контролю грошових коштів є: O перевірка збереження грошових коштів у касі, на...

-

3.1. Головна мета і принципи аудиту В прийнятих стандартах аудиту та етики Міжнародної федерації бухгалтерів в якості національних стандартів аудиту...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.13. Методика аудиту облікової політики

Згідно із Законом України "Про бухгалтерський облік і фінансову звітність в Україні" від 16.07.1999 р. № 996-14 облікова політика - сукупність принципів,...

-

Аудит: організація і методика - Огійчук М. Ф. - 2.6. Складання програми аудиту

Загальний план аудиторської перевірки відноситься до робочої документації аудитора. Він складається в підготовчий період. Загальний план вимагає...

-

Існують випадки, коли клієнту, якому здійснюють аудиторську перевірку аудитори, окремі організації виконують певні види робіт (ведуть облік, реєструють...

-

Аудит: організація і методика - Огійчук М. Ф. - 5.10. Завдання внутрішнього контролю

Об'єктом внутрішнього контролю є виробнича, господарська та фінансова діяльність організації, яка перевіряється. Основним засобом перевірки є документи,...

Аудит: організація і методика - Огійчук М. Ф. - І. Визначення гранично допустимих втрат при зберіганні нафтопродуктів