Страхування - Базилевич В. Д. - 27.6. Визначення мінімально необхідного розміру стартового капіталу страхової компанії

У практичних застосуваннях класичної моделі ризику інтенсивність надходження страхових позовів X та функція розподілу їх величин Р(г) (або ц перші три моменти и2, иА) е параметрами моделі, а відносна страхова надбавка та власний капітал компанії и є змінними, що впливають на міру ризику. На практиці страхові компанії можуть збільшувати або зменшувати розмір параметрів 0 та И Для того, щоб імовірність банкрутства не перевищувала певного безпечного (з погляду компанії) рівня р0. Можна визначити величину стартового капіталу компанії так, щоб ймовірність її банкрутства і|/(и) залишалася на рівні Р0. Коли виплати компанії мають експоненціальний розподіл, рівень стартового капіталу визначається за формулою А

" = -^^1п(р0(1+Є)), (27.46)

Де Р0 - критичний рівень ймовірності банкрутства. Ця формула є оберненою до формули (27.12). Показник мінімального стартового капіталу, розрахований за формулою (27.46), дає змогу кожній страховій компанії визначити, нижче якого рівня небезпечно знижувати обсяг свого власного капіталу (якщо ймовірність банкрутства була нижча за необхідну) або на яку величину треба збільшити розмір власного капіталу чи відносну страхову надбавку (а отже, і загальний обсяг страхових платежів), щоб перебувати на безпечному (з погляду компанії) рівні.

Для того щоб визначити показники мінімального стартового капіталу для забезпечення певного рівня ймовірності банкрутства для обчислених вище шести апроксимацій, необхідно розв'язати рівняння (27.29), (27.34), (27.36), (27.38), (27.39), (27.40) відносно стартового капіталу и.

Так, використовуючи дифузійну апроксимацію, ми отримаємо *

Використовуючи апроксимацію де Вільдера, матимемо

Ц=-1пРо-1п(1+Є)(1+б)А> (27 4g)

Використовуючи експоненціальну апроксимацію, одержимо

-а+1Пр0)Уі4+(4/3)9ц, ц3 + ц2

И= -1 -. (27.49)

2Ці9

Використовуючи апроксимацію Рені, отримаємо:

Ц=Мі+е)іп(рВД+Є))

-2щЄ

Трохи складніше визначити необхідний обсяг стартового капіталу, використовуючи апроксимацію Беекмана - Бовер-са. В цьому випадку вона матиме вигляд

" = ^(1-^(1+6)), (27.61)

Де - функція обернена до гамма-розподілу1 з параметрами рА і а*. Вираз (і-р0(1 + 9)) є аргументом цієї функції. Таку функцію неможливо представити в явному вигляді, проте її значення можна знайти в статистичних таблицях або підрахувати за допомогою засобів програмного пакета Microsoft Excel.

Для апроксимації Лундберга ми не знайдемо розмір стартового капіталу и в явному вигляді, бо він є розв'язком рівняння (27.39), при Ц/І(и) = р0, яке точно в елементарних функціях не розв'язується. Проте за допомогою ітераційних методів розв'язання рівнянь, враховуючи, що функція iy(u), а отже, і її апроксимація vy, (и) є спадними за змінною м, можна з будь-якою заданою точністю визначити необхідний стартовий капітал страхової компанії для забезпечення певного рівня банкрутства.

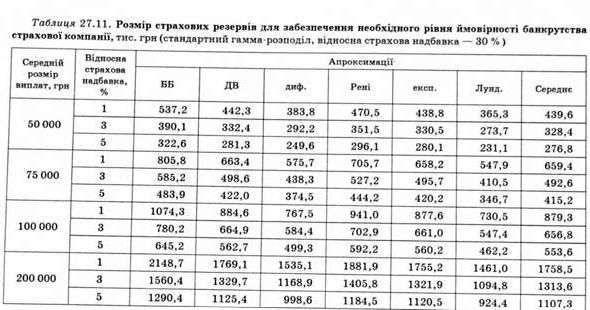

Аналізуючи отримані дані, слід зазначити, що найбільший розмір страхових резервів дає апроксимація Беекмана - Бо-верса, а найменший - апроксимація Лундберга.

Зазначимо, що обчислити мінімальний розмір страхових резервів компанії для будь-якого іншого рівня ймовірності банкрутства, відмінного від наведених у табл. 27.10, 27.11, можна за допомогою електронного аналога цих таблиць у пакеті Microsoft Excel 2002, замінивши у відповідній клітині таблиці значення ймовірності банкрутства.

Таблиця 27.10. Розмір страхових резервів для забезпечення необхідного рівня ймовірності банкрутства страхової компанії, тис. грн (експоненціальний розподіл)

|

Відносна страхова надбавка |

Ймовірність банкрутства, % |

Розмір середніх виплат, грн | |||

|

60 000 |

75 000 |

100 000 |

200 000 | ||

|

30% |

1 |

940,9 |

1411,4 |

1881,9 |

3763,8 |

|

3 |

702,9 |

1054,4 |

1405,8 |

2811,6 | |

|

5 |

592,2 |

888,3 |

1184,5 |

2368,9 | |

|

40% |

1 |

747,0 |

1120,5 |

1494,0 |

2988,1 |

|

3 |

554,8 |

832,1 |

1109,5 |

2219,1 | |

|

5 |

465,4 |

698,1 |

930,7 |

1861,5 | |

|

50% |

1 |

630,0 |

944,9 |

1259,9 |

2519,8 |

|

3 |

465,2 |

697,7 |

930,3 |

1860,7 | |

|

5 |

388,5 |

582,8 |

777,1 |

1554,2 |

Висновки

1. Динамічна модель банкрутства - одна з основних еконо-міко-математичних моделей страхування.

2. Введено основну характеристику цієї моделі - ймовірність банкрутства страхової компанії.

3. Описано постановку класичної моделі ризику. Сформульовано припущення, необхідні для цієї моделі.

4. Показано, що коли виплати страхової компанії мають експоненціальний розподіл, можна визначити точну формулу для обчислення ймовірності банкрутства.

5. Розглянуто апроксимацію Крамера - Лундберга та характеристичний коефіцієнт.

6. Показано, що на практиці доцільно використовувати наближені оцінки ймовірності банкрутства. Наведено шість таких апроксимацій, здійснено порівняльний аналіз їх точності, показано, що апроксимація де Вільдера у більшості випадків дає найточніший результат.

7. Обчислено точні та наближені оцінки ймовірності банкрутства найбільших страхових компаній України залежно від обсягу їх страхових резервів, відносної страхової надбавки та розміру середніх виплат.

8. Визначено мінімально необхідного розмір стартового капіталу страхової компанії для забезпечення необхідного рівня ймовірності банкрутства.

Навчальний тренінг

Основні терміни і поняття

Динамічна модель банкрутства; класична модель ризику; процес ризику; ймовірність банкрутства; характеристичний коефіцієнт; апроксимація Крамера - Лундберга; нерівність Крамера - Лундберга; апроксимація Беекмана - Боверса; ап-

Роксимація де Вільдора; дифузійна апроксимація; експоненціальна апроксимація; апроксимація Лундберга; апроксимація Рені; мінімальний розмір стартового капіталу.

Схожі статті

-

Страхування - Базилевич В. Д. - Апроксимація Беекмана-Боверса для (и)

Фактично явну формулу для ймовірності банкрутства Ц/(и) В класичній моделі ризику, що розглядалася у попередньому підрозділі, можна вказати лише для того...

-

Страхування - Базилевич В. Д. - Експоненціальна апроксимація

Фактично явну формулу для ймовірності банкрутства Ц/(и) В класичній моделі ризику, що розглядалася у попередньому підрозділі, можна вказати лише для того...

-

Страхування - Базилевич В. Д. - Дифузійна апроксимація для процесів ризику

Фактично явну формулу для ймовірності банкрутства Ц/(и) В класичній моделі ризику, що розглядалася у попередньому підрозділі, можна вказати лише для того...

-

Страхування - Базилевич В. Д. - Апроксимація де Вільдера

Фактично явну формулу для ймовірності банкрутства Ц/(и) В класичній моделі ризику, що розглядалася у попередньому підрозділі, можна вказати лише для того...

-

Страхування - Базилевич В. Д. - Апроксимація Лундберга

Фактично явну формулу для ймовірності банкрутства Ц/(и) В класичній моделі ризику, що розглядалася у попередньому підрозділі, можна вказати лише для того...

-

Фактично явну формулу для ймовірності банкрутства Ц/(и) В класичній моделі ризику, що розглядалася у попередньому підрозділі, можна вказати лише для того...

-

Страхування - Базилевич В. Д. - Страхування за участю в прибутку страхової компанії

Якщо страхова сума залишається незмінною, то величина страхових внесків обернено залежна від строку дії договору. При підписанні договору зі страхування...

-

15.1. Зміст фінансової безпеки страхової організації та характеристика джерел її забезпечення. 15.2. Платоспроможність страховика та методи її оцінки....

-

Страхування - Базилевич В. Д. - 26.1. Точні та наближені методи розрахунку ймовірності банкрутства

26.1. Точні та наближені методи розрахунку ймовірності банкрутства. 26.2. Складені пуассонівський та від'ємний біноміальний розподіли. Так само, як і в...

-

Досить важливим є питання, яка з наведених оцінок дає найточніший результат для ймовірності банкрутства залежно від різних значень параметрів функції...

-

Досить важливим є питання, яка з наведених оцінок дає найточніший результат для ймовірності банкрутства залежно від різних значень параметрів функції...

-

Страхування - Базилевич В. Д. - Розділ 26. МОДЕЛЬ КОЛЕКТИВНОГО РИЗИКУ

26.1. Точні та наближені методи розрахунку ймовірності банкрутства. 26.2. Складені пуассонівський та від'ємний біноміальний розподіли. Так само, як і в...

-

Страхування - Базилевич В. Д. - Визначення розміру страхових платежів

Франшиза при відшкодуванні шкоди, заподіяної життю та/або здоров'ю потерпілих, не застосовується. Розмір франшизи при відшкодуванні шкоди, заподіяної...

-

Кінцевий фінансовий результат Страхової організації визначається як різниця між її доходами та витратами. Доходи страхової організації - це сукупна сума...

-

Страхування - Базилевич В. Д. - 15.4. Інвестиційна діяльність страхової організації

В умовах ринкової економіки страхування є важливим чинником розгортання інвестиційної діяльності. Страхові компанії, з одного боку, в процесі здійснення...

-

Страхування - Базилевич В. Д. - 14.1. Ризики страхової організації та джерела їх покриття

Розділ 14. Фінанси страховика. Розділ 15. Фінансово безпеко страховика. Розділ 14.ФІНАНСИ СТРАХОВИКА 14.1. Ризики страхової організації та джерела їх...

-

Страхування - Базилевич В. Д. - Частина VI. ФІНАНСИ СТРАХОВОЇ ОРГАНІЗАЦІЇ

Розділ 14. Фінанси страховика. Розділ 15. Фінансово безпеко страховика. Розділ 14.ФІНАНСИ СТРАХОВИКА 14.1. Ризики страхової організації та джерела їх...

-

Страхування - Базилевич В. Д. - Оцінка для ймовірності банкрутства в класичній моделі ризику

Природно поставити питання про ймовірність банкрутства страхової компанії, яка має початковий капітал u, на інтервалі часу [0, + ао). Позначимо цю...

-

Природно поставити питання про ймовірність банкрутства страхової компанії, яка має початковий капітал u, на інтервалі часу [0, + ао). Позначимо цю...

-

Страхування - Базилевич В. Д. - Ймовірність банкрутства в класичній моделі ризику

Природно поставити питання про ймовірність банкрутства страхової компанії, яка має початковий капітал u, на інтервалі часу [0, + ао). Позначимо цю...

-

Страхування - Базилевич В. Д. - Розділ 27. ДИНАМІЧНА МОДЕЛЬ БАНКРУТСТВА

27.1. Класична модель ризику. 27.2. "Практичні" оцінки ймовірності банкрутства В класичній моделі ризику, дифузійна апроксимація процесу ризику. 27.3....

-

Страхування - Базилевич В. Д. - 23.1. Точні та наближені методи обчислення ймовірності банкрутства

23.1. Точні та наближені методи обчислення ймовірності банкрутства. 23.2. Принципи призначення страхових премій. Індивідуальні позови становлять інтерес...

-

Страхування - Базилевич В. Д. - Розділ 23. МОДЕЛЬ ІНДИВІДУАЛЬНОГО РИЗИКУ

23.1. Точні та наближені методи обчислення ймовірності банкрутства. 23.2. Принципи призначення страхових премій. Індивідуальні позови становлять інтерес...

-

Страхування - Базилевич В. Д. - 14.2. Страхові тарифи

Страхування як інститут фінансового захисту передбачає передачу страховику відповідальності страхувальника із зазначенням ризику. Ознакою передачі такої...

-

Страхування - Базилевич В. Д. - 15.3. Бюджетування фінансової діяльності страхової організації

Одним із напрямів діяльності страхової організації, що забезпечують її фінансову стабільність, є фінансове управління нею на основі бюджетування....

-

Страхування - Базилевич В. Д. - 14.3. Баланс страхової організації, фінансові ресурси страховика

Бухгалтерський баланс страхової організації є її основним фінансовим документом, який характеризує фінансові можливості та стійкість страховика. Перелік...

-

Страхування - Базилевич В. Д. - 11.6. Інтеграція банківської та страхової сфери: стратегічні альянси

Стратегічні альянси відіграють одну з провідних ролей в економіках розвинутих країн світу. Вони є головною складовою глобальної конкуренції, дають змогу...

-

Страхування - Базилевич В. Д. - Розділ 15. ФІНАНСОВА БЕЗПЕКА СТРАХОВИКА

15.1. Зміст фінансової безпеки страхової організації та характеристика джерел її забезпечення. 15.2. Платоспроможність страховика та методи її оцінки....

-

17.1. Об'єктивна необхідність, зміст та межі державного регулювання страхової діяльності, 17.2. Державний нагляд за страховою діяльністю. 17.3....

-

Страхування - Базилевич В. Д. - Розділ 17.ДЕРЖАВНЕ РЕГУЛЮВАННЯ СТРАХОВОЇ ДІЯЛЬНОСТІ

17.1. Об'єктивна необхідність, зміст та межі державного регулювання страхової діяльності, 17.2. Державний нагляд за страховою діяльністю. 17.3....

Страхування - Базилевич В. Д. - 27.6. Визначення мінімально необхідного розміру стартового капіталу страхової компанії