Страхування - Базилевич В. Д. - 27.5. Обчислення оцінок імовірностей банкрутства страхових компаній України

Розглянемо тепер випадок, коли виплати страхової компанії розподілені не за експоненціальним розподілом. Одним із найбільш прийнятних у цій ситуації є гамма-розподіл, оскільки він досить широко вживається в актуарній математиці - змінюючи його параметри, можна змоделювати досить різноманітну поведінку випадкової величини.

Функція щільності гамма-розподілу має вигляд

{ 1 --_І _Х А~1 0 Р Х >о

Я*,<х, Р)= рАГ(а) ' 9 (27.43)

0, х < 0,

Причому математичне сподівання випадкової величини що має гамма-розподіл (27.43), М£ = аР, а її дисперсія /)£ = ар.

Зауважимо, що при а = 1 розподіл (27.43) є експоненціальним із параметром -, а при Р = 1 розподіл (27.43) називається

Стандартним гамма-розподілом. Функція щільності стандартного гамма-розподілу має вигляд

/(*,<х) = < Да) '* ' (27.44)

0,х<0.

У цьому випадку М£ = - а.

Як було показано у підрозділі 27.1, коли виплати страхової компанії мають не експоненціальний розподіл, практично неможливо вказати точну формулу для обчислення ймовірності банкрутства компанії. Тому в цьому випадку було підраховано шість апроксимацій оцінки ймовірності банкрутства: Беекма-на - Боверса, де Вільдера, дифузійну, експоненціальну, Лундберга та Рені. Алгоритм підрахунку цих апроксимацій та формули (27.29), (27.34), (27.36), (27.38), (27.39), (27.40), за якими вони визначаються, наведено у підрозділі 27.2.

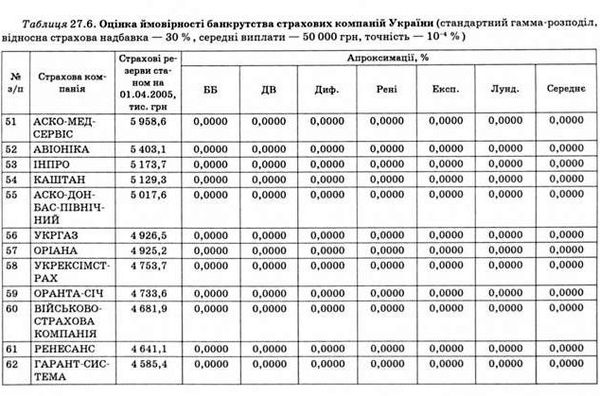

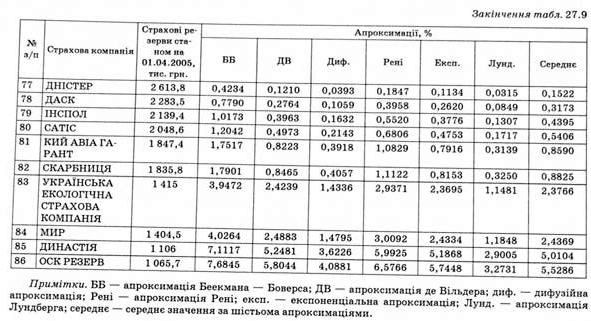

У табл. 27.6-27.9 наведено значення всіх шести апроксимацій імовірності банкрутства для найбільших страхових компаній України. В цьому випадку вважається, що страхові виплати цих компаній мають стандартний гамма-розподіл (див. формулу (27.44)). Відносна страхова надбавка тут дорівнює ЗО %, а розмір середніх страхових виплат - 50 000, 75 000, 100 000 та 200 000 грн. Як було показано вище, стандартний гамма-розподіл має лише один параметр а, що дорівнює розміру середніх виплат, тому даних про відносну страхову надбавку та середні виплати досить, щоб обчислити всі шість апроксимацій. Крім того, в кожній таблиці вказано середнє значення показника ймовірності банкрутства за шістьма апроксимаціями. Параметри гамма-розподДлу можна визначити за формулами (Ш) 2 Т

А=іМд_ Р = _^ (27.45)

Аналізуючи отримані результати, можна зазначити, що в усіх випадках значення шести апроксимацій дають більш-менш однаковий результат, якщо ймовірність банкрутства є порівняно високою (близькою до 5-7 %, табл. 7.9). У випадку малих ймовірностей банкрутства (великих розмірів стартового капіталу) дифузійна апроксимація та апроксимація Лундберга дають дуже низьку ймовірність банкрутства, і на них не варто орієнтуватися. Апроксимація Беекмана - Боверса майже в усіх випадках дає найбільшу ймовірність банкрутства, а апроксимація Лундберга - найменшу ймовірність.

Як було показано у підрозділі 27.3, апроксимація де Віль-дера в більшості випадків дає найточніший результат. Тому під час використання таблиць 27.6-27.9 можна брати до уваги або апроксимацію де Вільдера, або усереднене значення за всіма шістьма апроксимаціями.

Якщо реальні дані конкретної страхової компанії про відносну страхову надбавку, середні виплати та їх дисперсію відрізняються від наведених у таблиці, досить ввести ці дані до таблиці з відповідним розподілом замість стандартних даних, щоб одразу отримати результат.

Нарешті, зауважимо, якщо при визначенні ймовірностей банкрутства виникне потреба використати деяку іншу функцію розподілу страхових виплат (не показниковий і не гамма-

Продовження табл. 27.6

|

№ З/п |

Страхова компанія |

Страхові резерви станом на 01.04.2005, тис. грн |

Апроксимації, % | ||||||

|

ББ |

ДВ |

Диф. |

Рені |

Експ. |

Луяд. |

Середнє | |||

|

63 |

ОРАНТА-ЛУ-ГАНЬ |

4 454,7 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

64 |

ГАЛИЦЬКА |

4 402,7 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

166 - - |

РАРИТЕТ |

4 208,6 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

66 |

КИЇВ-ЕНЕР-ГО-ПОЛІС |

4 064,5 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

67 |

ЕНЕРГОРЕ-ЗЕРВ |

3 940,9 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

! 68 |

МІЖНАРОДНА СТРАХОВА КОМПАНІЯ |

3 843,1 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

69 |

ДИСКО |

3 684,8 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

70 |

АЕЛІТА |

3 464,7 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

71 |

СОЛІДАРНІСТЬ |

3 416 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

72 |

АЗОВ |

3 154,8 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

73 |

ГЛОБУС |

2 804,9 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

74 |

ГАРАНТІЯ |

2 756,4 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

75 |

ЮШТЕР-М |

2 682,3 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

Закінчення табл. 27.6

|

№ з/п |

Страхова компанія |

Страхові резерви станом на 01.04.2005, тис. грн |

Апроксимації, % | ||||||

|

ББ |

ДВ |

Диф. |

Рені |

Експ. |

Лунд. |

Середнє | |||

|

76 |

ФОНД СТРАХОВИХ ГАРАНТІЙ |

2 623,7 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

77 |

ДНІСТЕР |

2 613,8 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

78 |

ДАСК |

2 283,5 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

79 |

ІНСПОЛ |

2 139,4 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

80 |

САТІС |

2 048,6 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

81 |

КИЙ АВІА ГАРАНТ |

1 847,4 |

0,0001 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

82 |

СКАРБНИЦЯ |

1 835,8 |

0,0001 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

83 |

УКРАЇНСЬКА ЕКОЛОГІЧНА СТРАХОВА КОМПАНІЯ |

1415 |

0,0017 |

0,0001 |

0,0000 |

0,0002 |

0,0001 |

0,0000 |

0,0003 |

|

84 |

МИР |

1 404,5 |

0,0018 |

0,0001 |

0,0000 |

0,0002 |

0,0001 |

0,0000 |

0,0004 |

|

85 |

ДИНАСТІЯ |

1 106 |

0,0156 |

0,0013 |

0,0002 |

0,0028 |

0,0012 |

0,0001 |

0,0035 |

|

86 |

ОСК РЕЗЕРВ |

1 065,7 |

0,0209 |

0,0020 |

0,0003 |

0,0041 |

0,0017 |

0,0002 |

0,0049 |

Таблиця 27.7. Оцінка ймовірності банкрутства страхових компаній України (стандартний гамма-розподіл, відносна страхова надбавка - ЗО %, середні виплати - 75 000 грн, точність - 10~4 %)

|

1 № З/п |

Страхова ком- |

Страхові резерви станом на |

Апроксимації, % | ||||||

|

Панія |

01.04.2005, тис. грн |

ББ |

1 Дв |

Диф. |

Рені |

Експ. |

Луня. |

Середнє | |

|

51 |

АСКО-МВД-СЕРВІС |

5 958,6 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

52 |

АВЮШКА |

5 403,1 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

53 |

ІНПРО |

5 173,7 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

54 |

КАШТАН |

5 129,3 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

55 |

АСКО-ДОН-БАС-ПІВНІЧНИЙ |

5 017,6 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

56 |

УКРГАЗ |

4 926,5 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

57 |

ОРІАНА |

4 925,2 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

58 |

УКРЕКСІМСТ-РАХ |

4 753,7 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

59 |

ОРАНТА-СІЧ |

4 733,6 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

60 |

ВІЙСЬКОВО-СТРАХОВА КОМПАНІЯ |

4 681,9 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

61 |

РЕНЕСАНС |

4 641,1 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

62 |

ГАРАНТ-СИС-ГЕМА |

4 585,4 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

Продовження табл. 27.7

|

З/п |

Страхова компанія |

Страхові резерви станом на 01.04.2005, Тис. грн |

Апроксимації, % | ||||||

|

ББ |

ДВ |

Диф. |

Рені |

Експ. |

Лунд. |

Середнє | |||

|

63 |

ОРАНТА-ЛУ-ГАНЬ |

4 454,7 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

64 |

ГАЛИЦЬКА |

4 402,7 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

65 |

РАРИТЕТ |

4 208,6 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

66 |

КИЇВ-ЕНЕР-ГО-ПОЛІС |

4 064,5 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

67 |

ЕНЕРГОРЕ-ЗЕРВ |

3 940,9 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

68 |

МІЖНАРОДНА СТРАХОВА КОМПАНІЯ |

3 843,1 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

69 |

ДИСКО |

3 684,8 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

70 |

АЕЛІТА |

3 464,7 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

71 |

СОЛІДАРНІСТЬ |

3 416 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

72 |

АЗОВ |

3 154,8 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

73 |

ГЛОБУС |

2 804,9 |

0,0001 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

74 |

ГАРАНТІЯ |

2 756,4 |

0,0001 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

75 |

ЮПІТЕР-М |

2 682,3 |

0,0001 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

Закінчення табл. 27.7

|

№ з/п |

Страхова компанія |

Страхові резерви станом на 01.04.2005, Тис. грн |

Апроксимації, % | ||||||

|

ББ |

1 ДВ |

Диф. |

Рені |

Експ. |

Лунд. |

Середнє | |||

|

76 |

ФОНД СТРАХОВИХ ГАРАНТІЙ |

2 623,7 |

0,0002 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

77 |

ДНІСТЕР |

2 613,8 |

0,0002 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

78 |

ДАСК |

2 283,5 |

0,0008 |

0,0000 |

0,0000 |

0,0001 |

0,0000 |

0,0000 |

0,0001 |

|

79 |

ІНСПОЛ |

2 139,4 |

0,0015 |

0,0001 |

0,0000 |

0,0001 |

0,0000 |

0,0000 |

0,0003 |

|

80 |

САТІС |

2 048,6 |

0,0024 |

0,0001 |

0,0000 |

0,0003 |

0,0001 |

0,0000 |

0,0005 |

|

81 |

КИЙ АВІА ГАРАНТ |

1 847,4 |

0,0063 |

0,0004 |

0,0000 |

0,0009 |

0,0003 |

0,0000 |

0,0013 |

|

82 |

СКАРБНИЦЯ |

1 835,8 |

0,0066 |

0,0004 |

0,0000 |

0,0010 |

0,0003 |

0,0000 |

0,0014 |

|

83 |

УКРАЇНСЬКА ЕКОЛОГІЧНА СТРАХОВА КОМПАНІЯ |

1415 |

0,0508 ■---- |

0,0067 |

0,0012 |

0,0127 |

0,0060 |

0,0010 |

0,0131 |

|

84 |

МИР |

1404,5 |

0,0534 |

0,0072 |

0,0013 |

0,0136 |

0,0064 |

0,0011 |

0,0138 |

|

85 |

ДИНАСТІЯ |

1106 |

0,2286 |

0,0523 |

0,0144 |

0,0852 |

0,0484 |

0,0115 |

0,0734 |

|

86 |

ОСК РЕЗЕРВ |

1065,7 |

0,2784 |

0,0684 |

0,0198 |

0,1091 |

0,0636 |

0,0159 |

0,0926 |

Примітки. ББ -- апроксимадія Беекмана - Боверса; ДВ - апроксимація де Вільдера; диф. - дифузійна апроксимація; Рені - апроксимація Рені; експ. - експоненціальна апроксимація; Лунд. - апроксимація Лундберга; середнє - середнє значення за шістьма апроксимаціями.

Таблиця 27.8. Оцінка ймовірності банкрутства страхових компаній України (стандартний гамма-розподіл,

Відносна страхова надбавка - ЗО % , середні виплати - 100 000 грн, точність - 10~4 % )

|

З/п |

Страхова компанія |

Страхові резерви станом на 01.04.2005, тис. грн |

Апроксимації, % | ||||||

|

ББ |

ДВ |

Диф. |

Рені |

Експ. |

Лунд. |

Середнє | |||

|

51 |

АСКО-МВДСЕР-ВІС |

5 958,6 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

52 |

АВІОНІКА |

5 403,1 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

53 |

ІНПРО |

5173,7 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

54 |

КАШТАН |

5129,3 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

55 |

АСКО-ДОНБАС-ПІВНІЧНИЙ |

5 017,6 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

56 |

УКРГАЗ |

4 926,5 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

57 |

ОРІАНА |

4 925,2 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

58 |

УКРЕКСІМСТ-РАХ |

4 753,7 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

59 |

ОРАНТА-СІЧ |

4 733,6 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

60 |

ВІЙСЬКОВО-СТРАХОВА КОМПАНІЯ |

4 681,9 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

61 |

РЕНЕСАНС |

4 641,1 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

62 |

ГАРАНТ-СИСТЕМА |

4 585,4 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

Продовження табл. 27.8

|

З/п |

Страхова компанія --- |

Страхові резерви станом на 01.04.2005, тис. грн |

Апроксимації, % | ||||||

|

ББ |

1 ДВ |

Диф. |

Рені |

Експ. |

Лунд. |

Середнє | |||

|

63 |

ОРАНТА-ЛУ-ГАНЬ |

4 454,7 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

64 |

ГАЛИЦЬКА |

4 402,7 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

65 |

РАРИТЕТ |

4 208,6 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

66 |

КИЇВ-ЕНЕРГО-ПОЛІС |

4 064,5 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

67 |

ЕНЕРГОРЕЗЕРВ |

3 940,9 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

68 |

МІЖНАРОДНА СТРАХОВА КОМПАНІЯ |

3 843,1 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

69 |

ДИСКО |

3 684,8 |

0,0001 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

70 |

АЕЛІТА |

3 464,7 |

0,0002 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

71 |

СОЛІДАРНІСТЬ |

3 416 |

0,0002 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

|

72 |

АЗОВ |

3154,8 |

0,0005 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0000 |

0,0001 |

|

78 |

ГЛОБУС |

2 804,9 |

0,0018 |

0,0001 |

0,0000 |

0,0002 |

0,0001 |

0,0000 |

0,0004 |

|

74 |

ГАРАНТІЯ |

2 756,4 |

0,0022 |

0,0001 |

0,0000 |

0,0002 |

0,0001 |

0,0000 |

0,0004 |

|

75 |

ЮПІТЕР-М |

2 682,3 |

0,0028 |

0,0001 |

0,0000 |

0,0003 |

0,0001 |

0,0000 |

0,0006 |

|

76 |

ФОНД СТРАХОВИХ ГАРАНТІЙ |

2 623,7 |

0,0035 |

0,0002 |

0,0000 |

0,0004 |

0,0001 |

0,0000 |

0,0007 |

Закінчення табл. 27.8

|

№ з/п |

Страхова компанія |

Страхові резерви станом на 01.04.2005, тис. грн |

Апроксимації, % | ||||||

|

ББ |

ДВ |

Диф. |

Рені |

Експ. |

Лунд. |

Середнє | |||

|

77 |

ДНІСТЕР |

2 613,8 |

0,0036 |

0,0002 |

0,0000 |

0,0004 |

0,0002 |

0,0000 |

0,0007 |

|

78 |

ДАСК |

2 283,5 |

0,0120 |

0,0009 |

0,0001 |

0,0020 |

0,0008 |

0,0001 |

0,0027 |

|

79 |

ІНСПОЛ |

2 139,4 |

0,0203 |

0,0019 |

0,0003 |

0,0040 |

0,0017 |

0,0002 |

0,0047 |

|

80 |

САТІС |

2 048,6 |

0,0282 |

0,0030 |

0,0005 |

0,0060 |

0,0026 |

0,0004 |

0,0068 |

|

81 |

КИЙ АВІА ГАРАНТ |

1 847,4 |

0,0586 |

0,0081 |

0,0015 |

0,0152 |

0,0073 |

0,0012 |

0,0153 |

|

82 |

СКАРБНИЦЯ |

1 835,8 |

0,0611 |

0,0086 |

0,0016 |

0,0161 |

0,0078 |

0,0013 |

0,0161 |

|

83 |

УКРАЇНСЬКА ЕКОЛОГІЧНА СТРАХОВА КОМПАНІЯ |

1415 |

0,2846 |

0,0705 |

0,0206 |

0,1122 |

0,0655 |

0,0165 |

0,0950 |

|

84 |

МИР |

1404,5 |

0,2958 |

0,0743 |

0,0219 |

0,1177 |

0,0691 |

0,0175 |

0,0994 |

|

85 |

ДИНАСТІЯ |

1106 |

0,8892 |

0,3305 |

0,1312 |

0,4668 |

0,3141 |

0,1052 |

0,3728 |

|

86 |

ОСК РЕЗЕРВ |

1065,7 |

1,0326 |

0,4043 |

0,1671 |

0,5623 |

0,3853 |

0,1339 |

0,4476 |

Примітки. ББ - апроксимація Беекмана - Боверса; ДВ - апроксимація де Вільдера; диф. - дифузійна апроксимація; Рені - апроксимація Рені; експ. - експоненціальна апроксимація; Лунд. - апроксимація Лундберга; середнє - середнє значення за шістьма апроксимаціями.

Таблиця 27.9. Оцінка ймовірності банкрутства страхових компаній України (стандартний гамма-розподіл,

Відносна страхова надбавка - ЗО % , середні виплати - 200 000 грн, точність - 10-4 %)

|

№ з/п |

Страхова компанія |

Страхові резерви станом на 01.04.2005, тис. грн. |

Апроксимації, % | ||||||

|

ББ |

ДВ |

Диф. |

Рені |

Експ. |

Лунд. |

Середнє | |||

|

51 |

АСКО-МЕДСЕР-ВІС |

5 958,6 |

0,0010 |

0,0000 |

0,0000 |

0,0001 |

0,0000 |

0,0000 |

0,0002 |

|

52 |

АВІОНІКА |

5 403,1 |

0,0027 |

0,0001 |

0,0000 |

0,0003 |

0,0001 |

0,0000 |

0,0005 |

|

53 |

ШПРО |

5173,7 |

0,0040 |

0,0002 |

0,0000 |

0,0005 |

0,0002 |

0,0000 |

0,0008 |

|

54 |

КАШТАН |

5 129,3 |

0,0043 |

0,0002 |

0,0000 |

0,0006 |

0,0002 |

0,0000 |

0,0009 |

|

55 |

АСКО-ДОНБАС-ПІВНІЧНИЙ |

5 017,6 |

0,0053 |

0,0003 |

0,0000 |

0,0007 |

0,0003 |

0,0000 |

0,0011 |

|

56 |

УКРГАЗ |

4 926,5 |

0,0063 |

0,0004 |

0,0000 |

0,0009 |

0,0003 |

0,0000 |

0,0013 |

|

57 |

ОРІАНА |

4 925,2 |

0,0063 |

0,0004 |

0,0000 |

0,0009 |

0,0003 |

0,0000 |

0,0013 |

|

58 |

УКРЕКСІМСТ-РАХ |

4 753,7 |

0,0086 |

0,0006 |

0,0001 |

0,0013 |

0,0005 |

0,0001 |

0,0018 |

|

59 |

ОРАНТА-СІЧ |

4 733,6 |

0,0089 |

0,0006 |

0,0001 |

0,0014 |

0,0005 |

0,0001 |

0,0019 |

|

60 |

ВГЙСЬКОВО- СТРАХОВА КОМПАНІЯ |

4 681,9 |

0,0098 |

0,0007 |

0,0001 |

0,0016 |

0,0006 |

0,0001 |

0,0021 |

|

61 |

РЕНЕСАНС |

4 641,1 |

0,0105 |

0,0008 |

0,0001 |

0,0017 |

0,0007 |

0,0001 |

0,0023 |

|

62 |

ГАРАНТ-СИСТЕМА |

4 585,4 __ |

0,0116 |

0,0009 |

0,0001 |

0,0020 |

0,0008 |

0,0001 |

0,0026 |

Продовження табл. 27.9

|

№ з/п |

Страхова компанія |

Страхові резерви станом на 01.04.2005, тис. грн. |

Апроксимації, % | ||||||

|

ББ |

1 ДВ |

1 Диф. |

Рені |

Експ. |

Лунд. |

Середнє | |||

|

63 |

ОРАНТА-ЛУ-ГАНЬ |

4 454,7 |

0,0147 |

0,0012 |

0,0002 |

0,0026 |

0,0011 |

0,0001 |

0,0033 |

|

64 |

ГАЛИЦЬКА |

4 402,7 |

0,0162 |

0,0014 |

0,0002 |

0,0030 |

0,0012 |

0,0001 |

0,0037 |

|

65 |

РАРИТЕТ |

4 208,6 |

0,0230 |

0,0022 |

0,0003 |

0,0047 |

0,0020 |

0,0003 |

0,0054 |

|

66 |

КИЇВ-ЕНЕРГО-ПОЛІС |

4 064,5 |

0,0299 |

0,0032 |

0,0005 |

0,0065 |

0,0029 |

0,0004 |

0,0072 |

|

67 |

ЕНЕРГОРЕЗЕРВ |

3 940,9 |

0,0374 |

0,0044 |

0,0007 |

0,0086 |

0,0039 |

0,0006 |

0,0093 |

|

68 |

МІЖНАРОДНА СТРАХОВА КОМПАНІЯ |

3 843,1 |

0,0447 |

0,0056 |

0,0010 |

0,0108 |

0,0050 |

0,0008 |

0,0113 |

|

69 |

ДИСКО |

3 684,8 |

0,0596 |

0,0083 |

0,0016 |

0,0156 |

0,0075 |

0,0013 |

0,0157 |

|

70 |

АЕЛІТА |

3 464,7 |

0,0891 |

0,0144 |

0,0031 |

0,0259 |

0,0131 |

0,0025 |

0,0247 |

|

71 |

СОЛІДАРНІСТЬ |

3 416 |

0,0974 |

0,0163 |

0,0035 |

0,0290 |

0,0148 |

0,0028 |

0,0273 |

|

72 |

АЗОВ |

3 154,8 |

0,1569 |

0,0313 |

0,0078 |

0,0530 |

0,0288 |

0,0062 |

0,0473 |

|

73 |

ГЛОБУС |

2 804,9 |

0,2980 |

0,0751 |

0,0222 |

0,1188 |

0,0699 |

0,0178 |

0,1003 |

|

74 |

ГАРАНТІЯ |

2 756,4 |

0,3257 |

0,0847 |

0,0256 |

0,1329 |

0,0790 |

0,0205 |

0,1114 |

|

75 |

ЮПІТЕР-М |

2 682,3 |

0,3733 |

0,1020 |

0,0320 |

0,1577 |

0,0953 |

0,0257 |

0,1310 |

|

76 |

ФОНД СТРАХОВИХ ГАРАНТІЙ |

2 623,7 |

0,4158 |

0,1181 |

0,0382 |

0,1805 |

0,1106 |

0,0306 |

0,1490 |

Розподіл), то для цього досить лише визначити перші три моменти цієї функції розподілу і ввести отримані формули, а також формули для математичного сподівання та дисперсії розподілу, до відповідних клітин електронної таблиці, в якій проводились розрахунки. Всі значення та оцінки ймовірності банкрутства одразу автоматично будуть перераховані згідно з новими параметрами та новою функцією розподілу.

Схожі статті

-

Досить важливим є питання, яка з наведених оцінок дає найточніший результат для ймовірності банкрутства залежно від різних значень параметрів функції...

-

Досить важливим є питання, яка з наведених оцінок дає найточніший результат для ймовірності банкрутства залежно від різних значень параметрів функції...

-

Страхування - Базилевич В. Д. - 23.1. Точні та наближені методи обчислення ймовірності банкрутства

23.1. Точні та наближені методи обчислення ймовірності банкрутства. 23.2. Принципи призначення страхових премій. Індивідуальні позови становлять інтерес...

-

Страхування - Базилевич В. Д. - Розділ 27. ДИНАМІЧНА МОДЕЛЬ БАНКРУТСТВА

27.1. Класична модель ризику. 27.2. "Практичні" оцінки ймовірності банкрутства В класичній моделі ризику, дифузійна апроксимація процесу ризику. 27.3....

-

Фактично явну формулу для ймовірності банкрутства Ц/(и) В класичній моделі ризику, що розглядалася у попередньому підрозділі, можна вказати лише для того...

-

Страхування - Базилевич В. Д. - 23.2. Принципи призначення страхових премій

Сума р, за яку людина або організація купує собі страховку, називається премією. Питання про те, яку плату страхова компанія повинна призначати за те, що...

-

Страховики, що здійснюють страхування життя, зобов'язані вести персоніфікований облік договорів страхування життя. За колективними договорами зі...

-

Страхування - Базилевич В. Д. - Ймовірність банкрутства в класичній моделі ризику

Природно поставити питання про ймовірність банкрутства страхової компанії, яка має початковий капітал u, на інтервалі часу [0, + ао). Позначимо цю...

-

Страхування - Базилевич В. Д. - 19.3. Тенденції розвитку страхового ринку України

Особливістю українського страхового ринку є те, що він останніми роками розвивався на фоні зростання макроекономічних показників (ВВП, доходів...

-

Страхування - Базилевич В. Д. - 26.1. Точні та наближені методи розрахунку ймовірності банкрутства

26.1. Точні та наближені методи розрахунку ймовірності банкрутства. 26.2. Складені пуассонівський та від'ємний біноміальний розподіли. Так само, як і в...

-

Страхування - Базилевич В. Д. - Загальна характеристика пенсійної системи України

Загальна характеристика пенсійної системи України Пенсійне забезпечення громадян у переважній більшості країн світу здійснюється з трьох джерел: O...

-

Страхування - Базилевич В. Д. - Визначення розміру страхових платежів

Франшиза при відшкодуванні шкоди, заподіяної життю та/або здоров'ю потерпілих, не застосовується. Розмір франшизи при відшкодуванні шкоди, заподіяної...

-

Страхування - Базилевич В. Д. - Оцінка для ймовірності банкрутства в класичній моделі ризику

Природно поставити питання про ймовірність банкрутства страхової компанії, яка має початковий капітал u, на інтервалі часу [0, + ао). Позначимо цю...

-

Природно поставити питання про ймовірність банкрутства страхової компанії, яка має початковий капітал u, на інтервалі часу [0, + ао). Позначимо цю...

-

Страхування - Базилевич В. Д. - Види страхових бонусів

Оскільки страхування ануїтетів (ренти) довгострокове, виникає проблема інвестування страхових премій, отриманих від страхувальників. Страховики можуть...

-

Страхування - Базилевич В. Д. - Страхові виплати за змішаного страхування життя

Найпоширенішим є змішане страхування життя. Змішане страхування життя - це страхування життя, за якого в одному договорі об'єднується страхування від...

-

Страхування - Базилевич В. Д. - 14.3. Баланс страхової організації, фінансові ресурси страховика

Бухгалтерський баланс страхової організації є її основним фінансовим документом, який характеризує фінансові можливості та стійкість страховика. Перелік...

-

Страхування - Базилевич В. Д. - 4.2. Змішане страхування життя

Найпоширенішим є змішане страхування життя. Змішане страхування життя - це страхування життя, за якого в одному договорі об'єднується страхування від...

-

Страхування - Базилевич В. Д. - Видання Національним банком України розпоряджень

Національний банк України може видати розпорядження, за яким до відома окремого банку доводиться зміст заходу впливу, що застосовується за виявлені...

-

3 метою забезпечення економічних умов стійкого функціонування національної банківської системи, захисту інтересів вкладників та кредиторів комерційних...

-

Страхування - Базилевич В. Д. - Страхове відшкодування на території України

При настанні страхового випадку відповідно до лімітів відповідальності страховика Відшкодовується оцінена шкода, Що була заподіяна в результаті ДТП...

-

Розділ 1 . Економічна природа страхування та Його роль У ринковій економіці. Розділ 2. Ризик, управління ризиком у страхуванні Розділ 3. Класифікація...

-

Необхідність формування страхового фонду пов'язана з потребою в страховому захисті, яка може бути задоволена завдяки коштам, нагромадженим у страхових...

-

Економічна природа будь-якого явища криється в економічних інтересах учасників певного процесу чи явища. Економічна природа страхування виявляється у...

-

Розділ 1 . Економічна природа страхування та Його роль У ринковій економіці. Розділ 2. Ризик, управління ризиком у страхуванні Розділ 3. Класифікація...

-

Страхування - Базилевич В. Д. - Індивідуальне та групове страхування життя

Якщо страхова сума залишається незмінною, то величина страхових внесків обернено залежна від строку дії договору. При підписанні договору зі страхування...

-

Страхування - Базилевич В. Д. - Вплив різних чинників на величину внесків зі страхування життя

Якщо страхова сума залишається незмінною, то величина страхових внесків обернено залежна від строку дії договору. При підписанні договору зі страхування...

-

Страхування - Базилевич В. Д. - 4.1. Зміст і структура (види) страхування життя

Розділ 4. Страхування життя. Розділ 5. Страхування від нещасних випадків. Розділ 6. Медичне страхування. Розділ 7. Пенсійне страхування. Розділ 4....

-

Страхування - Базилевич В. Д. - Види ануїтетів

O Страхувальник має право змінити умови нагромадження страхових внесків. Так, якщо у страхувальника змінився обсяг доходу, він може змінити обсяг внесків...

-

Страхування - Базилевич В. Д. - Права страхувальника щодо змін у договорі страхування ануїтетів

O Страхувальник має право змінити умови нагромадження страхових внесків. Так, якщо у страхувальника змінився обсяг доходу, він може змінити обсяг внесків...

Страхування - Базилевич В. Д. - 27.5. Обчислення оцінок імовірностей банкрутства страхових компаній України