Страхування - Базилевич В. Д. - 18.4. Контроль за діяльністю банків та заходи впливу з боку Національного банку України

3 метою забезпечення економічних умов стійкого функціонування національної банківської системи, захисту інтересів вкладників та кредиторів комерційних банків Національний банк України встановлює для всіх комерційних банків обов'язкові економічні нормативи (рис. 18.2).

Контроль за дотриманням комерційними банками встановлених економічних нормативів здійснюється щоденно (за щоденними формами звітності) та щомісячно (на підставі форм звітності за 1-ше число місяця).

Метою діяльності служб банківського нагляду Національного банку України є заохочення внутрішнього "самонагляду" тих комерційних банків, які він контролює. Це вимагає від керівництва банків розроблення та впровадження відповідних механізмів управління ризиком з метою забезпечення фінансової стійкості та дотримання вимог законодавчих та нормативних актів.

Основне завдання банківського нагляду полягає в тому, щоб за допомогою використання прийомів як попереднього, так і поточного контролю забезпечити безперервний нагляд за банками.

Поточний контроль здійснюється шляхом інспектування банків та їх установ, а також розроблення і вжиття заходів щодо їх організаційного зміцнення та фінансового оздоровлення.

Виїзне інспектування банків та банківських установ, яке здійснюється працівниками (інспекторами) системи банківського нагляду Національного банку України, передбачає виконання ряду процедур, які відповідають обсягу обстеження, оцінку різних сторін банківської діяльності, висновки та визначення заходів контролю за виконанням рекомендацій інспекторів.

Інспектування може бути комплексним (загальним) або тематичним, метою якого є вивчення одного з аспектів діяльності банку або виконання визначених нормативних чи законодавчих актів. Окрім цього, системою банківського нагляду в межах повноважень, передбачених чинним законодавством для Національного банку України, виконуються спеціальні перевірки банків та банківських установ за дорученням правоохоронних органів.

Порядок проведення виїзного інспектування банків і банківських установ визначено у "Положенні про планування та порядок проведення інспекційних перевірок", яке затверджено постановою Правління Національного банку України від 17 липня 2001 р. № 276 (зі змінами та доповненнями). У цьому документі викладені загальні поняття процесу виїзного інспектування банків та методи практичного здійснення виїзних інспекцій.

Мета виїзного інспектування полягає перш за все в тому, щоб забезпечити безпеку та фінансову стабільність банківської системи, впевненість суспільства у її надійності, захист інтересів вкладників і кредиторів, приведення банківської діяльності у відповідність до встановлених нормативів та законодавчих вимог. Крім того, виїзне інспектування банків дає можливість зрозуміти характер, масштаби та причини проблем у банках, забезпечує фактичне обгрунтування виправних заходів впливу, рекомендацій та вказівок системи банківського нагляду.

Виїзне інспектування банків та банківських установ дозволяє системі банківського нагляду Національного банку України обстежити цілу низку основних питань банківської діяльності:

O точність представленої банком звітності;

O операції і загальний стан банку;

O якість кредитного портфеля й достатність резервів для покриття можливих збитків;

O адекватність системи управління ризиками банку й процедур внутрішнього контролю;

O компетентність менеджерів;

O адекватність бухгалтерської й управлінської інформаційних систем;

O чи відповідає діяльність банку чинному банківському законодавству і регулятивним актам, а також умовам наданої ліцензії на виконання банківських операцій;

O проблеми, які були виявлені в ході попередніх виїзних інспекцій, та інші питання банківської діяльності.

Кожне виїзне інспектування банку або банківської установи згідно з "Методичними вказівками" передбачає щонайменше виконання процедур, необхідних для визначення комплексної рейтингової оцінки банку за системою CAMELS.

Результати інспектування оформляються в ході інспектування проміжними аналітичними довідками, які погоджуються з відповідними керівниками структурних підрозділів банку або банківської установи, і у зведеному вигляді відображаються у звіті про інспектування. Звіт про інспектування включає підсумковий виконавчий звіт та довідки стосовно всіх основних сфер інспектування. Звіт про інспектування - це документ Національного банку України, в якому членам Ради та Правління банку або вищому керівництву банківської установи передаються матеріали інспектування. Він є офіційним документом Національного банку України, в якому викладаються висновки та рекомендації системи банківського нагляду.

Крім того, у зв'язку з поступовим переходом до нагляду на основі оцінки ризиків, за результатами проведених комплексних інспекційних перевірок за системою CAMELS поряд із проміжними довідками і звітом про інспектування складаються окремі довідки за кожною категорією ризику та заповняється матриця ризиків. При написанні звіту окремо виділяються рекомендації банку на основі оцінки ризиків.

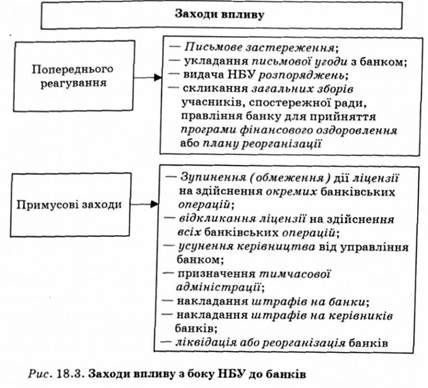

За результатами як попереднього, так і поточного контролю, НБУ може застосовувати заходи впливу до банків, що порушують законодавство та економічні нормативи (рис. 18.3).

Розглянемо більш детально заходи впливу, яких вживає Національний банк України до банків та інших осіб, які є об'єктом перевірки НБУ.

Схожі статті

-

Страхування - Базилевич В. Д. - Розділ 18. РЕГУЛЮВАННЯ ТА НАГЛЯД ЗА БАНКІВСЬКОЮ ДІЯЛЬНІСТЮ В УКРАЇНІ

18.1. Організаційні засади регулювання банківської діяльності та банківського нагляду. 18.2. Базельський комітет та його роль у формуванні системи...

-

18.1. Організаційні засади регулювання банківської діяльності та банківського нагляду. 18.2. Базельський комітет та його роль у формуванні системи...

-

Протягом останніх десятиріч система банківського нагляду поступово набувала міжнародного характеру, що було пов'язано з інтернаціоналізацією банківської...

-

Страхування - Базилевич В. Д. - 17.2. Державний нагляд за страховою діяльністю

Страховий ринок України з самого початку його становлення потребував опіки держави, хоча спеціального державного органу, який би здійснював цю функцію,...

-

Страхування - Базилевич В. Д. - 18.3. Реєстрація банків та ліцензування банківської діяльності

Реєстрація банків здійснюється Національним банком шляхом внесення відповідного запису до Державного реєстру банків, після чого банк набуває статусу...

-

Страхування - Базилевич В. Д. - 11.5. Особливості іпотечного страхування банків

Іпотечне кредитування є одним із тих напрямів ринку фінансових послуг, який динамічно розвивається та покликаний створити механізм довгострокового...

-

Страхування - Базилевич В. Д. - Загальна характеристика пенсійної системи України

Загальна характеристика пенсійної системи України Пенсійне забезпечення громадян у переважній більшості країн світу здійснюється з трьох джерел: O...

-

Страхування - Базилевич В. Д. - 11.3. Страхування депозитів

Для успішної кредитної діяльності комерційним банкам потрібні значні кредитні ресурси. З метою їх поповнення банки широко залучають кошти юридичних та...

-

Страхування - Базилевич В. Д. - Страхове відшкодування на території України

При настанні страхового випадку відповідно до лімітів відповідальності страховика Відшкодовується оцінена шкода, Що була заподіяна в результаті ДТП...

-

Страхування - Базилевич В. Д. - 11.6. Інтеграція банківської та страхової сфери: стратегічні альянси

Стратегічні альянси відіграють одну з провідних ролей в економіках розвинутих країн світу. Вони є головною складовою глобальної конкуренції, дають змогу...

-

Страхування - Базилевич В. Д. - 7.2. Страхування додаткової пенсії

Загальна характеристика пенсійної системи України Пенсійне забезпечення громадян у переважній більшості країн світу здійснюється з трьох джерел: O...

-

Страхування - Базилевич В. Д. - Недержавне пенсійне страхування

Загальна характеристика пенсійної системи України Пенсійне забезпечення громадян у переважній більшості країн світу здійснюється з трьох джерел: O...

-

Страхування - Базилевич В. Д. - 3.1. Класифікація: зміст, наукове та практичне значення

3.1. Класифікація: зміст, наукове та практичне значення. 3.2. Класифікація за метою страхування. Комерційне та соціальне страхування. 3.3. Класифікація...

-

Страхування - Базилевич В. Д. - Розділ З. КЛАСИФІКАЦІЯ СТРАХУВАННЯ

3.1. Класифікація: зміст, наукове та практичне значення. 3.2. Класифікація за метою страхування. Комерційне та соціальне страхування. 3.3. Класифікація...

-

Страхування - Базилевич В. Д. - Значення страхування життя для окремої особи та для суспільства

Значення страхування життя для окремої особи та для суспільства Страхування життя є важливим засобом соціального забезпечення людини. Для працездатного...

-

Значення страхування життя для окремої особи та для суспільства Страхування життя є важливим засобом соціального забезпечення людини. Для працездатного...

-

Розділ 1 . Економічна природа страхування та Його роль У ринковій економіці. Розділ 2. Ризик, управління ризиком у страхуванні Розділ 3. Класифікація...

-

Розділ 1 . Економічна природа страхування та Його роль У ринковій економіці. Розділ 2. Ризик, управління ризиком у страхуванні Розділ 3. Класифікація...

-

Розділ 13. Перестрахування І співстрахування. Розділ 13. ПЕРЕСТРАХУВАННЯ ІСПІВСТРАХУВАННЯ 3.1, Необхідність, зміст і перспективи розвитку співстрахування...

-

Страхування - Базилевич В. Д. - 15.3. Бюджетування фінансової діяльності страхової організації

Одним із напрямів діяльності страхової організації, що забезпечують її фінансову стабільність, є фінансове управління нею на основі бюджетування....

-

Кінцевий фінансовий результат Страхової організації визначається як різниця між її доходами та витратами. Доходи страхової організації - це сукупна сума...

-

Страхування - Базилевич В. Д. - 14.3. Баланс страхової організації, фінансові ресурси страховика

Бухгалтерський баланс страхової організації є її основним фінансовим документом, який характеризує фінансові можливості та стійкість страховика. Перелік...

-

Страхування - Базилевич В. Д. - Нетехнічні ризики

Інвестиційні напрями страхової компанії регламентуються Законом України "Про страхування", яким визначається максимальна межа вкладення в певний актив,...

-

Страхування - Базилевич В. Д. - Інвестиційні ризики

Інвестиційні напрями страхової компанії регламентуються Законом України "Про страхування", яким визначається максимальна межа вкладення в певний актив,...

-

Страхування - Базилевич В. Д. - Спеціальні технічні ризики

Ризик недостатності тарифів (risk of insufficient tariffs) Пов'язаний з тим, що свідомо чи несвідомо (наприклад, у результаті недостатності даних та...

-

Страхування - Базилевич В. Д. - Поточні технічні ризики

Ризик недостатності тарифів (risk of insufficient tariffs) Пов'язаний з тим, що свідомо чи несвідомо (наприклад, у результаті недостатності даних та...

-

Страхування - Базилевич В. Д. - 13.5. Стан та перспективи розвитку перестрахування в Україні

В Україні перестрахування здійснюють переважно страхові компанії. Пояснюється це тим, що чинне страхове законодавство нашої країни не виокремлює...

-

Страхування - Базилевич В. Д. - Розділ 13. ПЕРЕСТРАХУВАННЯ ІСПІВСТРАХУВАННЯ

Розділ 13. Перестрахування І співстрахування. Розділ 13. ПЕРЕСТРАХУВАННЯ ІСПІВСТРАХУВАННЯ 3.1, Необхідність, зміст і перспективи розвитку співстрахування...

-

Страхування - Базилевич В. Д. - Частина V ПЕРЕСТРАХУВАННЯ

Розділ 13. Перестрахування І співстрахування. Розділ 13. ПЕРЕСТРАХУВАННЯ ІСПІВСТРАХУВАННЯ 3.1, Необхідність, зміст і перспективи розвитку співстрахування...

-

Страхування - Базилевич В. Д. - 6.1. Необхідність, зміст та структура медичного страхування

6.1. Необхідність, зміст та структура медичного страхування. 6.2. Обов'язкове медичне страхування. 6.3. Добровільне медичне страхування. 6.1....

Страхування - Базилевич В. Д. - 18.4. Контроль за діяльністю банків та заходи впливу з боку Національного банку України