Страхова справа - Вовчак О. Д. - 4.3. Стан і перспективи розвитку страхового ринку в Україні

Становлення України як самостійної та незалежної держави зумовило створення і розвиток страхового ринку.

Перші приватні страхові компанії, які завершили період монополії Держстраху, з'явилися в Україні на початку 1991р. Саме цей період вважають початком створення страхового ринку України.

У вітчизняній економічній літературі виділять декілька етапів розвитку страхового ринку в Україні (табл. 4.2):

Таблиця 4.2. Етапи розвитку страхового ринку в Україні

|

Етапи |

Законодавча основа |

Основні характеристики |

Висновки |

Причини гальмування |

|

1 |

2 |

3 |

4 |

5 |

|

І етап (1991- 1993 pp.) |

Закон України "Про господарські товариства" |

Нерегульований розвиток недержавного страхування, усунення монополії Укр-держстраху і, як наслідок, поява великої кількості (приблизно 800) різноманітних страхових товариств та перших великих страхових компаній: HACK "ОРАНТА", "АСКО" та ін. |

Інститут страхування як елемент ринкової економіки не сформувався |

1. Відсутність методологічної бази страхування, у тому числі невизначеність таких базових категорій, як страхова сума, платіж, тарифна ставка, нетто-ставка, навантаження та ін. 2. Відсутність методологічної бази економіки страхування, тобто невизначеність таких понять, як собівартість, дохід, прибуток страховика та джерел їхнього формування, призвела до |

|

Грубих викривлень в оподаткуванні страхової діяльності 3. Недосконалість методологічної бази бухгалтерського обліку страхових операцій | ||||

|

ІІ етап (1993- 1996 pp.) |

Декрет Кабінету Міністрів України "Про страхування" |

1. Виділення страхування в окрему галузь 2. Утворення контролюючого та регулюючого органу - Комітету у справах нагляду за страховою діяльністю (Укр-страхнагляду) 3. Утворення ловію ючого органу - Ліги страхових організацій України (ЛСОУ) |

1. Здійснено першу спробу створення цивілізованого страхового ринку 2. Підірвано довіру широких кіл населення до страхування та економічних реформ у країні |

1. Методологічну базу страхування в Декреті так і не було розроблено 2. Учасникам страхового ринку бракувало достатнього досвіду |

|

ІІІ етап (березень 1996 - Поч. 2001 pp.) |

Закон України "Про страхування" від 7 березня 1996 р. |

1. Утворення професійних об'єднань страховиків 2. Реорганізація Укр-страхнагляду 3. Удосконалення законодавчої бази зі страхування |

1. Стабілізація кількості страхових компаній 2. Наближення страхового ринку до міжнародних стандартів |

1. Недосконале регулювання страхового ринку 2. Слабкий розвиток ринку страхування життя |

Важливим чинником впливу на процеси формування нової стратегії розвитку страхового ринку, механізму регулювання і нагляду за діяльністю у сфері страхування стало прийняття Закону України "Про фінансові послуги та державне регулювання ринків фінансових послуг" від 12 липня 2001 р. та Закону України "Про внесення змін до Закону України "Про страхування" від 4 жовтня 2001 p., відповідно до яких у розвитку страхового ринку визначився й четвертий етап, який характеризується:

- посиленням вимог до статутної діяльності страховиків, а також вимог з боку державних регулюючих органів;

- реорганізацією органів страхового нагляду;

- розширенням кількості обов'язкових видів страхування та страхових продуктів загалом.

Визначальними чинниками розвитку страхового ринку України є дві групи показників (табл. 4.3):

Таблиця 4.3. Чинники впливу на розвиток страхового ринку

|

Фінансові |

Нефінансові |

|

Річний збір премій та виплати відшкодувань. |

Кваліфікація та досвід працівників |

|

Частка кожної окремої страхової компанії в зібраних преміях та у виплатах відшкодувань |

Досвід роботи страхових компаній на внутрішньому та міжнародному страховому ринках |

|

Загальна сума адміністративно-технічних витрат |

Правові, організаційні, трудові ресурси |

|

Загальний капітал компаній |

Ефективність регулювання страхового ринку |

|

Величина технічних резервів |

Асортимент страхових продуктів |

|

Економічна ефективність інвестицій |

Культура обслуговування клієнтів з боку страхових компаній |

У Концепції розвитку страхового ринку України до 2010 р. зазначено, що в сучасній економіці через страхування реалізується державна політика соціально-економічного захисту населення, а також формуються значні інвестиційні ресурси. Розвиток страхового ринку і використання його в інтересах сталого розвитку національної економіки в умовах її інтеграції у світове економічне господарство та посилення процесів глобалізації є важливим компонентом національної безпеки. Дослідження тенденцій розвитку страхового ринку України вказує на те, що нині страхування належить до групи найбільш рентабельних та найбільш динамічних галузей національної економіки, а страховий ринок є важливим сегментом фінансового ринку, що впливає на всі соціально-економічні процеси в державі.

Міжнародний досвід показує, що у розвинених країнах відношення до страхового ринку визначається як до стратегічного сектору економіки, який підвищує інвестиційний потенціал і сприяє збільшенню багатства нації. Загальна сума інвестицій, якими керують страхові компанії Європи, США та Японії, сягає 4 трлн дол. США.

Нині тенденції розвитку страхового ринку України вказують на те, що впродовж останніх років страхова справа розвивається швидкими темпами, що перетворило її на одну з найбільш динамічних і стабільно працюючих сфер національної економіки. Страхування - це одна з галузей економіки, в якій за останні роки спостерігається зростання основних показників. За роки незалежності в Україні в основному створено законодавчу та нормативну базу страхування. Це дало можливість розбудувати страховий ринок на засадах конкуренції, що сприяє підвищенню якості надання страхових послуг.

Кількість страхових компаній в Україні продовжує поступово зростати, як у галузі страхування життя, так і у галузі ризикових видів страхування. І хоча Держфінпослуг проводить політику отримання зростання кількості страхових компаній, на ринку припиняє свою діяльність менше страхових компаній, ніж створюється за аналогічний період. Станом на 1 січня 2008 р. в Україні було зареєстровано 466 страховиків, що більше на 35 страхових компаній порівняно з 1 січня 2007 р. З них кількість страховиків, що здійснювали страхування життя (СК "life"), зросла на 10 та становила 65, а кількість страховиків, що здійснювали види страхування інші, ніж страхування життя (СК "non-life"), - на 25, що становило 381 компанію. Станом на 1 січня 2008 р. кількість компаній з іноземними інвестиціями становила 78. Протягом 2007 р. до Держреєстру було включено 8 страховиків з іноземними інвестиціями, загальна сума іноземних інвестицій цих компаній становила 65,07 млн грн.

Загальна (валова) сума страхових премій, отриманих страховиками від страхування та перестрахування ризиків (від страхувальників та перестрахувальників) за 2007 p., становила 18 008,2 млн грн, з них: 5 654,4 млн грн (31,4 %) становило внутрішнє перестрахування, 112,2 млн грн (0,6 %) - премії, які надійшли від іноземних страховиків (перестрахувальників), решту - 12 241,6 млн грн (68,0 %) становили премії від страхувальників. Від страхувальників - фізичних осіб надійшло 5 170,4 млн грн (23,7 % від валових премій та 42,2 % від премій, отриманих від страхувальників). Сума чистих страхових премій (валові премії за мінусом премій з внутрішнього перестрахування) становила 12 353,8 млн грн, або 68,6 % від валових страхових премій.

На результати діяльності українського страхового ринку впливає динаміка страхування за такими його видами: частка страхування фінансових ризиків суттєво зменшилась і на 1 січня 2008 р. вона становила 21,1 % проти 24 % 2007 р. та 31,6 % - 2006 р. У той же час частка добровільного майнового страхування зростала так: у 2004 р. вона становила 39,3 %, у 2005 р. - 50,3 %, у 2006 р. досягла 56 %, а у 2007 р. зросла до 57,5 %.

В абсолютному значенні страхові премії та виплати можна поділити на три групи:

1) страхування фінансових ризиків та добровільне майнове страхування, які характеризуються великим обсягом страхових премій та виплат;

2) обов'язкове страхування відповідальності власників наземних транспортних засобів та добровільне особисте страхування - ця група характеризується високим рівнем страхових виплат;

3) недержавне обов'язкове страхування, добровільне страхування відповідальності та страхування життя, характерними ознаками яких є дуже маленький рівень страхових виплат.

Упродовж останніх років зберігається позитивна динаміка зростання активів страховиків. За 2007 р. загальні активи збільшилися на 8,2 млрд грн, а величина активів, визначених ст. 31 Закону України "Про страхування", - на 3,3 млрд грн. Станом на 1 січня 2008 р. страховики володіли активами на суму 32 213 млн грн, з них 8 612,5 млн грн інвестовано на покриття сформованих страхових резервів.

Динаміка зростання сукупного розміру активів страховиків в Україні відображена на на рис. 4.2:

Рис. 4.2. Динаміка активів та страхових резервів за 2006-2007 pp., на кінець періоду

За останні роки відбулось зростання величини сформованих страхових резервів і збільшення інвестицій страховиками. Так, величина сформованих страхових резервів на 1 січня 2005 р. сягала 8 272,2 млн грн, темп зростання порівняно з 2003 р. становив 219 %; станом на 1 січня 2006 р. вона була 5 045,8 млн грн, однак порівняно з попереднім періодом обсяги резервів зменшились на 39 %; станом на 1 січня 2006 р. страхові резерви зросли до 6 014,1 млн грн. Станом на 1 січня 2008 р. загальний обсяг сформованих страхових резервів уже становив 8 423,3 млн грн, у тому числі:

- резерви зі страхування життя - 991,3 млн грн (у 2006 р. - 604,4 млн грн);

- технічні резерви - 7 432,0 млн грн (у 2006 р. - 5 405,8 млн грн).

Щодо структури резервів, то питома вага резервів із страхування життя на початок 2006 р. становила 8 %, технічних резервів - 85 % (у тому числі резерв збитків - 7 %); на 1 січня 2008 р. зросла до 11,8 %, а технічних резервів - до 88,2 %.

Розміщення страхових резервів здійснюється відповідно до ст. 31 Закону України "Про страхування", де визначено перелік активів за відповідними категоріями. Усього розміщено активів на суму 19 330,3 млн грн. Напрями розміщення тимчасово вільних коштів страховиків відображені в табл. 4.4.

Разом із тим, основною проблемою для страховиків залишається недостатність ліквідних фінансових інструментів для проведення ефективної політики інвестування коштів. Особливо гострою є проблема забезпечення довгострокових зобов'язань за договорами страхування життя. Єдиним джерелом інвестування половини обсягу страхових резервів залишаються банківські

Таблиця 4.4. Напрями інвестування коштів страхових резервів

|

Показники |

Технічні резерви |

Резерви із страхування життя | ||

|

2000 р. |

2007 р. |

2006 р. |

2007 р. | |

|

Сформовані страхові резерви, мли грн |

5405,8 |

7432,0 |

608,3 |

991,3 |

|

Категорії активів, визначені ст. 31 Закону України "Про страхування" для представ лення страхових резервів, млн грн | ||||

|

Грошові кошти на поточних рахунках і готівка в касі |

462,5 |

886,7 |

1 29,9 |

61,7 |

|

Банківські вклади |

2548,3 |

3661,3 |

310,5 |

493,6 |

|

Нерухоме майно |

323,7 |

518,8 |

45,2 |

62,2 |

|

Права вимоги до перестраховиків |

1130,1 |

1570,8 |

62,8 |

70,2 |

|

Інвестиції в економіку України за напрямами, визначеними Кабінетом Міністрів України |

4,5 |

48,4 |

2,5 |

6,9 |

|

Інші активи (банківські метали та кредити страхувальникам) |

36,4 |

49,3 |

5,5 |

8,2 |

|

Цінні папери, в тому числі: |

1091,2 |

871,3 |

164,6 |

303,0 |

|

1) акції |

811,3 |

721,0 |

42,5 |

71,4 |

|

2) облігації |

144,9 |

62,9 |

75,1 |

116,5 |

|

3) іпотечні сертифікати |

1,6 |

0,0 |

0,0 |

0,0 |

|

4) цінні папери, що емітуються державою |

133,4 |

87,5 |

47,1 |

115,1 |

|

УСЬОГО 5596,6 |

7606,6 |

620,9 |

1005,9 |

Вклади (депозити), які мають постійну дохідність та відносну забезпеченість гарантуванням вкладів відповідно до чинного законодавства. Інші активи, що вільні від зобов'язань, найчастіше вкладаються в цінні папери (як правило, акції).

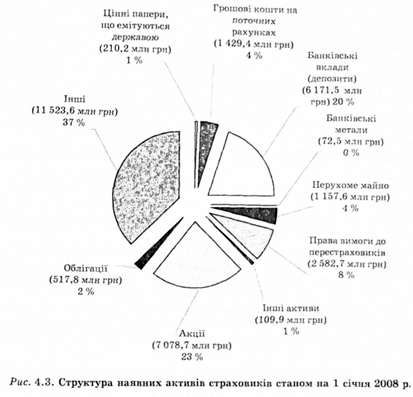

Структура активів страховиків та розміщення страхових резервів на 1 січня 2008 р. характеризують дані рис. 4.3.

Водночас показники розвитку страхової справи в Україні за останні роки дають підстави стверджувати, що інвестиційні можливості національних страхових компаній досить обмежені, насамперед, через недовіру населення до довгострокових інвестицій та невеликий набір інвестиційних інструментів. Обсяг ресурсів, які акумулюються українськими страховими компаніями, зовсім невеликий, оскільки невелика фінансова потужність самих страховиків і обсяги їх операцій. Причина, передусім, полягає у недооцінці ролі та місця страхування з боку держави, потенційних інвесторів, які можуть вкладати капітал у створення і розвиток страхових компаній, а також споживачів страхових послуг.

Вітчизняний страховий ринок має величезний потенціал розвитку, тим більше, що потреба у розвитку страхових послуг з кожним роком зростає. За

Експертними оцінками, нині в Україні застраховано лише близько 10 % ризиків. На відміну від України цей показник у розвинених країнах становить 90-95 %. Частка українського страхового ринку в загальноєвропейському обсязі страхових послуг становить 0,05 %, і це при тому, що населення України складає 7 % населення Європи.

Про потенційні можливості розширення страхових послуг свідчать дані питомої ваги страхування у структурі ВВП. Так, у 2004 р. обсяг страхових операцій в Україні становив 5,62 % ВВП, у 2005 р. цей показник знизився до 3,1 %, тоді як у країнах ЄС цей показник становив 8-12 %. У 2007 р. проникненість страхового ринку (співвідношення страхових премій до ВВП) в Україні ще знизилася до 2,5 % ВВП і залишилася на рівні 2006 p., чисті страхові премії досягли 1,7 % у ВВП, що на 0,1 відсотковий пункт перевищує аналогічний показник 2006 р.

Ринок перестрахування в Україні також недостатньо розвинений. Як наслідок, перестраховується лише третина всіх страхових платежів, а 50 % перестрахування здійснюють іноземні компанії. Особливо це стосується покриття значних ризиків, пов'язаних з авіацією, морським транспортом та космічною галуззю (авіаційні та морські ризики, ризики, пов'язані зі здоров'ям осіб, які живуть за кордоном, перестраховуються іноземними компаніями практично на 90 % від суми платежів, автомобільні ризики - до 60 %, я основні майнові ризики - до 50 %). За договорами перестрахування ризиків на початок 2008 р. українські страховики (цеденти, перестрахувальники) сплатили часток страхових премій 6 423,9 млн грн (у 2006 р. - 5 621,6 млн грн), з них:

- перестраховикам-нерезидентам - 769,5 млн грн (у 2006 р. - 561,07 млн грн);

- перестраховикам-резидентам - 5 654,4 млн грн (у 2006 р. - 5 060,55 млн грн).

Більше 20 % від валових страхових премій було сплачено перестраховикам-нерезидентам за такими видами:

- добровільного страхування: водного транспорту - 23,8 %; відповідальності власників повітряного транспорту (включаючи відповідальність перевізника) - 90,1 %; відповідальності власників водного транспорту (включаючи відповідальність перевізника) - 38,02 %;

- обов'язкового страхування: авіаційне страхування цивільної авіації - 68,38%; цивільної відповідальності оператора ядерної установки за ядерну шкоду, яка може бути заподіяна внаслідок ядерного інциденту, - 49,5 %.

Загальна сум а часток страхових виплат, отриманих від перестраховиків, станом на 1 січня 2008 р. становила 654,7 млн грн (у 2006 р. - 396,3 млн гри), у тому числі отримано від:

- перестраховиків-нерезидентів - 325,7 млн грн (у 2006 р. - 122,9 мли грн);

- перестраховиків-резидентів - 329,0 млн грн (у 2006 р. - 273,4 млн грн).

Водночас нові умови перестрахування за кордоном змусили українських страховиків майже відмовитися від перестрахування у нерезидентів та користуватися їх послугами тільки у тих випадках, коли об'єкт неможливо перестрахувати на українському ринку або цього вимагають умови співпраці з іноземними партнерами.

Розвиток ефективного страхового ринку України потребує розв'язання проблем, пов'язаних зі страхуванням життя, пенсійним, медичним страхуванням та страхуванням цивільної відповідальності власників транспортних засобів.

Страхування життя як надійне джерело інвестиційних ресурсів становить на ринку страхових послуг найменшу частку (на початок 2008 р. - 4,4 %), тоді як у країнах із розвиненою екопомікою цей показник дорівнює ЗО-40 %. Щороку питома частка платежів зі страхування життя в загальній структурі платежів зменшується. Ринок страхування життя в Україні є досить монополізованим, на перші три страхові компанії припадає 52 % страхових премій, а на перші десять компаній - 86 %, це свідчить про те, що на ринку реально працює трохи більше 20 компаній із 65 зареєстрованих як компанії зі страхування життя.

На початку 2008 р. та за 2007 р. значний рівень конкуренції спостерігався на ринку видів страхування інших, ніж страхування життя, а помірна монополізація - на ринку страхування життя.

Розвиток страхового ринку стримує слабкий розвиток та недосконалість таких соціально важливих видів страхування, як пенсійне й медичне страхування.

Законом України "Про страхування" встановлено обов'язкове страхування автоцивільної відповідальності власників наземних транспортних засобів. Однак проведення цього виду страхування стримується відсутністю у відповідних законодавчих актах норм, які регулюють це питання. До такого обов'язкового страхування залучено не всіх власників транспортних засобів.

Негативний вплив на розвиток страхового ринку в Україні здійснюють:

- відсутність економічної стабільності, сталого зростання виробництва, неплатоспроможність населення та дефіцит фінансових ресурсів;

- значна взаємна заборгованість, накопичення неплатежів і збитковість більшості підприємств;

- неповна та фрагментарна законодавча база, відсутність державних преференцій на страховому ринку, неефективний контроль з боку держави, прояви монополізму;

- високий рівень інфляції (понад 15-20% у 2007-2008 рр.), унаслідок чого здійснення довгострокових (накопичувальних) видів страхування в національній валюті є неможливим;

- слабкий розвиток фондового ринку, що не дає змоги використовувати цінні папери як категорію активів для захищеного розміщення страхових резервів;

- відсутність вторинного ринку страхових послуг, механізмів ефективної взаємодії банківського та страхового сектору економіки, низький рівень розвитку допоміжної інфраструктури страхового ринку;

- неналежний рівень інформації про стан і можливості страхового ринку, довіри населення до страхування.

Нині беззаперечним лідером світового ринку страхування є США. На цю країну припадає третина всіх отриманих страхових премій. Друге місце посідає японський страховий ринок, при цьому варто зазначити, що тільки в Японії така велика різниця між обсягами премій з ризикових видів страхування та страхування життя.

Найбільш розвинені європейські країни, до яких належать Велика Британія, Франція, Німеччина та Італія, займають місця з 3-го по б-те відповідно, а за ними йде Південна Корея, яка потіснила Канаду з 7-го місця. Загалом на перші 10 найбільших національних ринків світу припадає 80,8 % усіх страхових премій, на перші 12 - 84 %.

За результатами проведеного аналізу можна зробити загальний висновок, що український страховий ринок став більш класичним, поступово набирають темпи так звані соціальні види страхування (медичне страхування, обов'язкове страхування цивільної відповідальності власників наземних транспортних засобів, страхування життя), але недостатньо розвинута законодавча база не дає змогу вийти цим видам страхування на перші позиції. Потрібно зазначити і позитивні тенденції: зменшення обсягів перестрахування у нерезидентів та зменшення обсягів перестрахування у сукупному обсязі отриманих страхових премій.

Наявні проблеми розвитку інвестиційної діяльності страховиків та інвестиційного потенціалу страхового ринку в Україні дають підстави для розробки концептуальних напрямів розвитку як самого страхового ринку, так і ефективного використання інвестиційних можливостей страховиків. З урахуванням концептуальних підходів розвитку страхового ринку в Україні має сприяти:

- відновлення довіри населення до страховиків, що вимагає серйозних, зрозумілих для потенційних клієнтів, гарантій повернення вкладених коштів і нарахованих на них відсотків;

- набуття страховиками прав інституційних інвесторів та надання їм ширших можливостей щодо інвестування страхових резервів та вільних ресурсів, а саме - можливості конвертувати гривні у валюту, вкладати кошти страхових резервів у житлове будівництво, іпотеку тощо;

- підвищення стійкості та потужності страхових компаній, їх авторитету у вітчизняних та іноземних інвесторів шляхом підвищення розмірів власного капіталу, покращення організації роботи, надання якісних страхових послуг, безумовного виконання прийнятих на себе зобов'язань;

- посилення контролю за діяльністю страховиків з боку органів страхового нагляду, застосування ними своєчасних заходів, які попереджують неплатоспроможність страховиків;

- розвиток системи перестрахування;

- створення нормативної бази, яка регулює права, обов'язки та відповідальність сторін за договорами перестрахування;

- створення системи гарантій виконання зобов'язань за договорами страхування, укладеними неплатоспроможними та збанкрутілими страховими організаціями;

- стабілізація фінансового стану всіх суб'єктів економіки та населення;

- активізація ролі держави та її органів у зміцненні та розвитку страхового ринку, формуванні державних пріоритетів у його розвитку, створенні конкурентного середовища на страховому ринку;

- розвиток законодавчої бази страхування, яка б враховувала сучасну ситуацію на страховому ринку;

- удосконалення організаційної структури та створення інфраструктури страхового ринку на рівні світових вимог;

- інтеграція страхового ринку України до світового ринку страхування та створення сучасної моделі ефективного управління страховими резервами.

Для розширення можливостей проведення страхових операцій і підвищення ролі страховиків в інвестиційному процесі мають бути суттєво збільшені розміри власного капіталу страховиків. Тільки великі страхові організації можуть акумулювати у вигляді джерел інвестицій значні кошти та викликати довіру з боку потенційних клієнтів.

У перспективі страховому ринку, перш за все, варто очікувати позитивних законодавчих змін, які відкриють для страхових компаній нові можливості в їх бізнесі.

Схожі статті

-

Страхова справа - Вовчак О. Д. - 4.1. Поняття страхового ринку та його структура

4.1. Поняття страхового ринку та його структура 4.2. Страхові посередники, їх роль на страховому ринку 4.3. Стан і перспективи розвитку страхового ринку...

-

Страхова справа - Вовчак О. Д. - 1.2. Необхідність страхового захисту та його форми

Невід'ємною ознакою існування людства є ризик, навіть тоді, коли пре нього невідомо. Для людини з давніх-давен джерелом певних загроз або ризиків було...

-

Страхова справа - Вовчак О. Д. - Тема 1 ІСТОРИЧНІ ВИТОКИ, СУТНІСТЬ, ПРИНЦИПИ ТА РОЛЬ СТРАХУВАННЯ

"Розтлумачте значення слів, і ви врятуєте людство від половини його помилок" Р. Декар Тема 1. Історичні витоки, сутність, принципи та роль страхування....

-

Страхова справа - Вовчак О. Д. - 1.1. Історичні витоки страхування

"Розтлумачте значення слів, і ви врятуєте людство від половини його помилок" Р. Декар Тема 1. Історичні витоки, сутність, принципи та роль страхування....

-

Страхова справа - Вовчак О. Д. - 1.5. Роль та значення страхування в системі економічних відносин

Нині страхування є важливим атрибутом, елементом ринкових відносин, як товар, гроші, власність, кредит тощо. Світова практика не виробила більш...

-

Страхова справа - Вовчак О. Д. - Розділ І ТЕОРЕТИЧНІ ЗАСАДИ СТРАХОВОЇ СПРАВИ

"Розтлумачте значення слів, і ви врятуєте людство від половини його помилок" Р. Декар Тема 1. Історичні витоки, сутність, принципи та роль страхування....

-

Страхова справа - Вовчак О. Д. - 4.2. Страхові посередники, їх роль на страховому ринку

Відповідно до ст. 15 Закону України "Про страхування", страхова діяльність в Україні може проводитись за участю страхових посередників. їх діяльність...

-

Страхова справа - Вовчак О. Д. - Тема 4 СТРАХОВИЙ РИНОК

4.1. Поняття страхового ринку та його структура 4.2. Страхові посередники, їх роль на страховому ринку 4.3. Стан і перспективи розвитку страхового ринку...

-

Страхова справа - Вовчак О. Д. - ПЕРЕДМОВА

В умовах ринкової економіки особливого значення набувають питання страхування підприємницької діяльності, адже ця сфера фінансових відноси: є важливим...

-

Страхова справа - Вовчак О. Д. - Тема 2 КЛАСИФІКАЦІЯ СТРАХУВАННЯ

2.1. Основні підходи до класифікації страхування 2.2. Класифікація страхування за об'єктами: галузі, підгалузі та види страхування 2.3. Форми проведення...

-

Страхова справа - Вовчак О. Д. - Страховий інтерес

Страхування як система економічних відносин грунтується на таких специфічних принципах: вільний вибір страхувальником страховика, а страховиком - виду...

-

Класифікація за об'єктами є найбільш поширеною й узагальненою. Об'єкт страхування є головним чинником, від якого залежить характер та основні умови...

-

Класифікація за об'єктами є найбільш поширеною й узагальненою. Об'єкт страхування є головним чинником, від якого залежить характер та основні умови...

-

Страхова справа - Вовчак О. Д. - 2.1. Основні підходи до класифікації страхування

2.1. Основні підходи до класифікації страхування 2.2. Класифікація страхування за об'єктами: галузі, підгалузі та види страхування 2.3. Форми проведення...

-

Страхова справа - Вовчак О. Д. - 1.4. Принципи та функції страхування

Страхування як система економічних відносин грунтується на таких специфічних принципах: вільний вибір страхувальником страховика, а страховиком - виду...

-

Страхова справа - Вовчак О. Д. - 3.3. Управління страховими ризиками

Управління ризиками у страхуванні відрізняється від управління ризиками в інших сферах бізнесу, що зумовлено специфічністю самого страхування. Страхова...

-

Страхова справа - Вовчак О. Д. - 3.1. Поняття та економічна суть страхових ризиків

3.1. Поняття та економічна суть страхових ризиків 3.2. Класифікація та характеристика ризиків у страхуванні 3.3. Управління страховими ризиками Базові...

-

Страхова справа - Вовчак О. Д. - Тема 3 ПОНЯТТЯ СТРАХОВИХ РИЗИКІВ ТА ЇХ КЛАСИФІКАЦІЯ

3.1. Поняття та економічна суть страхових ризиків 3.2. Класифікація та характеристика ризиків у страхуванні 3.3. Управління страховими ризиками Базові...

-

Страхова справа - Вовчак О. Д. - 2.4. Системи страхування та франшизи

В організації страхового забезпечення, яке визначає обсяг відповідальності страховика і включає виплату страхового відшкодування страхувальникові в разі...

-

Україна, здобувши незалежність, пройшла досить цікавий складний та суперечливий шлях розвитку особового страхування в цілому та страхування життя...

-

У вітчизняній спеціальній літературі страхування раніше часто входили в економічну категорію фінансів і йому приписувались характерні для фінансів:...

-

Підприємницька сфера та життєдіяльність людини пов'язані з наявністю постійних ризиків - природних, підприємницьких, фінансових і т. ін. При цьому постає...

-

Страхова справа - Вовчак О. Д. - 3.2. Класифікація та характеристика ризиків у страхуванні

Ризик як складне багатогранне явище можна охарактеризувати за допомогою різних критеріїв, які пов'язані з походженням, місцем, величиною, особливостями...

-

В Україні ринок послуг формувався відповідно до вимог централізованої, планової системи господарювання, тривалий час фінансувався державою за залишковим...

-

Значення страхування життя для окремої особи та для суспільства Страхування життя є важливим засобом соціального забезпечення людини. Для працездатного...

-

Фінанси України та сусідніх держав - Карлін М. І. - 1.14. Страхування в Україні

Підприємницька сфера та життєдіяльність людини пов'язані з наявністю постійних ризиків - природних, підприємницьких, фінансових і т. ін. При цьому постає...

-

Основи готельної справи - Руденко В. П. - 2.4. Сучасний стан розвитку готельного бізнесу в Україні

Мережа туристських підприємств активно формувалась наприкінці 70-х - упродовж 80-х рр. Як свідчить аналіз, більшість готелів, мотелів, кемпінгів,...

-

Історію державного аудиту в Україні доречно розглядати з моменту становлення державного фінансового контролю. Історія державного фінансового контролю...

-

Туристичний бізнес - Мальська М. П. - 1.5. Історія розвитку туризму в Україні

Зростання туристичної активності перервала Перша світова війна. Лише після її закінчення розпочався новий етап у розвитку міжнародного туризму - етап...

-

Страхування - Плиса В. Й. - 3.1. Загальна характеристика страхового ринку

3.1 Загальна характеристика страхового ринку 3.2. Суб'єкти страхового ринку 3.3. Товариства взаємного страхування 3.4. Інститут аварійного комісара 3.5....

Страхова справа - Вовчак О. Д. - 4.3. Стан і перспективи розвитку страхового ринку в Україні