Професійна етика - Бралатан В. П. - Громадський контроль за дотриманням Кодексу

Винагорода (подарунок) - матеріальні блага, послуги, пільги або інші переваги, у тому числі прийняття чи одержання предметів (послуг) шляхом їх придбання за ціною (тарифом), яка є істотно нижчою від їх фактичної (дійсної) вартості, а також вартість незаконно одержаних послуг, отриманих від громадян у зв'язку з виконанням своїх службових обов'язків.

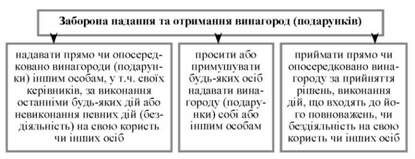

Працівник при виконанні службових обов'язків не має права:

- просити або примушувати будь-яких осіб надавати винагороду (подарунки) собі або іншим особам;

- приймати прямо чи опосередковано винагороду (подарунки) за прийняття рішень, виконання дій, що входять до його повноважень, чи бездіяльність на свою користь чи інших осіб;

- надавати прямо чи опосередковано винагороди (подарунки) іншим особам, у т. ч. своїх керівників, за виконання останніми будь-яких дій або невиконання певних дій (бездіяльність) на свою користь чи інших осіб (рис. 7.7).

Рис. 7.7. Заборона надання та отримання винагород (подарунків)

Винагорода (подарунок) визнається наданою безпосередньо, якщо винагороду (подарунок) одержали особи, які є близькими родичами, інші особи, за умови, що працівник про це знав та був зацікавлений в її отриманні.

Працівник податкової служби несе відповідальність за дотримання податкового права.

Платники податків, законодавча та виконавча влада, перед якими податківець несе відповідальність, можуть у цьому довіряти податковій службі та вимагати від неї такої відповідальності. Кожна дія працівників податкової служби має базуватися на підставі правомочності, правової впевненості та рівності перед законом. Ця відповідальність вимагає звітності перед суспільством.

Для кожного працівника визначається своє коло відповідальності. Кожен працівник виявляє готовність взяти на себе професійну відповідальність і надавати звіт керівництву та колегам. Відповідальність спонукає і до постійного удосконалення своїх професійних знань працівниками податкової служби, а організація при цьому надає всі можливості.

Відповідальність податкової служби як організації, призначеної здійснювати контроль за дотриманням закону, покладає на її працівників високі вимоги. Відповідальність за дотримання податкового права спонукає до відкритості. Відкритість - це вміння визнавати свої помилки та відповідно виправляти їх, приймати та оприлюднювати чіткі та обгрунтовані рішення.

Відповідальність вимагає професійного зростання кожного працівника податкової служби за освітньо-професійними програмами та шляхом самоосвіти, а також підвищення свого інтелектуального та культурного рівня.

Громадський контроль за дотриманням Кодексу

Громадяни мають право подавати до органів державної податкової служби в установленому законодавством порядку звернення

Про порушення працівниками етичних норм поведінки. Результати розгляду звернення органи державної податкової служби доводять до відома громадян, які вносили ці звернення. Органи державної податкової служби узагальнюють та аналізують звернення про порушення працівниками етичних норм поведінки та періодично інформують громадськість про результати їх розгляду.

Внутрішній контроль за дотриманням норм Кодексу

Керівники зобов'язані запобігати проявам неетичної поведінки підлеглих працівників шляхом організації системної роботи з розвитку професійної етики персоналу, насамперед навчання, інформаційно-просвітницької підтримки та контролю за дотриманням працівниками норм Кодексу.

Державна податкова служба повинна забезпечити найвищий рівень етичних стандартів в обслуговуванні платників податків та у стосунках між працівниками податкової служби.

Кожен працівник податкової служби повинен діяти коректно, незалежно від того, з ким він спілкується. Кожна його дія повинна грунтуватися на повазі до платника податків та на впевненості в тому, що платник податків діє чесно, відкрито (якщо не буде доведено протилежне). У цьому розумінні термін "етика" передбачає відносини, спрямовані на надання послуг. Отже, важливими при цьому є відкритість, довіра, об'єктивність та правова впевненість, а також доступність, оперативність та прозорість.

Високий рівень етичних стандартів як норми поведінки є постійним завданням податкової служби. Важливим для податківців є повага та довіра до платників податків, оскільки громадяни довіряють їм свої інтереси. У нашій правовій системі це завжди має бути основною позицією.

Етика передбачає також інформування платників податків про їх права та обов'язки, поведінку податкової служби, яку вони мають очікувати від її працівників. Дуже важливо, щоб платники податків розуміли, чому податкова служба приймає певне рішення і висуває якісь вимоги до них чи проводить контроль. Податківці не повинні весь час відкладати розгляд питання або відсилати платника податків до інших працівників. Спілкування між податковою службою та платниками податків має відбуватися в сприятливий для платників податків час.

Стосунки між співробітниками податкової служби також повинні базуватися на взаємній повазі з дотриманням високих етичних норм.

Отже, норми поведінки, що знаходять реальне втілення в ідеології кадрової політики, є орієнтиром моделі поведінки в складних и невизначених ситуаціях.

Схожі статті

-

Професійна етика - Бралатан В. П. - Протидія одержанню винагороди (подарунків)

Винагорода (подарунок) - матеріальні блага, послуги, пільги або інші переваги, у тому числі прийняття чи одержання предметів (послуг) шляхом їх придбання...

-

Кодекс професійної етики працівника органу державної податкової служби України (далі - Кодекс) визначає правила (норми) етичної поведінки працівника...

-

Професійна етика - Бралатан В. П. - 7.5. Морально-етичні принципи професійної діяльності працівника

Кодекс професійної етики працівника органу державної податкової служби України (далі - Кодекс) визначає правила (норми) етичної поведінки працівника...

-

Професійна етика - Бралатан В. П. - 6.1. Сутність, мета та завдання Кодексу етики працівника ДКРС

6.1. Сутність, мета та завдання Кодексу етики працівника ДКРС 6.2. Морально-етичні принципи професійної діяльності 6.3. Протидія одержанню винагороди...

-

7.1. Сутність та завдання етики працівників державної податкової служби 7.2. Етика державних службовців. Світова практика 7.3. Етичні вимоги суспільства...

-

7.1. Сутність та завдання етики працівників державної податкової служби 7.2. Етика державних службовців. Світова практика 7.3. Етичні вимоги суспільства...

-

Професійна етика - Бралатан В. П. - Етична система державної служби США

Державна служба є ключовим елементом системи державного управління, від ефективного функціонування якого залежить додержання конституційних прав і свобод...

-

Професійна етика - Бралатан В. П. - 7.2. Етика державних службовців. Світова практика

Державна служба є ключовим елементом системи державного управління, від ефективного функціонування якого залежить додержання конституційних прав і свобод...

-

Професійна етика - Бралатан В. П. - 6.2. Морально-етичні принципи професійної діяльності

6.1. Сутність, мета та завдання Кодексу етики працівника ДКРС 6.2. Морально-етичні принципи професійної діяльності 6.3. Протидія одержанню винагороди...

-

6.1. Сутність, мета та завдання Кодексу етики працівника ДКРС 6.2. Морально-етичні принципи професійної діяльності 6.3. Протидія одержанню винагороди...

-

Професійна етика - Бралатан В. П. - Росія

У Франції, як і в більшості країн Європи, етика державного службовця означає, насамперед, повагу до закону. Як і у Великобританії, вирішальною в...

-

Працівник не має права сприяти, використовуючи своє службове становище, фізичним та юридичним особам у здійсненні ними підприємницької діяльності з метою...

-

Професійна етика - Бралатан В. П. - 7.6. Права, обов'язки та відповідальність працівника

Працівник не має права сприяти, використовуючи своє службове становище, фізичним та юридичним особам у здійсненні ними підприємницької діяльності з метою...

-

Професійна етика - Бралатан В. П. - Конфлікт інтересів

Працівник не має права сприяти, використовуючи своє службове становище, фізичним та юридичним особам у здійсненні ними підприємницької діяльності з метою...

-

Професійна етика - Бралатан В. П. - Одержання доручень, що суперечать нормам чинного законодавства

Працівник не має права сприяти, використовуючи своє службове становище, фізичним та юридичним особам у здійсненні ними підприємницької діяльності з метою...

-

Професійна етика - Бралатан В. П. - Франція

У Франції, як і в більшості країн Європи, етика державного службовця означає, насамперед, повагу до закону. Як і у Великобританії, вирішальною в...

-

Професійна етика - Бралатан В. П. - 6.4. Внутрішній контроль за дотриманням норм Кодексу етики

ДКРС та її органи повинні дотримуватися політичного нейтралітету на словах та у дійсності - шляхом декларування політичної незалежності та її дотримання...

-

Професійна етика - Бралатан В. П. - 2.2.4. Кодекс професійної етики аудитора

Стандарти аудиту - це документи, що формулюють однакові вимоги, при дотриманні яких забезпечується відповідний рівень якості аудиту й супутніх йому...

-

Професійна етика - Бралатан В. П. - 2.2.1. Мета, завдання та структура МФБ

2.2.1. Мета, завдання та структура МФБ Міжнародна федерація бухгалтерів (МФБ) - це всесвітня організація бухгалтерів-професіоналів, заснована у 1977...

-

Професійна етика - Бралатан В. П. - Компетентність

ДКРС та її органи повинні дотримуватися політичного нейтралітету на словах та у дійсності - шляхом декларування політичної незалежності та її дотримання...

-

Професійна етика - Бралатан В. П. - Професійна таємниця

ДКРС та її органи повинні дотримуватися політичного нейтралітету на словах та у дійсності - шляхом декларування політичної незалежності та її дотримання...

-

Професійна етика - Бралатан В. П. - Політичний нейтралітет

ДКРС та її органи повинні дотримуватися політичного нейтралітету на словах та у дійсності - шляхом декларування політичної незалежності та її дотримання...

-

Професійна етика - Бралатан В. П. - 6.3. Протидія одержанню винагороди (подарунків)

ДКРС та її органи повинні дотримуватися політичного нейтралітету на словах та у дійсності - шляхом декларування політичної незалежності та її дотримання...

-

Професійна етика - Бралатан В. П. - Професійний розвиток

ДКРС та її органи повинні дотримуватися політичного нейтралітету на словах та у дійсності - шляхом декларування політичної незалежності та її дотримання...

-

Зміст моралі, моральних норм визначається історичними умовами життєдіяльності та світоглядом людини, життєвими потребами, інтересами, становищем у...

-

Професійна етика - Бралатан В. П. - 2.2. Міжнародна федерація бухгалтерів

2.2.1. Мета, завдання та структура МФБ Міжнародна федерація бухгалтерів (МФБ) - це всесвітня організація бухгалтерів-професіоналів, заснована у 1977...

-

2.1. Основи діяльності та функції Аудиторської палати України 2.2. Міжнародна федерація бухгалтерів 2.2.1. Мета, завдання та структура МФБ 2.2.2. Послуги...

-

Професійна етика - Бралатан В. П. - Великобританія

Професійна етика у розвинених демократичних країнах Європи розглядається як основна мета управління людськими ресурсами. Якщо етичні принципи...

-

Професійна етика - Бралатан В. П. - Стандарти професійної етики державних службовців країн Європи

Професійна етика у розвинених демократичних країнах Європи розглядається як основна мета управління людськими ресурсами. Якщо етичні принципи...

-

Стандарти аудиту - це документи, що формулюють однакові вимоги, при дотриманні яких забезпечується відповідний рівень якості аудиту й супутніх йому...

Професійна етика - Бралатан В. П. - Громадський контроль за дотриманням Кодексу