Професійна етика - Бралатан В. П. - 4.3. Конфлікт інтересів

Професійний бухгалтер-практик повинен здійснити відповідні кроки для виявлення обставин, що можуть призвести до конфлікту інтересів. Подібні обставини можуть викликати появу загроз недотримання фундаментальних принципів.

Наприклад, загроза об'єктивності може виникнути у випадку, коли професійний бухгалтер-практик є безпосереднім конкурентом клієнта або бере участь в спільному підприємстві з основним конкурентом клієнта чи співпрацює з ним.

Загроза об'єктивності або ж збереження конфіденційності може створюватись, коли професійний бухгалтер-практик надає послуги клієнтам, інтереси яких конфліктують, або клієнтам, які виступають сторонами спору щодо конкретного питання або операції.

Професійний бухгалтер-практик повинен оцінювати важливість кожної загрози. Перед прийняттям нового клієнта, конкретного завдання або при вирішенні питання продовження співпраці, професійний бухгалтер-практик повинен оцінити, чи має він будь-які ділові інтереси або зв'язки з клієнтом або з третьою стороною, які можуть викликати загрози.

У випадках, коли виявлені загрози є іншими, ніж явно незначні, слід розглянути та застосувати застережні заходи для їх усунення або для зменшення до прийнятного рівня.

Залежно від обставин, що призводять до виникнення конфлікту, професійний бухгалтер-практик зазвичай застосовує такі застережні заходи:

1) інформування клієнта щодо ділових інтересів фірми або сфер її діяльності, що можуть призвести до конфлікту інтересів, та отримання його згоди на роботу за подібних обставин;

2) інформування всіх відповідних сторін про те, що професійний бухгалтер-практик працює з двома або більше сторонами стосовно питання, яке викликає конфлікт відповідних інтересів, та отримання їх згоди на роботу за подібних обставин;

3) інформування клієнта про те, що професійний бухгалтер-практик не працює винятково на будь-якого одного клієнта стосовно запропонованих послуг (наприклад, в конкретному сегменті ринку або стосовно конкретної послуги), та отримання його згоди на роботу за подібних обставин.

Слід розглянути й такі додаткові застережні заходи, як:

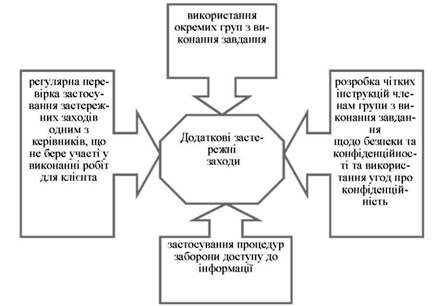

1) використання окремих груп з виконання завдання;

2) застосування процедур заборони доступу до інформації (наприклад, суворе фізичне розмежування подібних груп, створення конфіденційного та безпечного збереження даних);

3) розробка чітких інструкцій членам групи з виконання завдання щодо безпеки та конфіденційності та використання угод про конфіденційність, підписаних працівниками та партнерами фірми;

4) регулярна перевірка застосування застережних заходів одним з керівників, що не бере участі у виконанні робіт для відповідного клієнта (рис. 4.8).

Рис. 4.8. Додаткові застережні заходи, які застосовує аудитор

Якщо конфлікт інтересів становить загрозу, недотримання одного чи декількох фундаментальних принципів, включаючи об'єктивність, конфіденційність чи професійну поведінку, яку неможливо усунути або зменшити до прийнятного рівня шляхом вжиття застережних заходів, професійний бухгалтер-практик повинен прийняти рішення щодо недоцільності прийняття конкретного завдання або про відмову від виконання одного чи декількох конфліктуючих завдань.

Якщо професійний бухгалтер-практик звернувся до клієнта за дозволом на співпрацю з іншою стороною (яка може бути існуючим або потенційним клієнтом) в питанні, яке викликає конфлікт відповідних інтересів, а клієнт відмовив у такому дозволі, професійний бухгалтер-практик повинен припинити співпрацю з однією зі сторін в питанні, що викликало конфлікт інтересів.

Схожі статті

-

Професійна етика - Бралатан В. П. - Зміни в професійному призначенні

Професійний бухгалтер-практик, якого просять замінити іншого професійного бухгалтера-практика, або який розглядає можливість участі в тендері на...

-

Професійна етика - Бралатан В. П. - 4.1. Загрози та застережні заходи

4.1. Загрози та застережні заходи 4.2. Професійне призначення 4.3. Конфлікт інтересів 4.4. Другий висновок 4.5. Гонорари та інші винагороди 4.6....

-

4.1. Загрози та застережні заходи 4.2. Професійне призначення 4.3. Конфлікт інтересів 4.4. Другий висновок 4.5. Гонорари та інші винагороди 4.6....

-

Професійна етика - Бралатан В. П. - Прийняття клієнта

Прийняття клієнта Перед прийняттям нового клієнта професійний бухгалтер-практик повинен розглянути питання, чи не створить таке прийняття загроз...

-

Професійна етика - Бралатан В. П. - 4.2. Професійне призначення

Прийняття клієнта Перед прийняттям нового клієнта професійний бухгалтер-практик повинен розглянути питання, чи не створить таке прийняття загроз...

-

Професійна етика - Бралатан В. П. - Розв'язання етичних конфліктів

3.1. Загальна характеристика фундаментальних принципів 3.2. Чесність 3.3. Об'єктивність 3.4. Професійна компетентність та належна ретельність 3.5....

-

Професійна етика - Бралатан В. П. - 3.1. Загальна характеристика фундаментальних принципів

3.1. Загальна характеристика фундаментальних принципів 3.2. Чесність 3.3. Об'єктивність 3.4. Професійна компетентність та належна ретельність 3.5....

-

Професійна етика - Бралатан В. П. - Прийняття завдання

Прийняття клієнта Перед прийняттям нового клієнта професійний бухгалтер-практик повинен розглянути питання, чи не створить таке прийняття загроз...

-

Професійна етика - Бралатан В. П. - РОЗДІЛ 3. ЕТИКА ДЛЯ ВСІХ ПРОФЕСІЙНИХ БУХГАЛТЕРІВ

3.1. Загальна характеристика фундаментальних принципів 3.2. Чесність 3.3. Об'єктивність 3.4. Професійна компетентність та належна ретельність 3.5....

-

Професійна етика - Бралатан В. П. - 3.2. Чесність

Принцип чесності накладає на всіх професійних бухгалтерів обов'язок були відвертими та чесними в своїх професійних та ділових стосунках. Чесність...

-

Професійна етика - Бралатан В. П. - 3.4. Професійна компетентність та належна ретельність

Принцип чесності накладає на всіх професійних бухгалтерів обов'язок були відвертими та чесними в своїх професійних та ділових стосунках. Чесність...

-

Професійна етика - Бралатан В. П. - 3.3. Об'єктивність

Принцип чесності накладає на всіх професійних бухгалтерів обов'язок були відвертими та чесними в своїх професійних та ділових стосунках. Чесність...

-

Професійна етика - Бралатан В. П. - 3.6. Професійна поведінка

Принцип чесності накладає на всіх професійних бухгалтерів обов'язок були відвертими та чесними в своїх професійних та ділових стосунках. Чесність...

-

Професійна етика - Бралатан В. П. - 3.5. Конфіденційність

Принцип чесності накладає на всіх професійних бухгалтерів обов'язок були відвертими та чесними в своїх професійних та ділових стосунках. Чесність...

-

Професійна етика - Бралатан В. П. - 2.2.2. Послуги з аудиту та надання впевненості. Етика

Рада з міжнародних стандартів аудиту та надання впевненості (РМСАНВ) розробляє МСА та Міжнародні стандарти завдань з огляду (МСЗО), що стосуються...

-

Стандарти аудиту - це документи, що формулюють однакові вимоги, при дотриманні яких забезпечується відповідний рівень якості аудиту й супутніх йому...

-

Професійна етика - Бралатан В. П. - 2.2.4. Кодекс професійної етики аудитора

Стандарти аудиту - це документи, що формулюють однакові вимоги, при дотриманні яких забезпечується відповідний рівень якості аудиту й супутніх йому...

-

Професійна етика - Бралатан В. П. - 1.2. Поняття загальної етики

Сьогодні прийнято говорити про професійну етику лікаря, педагога, журналіста, депутата, судді, відповідні етичні кодекси в бізнесі, у військових, у сфері...

-

Професійна етика - Бралатан В. П. - 1.1. Історія та умови виникнення етики

Сучасний етап у розвитку етичної науки пов'язаний з питаннями, від характеру вирішення яких багато в чому залежить становище людини у світі. В кожній...

-

2.1. Основи діяльності та функції Аудиторської палати України 2.2. Міжнародна федерація бухгалтерів 2.2.1. Мета, завдання та структура МФБ 2.2.2. Послуги...

-

Професійна етика - Бралатан В. П. - 2.3. Організація та особливості роботи Спілки аудиторів України

Управління аудиторською діяльністю є процесам регулювання роботи аудиторських фірм (аудиторів) з метою дотримання єдиних методологічних вимог. В різних...

-

Професійна етика - Бралатан В. П. - 1.4. Класифікація професійної етики

Оскільки мораль виступає надзвичайно важливим елементом людської діяльності, сама діяльність людей у всій її різноманітності та специфічності не може не...

-

Кризові явища, пов'язані з розвитком існуючої цивілізації, глобальні проблеми, які на весь голос заявили про себе людству (екологічні, демографічні,...

-

Сучасний етап у розвитку етичної науки пов'язаний з питаннями, від характеру вирішення яких багато в чому залежить становище людини у світі. В кожній...

-

Професійна етика - Бралатан В. П. - 2.2.1. Мета, завдання та структура МФБ

2.2.1. Мета, завдання та структура МФБ Міжнародна федерація бухгалтерів (МФБ) - це всесвітня організація бухгалтерів-професіоналів, заснована у 1977...

-

Професійна етика - Бралатан В. П. - 2.2. Міжнародна федерація бухгалтерів

2.2.1. Мета, завдання та структура МФБ Міжнародна федерація бухгалтерів (МФБ) - це всесвітня організація бухгалтерів-професіоналів, заснована у 1977...

-

Професійна етика - Бралатан В. П. - 2.1. Основи діяльності та функції Аудиторської палати України

2.1. Основи діяльності та функції Аудиторської палати України 2.2. Міжнародна федерація бухгалтерів 2.2.1. Мета, завдання та структура МФБ 2.2.2. Послуги...

-

Професійна етика - Бралатан В. П. - ПЕРЕДМОВА

Сучасний етап у розвитку етичної науки пов'язаний з питаннями, від характеру вирішення яких багато в чому залежить становище людини у світі. В кожній...

-

Професійна етика - Бралатан В. П. - 1.5. Особливості етики різних професій

За сучасних умов, коли формуються ринкові відносини, розбудовується громадянське суспільство і правова держава, зростання вільного саморегулюючого...

-

Етичні проблеми характерні не лише аудиторській діяльності. Наприклад, вони існують в медичній практиці, коли лікарю стає відома інформація відносно...

Професійна етика - Бралатан В. П. - 4.3. Конфлікт інтересів