Професійна етика - Бралатан В. П. - 2.3. Організація та особливості роботи Спілки аудиторів України

Управління аудиторською діяльністю є процесам регулювання роботи аудиторських фірм (аудиторів) з метою дотримання єдиних методологічних вимог. В різних країнах цей процес має свої особливості.

На сьогодні існує два підходи до створення нормативно-правової бази регулювання аудиторської діяльності в світі:

- характерний для країн континентальної Європи та Росії. Держава сама розробляє та затверджує законодавчі акти, нормативи (стандарти) аудиту; здійснює реєстрацію аудиторських фірм (аудиторів); контролює діяльність аудиторських фірм (аудиторів);

- характерний для таких країн, як США, Англія та деяких інших.

Процес регулювання діяльності здійснюється з ініціативи громадських професійних організацій. Регулювання аудиторської діяльності в Україні здійснюється відповідно до другого підходу, який одержав назву англо-американського.

З метою об'єднання зусиль аудиторів для захисту їх законних прав, інтересів та сприяння розвитку аудиторської діяльності в Україні було створено Спілку аудиторів України - всеукраїнську професійну громадську організацію (ВПГО "САУ"). На з'їзді аудиторів, який відбувся у Києві 14.02.1992 р. було прийнято її Статут. Коштами САУ є вступні та членські внески членів САУ; добровільні внески та відрахування трудових колективів; прибутки від діяльності підприємств, заснованих САУ; інші надходження, не заборонені законодавством.

Законом України "Про аудиторську діяльність" визначено правові засади здійснення аудиторської діяльності в Україні, спрямовані на створення системи незалежного контролю з метою захисту інтересів власника. Організаційні питання становлення і розвитку аудиторської діяльності в Україні покладені на ВПГО "Спілка аудиторів України" (САУ).

Всеукраїнська професійна громадська організація "Спілка аудиторів України" має фіксоване індивідуальне членство в особі окремих аудиторів або їхніх колективів. Індивідуальними членами САУ можуть бути особи, які мають сертифікат аудитора, визнають Статут САУ, відповідно до нього виконують взяті на себе зобов'язання та сплачують членські внески.

Вищим керівним органом Всеукраїнської професійної громадської організації "Спілка аудиторів України" є з'їзд делегатів, який скликається один раз на рік. Позачерговий з'їзд ВПГО "САУ" відбувся 26 квітня 2005 року, на якому були прийняті зміни до Статуту Спілки, які зареєстровані Міністерством юстиції України 2 серпня 2005 року.

Для подальшого розвитку аудиторської діяльності в Україні ВПГО "Спілка Аудиторів України" забезпечила підготовку нормативної бази сертифікації аудиторів, розробку та впровадження в практику стандартів аудиту, постійне удосконалення професійних знань аудиторів.

Постійно на засідання Ради Спілки аудиторів України запрошуються керівники територіальних відділень Спілки.

Колективними членами САУ можуть бути трудові колективи аудиторських фірм.

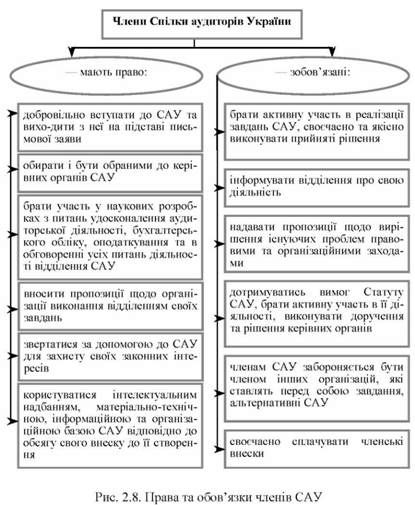

САУ визначила права та обов'язки її членів:

- добровільно вступати до САУ та виходити з неї на підставі письмової заяви;

- обирати і бути обраними до керівних органів САУ;

- брати участь у наукових розробках з питань удосконалення аудиторської діяльності, бухгалтерського обліку, оподаткування та в обговоренні усіх питань діяльності відділення САУ;

- вносити пропозиції щодо організації виконання відділенням своїх завдань;

- звертатися за допомогою до САУ для захисту своїх законних інтересів;

- користуватися інтелектуальним надбанням, матеріально-технічною, інформаційною та організаційною базою САУ відповідно до обсягу свого внеску до її створення (рис. 2.8).

Члени Спілки зобов'язані:

- брати активну участь в реалізації завдань САУ, своєчасно та якісно виконувати прийняті рішення;

- інформувати відділення про свою діяльність;

- надавати пропозиції щодо вирішення існуючих проблем правовими та організаційними заходами;

- дотримуватись вимог Статуту САУ, брати активну участь в її діяльності, виконувати доручення та рішення керівних органів;

- членам САУ забороняється бути членом інших організацій, які ставлять перед собою завдання, альтернативні САУ;

- своєчасно сплачувати членські внески. Членство в САУ припиняється у таких випадках:

- виходу члена із САУ за його письмовою заявою;

- при виключенні із САУ.

Підставами для цього можуть бути невиконання вимог Статуту САУ, несплата членських внесків в порядку і строки, визначені Радою САУ, вчинення дій, що дискредитують діяльність аудитора, не продовження строку дії сертифікату аудитора або зупинення його дії.

Спілці аудиторів України надано право відкривати місцеві осередки. Зараз САУ налічує близько 1500 членів. Спілка має свої відділення в усіх обласних центрах України - 25 відділень.

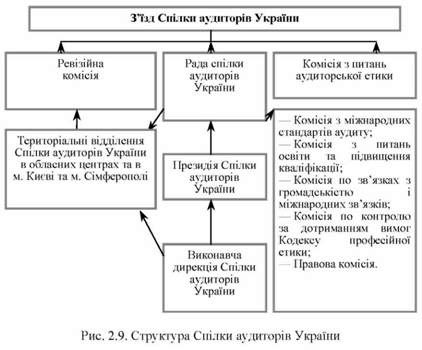

Структуру САУ можна представити таким чином (рис. 2.9).

Особливу увагу САУ приділяє питанням забезпечення незалежності діяльності аудиторів, дотриманню аудиторами норм і стандартів аудиту та вимог Кодексу етики аудитора. Аудиторська палата України та ВПГО "САУ" мають своє офіційне видання - всеукраїнський журнал "Аудитор України".

З нагоди 10-річчя створення САУ Постановою Кабінету Міністрів України за значний внесок у розвиток аудиторської діяльності, підготовку професійних аудиторів та розроблення стандартів аудиту Спілку аудиторів України нагороджено Почесною грамотою з врученням пам'ятного знака.

Спілка аудиторів України може відкривати місцеві осередки за наявності в них не менше п'яти аудиторів, які є членами Спілки. Відкриття місцевих осередків не є обов'язковим. З метою забезпечення соціального захисту своїх членів Спілка аудиторів України може створювати відповідні фонди, в тому числі фонд соціального страхування.

Схожі статті

-

Професійна етика - Бралатан В. П. - 2.1. Основи діяльності та функції Аудиторської палати України

2.1. Основи діяльності та функції Аудиторської палати України 2.2. Міжнародна федерація бухгалтерів 2.2.1. Мета, завдання та структура МФБ 2.2.2. Послуги...

-

2.1. Основи діяльності та функції Аудиторської палати України 2.2. Міжнародна федерація бухгалтерів 2.2.1. Мета, завдання та структура МФБ 2.2.2. Послуги...

-

Професійна етика - Бралатан В. П. - 2.2.4. Кодекс професійної етики аудитора

Стандарти аудиту - це документи, що формулюють однакові вимоги, при дотриманні яких забезпечується відповідний рівень якості аудиту й супутніх йому...

-

Професійна етика - Бралатан В. П. - 1.5. Особливості етики різних професій

За сучасних умов, коли формуються ринкові відносини, розбудовується громадянське суспільство і правова держава, зростання вільного саморегулюючого...

-

Професійна етика - Бралатан В. П. - 1.1. Історія та умови виникнення етики

Сучасний етап у розвитку етичної науки пов'язаний з питаннями, від характеру вирішення яких багато в чому залежить становище людини у світі. В кожній...

-

Сучасний етап у розвитку етичної науки пов'язаний з питаннями, від характеру вирішення яких багато в чому залежить становище людини у світі. В кожній...

-

Професійна етика - Бралатан В. П. - 1.4. Класифікація професійної етики

Оскільки мораль виступає надзвичайно важливим елементом людської діяльності, сама діяльність людей у всій її різноманітності та специфічності не може не...

-

Стандарти аудиту - це документи, що формулюють однакові вимоги, при дотриманні яких забезпечується відповідний рівень якості аудиту й супутніх йому...

-

Професійна етика - Бралатан В. П. - 2.2.2. Послуги з аудиту та надання впевненості. Етика

Рада з міжнародних стандартів аудиту та надання впевненості (РМСАНВ) розробляє МСА та Міжнародні стандарти завдань з огляду (МСЗО), що стосуються...

-

Професійна етика - Бралатан В. П. - 2.2.1. Мета, завдання та структура МФБ

2.2.1. Мета, завдання та структура МФБ Міжнародна федерація бухгалтерів (МФБ) - це всесвітня організація бухгалтерів-професіоналів, заснована у 1977...

-

Професійна етика - Бралатан В. П. - 2.2. Міжнародна федерація бухгалтерів

2.2.1. Мета, завдання та структура МФБ Міжнародна федерація бухгалтерів (МФБ) - це всесвітня організація бухгалтерів-професіоналів, заснована у 1977...

-

Професійна етика - Бралатан В. П. - 1.2. Поняття загальної етики

Сьогодні прийнято говорити про професійну етику лікаря, педагога, журналіста, депутата, судді, відповідні етичні кодекси в бізнесі, у військових, у сфері...

-

Професійна етика - Бралатан В. П. - ПЕРЕДМОВА

Сучасний етап у розвитку етичної науки пов'язаний з питаннями, від характеру вирішення яких багато в чому залежить становище людини у світі. В кожній...

-

Кризові явища, пов'язані з розвитком існуючої цивілізації, глобальні проблеми, які на весь голос заявили про себе людству (екологічні, демографічні,...

-

Організація і методика аудиту - Кулаковська Л. П. - Спілка аудиторів України

Процес регулювання аудиторської діяльності в різних країнах має певні особливості. Зокрема нині можна визначити два підходи до створення...

-

Організація і методика аудиту - Кулаковська Л. П. - Аудиторська палата України

Процес регулювання аудиторської діяльності в різних країнах має певні особливості. Зокрема нині можна визначити два підходи до створення...

-

Аудит - Утенкова К. О. - 3. Професійні організації аудиторів, їх повноваження і функції

Професійні організації аудиторів сприяють підвищенню професійного рівня аудиторів, захищають соціальні та професійні права аудиторів, вносять пропозиції...

-

Аудит: організація і методика - Огійчук М. Ф. - 1.6. Закон України "Про аудиторську діяльність"

Проведення обов'язкового аудиту для ряду підприємств було встановлено Законом Украйни "Про аудиторську діяльність" від 22.04.1993 р.№3125-ХІІ. У редакції...

-

Організація і методика аудиту - Кулаковська Л. П. - Порядок формування АПУ

Процес регулювання аудиторської діяльності в різних країнах має певні особливості. Зокрема нині можна визначити два підходи до створення...

-

Організація і методика аудиту - Кулаковська Л. П. - Управління аудиторською діяльністю в Україні

Процес регулювання аудиторської діяльності в різних країнах має певні особливості. Зокрема нині можна визначити два підходи до створення...

-

Організація і методика аудиту - Кулаковська Л. П. - 1.3. Управління аудиторською діяльністю

Процес регулювання аудиторської діяльності в різних країнах має певні особливості. Зокрема нині можна визначити два підходи до створення...

-

За 20 років незалежності України вітчизняний дитячий та молодіжний рух пройшов значний шлях свого становлення і розвитку. Визначальною складовою цього...

-

За 20 років незалежності України вітчизняний дитячий та молодіжний рух пройшов значний шлях свого становлення і розвитку. Визначальною складовою цього...

-

Із середини 80-х років XX ст. в Україні розпочався період відродження молодіжного руху, його становлення як складного явища, різноманітного за...

-

Засновниками дитячих та молодіжних громадських організацій, згідно із Законом України "Про молодіжні та дитячі громадські організації" (1998), можуть...

-

Аудиторська діяльність включає в себе нормативно-правове, організаційне та методичне забезпечення аудиту та його практичне виконання і надання...

-

Новий період історії дитячого та молодіжного руху характеризується функціонуванням на території України єдиної молодіжної організації - Всесоюзної...

-

Нині в усіх регіонах нашої держави функціонують різноманітні громадські дитячі та молодіжні організації, які з кожним роком збільшують вплив на виховання...

-

Після громадянської війни комуністична влада вирішила, що потрібно запобігти впливу на дітей з боку буржуазної скаутської організації і підпорядкувати...

-

З кожним роком кількість всеукраїнських дитячих і молодіжних об'єднань, відповідно до даних Міністерства у справах сім'ї, молоді та спорту (з грудня 2010...

Професійна етика - Бралатан В. П. - 2.3. Організація та особливості роботи Спілки аудиторів України