Потенціал підприємства - Касьянова Н. В. - Метод дисконтування грошових потоків

Отримав на Заході широке розповсюдження, оскільки з його допомогою можна врахувати майбутні перспективи розвитку. В загальному вигляді грошовий потік дорівнює сумі чистого доходу й амортизації за вирахуванням приросту чистого оборотного капіталу і капітальних вкладень. Цей метод використовується в наступних випадках:

- очікується, що майбутні рівні грошових потоків істотно відрізнятимуться від поточних;

- можна обгрунтовано оцінити майбутні грошові потоки з нерухомості;

- об'єкт будується або тільки побудований;

- компанія є крупним багатофункціональним комерційним об'єктом;

- потоки доходів і витрат носять сезонний характер;

З теоретичної точки зору метод дисконтування грошових потоків найкращий, проте, він вельми трудомісткий. Є оцінки, які у принципі неможливо здійснювати без використання цього методу, - це розробка і оцінка інвестиційних проектів.

Головні переваги оцінки бізнесу методом дисконтування грошових потоків полягають в наступному.

По-перше, в майбутні прибутки від бізнесу прямо враховують лише очікувані поточні витрати з виробництва і продажу продукції, тоді як майбутні капіталовкладення з підтримки і розширення виробничих або торгових потужностей бізнесу в прогнозі прибутків відображаються тільки частково - через їх поточну амортизацію.

По-друге, недолік прибутку (збитку) як показника в інвестиційних розрахунках за оцінкою бізнесу також пояснюється тим, що прибуток, будучи чисто бухгалтерським звітним показником, схильний до значних маніпуляцій. її оголошувана величина залежить від обраного методу обліку вартості купувальних ресурсів в собівартості проданої продукції (LIFO, FIFO, метод ковзаючої середньої) від методу прискореної амортизації, від критерію зарахування продукції в реалізовану продукцію тощо.

Для оцінки вартості бізнесу в рамках методу дисконтованих грошових потоків можуть бути використані наступні показники доходу:

- чистий грошовий потік;

- чистий грошовий потік до оподаткування і виплат відсотків;

- чистий грошовий потік до оподаткування, виплат відсотків і амортизації;

- чистий прибуток підприємства;

- величина виплачуваних дивідендів.

Виходячи з даних, визначається величина ставки дисконтування, яка відображає величину ризиків, властивих вкладенням в оцінюваний бізнес. В економічному значенні в ролі ставки дисконту виступає ставка доходу на вкладений капітал, що вимагається інвесторами у зіставленні з рівнем ризику об'єктів інвестування або - це необхідна ставка доходу за наявними альтернативними варіантами інвестицій із зіставним рівнем ризику на дату оцінки.

При складному відсотку кожне подальше нарахування ставки здійснюється від накопиченої в попередній період суми. Простий відсоток не припускає даної процедури - дохід приносить тільки спочатку вкладена сума.

Накопичена сума грошової одиниці (майбутня вартість одиниці). Дана функція використовується в тому випадку, якщо відома поточна (сьогоднішня) вартість грошей і вимагається визначити її накопичену суму (майбутню вартість) на кінець певного періоду при заданій ставці доходу на капітал.

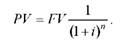

При нарахуванні відсотків раз на рік майбутня вартість одиниці визначається за формулою:

Де ¥У - майбутня вартість грошового потоку; РУ - нинішня величина грошового потоку; і - ставка дисконту; П - період дисконтування.

При більш частому, ніж раз на рік, нарахуванні відсотків:

При оперативному вживанні прибуткового методу в процесі оцінки може виявитися вельми корисним "правило 72". В основу його покладені логарифми і використовується число 72 для зразкового розрахунку кількості років, необхідних для збільшення грошової суми в два рази, за умови, що весь відсоток залишається на депозиті (правило застосовується для ставок доходу на капітал в інтервалі 3-18 %).

Поточна вартість одиниці (реверсії). Поточна вартість одиниці - це величина, зворотна накопиченій сумі одиниці, тобто поточна вартість одиниці, яка повинна бути отримана в майбутньому.

При нарахуванні відсотків 1 разів на рік:

Ця функція зворотна функції накопиченої суми грошової одиниці.

Значення задач такого класу полягає в тому, щоб при заданій ставці дисконту дати оцінку поточної вартості тих грошей, які можуть бути отримані (сплачені) в кінці певного періоду.

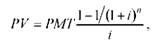

Поточна вартість ануїтету. Ануїтет - серія рівновеликих платежів, віддалених один від одного на один рівновеликий проміжок часу.

Розрізняють звичайний ануїтет, коли платежі здійснюються в кінці кожного періоду, і авансовий ануїтет, коли платіж проводиться на початку кожного періоду.

При платежах (надходженнях) в кінці кожного року:

Де РМТ - рівновеликі періодичні платежі.

При більш частих, ніж 1 разів на рік, платежах:

Визначення поточної вартості підприємства методом дисконтування майбутніх доходів припускає використання двох чинників: поточної вартості одиниці і поточної вартості ануїтету.

Дохід складається з двох складових частин: потоку доходів і одноразової суми від перепродажу підприємства.

При використанні методу оцінки грошових потоків в часі виникає проблема встановлення величини ставки дисконту. Існують два основні методи розрахунку величини потоку грошових коштів: непрямий і прямою.

Непрямий метод аналізує рух грошових коштів за напрямами діяльності. Він наочно демонструє використання прибутку і інвестування грошових коштів, що розташовуються. Прямий метод був заснований на аналізі руху грошових коштів по статтях приходу і витрати, тобто по бухгалтерських рахівницях.

З математичної точки зору ставка дисконту - це процентна ставка, що використовується для перерахунку майбутніх потоків доходів в єдину величину поточної (сьогоднішньої) вартості, що є базою для визначення ринкової вартості бізнесу.

Ставка дисконту, або вартість залучення капіталу, повинна розраховуватися з урахуванням трьох чинників.

1. Наявність у багатьох підприємств різних джерел капіталу, що вимагає різних рівнів компенсації.

2. Необхідність обліку для інвесторів вартості грошей в часі.

3. Чинник ризику або ступінь вірогідності отримання очікуваних у майбутньому доходів.

Існують різні методики визначення ставки дисконту, найпоширенішими з яких є: для грошового потоку для власного капіталу - модель оцінки капітальних активів (САРМ - Capital Asset Pricing Model) і метод кумулятивної побудови; для грошового потоку для всього інвестованого капіталу - модель середньозваженої вартості капіталу (WACC - Weighted Average Cost Capital).

Розрахунок ставки дисконту залежить від того, який тип грошового потоку використовується для оцінки як база:

- для грошового потоку для власного капіталу застосовується ставка дисконту, рівна ставці віддачі на вкладений капітал, що вимагається власником;

- для грошового потоку для всього інвестованого капіталу застосовується ставка дисконту, рівна сумі зважених ставок віддачі на власні капітал і позикові засоби (ставка віддачі на позикові засоби є процентною ставкою банку за кредитами), де як терези виступають частки позикових і власних засобів в структурі капіталу. Така ставка дисконту називається середньозваженою вартістю капіталу.

Відповідно до моделі VACC, ставка дисконту розраховується за формулою:

Де Кй - вартість залучення позикового капіталу;

Гє - ставка податку на прибуток підприємства;

Кр - вартість залучення акціонерного капіталу (привілейовані акції);

Ks - вартість залучення акціонерного капіталу (звичайні акції);

М>й - частка позикового капіталу в структурі капіталу підприємства;

Цр - частка привілейованих акцій в структурі капіталу підприємства; - доля звичайних акцій в структурі капіталу підприємства.

При визначенні середньої вартість капіталу відповідно до моделі оцінки капітальних активів САРМ, ставка дисконту розраховується за формулою:

Де Я - ставка доходу (на власний капітал), що вимагається інвестором; Я/ - безризикова ставка доходу;

В - коефіцієнт (є мірою систематичного ризику, пов'язаного з макроекономічними і політичними процесами, що відбуваються в країні);

Ят - загальна прибутковість ринку в цілому (ринкового портфеля цінних паперів);

S1 - премія для малих підприємств;

Б2 - премія за ризик, характерний для окремого підприємства; С - ризик країни.

Модель САРМ заснована на аналізі масивів інформації фондового ринку, зокрема, змін прибутковості акцій, що вільно обертаються. Вживання моделі для висновку ставки дисконту для закритих компаній вимагає внесення додаткових коректувань.

Як безризикова ставка доходу в світовій практиці використовується звичайно ставка доходу за довгостроковими державними борговими зобов'язаннями (облігаціям або векселям). Вважається, що держава є найнадійнішим гарантом за своїми зобов'язаннями (вірогідність його банкрутства практично виключається). Проте, як показує практика, в умовах України державні цінні папери не сприймаються як безризикові.

Для визначення ставки дисконту як безризикова може бути прийнята ставка по вкладеннях, що характеризується якнайменшим рівнем ризику (ставка по валютних депозитах в найнадійніших банках). Можна також грунтуватися на безризиковій ставці для західних компаній, але в цьому випадку є обов'язково надбавка ризику країни з метою обліку реальних умов інвестування, існуючих в Україні.

Для інвестора вона є альтернативною ставкою доходу, яка характеризується практичною відсутністю ризику і високим ступенем ліквідності. Безризикова ставка використовується як точка відліку, до якої прив'язується оцінка різних видів ризику, що характеризують вкладення в дане підприємство, на основі чого і будується необхідна ставка доходу.

Коефіцієнт В Є мірою ризику. Коефіцієнт р, що оцінює ризики інвестування в конкретний проект спираючись на об'єктивні реакції ринку, практично визначений як:

- коефіцієнт, що співвідносить за максимально можливий ретроспективний період розмах коливань у відсотках від середнього відхилення за період (варіації від середнього) курсу акцій підприємства, куди вкладаються засоби (Упідпр), в порівнянні з розмахом коливань Урин курсу акцій за той же період в цілому по підприємствах всіх галузей національної економіки (для випадку, коли засоби інвестуються у відкрите акціонерне суспільство з ліквідними або хоча б котируваними акціями).

При венчурному інвестуванні в знов створюване однопродуктове підприємство такий випадок на початковій стадії життя підприємства є нереальним;

- коефіцієнт, що співвідносить також за максимально можливий минулий період розмах коливань ринкової вартості акцій (у тому числі на позабіржовому ринку) аналогічних підприємств (підприємств з продуктом, найближчим аналогом, що є, знов освоюваному, включаючи товари або послуги-замінники) в порівнянні з розмахом коливань Урин навкруги свого середнього значення в цілому індексу акцій на фондовому ринку за той же період.

У світовій практиці коефіцієнти В Звичайно розраховуються шляхом аналізу статистичної інформації фондового ринку. Ця робота проводиться спеціалізованими фірмами. Дані про коефіцієнти в публікуються у ряді фінансових довідників і в деяких періодичних виданнях, що аналізують фондові ринки.

Додаткова премія за ризик вкладення в мале підприємство (57) пояснюється недостатньою кредитоспроможністю (відсутністю достатніх активів для майнового забезпечення кредитів, які можуть плануватися для фінансування подальших капіталовкладень за даним проектом, а також для покриття потреби в оборотних коштах, що передбачаються спочатку збитків, - отже, ненадійністю фінансового плану розвитку малого підприємства) і фінансовою нестійкістю підприємств з невеликим розміром статутного капіталу. Величина цієї премії (що уточнюється експертно) може складати до 75 % від номінальної безризикової ставки позикового відсотка.

Те ж стосується і кількісної величини премії за ризик, характерний для окремої підприємства (52).

Додаткову премію за ризик країни (С) в індивідуальній ставці дисконту слід враховувати незалежно від того, чи є інвестор резидентом даної країни або іноземним резидентом. Цей ризик для них однаковий.

Для іноземних резидентів він відрізнятиметься лише тоді, коли стосовно даної галузі або в цілому умови інвестування для нього, тобто витрати трансакцій і обмеження, дискримінаційні або, навпаки, більш переважні, ніж для вітчизняних інвесторів (згідно з сучасним вітчизняним законодавством більш вірогідним все ж таки є друге).

Ризик країни звичайно розглядається у випадках:

- конфіскації майна (втрати прав власності при викупі їх за ціною нижче ринкової або тієї, яка обгрунтовувалася поточною вартістю, очікувалися від використання грошових потоків);

- зміни законодавства, що призводять (наприклад, при зміні податків) до зменшення очікуваних доходів, що не передбачається;

- зміни персоналу в органах державного і місцевого управління, які було змінено законодавством непрямої дії (що готує підзаконні нормативні акти, ухвалює оперативні рішення на основі тих, що містять суперечності або недопрацьованих законів і нормативних актів).

Метод кумулятивної побудови даної індивідуальної ставки дисконту відрізняється від моделі оцінки капітальних активів лише тим, що в структурі цієї ставки до номінальної безризикової ставки позикового відсотка додається сукупна премія за інвестиційні ризики, яка складається з премій за окремі "несистематичні", що відносяться саме до даного проекту, ризики.

Звичайно в числі чинників ризику інвестування, що виділяються в рамках методу кумулятивної побудови ставки дисконту, оцінюють ризики:

- "ключової фігури" у складі менеджерів підприємства (або контролюючих його інвесторів) - ризики відсутності такої або її непередбачуваності, непідконтрольності, несумлінності, некомпетентності і т. п.;

- недостатньої диверсифікованості ринків збуту підприємства;

- недостатньої диверсифікованості джерел придбання купувальних ресурсів;

- недостатньої диверсифікованості продуктів підприємства;

- контрактів, що укладаються підприємством для реалізації своїх продуктів, включаючи ризики несумлінності, неплатоспроможності, а також юридичної недієздатності контрагентів по контрактах;

- вузькості набору джерел фінансування (особливо у випадках не-формування належного амортизаційного фонду і його недовикористання як найважливішого джерела самофінансування, недооцінки важливості привернутих засобів, невикористання фінансового лізингу а інших прогресивних схем фінансування);

- фінансової нестійкості фірми (ризики недостатнього забезпечення обороту власними оборотними коштами, недостатнього покриття короткострокової заборгованості оборотом і т. п.).

Оцінка перерахованих ризиків повинна приводити до визначення відповідних премій за ці ризики. Таке визначення проводиться експертно. Середні премії за окремі вказані ризики в розвинених країнах Європи і США досягають в окремих випадках 50-60 % номінальної безризикової ставки позикового відсотка.

У загальному виді ставку дисконту на власний капітал (Іе) можна зобразити таким чином:

Де Л - безризикова ставка відсотка;

Лп - ставка премії за ризик неліквідності;

Лр - ставка премії за невдачу в інвестиційному менеджменті;

Лй - ставка премії за інші (додаткові) ризики.

В умовах розвиненого ринку, для якого характерна обізнаність експертів про ринок нерухомості, метод кумулятивної побудови дає достатньо добрі результати.

Визначення вартості в постпрогнозний період було засновано на передумові про те, що бізнес здатний приносити дохід і після закінчення прогнозного періоду.

Передбачається, що після закінчення прогнозного періоду доходи бізнесу стабілізуються і в залишковий період будуть спостерігатися стабільні довгострокові темпи зростання або нескінченні рівномірні доходи.

Залежно від перспектив розвитку бізнесу в постпрогнозний період використовують той або інший спосіб розрахунку ставки дисконту:

- метод розрахунку за ліквідаційною вартістю. Він застосовується в тому випадку, якщо в постпрогнозний період очікується банкрутство підприємства з подальшим продажем наявних активів. Для оцінки діючого підприємства, що приносить прибуток, а тим більше що знаходиться у стадії зростання, цей підхід не застосовується;

- метод розрахунку за вартістю чистих активів. Техніка розрахунків аналогічна розрахункам ліквідаційної вартості, але не враховує витрати на ліквідацію і знижку за терміновий продаж активів підприємства. Даний метод може бути використаний для стабільного бізнесу, головною характеристикою якого є значні матеріальні активи;

- метод передбачуваного продажу, що полягає в перерахунку грошового потоку в показники вартості за допомогою спеціальних коефіцієнтів, отриманих з аналізу ретроспективних даних з продажу зіставних компаній. Оскільки практика продажу компаній на російському ринку вкрай мізерна або відсутня, вживання даного методу до визначення кінцевої вартості вельми проблематично;

- за моделлю Гордона річний дохід післяпрогнозованого періоду капіталізується в показники вартості за допомогою коефіцієнта капіталізації, розрахованого як різниця між ставкою дисконту і довгостроковими темпами зростання. За відсутності темпів зростання коефіцієнт капіталізації буде дорівнювати ставці дисконту. Модель Гордона була заснована на прогнозі отримання стабільних доходів у залишковий період і припускає, що величини зносу і капіталовкладень рівні.

Розрахунок кінцевої вартості відповідно до моделі Гордона проводиться за формулою:

Де V - вартість в постпрогнозний період;

CF(t+1) - грошовий потік доходів за перший рік постпрогнозного (залишкового) періоду;

До - ставка дисконту;

G - довгострокові темпи зростання грошового потоку.

Кінцева вартість V За формулою Гордона визначається на момент закінчення прогнозного періоду.

Для виведення остаточної величини ринкової вартості підприємства вноситься ряд поправок.

1. Якщо використовувалася модель дисконтування безборгового інвестованого грошового потоку, то знайдена ринкова вартість відноситься до всього інвестованого капіталу, тобто включає не тільки вартість власного капіталу, але і вартість довгострокових зобов'язань підприємства. Тому для того, щоб отримати вартість власного капіталу, необхідно з величини знайденої вартості відняти величину довгострокової заборгованості.

2. При розрахунку вартості враховуються активи підприємства, які беруть участь у виробництві, отриманні прибутку, тобто у формуванні грошового потоку. Але у будь-якого підприємства в кожний конкретний момент часу можуть бути активи, незайняті безпосередньо у виробництві. Тут їх вартість не враховується в грошовому потоці, але це не значить, що вони не мають вартості.

В даний час у багатьох російських підприємств наявні такі нефункціонуючі активи (в основному нерухомість, машини і обладнання), оскільки внаслідок затяжного спаду виробництва рівень утилізації виробничих потужностей дуже низький. Багато таких активів мають певну вартість, яка може бути реалізована, наприклад, під час продажу. Тому необхідно визначити ринкову вартість таких активів і підсумувати її з вартістю, отриманою при дисконтуванні грошового потоку.

У результаті оцінки підприємства методом дисконтованих грошових потоків виходить вартість контрольного ліквідного пакету акцій. Якщо ж оцінюється неконтрольний пакет, то необхідно зробити знижку.

При оцінці бізнесу за допомогою методу дисконтування грошових потоків можливе вживання методу сценаріїв, що припускає розрахунок величини грошових потоків виходячи з песимістичного, оптимістичного і найвірогіднішого розвитку бізнесу. Цей метод припускає облік ризиків бізнесу за допомогою коректування на них самих прогнозованих грошових потоків, що закладаються в розрахунок залишкової поточної вартості оцінюваного бізнесу.

Застосовуючи даний метод, як дисконт для будь-якого бізнесу беруть номінальну безризикову ставку прибутковості. Ризики ж конкретного бізнесу позначаються на зміні величини що закладаються в розрахунок очікуваних за проектом грошових потоків і не відображаються на ставці дисконту, що використовується, внаслідок чого не занижується оцінка вартості бізнесу подвійним обліком ризику. Використання методу сценарної вірогідності означає визнання того, що прогнозування фінансових параметрів в кращому разі є аргументованою здогадкою і що укладач прогнозу здатний лише звузити діапазон можливих варіантів майбутнього фінансового стану.

Розробка сценаріїв має на увазі формулювання вичерпного набору припущень про шляхи розвитку підприємства і їх вплив на рівень галузевої рентабельності й інші показники. Потім кожному сценарію привласнюється певна вага (коефіцієнт), що відображає вірогідність того, що даний сценарій буде реалізований насправді. Менеджери встановлюють ці коефіцієнти на основі своїх знань та інтуїції.

Отже, говорячи про метод дисконтованих грошових потоків потрібно відзначити, що цей метод пропонує як в очікуваних від бізнесу доходах враховувати прогнозовані грошові потоки, які можна вилучити з бізнесу після необхідного реінвестування частини чистих прибутків. Грошові потоки як показник не залежать від вживаної на підприємствах системи бухгалтерського обліку, її амортизаційної політики, а також враховують будь-які притоки відтоки грошових коштів.

Фінансове значення дисконтування очікуваних від бізнесу грошових потоків таке, що в результаті дисконтування вони зменшуються на ті суми, які інвестор міг би використати до моменту отримання цього грошового потоку, якщо б він свої засоби вклав зараз не в даний бізнес, а в якийсь інший загальнодоступний інвестиційний актив типу банківського депозиту або ліквідного цінного паперу.

Схожі статті

-

Потенціал підприємства - Касьянова Н. В. - 7.4. Результатна оцінка потенціалу підприємства

Оцінка бізнесу із застосуванням методів прибуткової концепції здійснюється на основі прибутків підприємства, тих економічних вигод, що одержує власник...

-

Потенціал підприємства - Касьянова Н. В. - 7.1. Методи виміру потенціалу підприємства

7.1. Методи виміру потенціалу підприємства Існуючі теорії оцінки вартості компаній та їхніх активів мають багатовікову історію. Зокрема, правила...

-

7.1. Методи виміру потенціалу підприємства Існуючі теорії оцінки вартості компаній та їхніх активів мають багатовікову історію. Зокрема, правила...

-

Потенціал підприємства - Касьянова Н. В. - Метод набору конкурентоспроможних елементів

Метод експертних оцінок Цей метод можна використовувати як один і з варіантів оцінки конкурентоспроможності потенціалу підприємства. Слід зауважити, що...

-

Потенціал підприємства - Касьянова Н. В. - Метод експертних оцінок

Метод експертних оцінок Цей метод можна використовувати як один і з варіантів оцінки конкурентоспроможності потенціалу підприємства. Слід зауважити, що...

-

Потенціал підприємства - Касьянова Н. В. - 7.2. Витратна концепція оцінки потенціалу підприємства

Витратний підхід базується на постулаті, що потенційний власник-користувач не погодиться на витрати щодо формування та реалізації власних внутрішніх чи...

-

Потенціал підприємства - Касьянова Н. В. - 6.2. Поняття вартості та її модифікації

Оцінка вартості потенціалу підприємства - це процес визначення в грошовому вираженні вартості об'єкта з обліком потенційного і реального доходу, у...

-

Порівняльний підхід базується на інформації про недавні ринкові угоди з аналогічними об'єктами та її використання як бази визначення вартості об'єкта...

-

Метод експертних оцінок Цей метод можна використовувати як один і з варіантів оцінки конкурентоспроможності потенціалу підприємства. Слід зауважити, що...

-

Потенціал підприємства - Касьянова Н. В. - 6.1. Основні цілі оцінки потенціалу підприємства

6.1. Основні цілі оцінки потенціалу підприємства На результат діяльності підприємства як організованої економічної системи впливають різноманітні як...

-

6.1. Основні цілі оцінки потенціалу підприємства На результат діяльності підприємства як організованої економічної системи впливають різноманітні як...

-

У загальному вигляді процес оцінки конкурентоспроможності потенціалу підприємства складається з наступних етапів: 1) визначення мети оцінки...

-

Потенціал підприємства - Касьянова Н. В. - ВСТУП

Розвиток економічної системи України за часів її незалежності здобув ознак, що в певній мірі відповідають ринковому механізму господарювання. Одним з...

-

5.1. Сутність та рівні конкурентоспроможності потенціалу підприємства У ринковому середовищі, на формування якого були спрямовані всі заходи вітчизняної...

-

Об'єктивність оцінки потенціалу підприємства значною мірою залежить від інформованості оцінювача та його здатності ефективно використовувати наявну...

-

Потенціал підприємства - Касьянова Н. В. - Розділ 5. Конкурентоспроможність потенціалу підприємства

5.1. Сутність та рівні конкурентоспроможності потенціалу підприємства У ринковому середовищі, на формування якого були спрямовані всі заходи вітчизняної...

-

Потенціал підприємства - Касьянова Н. В. - 3.2. Підходи щодо формування потенціалу підприємства

Процес формування потенціалу підприємства є одним з напрямків його економічної стратегії і передбачає створення й організацію системи ресурсів і...

-

Потенціал підприємства - Касьянова Н. В. - 2.2. Графоаналітична модель потенціалу підприємства

Графоаналітичний метод діагностики підприємницького потенціалу підприємства, названий "Квадрат потенціалу", дає можливість системно встановити кількісні...

-

Потенціал підприємства - Касьянова Н. В. - 2.1. Структура економічного потенціалу підприємства

2.1. Структура економічного потенціалу підприємства В економічній літературі розглядаються різноманітні підходи до визначення структури потенціалу...

-

Подальші дослідження процесів формування потенціалу сучасних підприємств зосереджуватимуть увагу на ресурсному та галузевому аспектах. Вибір цих аспектів...

-

У зв'язку з тим, що формування потенціалу підприємства є складним динамічним процесом, орієнтованим на максимальну взаємодію з зовнішнім середовищем і...

-

2.1. Структура економічного потенціалу підприємства В економічній літературі розглядаються різноманітні підходи до визначення структури потенціалу...

-

Потенціал підприємства - Касьянова Н. В. - 1.2. Управління потенціалом промислового підприємства

У сучасних умовах управління економічним потенціалом промислового підприємства виступає як загальноекономічний чинник раціонального споживання ресурсів...

-

Потенціал підприємства - Касьянова Н. В. - 1.1. Потенціал підприємства як економічна категорія

1.1. Потенціал підприємства як економічна категорія Етимологічне значення терміну "потенціал" походить від латинського та означає "приховані можливості",...

-

Потенціал підприємства - Касьянова Н. В. - 3.1. Потенціал підприємства як економічна система

3.1. Потенціал підприємства як економічна система У загальному розуміння термін "система" (з грец. - ціле, що складається з частин) означає безліч...

-

3.1. Потенціал підприємства як економічна система У загальному розуміння термін "система" (з грец. - ціле, що складається з частин) означає безліч...

-

Потенціал підприємства - Касьянова Н. В. - Розділ 1. Сутнісна характеристика потенціалу підприємства

1.1. Потенціал підприємства як економічна категорія Етимологічне значення терміну "потенціал" походить від латинського та означає "приховані можливості",...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - Міжнародні стандарти

Міжнародні стандарти враховують зміни структури відносин на світовому ринку та необхідність розробки нових підходів до оцінки майна, у тому числі, й...

-

Фінанси підприємств - Непочатенко О. О. - Методи оптимізації грошових потоків підприємства

3.1. Економічна характеристика грошових потоків підприємств та їх класифікація Грошові кошти, які одержує підприємець у результаті своєї діяльності,...

-

Оцінювання майна - Калінеску Т. В. - 2.3. Методи оцінки майна підприємства

Кожний із трьох розглянутих підходів припускає використання при оцінці майна властивих йому методів. Дохідний підхід базується на принципі очікування....

Потенціал підприємства - Касьянова Н. В. - Метод дисконтування грошових потоків