Облік у зарубіжних країнах - Губачова О. М. - 4.4. Облік отриманих векселів

Векселі застосовуються при розрахунках як за торговельною, так і за особливою (поопераційною) дебіторською заборгованістю. Простий вексель (promissory note) - це безумовне зобов'язання сплатити визначену суму грошей на вимогу власника векселя або у визначений строк.

У зарубіжній практиці кредитори надають перевагу дебіторській заборгованості, оформленій векселем з огляду на те, що:

O векселі можуть бути негайно продані банку;

O векселі с документальним підтвердженням заборгованості та її суми, тому с доказом у суді;

O на векселі нараховуються відсотки.

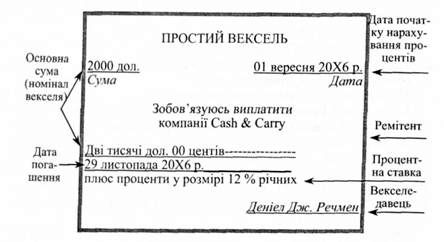

Рис. 4.1. Простий вексель

У простому векселі (рис. 4.1) зазначається:

1) векселедавець (maker of note) - особа, яка підписує вексель і тим самим бере на себе зобов'язання сплатити по ньому;

2)ремітент (payee) - особа, яка отримує платіж за векселем;

3) дата погашення (maturity date) - дата, на яку вексель має бути оплачений;

4) основна сума (face value) - номінал векселя (principal amount);

5) проценти і процентні ставки (interest). Проценти - це плата за використання основної суми за векселем упродовж встановленого часу. Для векселедавця сума процентів складає витрати, а для векселеодержувача - виручку. Сума процентів розраховується за формулою:

Сума процентів = Основна сума o Річна ставка процента o Період часу

Ставка процентів зазвичай встановлюється на рік.

Період часу, за який нараховуються проценти, визначається розрахунково, якщо на векселі вказується дата початку нарахування процентів і дата погашення. Якщо на векселі позначена точна кількість днів, на які він видається, то за календарем визначається дата його погашення. Для спрощення розрахунків, як правило, припускають, що рік складається з 360 днів. Тоді процент за кожен день становить 1/360 річної суми.

Наприклад, компанія отримала вексель на суму $2000 під 12 % річних на 90 днів. Сума процентів за весь період становить:

$2000 0,12-90/360 = $60

Сума, що підлягає погашенню (maturity value) складається із номінальної вартості векселя і суми процентів. Вона дорівнює:

$2000 + $60 = $2060

В обліку простих векселів отриманих виділяються такі операції:

1) отримання векселя (receipt of note). Як правило, вексель отримують в рахунок покриття дебіторської заборгованості. Векселеодержувач відображає в обліку цю операцію на дату отримання векселя таким чином:

Дебет рахунку "Векселі одержані" 2000

Кредит рахунку "Рахунки до отримання" 2000

2) погашення векселя (collection on a note). На дату погашення векселя, по закінченню 90-добового строку, в обліку буде відображено:

Дебет рахунку "Грошові кошти" 2060

Кредит рахунку "Векселі одержані" 2000

Кредит рахунку "Дохід від процентів" 60

3) відмова від векселя (dishonored note). На рахунку "Векселі одержані" відображається лише заборгованість за векселями, термін оплати яких не настав. У випадку, якщо вексель залишився непогашеним у визначений строк, вважається, що відбулася відмова від векселя. Векселеодержувач повинен перевести суму заборгованості з рахунка "Векселі одержані" на особливий рахунок дебіторської заборгованості:

Дебет рахунку "Особливі дебітори - прострочені векселі" 2060

Кредит рахунку "Векселі одержані" 2000

Кредит рахунку "Дохід від процентів" 60

4.5. Облік дисконтованих векселів

Підприємство може продати фінансовим установам свою дебіторську заборгованість (права на отримання грошей), оформлену переказним векселем. Переказний вексель (тратта)- це вексель, який може виписувати векселеодержувач (трасант) іншим особам шляхом переказного розпорядження (індосаменту).

Продаж торговельної дебіторської заборгованості називається факторингом. При таких операціях частина заборгованості (10-30 %) відходить фінансовій установі (банку), але компанія відразу отримує гроші.

Процент, який банк стягує по векселю, називається обліковою ставкою. Облікова ставка звичайно вища за процент по векселю. Такий вид фінансування називається обліком векселя, або дисконтуванням (discounting). Банк очікує отримати суму, що підлягає погашенню, у визначений строк. Він, як правило, має також право регреса до продавця векселя. Це означає, що якщо векселедавець не оплатить вексель у визначений строк, його повинен буде оплатити продавець векселя.

Отже, продаж (дисконтування) отриманого векселя дає можливість трасанту негайно отримати гроші, але в той же час робить його умовно зобов'язаним перед третьою стороною. Принцип повного розкриття інформації потребує відображення таких умовних зобов'язань у Примітках до фінансових звітів.

Наприклад, компанія отримала вексель на суму $2000 під 12 % річних на 90 днів. Через 30 днів вексель був проданий банку під ставку 15 %. Банківська процентна ставка належить до загальної суми векселя, яка складається із номінальної вартості векселя і суми процентів. Крім того, вона належить до тієї кількості днів, упродовж яких банк буде володіти цим векселем (у нашому прикладі - 60 днів).

Сума грошових коштів, яку банк повинен сплатити за вексель, розраховується таким чином:

Продаж (дисконтування) отриманого векселя:

Вексель: основна сума - 2000 доларів, ставка процента на рік - 12 %, строк - 90 днів

Продаж (дисконтування): через 30 днів після отримання річна процентна ставка при

Продажу (дисконт) -15 %

Основна сума.........................................................................$2000

Додати: Проценти, що підлягають сплаті на час погашення векселя

($2000 o 0,12 - 90/360)............................................................60

Загальна сума, яка має бути сплачена по векселю на дату його погашення -

Базова сума до обчислення суми процентів при продажу.. 2060

За вирахуванням: дисконт - сума процентів, врахованих (стягнутих) банком

($2060 0,15 o 60/360)......................................................... 53

Грошові надходження - сума, яку банк сплатив за

Вексель......................................................................................2222

Продаж (дисконтування) отриманого векселя відображається

Трасантом в бухгалтерському обліку:

Дебет рахунку "Грошові кошти"..........................................2007

Кредит рахунку "Векселі одержані" ................................. 2000

Кредит рахунку "Дохід від процентів" "....................................7

Схожі статті

-

Облік наданих знижок Бухгалтерський облік руху товарно-матеріальних цінностей пов'язаний з переходом права власності на них. в операціях купівлі-продажу...

-

При складанні фінансової звітності постає проблема реальної оцінки дебіторської заборгованості. Для визначення чистої вартості реалізації (net realisable...

-

Підприємство відкриває в банку два види рахунків: поточні і депозитні. Поточні рахунки використовують для повсякденних банківських операцій і зняття...

-

Облік у зарубіжних країнах - Губачова О. М. - 3.3. Облік грошових коштів у касі

Для здійснення дрібних платежів готівкою, визначена адміністрацією сума постійно тримається в касі як фонд дрібної готівки. Розміри цього фонду (малої...

-

Облік у зарубіжних країнах - Губачова О. М. - 6. Нарахування (Accruals)

В результаті продажу товарів, виконання робіт, надання послуг підприємство, як правило, отримує або певну суму грошових коштів, або дебіторську...

-

4.1. Класифікація, оцінка дебіторської заборгованості та облік рахунків до отримання* 4.2. Облік наданих знижок і повернення проданих товарів. 4.3....

-

Облік у зарубіжних країнах - Губачова О. М. - РОЗДІЛ 4. ОБЛІК РОЗРАХУНКІВ З ДЕБІТОРАМИ

4.1. Класифікація, оцінка дебіторської заборгованості та облік рахунків до отримання* 4.2. Облік наданих знижок і повернення проданих товарів. 4.3....

-

Облік у зарубіжних країнах - Губачова О. М. - Повний цикл фінансового обліку

Навчальний приклад Для знайомства з повним циклом опрацювання облікової інформації - від її отримання до складання фінансових звітів - обрано форму...

-

Облік у зарубіжних країнах - Губачова О. М. - Систематизація інформації

Для підготовки фінансових звітів необхідне розуміння значення кожного їх елементу, тому для кожної статті Балансу та Звіту про прибутки та збитки...

-

Облік у зарубіжних країнах - Губачова О. М. - Спеціальні журнали

Навчальний приклад Для знайомства з повним циклом опрацювання облікової інформації - від її отримання до складання фінансових звітів - обрано форму...

-

Облік у зарубіжних країнах - Губачова О. М. - 5. Реалізація (Realization)

В результаті продажу товарів, виконання робіт, надання послуг підприємство, як правило, отримує або певну суму грошових коштів, або дебіторську...

-

Облік у зарубіжних країнах - Губачова О. М. - 2.2. Зміст, структура та методика складання балансу

Обов'язковою формою фінансової звітності підприємств зарубіжних країн є Бухгалтерський баланс (Balance Sheet), який виступає основним джерелом інформації...

-

Облік у зарубіжних країнах - Губачова О. М. - Завершення облікового циклу

Підприємство створюється, як правило, заради одержання прибутку. Завдяки йому воно існує і продовжує функціонувати. Прибуток - один із найважливіших...

-

Облік у зарубіжних країнах - Губачова О. М. - Реєстрація та зберігання інформації

Реєстрація та зберігання інформації Інформація, необхідна для прийняття управлінських рішень повинна накопичуватися, зберігатися і бути готовою для...

-

Успішне функціонування підприємства передбачає не тільки забезпечення прибутковості, а й формування оптимальних грошових потоків, здатність акумулювати...

-

В умовах ринкової економіки отримання прибутку є метою діяльності будь-якого підприємства, великого чи малого. Прибуток - це джерело збільшення капіталу...

-

Облік у зарубіжних країнах - Губачова О. М. - 1.7. Система фінансового обліку та техніка рахівництва

Реєстрація та зберігання інформації Інформація, необхідна для прийняття управлінських рішень повинна накопичуватися, зберігатися і бути готовою для...

-

1.1. Роль обліку в системі управління, користувачі облікової інформації. 1.2. Порівняльна характеристика фінансового та управлінського обліку. 1.3...

-

Сучасний бізнес не має кордонів. Однією із форм ділового спілкування у бізнесі є бухгалтерський облік, продукція якого - фінансова звітність компаній...

-

Облік у зарубіжних країнах - Губачова О. М. - 10. Обачність (консерватизм) (Prudence)

Однією з головних цілей фінансового обліку є визначення прибутку, одержаного від господарської діяльності. Для цього доходи від операцій порівнюються з...

-

Облік у зарубіжних країнах - Губачова О. М. - 9. Постійність (Consistency)

Однією з головних цілей фінансового обліку є визначення прибутку, одержаного від господарської діяльності. Для цього доходи від операцій порівнюються з...

-

Облік у зарубіжних країнах - Губачова О. М. - 8. Періодичність (Periodicity)

Однією з головних цілей фінансового обліку є визначення прибутку, одержаного від господарської діяльності. Для цього доходи від операцій порівнюються з...

-

Облік у зарубіжних країнах - Губачова О. М. - 7. Відповідність (Matching)

Однією з головних цілей фінансового обліку є визначення прибутку, одержаного від господарської діяльності. Для цього доходи від операцій порівнюються з...

-

Важливою складовою фінансової звітності зарубіжних підприємств є Звіт про зміни у власному капіталі (Statement of Changes in Equity), який має велике...

-

Облік у зарубіжних країнах - Губачова О. М. - РОЗДІЛ 1. ЗАГАЛЬНОПРИЙНЯТІ ПРИНЦИПИ І СИСТЕМИ ОБЛІКУ

1.1. Роль обліку в системі управління, користувачі облікової інформації. 1.2. Порівняльна характеристика фінансового та управлінського обліку. 1.3...

-

Облік у зарубіжних країнах - Губачова О. М. - 12. Суттєвість (Materiality)

Все майно підприємства, що залишається після платежів за зобов'язаннями, може бути об'єктом позову інвесторів. Наприклад, майно підприємства оцінюється в...

-

Облік у зарубіжних країнах - Губачова О. М. - 11. Принцип подвійності (The Dual aspect concept)

Все майно підприємства, що залишається після платежів за зобов'язаннями, може бути об'єктом позову інвесторів. Наприклад, майно підприємства оцінюється в...

-

Облік у зарубіжних країнах - Губачова О. М. - 2.1. Призначення та зміст фінансової звітності

2.1. Призначення і зміст фінансової звітності. 2.2. Зміст, структура та методика складання Балансу. 2.3. Звіт про прибутки та збитки, його зміст і...

-

Облік у зарубіжних країнах - Губачова О. М. - РОЗДІЛ 2. ФІНАНСОВА ЗВІТНІСТЬ

2.1. Призначення і зміст фінансової звітності. 2.2. Зміст, структура та методика складання Балансу. 2.3. Звіт про прибутки та збитки, його зміст і...

-

Облік у зарубіжних країнах - Губачова О. М. - ПЕРЕДМОВА

Процеси економічної інтеграції, створення та функціонування єдиного економічного простору, міжнаціональних корпорацій, вільних економічних зон, спільних...

Облік у зарубіжних країнах - Губачова О. М. - 4.4. Облік отриманих векселів