Місцеві фінанси - Сунцова О. О. - Напрямки аналізу використання коштів на благоустрій і будівництво

O Перевірити наявність кошторисної документації, правильність розрахунків та складання;

O Виконання депутатських запитів;

O Пріоритетність у добудові незавершених об'єктів;

O Заходи, що вживаються щодо реалізації недобудованих об'єктів;

O Витрати на обслуговування незавершеного будівництва.

Напрямки аналізу використання коштів бюджету на дотацію житлово-комунальному господарству, міському пасажирському транспорту:

O Обгрунтованість надання дотацій;

O Заходи, які вживаються щодо зменшення дотацій;

O Які заходи вживаються для погашення населенням заборгованості за надані послуги (порівняти рівень платежів, рівень заборгованості більше 6 місяців);

O Ефективність прийнятих рішень з цих питань.

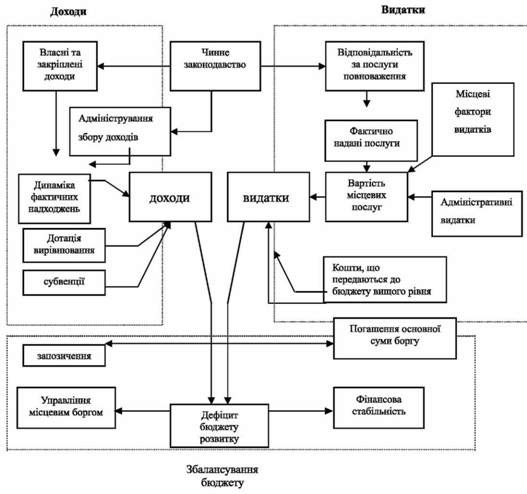

На ілюстрації показано ключові фактори контролю за видатками, залучення доходів та забезпечення фінансового балансу.

Відповідно до Бюджетного кодексу, місцевий бюджет містить в собі надходження і витрати на виконання повноважень органів влади Автономної Республіки Крим, місцевих державних адміністрацій та органів місцевого самоврядування. Ці надходження і витрати складають єдиний баланс відповідного бюджету. Частину схеми " Доходи", представлену у лівій половині ілюстрації, розподілено на власні джерела та зовнішні. Основними власними джерелами доходів є закріплені за місцевими бюджетами податки і збори, які враховуються при визначенні обсягів міжбюджетних трансфертів, а також доходи, що не враховуються при визначенні міжбюджетних трансфертів. Зовнішні джерела включають дотації, субвенції та запозичення.

Загальноприйнятим джерелом місцевих надходжень є податки та збори, ставки яких встановлює та має право стягувати орган місцевого самоврядування. "Адміністрування збору доходів" - другий основний елемент схеми в частині "Доходи". Як правило, адміністрування ніколи не буває стовідсотково ефективними, оскільки, навіть при найкращій організації збору податків можлива недоїмка. Рівень недоїмки - основний критерій ефективності процедур збирання.

Короткострокові кредити для погашення касових розривів свідчать про певні проблеми у плануванні доходів та видатків, у той час як довгострокові кредити під інвестиційні проекти, як правило, є ознакою належного управління фінансами і довіри до керівництва з боку позичальників. Цільове фінансування капіталовкладень та кредити на інвестиційні проекти створюють потребу своєчасного планування витрат на утримання цих об'єктів у майбутньому та інших операційних витрат, пов'язаних з їх експлуатацією.

Друга частина схеми стосується відповідальності за послуги. В першу чергу необхідно аналізувати обсяг фактично наданих послуг. Важливим фактором є заборгованість бюджету та її динаміка.

Фінансовий баланс є порівнянням доходів та видатків. Якщо доходи перевищують видатки, існує профіцит; якщо видатки є більшими за доходи, то наявний дефіцит. Відповідно до Кодексу бюджет Автономної Республіки Крим та міські бюджети можуть прийматися з дефіцитом виключно у частині бюджету розвитку. Джерелом покриття цього дефіциту є запозичення. Затвердження обласних, районних, районних у містах, сільських та селищних бюджетів з дефіцитом не допускається.

Збалансування бюджету є найбільш відповідальним етапом формування бюджету.

Сфери застосування аналізу:

O Визначення резервів надходження коштів.

O Прогнозування тенденцій на майбутнє.

O Оцінка фінансового стану.

Рис.3. Загальна схема збалансування місцевих бюджетів

O Оцінка впливу змін у ставках місцевих податків і зборів.

O Поліпшення економічної ефективності комунальних послуг.

O Покращення планування та виконання бюджету.

Схожі статті

-

4.1. Принципи формування і розподілу місцевих бюджетів. 4.2. Бюджетний розпис. 4.3. Складання місцевих бюджетів. 4.4. Затвердження і виконання місцевого...

-

Місцеві фінанси - Сунцова О. О. - Стимули до заощадження коштів і мобілізації доходів

Більшість місцевих органів влади надає послуги, які вимагають значних попередніх інвестицій. Загальновизнано, що, оскільки ці послуги забезпечують...

-

Доходи місцевих бюджетів формуються з різних джерел, причому порядок їхнього формування залежно від джерела регулюється різними законодавчими актами, але...

-

Місцеві фінанси - Сунцова О. О. - 2.4. Координація діяльності учасників бюджетного процесу

Досягнення конкретних результатів при виконанні бюджету, вимагає від кожного учасника бюджетного процесу чіткої координації та відповідальності....

-

Місцеві фінанси - Сунцова О. О. - 4.1. Принципи формування і розподілу місцевих бюджетів

4.1. Принципи формування і розподілу місцевих бюджетів. 4.2. Бюджетний розпис. 4.3. Складання місцевих бюджетів. 4.4. Затвердження і виконання місцевого...

-

Місцеві фінанси - Сунцова О. О. - 2.2. Роль місцевих бюджетів у фінансовій системі держави

Надання населенню суспільних благ стає однією з функцій органів місцевого самоврядування в економіці вільної конкуренції, фінансування яких здійснюється...

-

Місцеві фінанси - Сунцова О. О. - Місцеві запозичення

Більшість місцевих органів влади надає послуги, які вимагають значних попередніх інвестицій. Загальновизнано, що, оскільки ці послуги забезпечують...

-

3.1. Бюджет місцевого самоврядування: теоретичні основи організації та функціонування. 3.2. Джерела формування доходів місцевого самоврядування за...

-

Місцеві фінанси - Сунцова О. О. - РОЗДІЛ 3. Фінансові ресурси місцевого самоврядування

3.1. Бюджет місцевого самоврядування: теоретичні основи організації та функціонування. 3.2. Джерела формування доходів місцевого самоврядування за...

-

Місцеві фінанси - Сунцова О. О. - Бюджетна політика на місцевому рівні

Бюджетна політика - це заяви, зроблені політиками для конкретизації їхньої філософії фінансового управління. У широкому розумінні політика - це офіційна...

-

Місцеві фінанси - Сунцова О. О. - 4.2. Бюджетний розпис

Бюджетний розпис - документ, в якому встановлюється розподіл доходів та фінансування бюджету, бюджетних асигнувань головним розпорядникам бюджетних...

-

Місцеві фінанси - Сунцова О. О. - 1.2. Сутність системи місцевих фінансів

Місцеві фінанси - це система формування, розподілу і використання грошових та інших фінансових ресурсів для забезпечення місцевими органами влади...

-

Місцеві фінанси - Сунцова О. О. - Напрямки аналізу використання коштів на соціальний захист

Аналіз фінансових даних є основою управління органів місцевого самоврядування. Ефективне управління фінансами, що включає розуміння поточної фінансової...

-

Місцеві фінанси - Сунцова О. О. - Напрямки аналізу видатків на освіту, охорону здоров'я, культуру

Аналіз фінансових даних є основою управління органів місцевого самоврядування. Ефективне управління фінансами, що включає розуміння поточної фінансової...

-

Аналіз фінансових даних є основою управління органів місцевого самоврядування. Ефективне управління фінансами, що включає розуміння поточної фінансової...

-

Місцеві фінанси - Сунцова О. О. - Збереження автономії місцевих видатків

Місцеві самоврядування в Україні зараз користуються значною свободою у вирішенні питань про те, скільки коштів витрачати на ту чи іншу статтю...

-

Місцеві фінанси - Сунцова О. О. - 2.1. Основи бюджетної системи України

2.1. Основи бюджетної системи України 2.2. Роль місцевих бюджетів у фінансовій системі держави 2.3. Загальна організація та управління виконанням...

-

Місцеві фінанси - Сунцова О. О. - РОЗДІЛ 2. Виконання бюджетної політики на місцевому рівні

2.1. Основи бюджетної системи України 2.2. Роль місцевих бюджетів у фінансовій системі держави 2.3. Загальна організація та управління виконанням...

-

Місцеві фінанси - Сунцова О. О. - 1.6. Основи фінансової автономії місцевих органів влади

Самоврядування територіальних колективів, її самостійність базується на фінансовій автономії. Питання забезпечення фінансової автономії органів місцевого...

-

Місцеві фінанси - Сунцова О. О. - Резервні фонди

Міжбюджетні трансферти від уряду місцевим органам влади складають значну частину бюджету більшості міст. Надзвичайно важливе існування виваженої системи...

-

Місцеві фінанси - Сунцова О. О. - Трансферти

Міжбюджетні трансферти від уряду місцевим органам влади складають значну частину бюджету більшості міст. Надзвичайно важливе існування виваженої системи...

-

Місцеві фінанси - Сунцова О. О. - Зменшення видатків

Економічний вплив на бюджет органу місцевого самоврядування Основні принципи: 1. Бюджет органу місцевого самоврядування підлягає економічному впливу в...

-

Місцеві фінанси - Сунцова О. О. - Отримання додаткових надходжень

Економічний вплив на бюджет органу місцевого самоврядування Основні принципи: 1. Бюджет органу місцевого самоврядування підлягає економічному впливу в...

-

Місцеві фінанси - Сунцова О. О. - Календар складання бюджету

Формування бюджету має розглядатися як технічний процес, а також як продовження процесу здійснення політики. Це спосіб виконання державних рішень...

-

Місцеві фінанси - Сунцова О. О. - Економічний вплив на бюджет органу місцевого самоврядування

Економічний вплив на бюджет органу місцевого самоврядування Основні принципи: 1. Бюджет органу місцевого самоврядування підлягає економічному впливу в...

-

Економічний вплив на бюджет органу місцевого самоврядування Основні принципи: 1. Бюджет органу місцевого самоврядування підлягає економічному впливу в...

-

Аналізуючи бюджетну політику України за роки незалежності, можна констатувати стабільний напрямок до децентралізації бюджетних коштів та повноважень....

-

Місцеві фінанси - Сунцова О. О. - Перспективи розвитку системи місцевого оподаткування

Критерії встановлення місцевих податків. При встановленні ставок місцевих податків органи місцевого самоврядування повинні дотримуватись певних...

-

Місцеві фінанси - Сунцова О. О. - Місцеві податки в Україні

Критерії встановлення місцевих податків. При встановленні ставок місцевих податків органи місцевого самоврядування повинні дотримуватись певних...

-

Місцеві фінанси - Сунцова О. О. - 3.6. Місцеві податки та збори

Критерії встановлення місцевих податків. При встановленні ставок місцевих податків органи місцевого самоврядування повинні дотримуватись певних...

Місцеві фінанси - Сунцова О. О. - Напрямки аналізу використання коштів на благоустрій і будівництво