Менеджмент зовнішньоекономічної діяльності - Кириченко O. A. - 3. Стратегічний контроль

Головний офіс корпорації бере участь у визначенні стратегії розвитку кожного підрозділу, що займається ЗБД. Переваги цього способу управління ЗЕД такі:

- дає змогу ввести систему контролю і взаємозв'язку з боку головного офісу в процес розробки стратегії конкретним підрозділом;

- сприяє інтегруванню стратегій різних підрозділів у єдину зовнішньоекономічну стратегію фірми;

- створює стимул для розробки довгострокової стратегії розвитку, спроможної забезпечити конкурентні переваги фірмі на міжнародних ринках.

Але разом із цим є і слабкі сторони такого підходу:

- консультації з керівниками в ході розробки стратегії можуть зайняти занадто багато часу, і, таким чином, сама стратегія стає застарілою;

- у психологічному плані це може призвести до того, що керівники підрозділів будуть почувати себе менш відповідальними за виконання наміченого плану, тому що вони не брали належної участі в його розробці;

- головний офіс корпорації може не володіти повною інформацією про те, що відбувається на конкретному ринку, який обслуговується цим виробничим підрозділом;

- чим більше часу займає процес прийняття стратегічних рішень, тим більша ймовірність зниження ефективності роботи підрозділу.

2. Фінансовий контроль

Є повною протилежністю стратегічному плануванню. В цьому випадку керівники підрозділів самі розробляють стратегію розвитку з тією лише умовою, що вони повинні вкладатися в рамки визначеного бюджету. Перевагами цього способу є:

- велика зацікавленість керівника підрозділу у вдосконаленні розробленої на короткостроковий період зовнішньоекономічної стратегії;

- оскільки керівник сам розробляє стратегію, то у разі виникнення проблеми він шукає розв'язання безпосередньо в розробленій ним стратегії;

- заохочувальний чинник для фахового зростання самих керівників, що у цьому разі несуть безпосередню відповідальність за валютну прибутковість підрозділу;

- цей спосіб управління компанією найбільш ефективний на дуже великих диверсифікованих фірмах, де головний офіс не має вичерпних знань про те, яка ситуація склалася в конкретній галузі на конкретному закордонному ринку.

3. Стратегічний контроль

Компанії, що дотримуються цього способу, мають за мету одержання переваг, закладених у перших двох, але без їхніх недоліків, тому не дивно, що цей спосіб найважчий у застосуванні. Планування здійснюється на рівні підрозділів, але вже розроблені зовнішньоекономічні стратегії старанно розглядаються на рівні головного офісу. Фінансові показники задаються централізовано, що може призвести до того, що план і бюджет не будуть збігатися (наприклад, середньо - і довгострокові інвестиційні програми будуть вступати в протиріччя з фінансовими показниками, запланованими на короткостроковий період).

Слабкою стороною цього способу є те, що стратегічні і фінансові зовнішньоекономічні цілі, завдання довго - і короткострокового розвитку можуть створити непевність. Керівникам підрозділів часто буде важко визначити, який із планів є найбільш пріоритетним: агресивний довгостроковий план зростання чи короткостроковий план для досягнення конкретних результатів.

4. Керівна роль належить холдинговій компанії

У компаніях, що дотримуються цього способу керівництва, головний офіс відіграє незначну роль в управлінні підрозділами. Найчастіше компанії, що почали своє існування з цього підходу, як, наприклад, згадана компанія "ВАЛЕКС-ПАКЕР", потім починали застосовувати один із трьох попередніх способів.

Головний офіс корпорації, який визначає для кожного підрозділу основні зовнішньоекономічні цілі, може заохочувати тих, котрі домоглися хороших результатів. І навпаки, там, де зв'язки між підрозділами слабкі, немає й конкуренції між ними. Проте в корпорації, де головний офіс погано поінформований про ситуацію в підрозділах, дуже важко визначити, яким чином поставлені перед керівниками цілі "впливають" на їхню зацікавленість у роботі. Якщо перед ними поставлені нереальні цілі, то це швидше за все відштовхне керівників підрозділів від вирішення наявних завдань. Якщо керівництво уважно спостерігає за тим, що відбувається в підрозділах корпорації, воно своєчасно зможе допомогти ліквідувати проблеми, якщо такі виникнуть у якомусь із них. Чим точніше була визначена мета для підрозділу, тим легше і швидше можна буде ідентифікувати проблеми, що виникли. Якщо перед підрозділом були поставлені занадто жорсткі цілі, в яких акцент робився більше на досягненні кількісних показників, а не на їхній відповідності ситуації, що склалася, якщо головний офіс не завжди доречно втручається в справи підрозділу, то це може призвести до прийняття неправильної стратегії і деморалізувати його менеджерів.

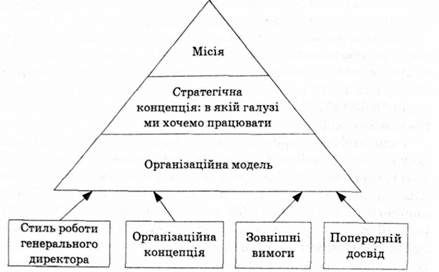

Якщо компанія не використовує для управління ЗЕД спеціальну систему стратегічного менеджменту, то компоненти міжнародних стратегій є складовою загальної стратегії фірми. Схема розробки стратегії подана на рис. 9.2.

Наведена схема містить не тільки відпрацювання стратегічних питань, а й організаційних компонентів її реалізації.

Зовнішньоекономічні аспекти можуть набути відображення у кожному з блоків: місії, стратегічній концепції, стратегічному аналізі та ін. Проте найважливішою в цьому підході виступає та частина стратегії, яка пов'язана з бізнес-планом. Саме в цьому документі передбачається спеціальний розділ, пов'язаний із ЗЕД.

На закінчення наведемо як приклад загальні поради відомої консалтингової фірми "Мак-Кінзі" щодо розробки стратегії, яка належить до зовнішньоекономічної діяльності.

Рис. 9.2. Етапи організаційної роботи Поради "Мак-Кінзі" з розробки стратегії:

- починайте процес реструктуризації з розробки загальної стратегічної мети, або, як ще її називають, "місії", і стратегічної концепції компанії;

- розробіть стратегію, що відповідає загальній стратегічній концепції компанії;

- перш, ніж формулювати стратегію компанії, розробіть стратегію кожного підрозділу в її складі, уявивши, ніби вони є окремими компаніями;

- визначте рівень взаємозалежності основних підрозділів компанії та інших її підрозділів.

Схожі статті

-

Менеджмент зовнішньоекономічної діяльності - Кириченко O. A. - 2. Фінансовий контроль

Головний офіс корпорації бере участь у визначенні стратегії розвитку кожного підрозділу, що займається ЗБД. Переваги цього способу управління ЗЕД такі: -...

-

Менеджмент зовнішньоекономічної діяльності - Кириченко O. A. - 1. Стратегічне планування

Головний офіс корпорації бере участь у визначенні стратегії розвитку кожного підрозділу, що займається ЗБД. Переваги цього способу управління ЗЕД такі: -...

-

У практичній діяльності українських фірм останнім часом дедалі ширше запроваджується стратегічне планування. При цьому при розробці стратегічних планів...

-

Менеджмент зовнішньоекономічної діяльності - Кириченко O. A. - Стратегічні альянси

Спільне підприємство визначається як спільна власність у зарубіжному бізнесі. Зарубіжний бізнес-підрозділ, яким частково володіє материнська компанія,...

-

Глава 9. Стратегічний менеджмент зовнішньоекономічної діяльності Стратегія у зовнішньоекономічній діяльності. Вибір стратегічного профілю...

-

Глава 9. Стратегічний менеджмент зовнішньоекономічної діяльності Стратегія у зовнішньоекономічній діяльності. Вибір стратегічного профілю...

-

Глава 9. Стратегічний менеджмент зовнішньоекономічної діяльності Стратегія у зовнішньоекономічній діяльності. Вибір стратегічного профілю...

-

Спільне підприємство визначається як спільна власність у зарубіжному бізнесі. Зарубіжний бізнес-підрозділ, яким частково володіє материнська компанія,...

-

Транснаціональні корпорації є важливими учасниками процесу інтернаціоналізації ринків товарів і капіталу, проте їхня роль в інтернаціоналізації ринків...

-

З другої половини XX століття, коли міжнародний обмін набуває "вибухового характеру", світова торгівля починає розвиватися високими темпами. В період...

-

Менеджмент зовнішньоекономічної діяльності - Кириченко O. A. - 1.3.2. Регулятивні теорії розвитку

Теорія Хекшера - Оліна Основи сучасних уявлень про те, чим визначаються напрями і структура міжнародних торгових потоків, заклали шведські...

-

Менеджмент зовнішньоекономічної діяльності - Кириченко O. A. - 8.1. Сутність управління персоналом

Сутність управління персоналом. Система управління персоналом. Стратегія управління персоналом. Структура управління персоналом. Планування персоналу....

-

Менеджмент зовнішньоекономічної діяльності - Кириченко O. A. - Глава 8. Управління персоналом

Сутність управління персоналом. Система управління персоналом. Стратегія управління персоналом. Структура управління персоналом. Планування персоналу....

-

Менеджмент зовнішньоекономічної діяльності - Кириченко O. A. - 3. Колективні контракти

Дуже велика кількість угод у міжнародній торгівлі здійснюється за допомогою посередників. Під торгово-посередницькими операціями розуміються операції,...

-

Менеджмент зовнішньоекономічної діяльності - Кириченко O. A. - 2. Контракти "під ключ"

Дуже велика кількість угод у міжнародній торгівлі здійснюється за допомогою посередників. Під торгово-посередницькими операціями розуміються операції,...

-

Менеджмент зовнішньоекономічної діяльності - Кириченко O. A. - 1. Контракти на управління

Дуже велика кількість угод у міжнародній торгівлі здійснюється за допомогою посередників. Під торгово-посередницькими операціями розуміються операції,...

-

Дуже велика кількість угод у міжнародній торгівлі здійснюється за допомогою посередників. Під торгово-посередницькими операціями розуміються операції,...

-

Менеджмент зовнішньоекономічної діяльності - Кириченко O. A. - 8.5. Мотивація персоналу

Атестація персоналу - кадрові заходи, покликані оцінити відповідність рівня праці, якостей і потенціалу особистості вимогам виконуваної роботи. Головне...

-

Менеджмент зовнішньоекономічної діяльності - Кириченко O. A. - 8.4. Атестація і ротація кадрів

Атестація персоналу - кадрові заходи, покликані оцінити відповідність рівня праці, якостей і потенціалу особистості вимогам виконуваної роботи. Головне...

-

Дуже велика кількість угод у міжнародній торгівлі здійснюється за допомогою посередників. Під торгово-посередницькими операціями розуміються операції,...

-

Менеджмент зовнішньоекономічної діяльності - Кириченко O. A. - 8.1.1. Система управління персоналом

Сутність управління персоналом. Система управління персоналом. Стратегія управління персоналом. Структура управління персоналом. Планування персоналу....

-

Менеджмент зовнішньоекономічної діяльності - Кириченко O. A. - ПЕРЕДМОВА

Зовнішньоекономічна діяльність завжди була і залишається важливою складовою суспільного розвитку України, незважаючи на зміни в політичній ситуації,...

-

Для досягнення високої ефективності ЗЕД необхідно враховувати два об'єктивно існуючі підходи в управлінні міжнародним бізнесом. Вони дають відповіді на...

-

Теоретичні концепції управління зовнішньоекономічною діяльністю є поєднанням управлінських ідей і теорій міжнародної торгівлі (бізнесу). Практична...

-

Менеджмент зовнішньоекономічної діяльності - Кириченко O. A. - 3.1.3. Конвенції про платежі

Найважливіші міжнародні угоди. Конвенція ЮНСІТРАЛ про договори міжнародної купівлі продажу товарів. Міжнародні правила перевезення товарів. Конвенції про...

-

Найважливіші міжнародні угоди. Конвенція ЮНСІТРАЛ про договори міжнародної купівлі продажу товарів. Міжнародні правила перевезення товарів. Конвенції про...

-

Найважливіші міжнародні угоди. Конвенція ЮНСІТРАЛ про договори міжнародної купівлі продажу товарів. Міжнародні правила перевезення товарів. Конвенції про...

-

Менеджмент зовнішньоекономічної діяльності - Кириченко O. A. - 3.1. Найважливіші міжнародні угоди

Найважливіші міжнародні угоди. Конвенція ЮНСІТРАЛ про договори міжнародної купівлі продажу товарів. Міжнародні правила перевезення товарів. Конвенції про...

-

Глава 6. Організаційна система управління зовнішньоекономічною діяльністю Основні види зовнішньоекономічної діяльності. Міжнародна торгів ля. Міжнародний...

-

Глава 6. Організаційна система управління зовнішньоекономічною діяльністю Основні види зовнішньоекономічної діяльності. Міжнародна торгів ля. Міжнародний...

Менеджмент зовнішньоекономічної діяльності - Кириченко O. A. - 3. Стратегічний контроль