Менеджмент підприємства - Хомяков В. І. - ЗАСТОСУВАННЯ MAI ПРИ АНАЛІЗІ "ВАРТІСТЬ-ЕФЕКТИВНІСТЬ"

Традиційно спеціалісти вибір альтернативи здійснюють за критерієм максимального прибутку або, навпаки, мінімальних капіталовкладень, або ж оцінкою прибутку та капіталовкладень одночасно, враховуючи майбутню та теперішню вартість цих величин.

Однак, чим більше грошей (ресурсів) буде витрачено, тим більше прибутку вони можуть принести, а ресурси, як відомо, завжди обмежені. Мінімізуючи видатки, можна прийти до підходу "нічого не робити". Оцінюючи альтернативи за критерієм відношення прибутку до видатків, необхідно враховувати загальні видатки та загальні прибутки. При цьому виникають проблеми, пов'язані з виміром, оскільки невідомо, в яких одиницях вимірювати не виражені кількісно цінності, тому що як видатки, так і прибутки розподіляються по багатьох галузях - соціальних, економічних, політичних, - взаємозалежність цих категорій необхідно враховувати при оцінці альтернатив. Метод, що розглядається, враховує дані проблеми, крім того, MAI допускає, що двом чи більше альтернативам може відповідати більше відношення вигод до видатків (втрат), ніж одній альтернативі, тобто враховується ефект синергії.

При цьому, при застосуванні MAI необхідно будувати дві ієрархії: одну для видатків (втрат), другу для вигод (прибутків). Таким чином, отримуються два вектори пріоритетів - видатків та прибутків. Потім, на основі цих векторів, підраховуються відношення доходів до витрат для кожної альтернативи. Використовуючи отримані таким чином величини пріоритетів доходів до витрат, можна виконати маржинальний аналіз.

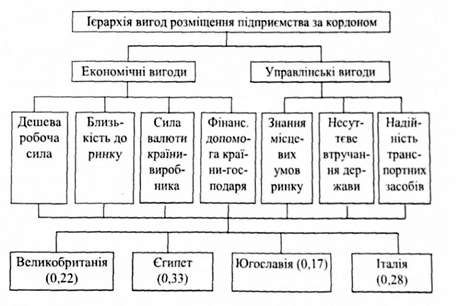

Розглянемо приклад. Підприємець вирішив відкрити виробництво в іншій країні з метою отримання доступу до закордонних ринків та зниження витрат виробництва за рахунок нижчої оплати праці за кордоном. Потенційні втрати такого рішення включають наступні фактори: деяка втрата контролю за управлінням, переважання некваліфікованої робочої сили, ризик зміни політичних та економічних умов у цій країні. Припустимо, що підприємець провів деякий попередній аналіз і його вибір звузився до чотирьох країн: Великобританії, Єгипту, Югославії, Італії,

Тоді ієрархія вигод та отримані оцінки пріоритетів за методикою, наведеною вище, матимуть вигляд (рисунок 5.54).

Рисунок 5.54. Ієрархія вигод відкриття виробництва за кордоном

Критерії для вигод та втрат необов'язково мають бути протилежними один одному, але вони повинні відрізнятися.

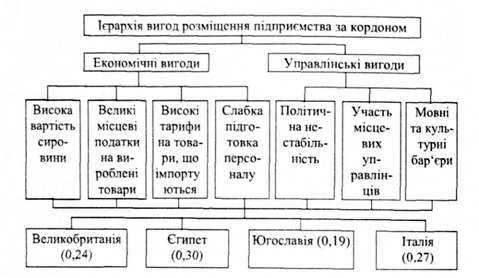

Ієрархія втрат та оцінки їх пріоритетності в даному випадку мають вигляд (рисунок 5.55).

Рисунок 5.55. Ієрархія втрат відкриття виробництва за кордоном

При підході до аналізу "вартість-ефективність" за допомогою MAI, немає потреби приводити стандартні одиниці вимірювання (наприклад, гроші) до витрат чи прибутків, які не можна виразити таким чином.

Більш того, MAI - зручний та концептуально корисний підхід до вираження як прямих, так і непрямих факторів шляхом ієрархічного представлення проблеми доходів та витрат, одночасного пояснення відносин між багатьма елементами.

Отже, пріоритети вигод та втрат для чотирьох клані такі:

Підраховані відношення вигод до втрат дають такі результати, які схиляють підприємця розмістити нове підприємство в Єгипті або, що трохи менш привабливо. - в Італії.

Схожі статті

-

Нехай підприємство вирішило придбати нове устаткування, яке дозволяє заощаджувати 0,26 грн./виріб змінних витрат (матеріали і заробітна платня), але...

-

Менеджмент підприємства - Хомяков В. І. - Метод "двох капелюхів"

Як і в архітектурі, слово "фасад" означає лицьову, фронтальну частину будови на відміну від частин, що знаходяться за нею. Іноді фронтальний бік є...

-

Нехай підприємство вирішило придбати нове устаткування, яке дозволяє заощаджувати 0,26 грн./виріб змінних витрат (матеріали і заробітна платня), але...

-

Нехай підприємство вирішило придбати нове устаткування, яке дозволяє заощаджувати 0,26 грн./виріб змінних витрат (матеріали і заробітна платня), але...

-

Менеджмент підприємства - Хомяков В. І. - 5.4.3. Вплив зміни цін

Нехай підприємство вирішило придбати нове устаткування, яке дозволяє заощаджувати 0,26 грн./виріб змінних витрат (матеріали і заробітна платня), але...

-

Вибір кінцевого єдиного компромісного рішення з урахуванням різноманітних критеріїв є достатньо складним завданням при плануванні та прийнятті рішень....

-

Менеджмент підприємства - Хомяков В. І. - Розділ 2. Менеджмент. Школи і напрямки розвитку

2.1. Загальна характеристика менеджменту Формування менеджменту, як суспільного явища було пов'язано із змінами у виробничій сфері. Тому спочатку...

-

1.1. Загальна характеристика основних рішень по управлінню в доринкову епоху та їх результативність Протягом кількох десятиріч до 1985 року здійснювались...

-

Менеджмент підприємства - Хомяков В. І. - 3.1.1. Загальні положення

3.1. Планування 3.1.1. Загальні положення Планування - це процес підготовки на перспективу рішень про те, що, ким, як і коли повинно бути виконане....

-

Менеджмент підприємства - Хомяков В. І. - 3.1. Планування

3.1. Планування 3.1.1. Загальні положення Планування - це процес підготовки на перспективу рішень про те, що, ким, як і коли повинно бути виконане....

-

Менеджмент підприємства - Хомяков В. І. - Розділ 3. ФУНКЦІЇ МЕНЕДЖМЕНТУ

3.1. Планування 3.1.1. Загальні положення Планування - це процес підготовки на перспективу рішень про те, що, ким, як і коли повинно бути виконане....

-

Менеджмент підприємства - Хомяков В. І. - 2.1. Загальна характеристика менеджменту

2.1. Загальна характеристика менеджменту Формування менеджменту, як суспільного явища було пов'язано із змінами у виробничій сфері. Тому спочатку...

-

Менеджмент підприємства - Хомяков В. І. - 3.1.4. Оперативне планування

Розглянемо спектр параметрів виробничої системи, який формує призначення фірми та її генеральні цілі, тобто місію (виробничий профіль). Своє призначення...

-

Менеджмент підприємства - Хомяков В. І. - 3.1.3. Стратегічне планування

Розглянемо спектр параметрів виробничої системи, який формує призначення фірми та її генеральні цілі, тобто місію (виробничий профіль). Своє призначення...

-

Менеджмент підприємства - Хомяков В. І. - РОЗВ'ЯЗАННЯ ГРАФІКА "ВИТРАТИ-РЕЗУЛЬТАТИ" ТА КРИВОЇ ПОПИТУ

На довгостроковому етапі фірма може змінити всі використані фактори виробництва. Рисунок 5.17. Оптимізація обсягу виробництва фірми на довгостроковому...

-

На довгостроковому етапі фірма може змінити всі використані фактори виробництва. Рисунок 5.17. Оптимізація обсягу виробництва фірми на довгостроковому...

-

Для періоду, перехідного від адміністративно-командної до ринкової економіки, характерні різке падіння виробництва, неконтрольоване зростання цін на...

-

Менеджмент підприємства - Хомяков В. І. - 3.1.2. Виробничий профіль (місія) фірми

Розглянемо спектр параметрів виробничої системи, який формує призначення фірми та її генеральні цілі, тобто місію (виробничий профіль). Своє призначення...

-

Менеджмент підприємства - Хомяков В. І. - Розділ 1. ШЛЯХ ДО РИНКУ

1.1. Загальна характеристика основних рішень по управлінню в доринкову епоху та їх результативність Протягом кількох десятиріч до 1985 року здійснювались...

-

Менеджмент підприємства - Хомяков В. І. - ВИЗНАЧЕННЯ ПЛАНОВОГО ПЕРІОДУ

При розгляді різних варіантів інвестицій, порівняння необхідно виконувати для однакового періоду часу. Цей відрізок часу називають плановим періодом....

-

Менеджмент підприємства - Хомяков В. І. - 5.7.1. Поняття та види ризику при прийнятті рішень

5.7.1. Поняття та види ризику при прийнятті рішень До рішень, що приймаються в умовах ризику, відносяться такі, результати яких не є визначеними, але...

-

Менеджмент підприємства - Хомяков В. І. - ІНВЕСТИЦІЙНІ РОЗРАХУНКИ КОМПАНІЇ "У"

ЗАЛЕЖНІСТЬ ІНВЕСТИЦІЙНОГО РІШЕННЯ ВІД СТАВКИ ДИСКОНТУВАННЯ Використання математичного апарату дисконтування ставить перед інвесторами ключову проблему...

-

Менеджмент підприємства - Хомяков В. І. - ІНВЕСТИЦІЙНІ РОЗРАХУНКИ КОМПАНІЇ "X"

ЗАЛЕЖНІСТЬ ІНВЕСТИЦІЙНОГО РІШЕННЯ ВІД СТАВКИ ДИСКОНТУВАННЯ Використання математичного апарату дисконтування ставить перед інвесторами ключову проблему...

-

Менеджмент підприємства - Хомяков В. І. - Система "імпрошейр"

Дана система є методом використання нормо-годин І базових коефіцієнтів, а для контролю нормативів часу - використання принципу "стелі" і "викупу" норми....

-

Менеджмент підприємства - Хомяков В. І. - 2.5. Системний підхід

Менеджери, особливо вищого рівня, повинні бачити перспективу для організації в цілому і для зв'язків організації з зовнішнім середовищем. Менеджери мають...

-

Менеджмент підприємства - Хомяков В. І. - 2.4. Менеджмент як промес (процесний підхід)

Управління - це процес, тому що робота по досягненню цілей за допомогою інших людей - це сукупність безперервних взаємопов'язаних дій. Ці дії, кожна з...

-

Менеджмент підприємства - Хомяков В. І. - Фасадизм

Як і в архітектурі, слово "фасад" означає лицьову, фронтальну частину будови на відміну від частин, що знаходяться за нею. Іноді фронтальний бік є...

-

А. Черняховський [40] всіх керівників поділяє на початкуючих, популістів, демократів, автократів, лібералів, апаратників. Для їх оцінки він використовує...

-

Для ілюстрації важливості постійних витрат розглянемо чотири гіпотетичні компанії (див. Рис. 5.11). Рисунок 5.11. Вплив постійних витрат на положення...

-

Менеджмент підприємства - Хомяков В. І. - 5.10. Методика оцінки ефективності інвестиційних проектів

Серед сукупності причин, що стримують перехід до нового етапу реформування української економіки, найголовнішою є низька інвестиційна активність суб'єкта...

Менеджмент підприємства - Хомяков В. І. - ЗАСТОСУВАННЯ MAI ПРИ АНАЛІЗІ "ВАРТІСТЬ-ЕФЕКТИВНІСТЬ"