Менеджмент підприємства - Хомяков В. І. - ГРАНИЧНА ВАРТІСТЬ КАПІТАЛУ (ГВК)

Коли встановлені купонні та річні процентні платежі, які одержать власники облігацій, то залишається співвіднести ці купонні ви трати з надходженням від однієї облігації. Для щойно випущених облігацій:

ВАРТІСТЬ КАПІТАЛУ ВІД ПРИВІЛЕЙОВАНИХ АКЦІЙ

На відміну від облігацій, поправка на податок не робиться, бо дивіденди від привілейованих акцій сплачуються після того, як фірма сплатить податки на дохід. Отже, фірма бере на себе всі ринкові витрати фінансування випуску привілейованих акцій.

ВАРТІСТЬ КАПІТАЛУ ВІД ЗВИЧАЙНИХ АКЦІЙ

Якби фірмі довелося випускати тільки один вид цінних паперів, вона втратила б можливості, які пропонують інші види цінних паперів. Від облігацій фірма одержує фінансові можливості, яких не може одержати від акцій. Проте, випускаючи облігації, фірма бере на себе зобов'язання сплачувати фіксовані платежі, що може виявитись небезпечним, коли зменшуються прибутки. Це передбачає підвищений ризик. Фірма прагне досягти оптимальної структури капіталу, тому шукає, як проводити фінансування за найбільш сприятливої вартості капіталу. Це потребує випуску звичайних акцій.

Вартість капіталу від звичайних акцій (Кс), або ставка дисконту, виводиться з трьох факторів: ціни звичайних акцій, дивідендів, що сплачуються фірмою за звичайні акції, та темпу приросту дивідендів.

Приклад. Фірма сплачує дивіденд на одну акцію вартістю 20 грн. в розмірі 2 грн. Він зростає щорічно на 5%. Визначити вартість капіталу за рахунок нерозподілених прибутків фірми.

Розв'язання.

СЕРЕДНЬОЗВАЖЕНА ВАРТІСТЬ КАПІТАЛУ (СЗВК)

ГРАНИЧНА ВАРТІСТЬ КАПІТАЛУ (ГВК)

Вище було показано, що граничну вартість будь-якої статті визначають як вартість іншої даної одиниці цієї статті, наприклад, гранична вартість витрат праці - це витрати на одного іншого, додаткового робітника. Ту ж концепцію застосовують і до капіталу. Якщо фірма намагається залучити більше нових грошей, вартість кожної гривні у деякій точці почне зростати.

Гранична вартість капіталу визначається як вартість останньої гривні нового капіталу, що збільшує фірма. Гранична вартість збільшується внаслідок все більшого зростання капіталу протягом даного періоду. Щоб пояснити концепцію граничної вартості капіталу, використаємо дані умовної фірми. Цільова структура капіталу та інші дані такі:

Довгостроковий борг 754 000 грн. - 45%

Привілейовані акції 40 000 грн. - 2%

Акціонерний капітал 896 000 грн. - 53%

Сукупний капітал І 690 000 грн. - 100%

Поки вартість боргу для фірми після виплати податку становить 6%, вартість її привілейованих акцій - 10,3%, вартість її власного капіталу 13,4%, середньозважена вартість капіталу буде дорівнювати 10%. Таким чином, кожна нова гривня, яку вона отримує, буде складатися з 0,45 грн. боргу, 0,02 грн. привілейованих акцій та 0,53 грн. власного капіталу, і кожна нова (або гранична) гривня капіталу буде мати середньозважену вартість 10%.

Але фірма не зможе отримати необмежені суми нового капіталу при 10,0% вартості. Якщо вона одержує все більші і більші суми капіталу протягом даного періоду часу, починає зростати вартість компонентів власного капіталу, привілейованих акцій, боргу. Коли це трапляється, середньозважена вартість кожної нової гривні починає збільшуватися.

Як перший крок у визначенні моменту, в якому ГВК починає зростати, пригадаємо: баланс компанії показує, що сукупний довгостроковий капітал (1 690 000 грн.) був отриманий у минулому й інвестований у активи, які нині використовуються у діяльності. Новий (або граничний) капітал, очевидно, буде одержано для того, щоб підтримувати відношення 45/2/53 = борг/привілейовані акції/звичайні акції. Тому, якщо компанія бажає збільшити капітал на 1000000 грн. нового капіталу, їй слід отримати 450000 грн. боргу, 20000 грн. привілейованих акцій, 530000 грн. власного капіталу. Нову суму власного капіталу можна отримати з двох джерел:

1) продажем нового випуску звичайних акцій;

2) зростанням частини прибутків цього року, яку керівництво вирішує спрямувати у виробництво, а не виплачувати у формі дивідендів.

Цим джерелом не можуть бути нерозподілені прибутки минулих років, оскільки ці грошові суми вже були інвестовані. Процентна ставка боргу становитиме 10% або після сплати податку - 6%. Вартість привілейованих акцій становитиме 10,3%. Вартість власного капіталу дорівнюватиме Кс = 13,4%, якщо цей капітал отримано за рахунок нерозподілення прибутків. Але вона буде дорівнювати Кс =14%, якщо компанія повинна продавати звичайні акції нового випуску після того, як вона повністю використає фонди нерозподілених прибутків.

Пояснимо, чому це відбувається.

Коли компанія розширює свою діяльність настільки, що не вистачає суми її нерозподілених прибутків, вона змушена для отримання капіталу продавати звичайні акції нового випуску, оскільки витрати на випуск і розповсюдження нових акцій дорівнюють 10%, вартість акціонерного капіталу компанії після того, як вона вичерпала фонди нерозподілених прибутків, збільшилася від 13,4 до 14%:

Таким чином, СЗВК кожної гривні дорівнює 10,0%, поки фірма використовує нерозподілені прибутки, але СЗВК зростає до 10,3%, як тільки фірма починає продавати звичайні акції нового випуску. Скільки нового капіталу зможе отримати компанія перед тим, як ЇЇ нерозподілені прибутки вичерпаються і вона змушена буде продавати звичайні акції нового випуску? Тобто, де відбудеться зростання на графіку ГВК? Знаходимо цю точку так:

1) припустимо, що компанія сподівається мати 137,8 тис. грн, сукупних прибутків у плановому році і планує виплатити 45% цих прибутків у формі дивідендів. Таким чином, коефіцієнт виплачуваності становить 0,45%. Коефіцієнт утримання становить 1,0 - 0,45 = = 0,55. Тому сума нерозподілених прибутків протягом року планується 137 800 х 0,55 = 75 800 грн.;

2) ми знаємо, що компанія сподівається отримати 75,8 тис. грн. нерозподілених прибутків протягом року. Ми також знаємо, що якщо компанія повинна зберігати оптимальну структуру свого капіталу, її кожна нова отримана гривня має складатися з 45 копійок боргу, 2 копійок привілейованих акцій та 53 копійок акціонерного капіталу. Тому величина СЗВК не може збільшуватися доти, доки компанія не вичерпає 75,8 тис. грн. нерозподілених прибутків плюс додаткові суми боргу та привілейованих акцій;

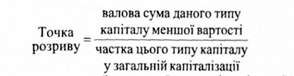

3) визначимо, скільки сукупного нового капіталу - борг, привілейовані акції та нерозподілені прибутки - компанія зможе отримати до того, як вона вичерпає 75,8 тис. грн. нерозподілених прибутків і почне продавати звичайні акції нового випуску. Тобто, знайдемо якусь суму капіталу X, яку ми визначаємо, як точку розриву (Тр);

4) оскільки нерозподілений прибуток становить 53% від X, то

X = 75,8/0,53 = 143,018 тис. грн.

Таким чином, компанія може отримати валову суму 143 тис. грн., що складається з 75,8 тис. грн. нерозподілених прибутків плюс 0,45х143 тис. грн. = 64,3 тис. грн. нового боргу плюс 0,02x143 тис. грн. = 2,9 тис. грн. привілейованих акцій, не змінюючи структури капіталу компанії.

Нова сума боргу 6430 грн. - 45%

Привілейовані акції 2900 грн. - 2%

Нерозподілені прибутки 75800 грн. - 53%

? 143000 грн. 100%

Значення X = 143 тис. грн. визначається як точка розриву (ТР). Вона є тією сумою сукупного капіталу, при якій трапляється розрив на графіку ГВК (рисунок 5.50).

Розглянемо іншу ситуацію.

Припустимо, що компанія може отримати тільки 90 тис. грн. боргу під 10-відсоткову процентну ставку, а додаткова сума боргу коштує 12%. У цьому випадку, на графіку ГВК ми отримаємо другу точку розриву - там, де 90 тис. грн. 10-відсоткового боргу вичерпаються.

При якій сумі загального фінансування (У) ця сума 10-відсоткового боргу вичерпається?

Оскільки 90 тис. грн = 0,45У, то У = 90/0,45 = 200 тис. грн.

Таким чином, внаслідок зростання вартості боргу, при У = = 200 тис. грн. ми матимемо інший розрив на графіку ГВК.

Рисунок 5.50. Графік граничної вартості капіталу

Як ми бачили, СЗВК дорівнює 10% до тих пір, поки компанія не отримує 143 тис. грн. нового капіталу. Поза цим рівнем СЗВК зростає до 10,3%. Потім, коли ми отримали 200 тис. грн. нового капіталу, СЗВК знову зростає до 10,9%, як результат зростання Кd від 10% до 12% (а після оподаткування, до 12х0,6 = 7,2% при У = 200000 грн.)

Таблиця 5.50.

|

Компонент |

Вага |

Х вартість компоненту |

= результати |

|

Борг |

0,45 |

Х 7,2% |

= 3,24% |

|

Привілейовані акції |

0,02 |

Х 10,3% |

= 0,21% |

|

Акціонерний капітал |

0,53 |

Х 14,0% |

= 7,42% |

|

СЗВК |

10,87 |

Ми можемо мати ще більше точок розриву у випадках, коли зростає вартість боргу, привілейованих або звичайних акцій.

Взагалі графік має точку розриву щоразу, як зростає вартість одного з компонентів капіталу, і точка розриву визначається таким рівнянням:

Застосування зваженої граничної вартості капіталу (ЗГВК) полягає у відборі проектів, які мають найвищу прибутковість (ВСД), і в подальшому переході до проектів з дедалі нижчими ВСД, аж поки додаткові нові проекти уже не зможуть забезпечувати дохідність, яка дорівнює граничній вартості капіталу (ГВК). Ця ідея спирається на концепцію, що гранична продуктивність, а отже, прибутковість проектів зменшується, коли вкладається більше коштів. У тій точці, де зустрічається падаюча прибутковість та зростаюча вартість капіталу, закінчуються інвестиції.

Схожі статті

-

Менеджмент підприємства - Хомяков В. І. - ВАРТІСТЬ КАПІТАЛУ ВІД ЗВИЧАЙНИХ АКЦІЙ

Коли встановлені купонні та річні процентні платежі, які одержать власники облігацій, то залишається співвіднести ці купонні ви трати з надходженням від...

-

Менеджмент підприємства - Хомяков В. І. - ВАРТІСТЬ КАПІТАЛУ ВІД ПРИВІЛЕЙОВАНИХ АКЦІЙ

Коли встановлені купонні та річні процентні платежі, які одержать власники облігацій, то залишається співвіднести ці купонні ви трати з надходженням від...

-

Менеджмент підприємства - Хомяков В. І. - СЕРЕДНЬОЗВАЖЕНА ВАРТІСТЬ КАПІТАЛУ (СЗВК)

Коли встановлені купонні та річні процентні платежі, які одержать власники облігацій, то залишається співвіднести ці купонні ви трати з надходженням від...

-

Менеджмент підприємства - Хомяков В. І. - ВАРТІСТЬ КАПІТАЛУ ВІД ОБЛІГАЦІЙ ( Кd)

Коли встановлені купонні та річні процентні платежі, які одержать власники облігацій, то залишається співвіднести ці купонні ви трати з надходженням від...

-

Менеджмент підприємства - Хомяков В. І. - ПРИЙНЯТТЯ РІШЕНЬ ПРО АКЦІЇ

Гірниче підприємство має в розпорядженні родовище і вивчає прибутковість його подальшої експлуатації. Родовище відробляють відкритим способом при річному...

-

Менеджмент підприємства - Хомяков В. І. - ДОСЛІДЖЕННЯ ПРИБУТКОВОСТІ РОЗРОБКИ РОДОВИЩА ЗАЛІЗНОЇ РУДИ

Гірниче підприємство має в розпорядженні родовище і вивчає прибутковість його подальшої експлуатації. Родовище відробляють відкритим способом при річному...

-

Менеджмент підприємства - Хомяков В. І. - ВАРТІСТЬ КАПІТАЛУ ЯК МІРА ПРИБУТКОВОСТІ

Вартість капіталу (ВК) - дохід, який фірма має платити інвесторам, щоб спонукати їх купувати акції або облігації фірми. Оптимальна можлива вартість -...

-

Вартість капіталу (ВК) - дохід, який фірма має платити інвесторам, щоб спонукати їх купувати акції або облігації фірми. Оптимальна можлива вартість -...

-

Менеджмент підприємства - Хомяков В. І. - 2.2. Менеджмент на підприємстві. Види підприємств

За формою власності підприємства поділяються на державні, приватні та колективні (акціонерні товариства, товариства з обмеженою відповідальністю тощо)....

-

Нехай підприємство вирішило придбати нове устаткування, яке дозволяє заощаджувати 0,26 грн./виріб змінних витрат (матеріали і заробітна платня), але...

-

Менеджмент підприємства - Хомяков В. І. - ОБМЕЖЕННЯ РИЗИКУ ЗА ДОПОМОГОЮ ОПЦІОНІВ

Опціон - це контракт, укладений між двома інвесторами, один з яких виписує та продає опціон, а інший купує його та отримує право впродовж обумовленого, в...

-

Нехай підприємство вирішило придбати нове устаткування, яке дозволяє заощаджувати 0,26 грн./виріб змінних витрат (матеріали і заробітна платня), але...

-

Менеджмент підприємства - Хомяков В. І. - ЗАЛЕЖНІСТЬ ІНВЕСТИЦІЙНОГО РІШЕННЯ ВІД СТАВКИ ДИСКОНТУВАННЯ

ЗАЛЕЖНІСТЬ ІНВЕСТИЦІЙНОГО РІШЕННЯ ВІД СТАВКИ ДИСКОНТУВАННЯ Використання математичного апарату дисконтування ставить перед інвесторами ключову проблему...

-

ЗАЛЕЖНІСТЬ ІНВЕСТИЦІЙНОГО РІШЕННЯ ВІД СТАВКИ ДИСКОНТУВАННЯ Використання математичного апарату дисконтування ставить перед інвесторами ключову проблему...

-

Нехай підприємство вирішило придбати нове устаткування, яке дозволяє заощаджувати 0,26 грн./виріб змінних витрат (матеріали і заробітна платня), але...

-

Менеджмент підприємства - Хомяков В. І. - 5.4.3. Вплив зміни цін

Нехай підприємство вирішило придбати нове устаткування, яке дозволяє заощаджувати 0,26 грн./виріб змінних витрат (матеріали і заробітна платня), але...

-

Менеджмент підприємства - Хомяков В. І. - МЕТОД ВИЗНАЧЕННЯ ЩОРІЧНИХ ПРИВЕДЕНИХ ГРОШОВИХ ПОТОКІВ

МЕТОД ПРИВЕДЕННЯ ВАРТОСТІ ДО СУЧАСНОГО МОМЕНТУ ЧАСУ Приведена до сучасного моменту часу вартість (чиста теперішня вартість) визначається як сума всіх...

-

Менеджмент підприємства - Хомяков В. І. - МЕТОД ПРИВЕДЕННЯ ВАРТОСТІ ДО СУЧАСНОГО МОМЕНТУ ЧАСУ

МЕТОД ПРИВЕДЕННЯ ВАРТОСТІ ДО СУЧАСНОГО МОМЕНТУ ЧАСУ Приведена до сучасного моменту часу вартість (чиста теперішня вартість) визначається як сума всіх...

-

МЕТОД ПРИВЕДЕННЯ ВАРТОСТІ ДО СУЧАСНОГО МОМЕНТУ ЧАСУ Приведена до сучасного моменту часу вартість (чиста теперішня вартість) визначається як сума всіх...

-

Менеджмент підприємства - Хомяков В. І. - 5.10. Методика оцінки ефективності інвестиційних проектів

Серед сукупності причин, що стримують перехід до нового етапу реформування української економіки, найголовнішою є низька інвестиційна активність суб'єкта...

-

Менеджмент підприємства - Хомяков В. І. - РІШЕННЯ БАНКУ

ЗАЛЕЖНІСТЬ ІНВЕСТИЦІЙНОГО РІШЕННЯ ВІД СТАВКИ ДИСКОНТУВАННЯ Використання математичного апарату дисконтування ставить перед інвесторами ключову проблему...

-

ЗАЛЕЖНІСТЬ ІНВЕСТИЦІЙНОГО РІШЕННЯ ВІД СТАВКИ ДИСКОНТУВАННЯ Використання математичного апарату дисконтування ставить перед інвесторами ключову проблему...

-

Менеджмент підприємства - Хомяков В. І. - ІНВЕСТИЦІЙНІ РОЗРАХУНКИ КОМПАНІЇ "У"

ЗАЛЕЖНІСТЬ ІНВЕСТИЦІЙНОГО РІШЕННЯ ВІД СТАВКИ ДИСКОНТУВАННЯ Використання математичного апарату дисконтування ставить перед інвесторами ключову проблему...

-

Менеджмент підприємства - Хомяков В. І. - ІНВЕСТИЦІЙНІ РОЗРАХУНКИ КОМПАНІЇ "X"

ЗАЛЕЖНІСТЬ ІНВЕСТИЦІЙНОГО РІШЕННЯ ВІД СТАВКИ ДИСКОНТУВАННЯ Використання математичного апарату дисконтування ставить перед інвесторами ключову проблему...

-

Менеджмент підприємства - Хомяков В. І. - 4.2. Влада. Форми влади і впливу

Неможливо виконувати функції планування, організації, мотивації і контролю, якщо нема ефективного керівництва. Для того, щоб зробити свій вплив...

-

Менеджмент підприємства - Хомяков В. І. - 2.6. Ситуаційний підхід

Він є логічним продовженням теорії систем. Центральним моментом ситуаційного підходу є ситуація, тобто конкретний склад обставин, які в значній мірі...

-

Менеджмент підприємства - Хомяков В. І. - Система "імпрошейр"

Дана система є методом використання нормо-годин І базових коефіцієнтів, а для контролю нормативів часу - використання принципу "стелі" і "викупу" норми....

-

Менеджмент підприємства - Хомяков В. І. - 3.1.4. Оперативне планування

Розглянемо спектр параметрів виробничої системи, який формує призначення фірми та її генеральні цілі, тобто місію (виробничий профіль). Своє призначення...

-

Менеджмент підприємства - Хомяков В. І. - 3.1.3. Стратегічне планування

Розглянемо спектр параметрів виробничої системи, який формує призначення фірми та її генеральні цілі, тобто місію (виробничий профіль). Своє призначення...

-

Менеджмент підприємства - Хомяков В. І. - Керівництво в стилі 1.9

Коли підлеглі намагаються "брати вам під козирок" або обходити вас стороною, необхідно підвищити ступінь їх залучення до процесів прийняття рішень і...

Менеджмент підприємства - Хомяков В. І. - ГРАНИЧНА ВАРТІСТЬ КАПІТАЛУ (ГВК)