Господарське право - Вінник О. М. - 3.5. Підприємства з іноземними інвестиціями та іноземні підприємства

За критерієм участі іноземного інвестора та його частки у статутному капіталі (складеному майні підприємства) законодавець виділяє дві категорії підприємств, яким притаманна певна специфіка: підприємства з іноземними інвестиціями та іноземні підприємства.

Особливості правового становища підприємств з іноземними інвестиціями визначаються статтями 116, 390-400 ГК, Законом України від 19.03.1996 р "Про режим іноземного інвестування" (ст. 1 - щодо визначення понять "іноземні інвестори", "іноземні інвестиції", "підприємство з іноземними інвестиціями", ст. 2

"Види іноземних інвестицій", ст. 4 "Об'єкти іноземного інвестування", ст. 7 "Правовий режим інвестиційної діяльності", ст. 13 "Державна реєстрація іноземних інвестицій", ст. 16 "Організаційно-правові форми підприємств з іноземними інвестиціями"), а також низкою підзаконних нормативно-правових актів, зокрема:

Положенням про порядок державної реєстрації іноземних інвестицій", затв. постановою Кабінету Міністрів України від 07.08.1996 p.;

Постановою Кабінету Міністрів України від 07.08.1996р. "Про порядок видачі, обліку і погашення векселів, виданих під час ввезення в Україну майна як внеску іноземного інвестора до статутного фонду підприємства з іноземними інвестиціями, а також за договорами (контрактами) про спільну інвестиційну діяльність, та сплати ввізного мита у разі відчуження цього манна";

Постановою Кабінету Міністрів України від 05.09.1996 р. "Про затвердження Порядку визначення продукції власного виробництва підприємств з іноземними інвестиціями";

Постановою Кабінету Міністрів України від 12.12.2002 р. № 1855 "Про допущення товарів до переміщення через митний кордон України в режимі тимчасового ввезений (вивезення)";

Правилами здійснення переказів іноземної валюти за межі України за дорученням фізичних осіб та одержання фізичними особами в Україні переказаної їм із-за кордону іноземної валюти та про внесення змін до нормативно-правових актів Національного банку України: Затв. постановою Правління 1ІБУ від 17.01.2001 р. № 18таіи.

Характерними ознаками підприємства з іноземними інвестиціями є:

Підприємство корпоративного типу за участю вітчизняних суб'єктів господарювання (резидентів) та іноземних інвесторів (ними можуть бути: іноземні громадяни, особи без громадянства, що не мають постійного місця проживання в Україні, юридичні особи, створені відповідно до законодавства іншої держави, міжнародні організації, інші держави);

Наявність у статутному фонді підприємства іноземної інвестиції у визначених законом формах (види та форми таких інвестицій визначаються ст. 2, 16 Закону "Про режим іноземного інвестування",ст. 391,392 ГК)та розмірі (не менше 10% розміру цього фонду):

Створення такого підприємства може відбуватися шляхом заснування (при цьому принаймні одним із засновників має бути іноземний інвестор), а також у разі внесення іноземним інвестором іноземної інвестиції у вже створене підприємство і набуття в результаті цього корпоративних прав у такому підприємстві; набуття підприємством статусу ПП пов'язується не з моментом його державної реєстрації, а з дня зарахування іноземної інвестиції та його баланс;

До установчих документів підприємства з іноземними інвестиціями ставляться спеціальні вимоги: крім відомостей, передбачених законодавством України для відповідних організаційно-правових форм підприємств, вони також мають містити відомості про державну належність засновників підприємства з іноземними інвестиціями, відомості про розмір іноземної інвестиції, оціненої в іноземній валюті та національній валюті України за домовленістю сторін на основі цін міжнародних ринків або ринку України за курсом НБУ;

Підприємство з іноземними інвестиціями (ПІІ) - це такс підприємство корпоративного типу, засновником (засновниками) та/або учасником (учасниками) якого (крім, резидентів) є іноземний інвестор (інвестори), а частка іноземних інвестицій у статутному фонді (складає і йому майні) підприємства становить, не менше ніж 10%

Характерні ознаки

Спеціальне нормативно-правове регулювання: статті 116, 390-400 ГК, Закон України від 19.03.1996 р. "Про режим іноземного інвестування": Положення про порядок державної реєстрації іноземних інвестицій", затв. постановою КМУ "ід 07.08.1996 р. Х" 928; постанова КМУ від 07.08.1996 р. № 937 "Про порядок видачі, обліку і погашення векселів, виданих під час ввезення в Україну майна як внеску іноземного інвестора до статутного фонду підприємства з іноземними інвестиціями, а також за договорами (контрактами) про спільну інвестиційну діяльність, та сплати ввізного мита у разі відчуження цього майна"; постанова КМУ віл 05.09.1996 р. Хе 1061 "Про затвердження Порядку визначення продукції власного виробництва підприємств з іноземними інвестиціями"; постанова КМУ від 12.12.2002 р. № 1855" Про допущення товарів до переміщення через митний кордон України в режимі тимчасового ввезення (вивезення)" та ін.

Підприємство корпоративного типу за участю вітчизняних суб'єктів господарювання чи громадян (резидентів) та іноземного інвестора/інвесторів (ними можуть бути: іноземні громадяни, особи без громадянства, що не мають постійного місце проживання в Україні, юридичні особи, створені відповідно до законодавства іншої держави, міжнародні організації, інші держави)

Наявність в статутному фонді підприємства іноземної інвестиції у визначених законом формах (види та форми таких інвестицій визначаються ст. 2. 16 Закону "Про режим іноземного інвестування", ст. 391,392 ГК) та розмірі (не менше 10% розміру цього фонду)

Створення такого підприємства може відбуватися шляхом заснування (при цьому принаймні одним із засновників має бути іноземний інвестор), а також у разі внесення його учасником

- - іноземним інвестором іноземної інвестиції у вже створене підприємство; набуття підприємством статусу ПІІ пов'язується не з моментом його державної реєстрації, а з дня зарахування іноземної інвестиції на його баланс

Спеціальні вимоги до установчих документів підприємства з іноземними інвестиціями; крім відомостей, передбачених законодавством України для відповідних організаційно-правових форм підприємств, вони також повинні містити відомості про державну належність засновників підприємства з іноземними інвестиціями, відомості про розмір іноземної інвестиції, оціненої в іноземній валюті та національній валюті України за домовленістю сторін на основі цін міжнародних ринків або ринку України за курсом НБУ

Майно, що ввозиться в Україну як внесок іноземного інвестора до статутного фонду підприємств з іноземними інвестиціями (крім товарів для реалізації або власного споживання),

- звільняється від обкладення митом. Порядок пропуску такого майна на територію України визначається ст. 18 Закону України "Про режим іноземного інвестування" та постановою КМУ від 07.08.96 р. №937

_ Продукція ПІІ не підлягає ліцензуванню і квотуванню за умови їх сертифікації як продукції власного виробництва у порядку, встановленому Кабінетом Міністрів України

_ 3 метою залучення іноземних інвестицій держава закріплює гарантії захисту нрав іноземних інвесторів (ст. 397 ГК, статті 8-12 Закону "Про режим іноземного інвестування")

З метою захисту інтересів національної економіки законом можуть встановлюватися обмеження щодо здійснення певних видів господарської діяльності підприємствами з іноземними інвестиціями _

Майно, що ввозиться в Україну як внесок іноземного інвестора до статутного фонду підприємств з іноземними інвестиціями (крім товарів для реалізації або власного споживання), звільняється від обкладення митом. Порядок пропуску такого майна на територію України визначається ст. 18 Закону України "Про режим іноземного інвестування" та постановою Кабінету Міністрів України від 07.08.96 р. "Про порядок видачі, обліку і погашення векселів, виданих під час ввезення в Україну манна як внеску іноземного інвестора до статутного фонду підприємства з іноземними інвестиціями, а також за договорами (контрактами) про спільну інвестиційну діяльність, та сплати ввізного мита у разі відчуження цього майна;

Продукція цих підприємств не підлягає ліцензуванню і квотуванню за умови їх сертифікації як продукції власного виробництва у порядку, встановленому Кабінетом Міністрів України;

На підприємство з іноземними інвестиціями розповсюджується національний режим господарювання, якщо інше не передбачено законами, та міжнародними договорами України, ратифікованими BP України;

З метою залучення іноземних інвестицій держава закріплює гарантії захисту прав іноземних інвесторів (ст. 397 ГК, статті 8-12 Закону "Про режим іноземного інвестування");

З метою захисту інтересів національної економіки законом можуть встановлюватися обмеження щодо здійснення певних видів господарської діяльності підприємствами з іноземними інвестиціями (види господарської діяльності, що належать до монополії держави).

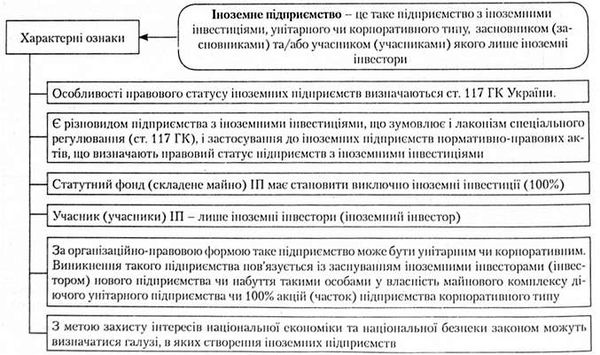

Іноземне підприємство фактично є різновидом підприємства з іноземними інвестиціями, визначальною ознакою якого є особливі вимоги до його учасників (ними можуть бути лише іноземні інвестори) та майна (в іноземному підприємстві іноземна інвестиція має становити 100%). За організаційно-правовою формою таке підприємство може бути унітарним чи корпоративним. Виникнення

Такого підприємства пов'язується із заснуванням іноземними інвесторами (інвестором) нового підприємства чи набуття такими особами у власність майнового комплексу діючого унітарного підприємства або 100% акцій (часток) підприємства корпоративного типу 3 метою захисту інтересів національної економіки та національної безпеки законом можуть визначатися галузі, в яких створення іноземних підприємств забороняється.

Особливості правового статусу іноземних підприємств визначаються ст. 117 Г К України.

3.6. Орендні підприємства

Орендні підприємства, що посідали значне місце в економіці України в 90-х роках минулого століття, попри приватизаційні процеси, все ще зберігаються як специфічний вид підприємства.

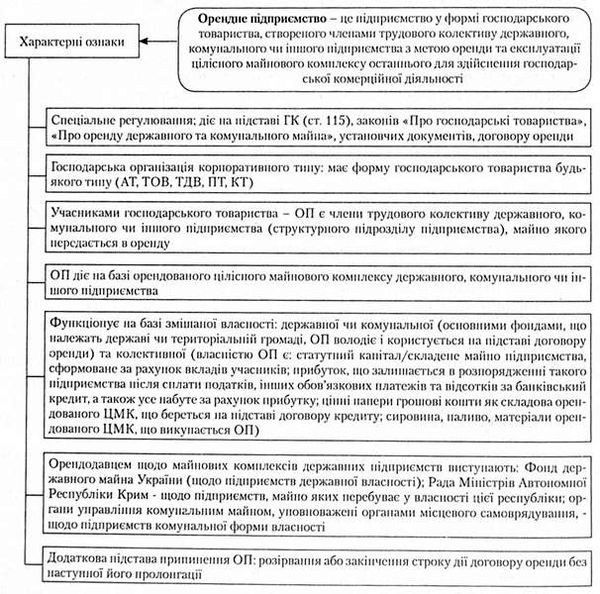

Орендне підприємство - це підприємство у формі господарського товариства, створеного членами трудового колективу державного, комунального чи іншого підприємства з метою оренди та експлуатації цілісного майнового комплексу останнього для здійснення господарської комерційної діяльності.

До характерних рис орендного підприємства належать такі:

- господарська організація корпоративного типу;

- діє та підставі ГК(ст. 115),законів "Про господарські товариства", "Про оренду державного та комунального майна", установчих документів, договору оренди;

- має форму господарського товариства;

- учасниками такого товариства є члени трудового колективу підприємства (структурного підрозділу підприємства), майно якого передається в оренду;

- створення членами трудового колективу господарського товариства з метою оренди цілісного майнового комплексу (ЦМК) державного підприємства, на якому вони працюють, зумовлене участю в ньому більше ніж 50% членів трудового колективу; оренда ЦМК державного підприємства (його структурного підрозділу) можлива за умови відсутності на це заборони в законодавстві та наявності відповідних погоджень;

- учасники господарського товариства - орендного підприємства повинні брати обов'язкову трудову участь у виробничо-господарській діяльності такого підприємства;

- діє та базі орендованого цілісного майнового комплексу державного, комунального чи іншого підприємства;

- функціонує та базі змішаної власності: державної чи комунальної (основними фондами, що належать державі чи територіальній громаді, ОП володіє і користується на підставі договору оренди) та колективної (власністю ОП є: статутний капітал/складене майно підприємства, сформоване за рахунок вкладів учасників; прибуток, що залишається в розпорядженні такого підприємства після сплати податків, інших обов'язкових платежів і відсотків за банківський кредит, а також усе набуте за рахунок прибутку; цінні папери та грошові кошти як складова орендованого ЦМК, що береться на підставі договору кредиту; сировина, паливо, матеріали орендованого ЦМК, що викуповується ОП).

Орендодавцем щодо майнових комплексів державних підприємств виступають: Фонд державного майна України (щодо підприємств державної власності); Рада Міністрів Автономної Республіки Крим - щодо підприємств, майно яких перебуває у власності цієї республіки; органи управління комунальним майном, уповноважені органами місцевого самоврядування, - щодо підприємств комунальної форми власності.

Крім загальних підстав припинення, притаманних будь-якій господарській організації, орендне підприємство має ще додаткову - розірвання або закінчення строку дії договору оренди без наступної пролонгації. Разом з тим слід зазначити, що втрата статусу орендного підприємства не завжди спричинює ліквідацію господарського товариства, що було створене з метою оренди ЦМК. У разі наявності власного майна, необхідного для продовження господарської діяльності (навіть зі зміною її профілю), таке товариство може н далі функціонувати як суб'єкт господарювання.

Схожі статті

-

3.1. Підприємства державної форми власності (державних комерційних і казенних підприємств) Підприємства державної форми власності були основним суб'єктом...

-

Господарське право - Вінник О. М. - 3.3. Підприємства колективної власності. Виробничі кооперативи

Господарський кодекс України (ст. 93) за ознакою форми власності, на базі якої функціонують підприємства, виділяє такий їх різновид, як підприємства...

-

Господарське право - Вінник О. М. - 3.2. Підприємства комунальної форми власності

Значною мірою подібними (за своїм правовим становищем) до державних підприємств є комунальні підприємства, оскільки перші й другі функціонують на базі...

-

Господарське право - Вінник О. М. - 3. Особливості правового становища окремих видів підприємств

3.1. Підприємства державної форми власності (державних комерційних і казенних підприємств) Підприємства державної форми власності були основним суб'єктом...

-

Господарське право - Вінник О. М. - 3.4. Приватні підприємства

Різновидом підприємств за ознакою форми власності, на базі якої функціонує підприємство, є приватні підприємства. Особливості правового становища таких...

-

Господарське право - Вінник О. М. - 1. Поняття підприємства та його основні ознаки

1. Поняття підприємства та його основні ознаки. 2. Види та організаційно-правові форми підприємств. 3. Особливості правового становища окремих видів...

-

В економіці України значна питома вага належить публічним секторам економіки - державному та комунальному. Функціонування цих секторів з метою...

-

ТЕМА 6. ЗАГАЛЬНА ХАРАКТЕРИСТИКА СУБ'ЄКТІВ ГОСПОДАРСЬКИХ ПРАВОВІДНОСИН 1. Поняття, ознаки та види суб'єктів господарських правовідносин (господарського...

-

Господарське право - Вінник О. М. - РОЗДІЛ II. СУБ'ЄКТИ ГОСПОДАРСЬКИХ ПРАВОВІДНОСИН

ТЕМА 6. ЗАГАЛЬНА ХАРАКТЕРИСТИКА СУБ'ЄКТІВ ГОСПОДАРСЬКИХ ПРАВОВІДНОСИН 1. Поняття, ознаки та види суб'єктів господарських правовідносин (господарського...

-

Господарське право - Вінник О. М. - 2. Види та організаційно-правові форми підприємств

Підприємства можуть бути різних видів та організаційно-правових форм. Відповідно до ст. 63 ГК України, підприємства класифікуються за різними ознаками:...

-

Господарське право - Вінник О. М. - 4. Господарсько-правові норми: поняття та види

Акти господарського законодавства здебільшого мають комплексний характер, тобто складаються з правових норм різних галузей права, приурочених до одного...

-

Господарське право - Вінник О. М. - ТЕМА 7. ПРАВОВЕ СТАНОВИЩЕ ПІДПРИЄМСТВ

1. Поняття підприємства та його основні ознаки. 2. Види та організаційно-правові форми підприємств. 3. Особливості правового становища окремих видів...

-

Господарське право - Вінник О. М. - 2. Основи правового статусу суб'єктів господарювання

Відповідно до ч. 1 ст. 55. Господарського кодексу України, суб'єктами господарювання визнаються учасники господарських відносин, які здійснюють...

-

ТЕМА 6. ЗАГАЛЬНА ХАРАКТЕРИСТИКА СУБ'ЄКТІВ ГОСПОДАРСЬКИХ ПРАВОВІДНОСИН 1. Поняття, ознаки та види суб'єктів господарських правовідносин (господарського...

-

Хоча всі рівні організації господарської діяльності необхідні, проте державний має особливе значення, зумовлене роллю держави в суспільному житті. Як...

-

Господарське право - Вінник О. М. - 3. Система господарського законодавства

Господарське законодавство складається з великого масиву взаємопов'язаних між собою нормативно-правових актів різної юридичної сили, що регулюють...

-

Господарське право - Вінник О. М. - 5. Питання вдосконалення господарського законодавства

Враховуючи вищенаведені ознаки сучасного господарського законодавства України, можна дійти висновку, що в ньому чимало застарілих, колізійних норм, а...

-

Господарське право - Вінник О. М. - 3. Методи правового регулювання господарських відносин

Подвійність природи господарських правовідносин (поєднання в них організаційних і майнових елементів, приватних і публічних інтересів як рушіїв дій їх...

-

Господарське право - Вінник О. М. - ТЕМА 4. ГОСПОДАРСЬКЕ ЗАКОНОДАВСТВО

1. Конституційні засади правопорядку в сфері господарювання. 2. Поняття, ознаки та особливості господарського законодавства. 3. Система господарського...

-

Господарське право - Вінник О. М. - 4. Правове становище суб'єктів внутрішньогосподарських відносин

Особливе становище притаманне суб'єктам внутрішньогосподарських відносин, до яких належать: Відокремлені підрозділи, філії, представництва господарські...

-

Господарське право - Вінник О. М. - 2. Поняття, ознаки та особливості господарського законодавства

1. Конституційні засади правопорядку в сфері господарювання. 2. Поняття, ознаки та особливості господарського законодавства. 3. Система господарського...

-

Господарське право - Вінник О. М. - 1. Конституційні засади правопорядку в сфері господарювання

1. Конституційні засади правопорядку в сфері господарювання. 2. Поняття, ознаки та особливості господарського законодавства. 3. Система господарського...

-

Господарське право - Вінник О. М. - 3. Види господарської діяльності

Господарська діяльність надзвичайно різноманітна, що викликає потребу її класифікації з метою забезпечення оптимального правового регулювання...

-

Господарське право - Вінник О. М. - РОЗДІЛ І. ПОНЯТТЯ, МЕТОД І СИСТЕМА ГОСПОДАРСЬКОГО ПРАВА

РОЗДІЛ І. ПОНЯТТЯ, МЕТОД І СИСТЕМА ГОСПОДАРСЬКОГО ПРАВА Тема 1. Господарська діяльність 1. Історія становлення та розвитку правового регулювання...

-

Господарське право - Вінник О. М. - 1. Поняття ознаки та види господарських правовідносин

1. Поняття, ознаки та види господарських правовідносин. 2. Відмежування господарських відносин від інших видів правовідносин. 3. Методи правового...

-

Господарське право - Вінник О. М. - ТЕМА 3. ГОСПОДАРСЬКІ ПРАВОВІДНОСИНИ

1. Поняття, ознаки та види господарських правовідносин. 2. Відмежування господарських відносин від інших видів правовідносин. 3. Методи правового...

-

Ключовим поняттям господарського права є поняття господарської діяльності, яке ми знаходимо в різних нормативно-правових актах, зокрема: Законі України...

-

Господарське право - Вінник О. М. - 1. Господарське право як галузь права

1. Господарське право як галузь права. 2. Господарське право як галузь правової науки. 3. Господарське право як навчальна дисципліна. 1. Господарське...

-

Однією з категорій суб'єктів господарських правовідносин нарівні з суб'єктами господарювання є суб'єкти організаційно-господарських повноважень. Це...

-

Господарське право - Вінник О. М. - ТЕМА 5. ПОНЯТТЯ ГОСПОДАРСЬКОГО ПРАВА

1. Господарське право як галузь права. 2. Господарське право як галузь правової науки. 3. Господарське право як навчальна дисципліна. 1. Господарське...

Господарське право - Вінник О. М. - 3.5. Підприємства з іноземними інвестиціями та іноземні підприємства