Фінансовий менеджмент - Шелудько В. М. - Коефіцієнти структури капіталу

Підприємство, яке є прибутковим і фінансово стійким, має перспективи стабільного економічного зростання. Підприємство, яке є прибутковим, але не є фінансово стійким, найбільш імовірно в майбутньому матиме фінансові проблеми, зумовлені нестачею коштів для здійснення поточних витрат, затримками в розрахунках із постачальниками-кредиторами та акціонерами, труднощами при погашенні банківських позик та емітованих підприємством боргових зобов'язань.

Забезпечення фінансової стійкості є одним із найважливіших напрямів в управлінні фінансами підприємства, нехтування яким призводить до значних фінансових втрат. Фінансова стійкість характеризується такою структурою фінансових ресурсів та їх розміщенням в активах підприємства, таким рівнем чистих грошових надходжень, які забезпечують стабільне функціонування підприємства в умовах стабільного ринку. Фінансову стійкість визначають три групи фінансових коефіцієнтів:

- коефіцієнти структури капіталу, які надають інформацію про співвідношення власних та залучених коштів у фінансових ресурсах підприємства, а також про співвідношення між різними складовими позикового капіталу;

- коефіцієнти, які відображають розміщення певних видів фінансових ресурсів у оборотних та необоротних активах підприємства;

- коефіцієнти покриття, які відображають здатність підприємства погашати свої боргові зобов'язання за рахунок чистих грошових надходжень.

Коефіцієнти структури капіталу

Коефіцієнт фінансового левериджу Кфя - один із найбільш інформативних у наведеній групі коефіцієнтів. Його визначають співвідношенням

Цей коефіцієнт відображає структуру капіталу підприємства, а також, певною мірою, ризик структури капіталу. Більше значення коефіцієнта фінансового левериджу відповідає більшій частці боргового капіталу в структурі капіталу, а отже, більшому ризику структури капіталу.

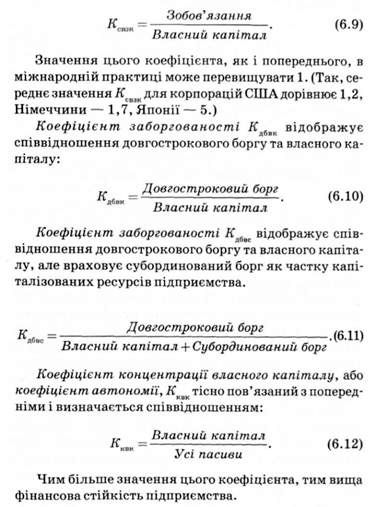

При оцінці кредитоспроможності вітчизняних позичальників коефіцієнт Яфл вважається задовільним, якщо його значення не перевищує 1 незалежно від галузевої ознаки позичальника. У світовій практиці кредитування і більші значення цього коефіцієнта є допустимими.

Коефіцієнт співвідношення власних і залучених коштів Ксюк відрізняється від попереднього тим, що

Враховує всі залучені ресурси підприємства як фінансового, так і нефінансового походження. Його розраховують так:

Коефіцієнт фінансової залежності Kфа, є оберненим до попереднього і визначається відношенням усіх фінансових ресурсів підприємства до власних коштів. Його використовують у моделі Дюпона для аналізу рентабельності фінансово-господарської діяльності підприємства.

Структуру позикових коштів визначає коефіцієнт структури позикових коштів:

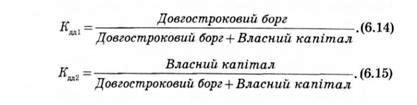

Який показує, яку частку усіх позикових коштів становить довгостроковий борг. До коефіцієнтів, що визначають структуру довгострокових джерел фінансування, відносять:

Ці коефіцієнти доповнюють один одного, а їх сума дорівнює одиниці  У промислових підприємств, які функціонують у країнах із розвиненою ринковою економікою, більшу частину довгострокових джерел фінансування становлять власні кошти. Частка довгострокового боргу тут - від 25 до 40 % усіх довгострокових джерел. Вітчизняні підприємства здійснюють фінансування капітальних вкладень переважно за рахунок власних джерел і нерідко мають коефіцієнт Кдя1 близький до нуля.

У промислових підприємств, які функціонують у країнах із розвиненою ринковою економікою, більшу частину довгострокових джерел фінансування становлять власні кошти. Частка довгострокового боргу тут - від 25 до 40 % усіх довгострокових джерел. Вітчизняні підприємства здійснюють фінансування капітальних вкладень переважно за рахунок власних джерел і нерідко мають коефіцієнт Кдя1 близький до нуля.

Коефіцієнти структури капіталу можуть бути розраховані на основі як балансової, так і ринкової оцінки капіталу. Оскільки часто ринкова оцінка власного капіталу вища від балансової, коефіцієнти структури капіталу, розраховані на основі ринкових оцінок, можуть свідчити про вищу фінансову стійкість.

Схожі статті

-

Фінансовий менеджмент - Шелудько В. М. - 6.3. Оцінка фінансової стійкості

Підприємство, яке є прибутковим і фінансово стійким, має перспективи стабільного економічного зростання. Підприємство, яке є прибутковим, але не є...

-

Фінансовий менеджмент - Шелудько В. М. - 1.1. Фінансовий менеджмент як система управління фінансами

1.1. Фінансовий менеджмент як система управління фінансами Фінанси підприємств є грошовими відносинами, що пов'язані з формуванням, розподілом та...

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 2. ФІНАНСОВІ РЕСУРСИ ПІДПРИЄМСТВА

2.1. Сутність, призначення і структура фінансових ресурсів Фінансовими ресурсами підприємства називають грошові кошти, що перебувають у розпорядженні...

-

Фінансовий менеджмент - Шелудько В. М. - 1.3. Організація фінансового менеджменту на підприємстві

Організаційна структура системи управління фінансами на підприємстві значною мірою залежить від розмірів підприємства, специфіки його...

-

Фінансовий менеджмент - Шелудько В. М. - 1.2. Мета й основні завдання фінансового менеджменту

Підприємства, які функціонують в умовах ринкової економіки, можуть вирішувати в процесі своєї фінансово-господарської діяльності різні завдання і ставити...

-

6.1. Фінансовий аналіз у системі управління фінансами підприємства Фінансовий аналіз є необхідною і важливою складовою фінансового менеджменту . Основна...

-

6.1. Фінансовий аналіз у системі управління фінансами підприємства Фінансовий аналіз є необхідною і важливою складовою фінансового менеджменту . Основна...

-

Фінансовий менеджмент - Шелудько В. М. - 3.1. Суть, призначення і структура активів

3.1. Суть, призначення і структура активів Активи підприємства - це майно в його матеріальній і нематеріальній формах, придбане підприємством за рахунок...

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 3. АКТИВИ ПІДПРИЄМСТВА

3.1. Суть, призначення і структура активів Активи підприємства - це майно в його матеріальній і нематеріальній формах, придбане підприємством за рахунок...

-

Фінансовий менеджмент - Шелудько В. М. - 2.1. Сутність, призначення і структура фінансових ресурсів

2.1. Сутність, призначення і структура фінансових ресурсів Фінансовими ресурсами підприємства називають грошові кошти, що перебувають у розпорядженні...

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 1. ВСТУП ДО ФІНАНСОВОГО МЕНЕДЖМЕНТУ

1.1. Фінансовий менеджмент як система управління фінансами Фінанси підприємств є грошовими відносинами, що пов'язані з формуванням, розподілом та...

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 5. ФІНАНСОВА ЗВІТНІСТЬ ПІДПРИЄМСТВА

5.1. Фінансова звітність підприємства, її зміст і призначення Фінансова звітність є основним джерелом інформації при проведенні аналізу...

-

Фінансовий менеджмент - Шелудько В. М. - 3.3. Нематеріальні активи

Нематеріальні активи - це немонетарні активи, які не мають матеріальної форми, можуть бути ідентифіковані та утримуються підприємством з метою...

-

5.1. Фінансова звітність підприємства, її зміст і призначення Фінансова звітність є основним джерелом інформації при проведенні аналізу...

-

Фінансовий менеджмент - Шелудько В. М. - 2.4. Зобов'язання підприємства

Основним джерелом фінансування підприємств є банківські кредити, інші види позик, облігації та акції. За рахунок емісії акцій підприємства збільшують...

-

Фінансовий менеджмент - Шелудько В. М. - 4.5. Управління прибутком

Метою створення будь-якого підприємства є отримання прибутку. Максимізація прибутку є одним із основних завдань фінансового менеджера, яке для свого...

-

Фінансовий менеджмент - Шелудько В. М. - 4.4. Оподаткування прибутку підприємств

Податок на прибуток є одним з основних податків, що сплачуються підприємствами та іншими суб'єктами ринку. Об'єктом оподаткування згідно із Законом...

-

4.1. Фінансово-господарська діяльність підприємства і прибуток як основний її фінансовий результат У процесі функціонування підприємство для забезпечення...

-

Фінансовий менеджмент - Шелудько В. М. - 5.6. Звіт про власний капітал

Звіт про власний капітал відображує зміни, що відбулися у складі власного капіталу протягом звітного періоду, і показує причини, що привели до таких змін...

-

Фінансовий менеджмент - Шелудько В. М. - 5.4. Рух грошових коштів на підприємстві

Фінансово-господарська діяльність підприємства супроводжується рухом грошових коштів. Фінансові ресурси підприємства, сформовані за рахунок надходження...

-

Фінансовий менеджмент - Шелудько В. М. - 5.3. Звіт про фінансові результати

Звіт про фінансові результати (форма № 2) відображає результати фінансово-господарської діяльності підприємства за визначений період (квартал або рік)....

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 4. ФОРМУВАННЯ І РОЗПОДІЛ ПРИБУТКУ

4.1. Фінансово-господарська діяльність підприємства і прибуток як основний її фінансовий результат У процесі функціонування підприємство для забезпечення...

-

Фінансовий менеджмент - Шелудько В. М. - 6.2. Аналіз ліквідності та платоспроможності

Платоспроможність, ліквідність та кредитоспроможність є одними з найважливіших характеристик господарюючого суб'єкта, які завжди прагнуть оцінити...

-

Фінансовий менеджмент - Шелудько В. М. - 3.5. Оборотні активи

Оборотні активи - це активи, що обслуговують господарський процес і забезпечують його неперервність. У бухгалтерському обліку до таких активів відносять...

-

Фінансовий менеджмент - Шелудько В. М. - 3.2. Основні засоби та інші необоротні активи

Основні засоби - це матеріальні цінності, що використовуються в господарській діяльності підприємства більш як один рік та вартість яких поступово...

-

Фінансовий менеджмент - Шелудько В. М. - 5.8. Методика складання Звіту про рух грошових коштів

Для складання Звіту про рух грошових коштів за деякий звітний період необхідно мати дані Балансу на початок та кінець періоду, а також Звіт про фінансові...

-

Звіт про власний капітал відображує зміни, що відбулися у складі власного капіталу протягом звітного періоду, і показує причини, що привели до таких змін...

-

Фінансовий менеджмент - Шелудько В. М. - 2.5. Банківські кредити

Банківські кредити є одним із основних джерел фінансування для підприємницьких структур. Це кошти, що надаються банками підприємствам у позику на...

-

Фінансовий менеджмент - Шелудько В. М. - 5.5. Звіт про рух грошових коштів

Звіт про рух грошових коштів відображує рух грошових коштів на підприємстві протягом звітного періоду . Він складається з трьох розділів, у яких...

-

Фінансовий менеджмент - Шелудько В. М. - 4.3. Собівартість продукції та аналіз беззбитковості

Собівартість продукції - це грошове вираження безпосередніх затрат підприємства, пов'язаних із виробництвом та реалізацією продукції. Собівартість...

Фінансовий менеджмент - Шелудько В. М. - Коефіцієнти структури капіталу