Фінансовий менеджмент - Шелудько В. М. - 12.2. Оперативне фінансове планування

Оперативні плани є невід'ємною складовою поточних фінансових планів. їх складають на період до одного року і розробляють як по підприємству в цілому, так і по окремих його підрозділах. У межах оперативних планів обов'язково визначають фінансовий цикл, розробляють готівковий бюджет та розраховують потреби в короткостроковому фінансуванні.

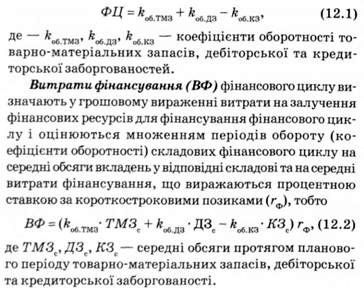

Фінансовий цикл (ФЦ) визначають за формулою:

Готівковий бюджет (бюджет поточних надходжень і витрат грошових коштів) - це фінансовий документ, у якому зазначають прогнозовані обсяги надходжень і витрат грошових коштів протягом планового періоду та моменти часу, коли очікуються ці надходження й витрати. Плановим періодом для складання готівкового бюджету може бути період від одного місяця до року. Для отримання точного готівкового бюджету треба правильно спрогнозувати обсяги збуту, спланувати відповідні до нього обсяги виробництва та виробничі витрати, оцінити обсяги надходжень і витрат грошових коштів, а також їх розподіл у часі.

Важливим моментом при складанні готівкового бюджету є також ступінь його деталізації. Інтервалом планування при складанні бюджету може бути місяць, декада чи тиждень. При великій інтенсивності фінансових операцій та значному їх обсязі використання коротшого інтервалу планування може виявити проблеми в русі грошових коштів, які не є очевидними при використанні довшого інтервалу планування.

Наприклад, при інтервалі планування один місяць і залишках на рахунку на початок місяця 20 000 грн, на кінець місяця 40 000 грн, надходженнях коштів протягом місяця в сумі 50 000 грн і витратах коштів у сумі ЗО 000 грн не є очевидною проблема виникнення від'ємного залишку на рахунку і потреби в додатковому фінансуванні у разі витрати коштів на початку місяця і надходження коштів наприкінці місяця. Для того щоб уникнути подібної проблеми при можливості більш точно спрогнозувати моменти надходження та витрачання коштів, доцільно використовувати в процесі бюджетування якомога коротший інтервал планування.

Кращим варіантом для складання готівкового бюджету є складання кількох прогнозних бюджетів на основі різних прогнозів перебігу подій (від найбільш песимістичного до найбільш імовірного та оптимістичного) і вибір найбільш вірогідного. У процесі складання бюджету відображують усі надходження та витрати грошових коштів протягом планового періоду. Це дає змогу обчислити у моменти часу, що визначаються Інтервалом планування, залишок коштів на розрахунковому рахунку. У тих випадках, коли значні витрати коштів в окремі моменти часу призводять до появи від'ємного залишку на розрахунковому рахунку, бюджет треба переглянути. Якщо такі витрати коштів є об'єктивно необхідними, підприємство має передбачити у такі моменти часу додаткове фінансування. Тобто необхідно переглянути окремі аспекти виробничо-господарського процесу з тим, щоб залишок на рахунку залишався додатною величиною, більшою від страхового запасу, встановленого фінансовою службою підприємства.

Отже, при складанні готівкового бюджету не тільки узгоджуються в часі надходження та витрати коштів, а й визначаються потреби підприємства в короткостроковому фінансуванні, оскільки в результаті обчислення залишку коштів на рахунку в різні моменти часу виявляють, коли залишок на рахунку стає від'ємною величиною, а тому підприємство потребує додаткового фінансування для здійснення необхідних платежів. Внаслідок багаторазового обчислення залишку коштів можуть бути виявлені надлишкові кошти на рахунку, які доцільно інвестувати на деякий час, щоб зменшити витрати підприємства на фінансування оборотного капіталу.

Після внесення певних поправок бюджет затверджує керівництво. Він стає необхідним для виконання плановим документом. У ході виконання бюджету здійснюються неперервний контроль за виконанням бюджетних показників та коригування бюджету чи виробничого процесу, з тим щоб збіглися планові і фактичні показники діяльності підприємства.

Готівковий бюджет є значною мірою аналогом платіжного календаря, механізм складання якого описано у багатьох вітчизняних підручниках з фінансів підприємств чи фінансового менеджменту. Оскільки термін "бюджет" значно більшою мірою відповідає змісту наведеного вище документа, ніж термін "платіжний календар", і є однією зі складових системи бюджетів на підприємстві, вважаємо за доцільне застосовувати саме цей термін для планового документа, що відображує очікувані надходження й витрати грошових коштів підприємства протягом планового періоду.

Платіжним календарем більш правомірно називати документ, у якому наведено платежі, що стосуються поточної діяльності підприємства і які планують здійснити протягом планового періоду, а також моменти часу, коли їх необхідно здійснити. Такий календар можна розробляти на поточний місяць чи квартал з розбивкою на декади або тижні, а в разі потреби - на тиждень з розбивкою на окремі дні. Використання такого календаря в системі фінансового планування дає змогу визначити майбутні потреби в грошових коштах, а отже, завчасно подумати про джерела їх надходження. Практичне значення цього планового документа залежить від ступеня його деталізації, врахування всіх необхідних для здійснення протягом планового періоду платежів та уміння забезпечити вчасне надходження необхідних коштів на розрахунковий рахунок підприємства.

Ще одним документом, що супроводжує процес оперативного фінансового планування на вітчизняних підприємствах, є касовий план, який складають за типовою формою та у встановлений строк обов'язково подають до комерційного банку, з яким підприємство уклало договір про розрахунково-касове обслуговування. Касовий план складають на квартал. Він містить чотири розділи, в яких відображуються надходження готівкових коштів, їх витрати, розрахунок виплат заробітної плати, виплат соціального характеру та ін., а також календар видавання заробітної плати працівникам підприємства.

Касовий план більшою мірою призначений для планування потреби банку в готівкових коштах, ніж планування діяльності підприємства, оскільки готівкові розрахунки вітчизняних підприємств чітко регламентовані відповідними нормативними актами. Будь-які порушення платіжної дисципліни тягнуть за собою штрафні санкції та адміністративні стягнення з посадових осіб.

Схожі статті

-

12.1. Фінансове планування на підприємстві: зміст і завдання Фінансово-господарська діяльність будь-якого підприємства спрямована на завоювання чи...

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 12. ФІНАНСОВЕ ПЛАНУВАННЯ

12.1. Фінансове планування на підприємстві: зміст і завдання Фінансово-господарська діяльність будь-якого підприємства спрямована на завоювання чи...

-

Фінансовий менеджмент - Шелудько В. М. - 10.4. Управління грошовими коштами

Кругообіг капіталу на підприємстві супроводжується рухом грошових коштів, внаслідок чого збільшується або зменшується залишок грошових коштів на...

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 11. УПРАВЛІННЯ КАПІТАЛОВКЛАДЕННЯМИ

11.1. Капітальні вкладення підприємства Рішення про інвестування коштів у виробничу діяльність належать до одних із найважливіших стратегічних рішень у...

-

Фінансовий менеджмент - Шелудько В. М. - 11.2. Основні параметри та показники інвестиційного проекту

Для того щоб використати ті чи інші кількісні методики для оцінки інвестиційного проекту, потрібно спочатку визначити його основні параметри та...

-

Фінансовий менеджмент - Шелудько В. М. - 11.1. Капітальні вкладення підприємства

11.1. Капітальні вкладення підприємства Рішення про інвестування коштів у виробничу діяльність належать до одних із найважливіших стратегічних рішень у...

-

Фінансовий менеджмент - Шелудько В. М. - 5.4. Рух грошових коштів на підприємстві

Фінансово-господарська діяльність підприємства супроводжується рухом грошових коштів. Фінансові ресурси підприємства, сформовані за рахунок надходження...

-

Фінансовий менеджмент - Шелудько В. М. - 5.5. Звіт про рух грошових коштів

Звіт про рух грошових коштів відображує рух грошових коштів на підприємстві протягом звітного періоду . Він складається з трьох розділів, у яких...

-

Фінансовий менеджмент - Шелудько В. М. - 6.2. Аналіз ліквідності та платоспроможності

Платоспроможність, ліквідність та кредитоспроможність є одними з найважливіших характеристик господарюючого суб'єкта, які завжди прагнуть оцінити...

-

Фінансовий менеджмент - Шелудько В. М. - 5.8. Методика складання Звіту про рух грошових коштів

Для складання Звіту про рух грошових коштів за деякий звітний період необхідно мати дані Балансу на початок та кінець періоду, а також Звіт про фінансові...

-

Фінансовий менеджмент - Шелудько В. М. - 5.2. Баланс підприємства

Баланс (форма № 1) відображу є стан засобів підприємства в грошовому вираженні на певну дату у двох розрізах - за складом (актив) та за джерелами...

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 2. ФІНАНСОВІ РЕСУРСИ ПІДПРИЄМСТВА

2.1. Сутність, призначення і структура фінансових ресурсів Фінансовими ресурсами підприємства називають грошові кошти, що перебувають у розпорядженні...

-

Фінансовий менеджмент - Шелудько В. М. - 1.1. Фінансовий менеджмент як система управління фінансами

1.1. Фінансовий менеджмент як система управління фінансами Фінанси підприємств є грошовими відносинами, що пов'язані з формуванням, розподілом та...

-

Фінансовий менеджмент - Шелудько В. М. - 2.5. Банківські кредити

Банківські кредити є одним із основних джерел фінансування для підприємницьких структур. Це кошти, що надаються банками підприємствам у позику на...

-

Фінансовий менеджмент - Шелудько В. М. - 2.2. Склад і структура власного капіталу

Основними складовими власного капіталу є статутний (пайовий) капітал, резервний капітал, нерозподілений прибуток* Іншими складовими, які можуть...

-

Фінансовий менеджмент - Шелудько В. М. - 2.1. Сутність, призначення і структура фінансових ресурсів

2.1. Сутність, призначення і структура фінансових ресурсів Фінансовими ресурсами підприємства називають грошові кошти, що перебувають у розпорядженні...

-

Фінансовий менеджмент - Шелудько В. М. - 4.4. Оподаткування прибутку підприємств

Податок на прибуток є одним з основних податків, що сплачуються підприємствами та іншими суб'єктами ринку. Об'єктом оподаткування згідно із Законом...

-

Фінансовий менеджмент - Шелудько В. М. - 10.3. Управління дебіторською заборгованістю

Дебіторська заборгованість , як і товарно-матеріальні запаси, є активом, що не приносить прибутку. Однак наявність певного обсягу дебіторської...

-

Фінансовий менеджмент - Шелудько В. М. - 10.2. Управління товарно-матеріальними запасами

Товарно-матеріальні запаси призначені для використання у виробничо-господарській діяльності. Вони включають сировину й матеріали, незавершене...

-

Фінансовий менеджмент - Шелудько В. М. - 10.1. Основні завдання управління оборотними активами

10.1. Основні завдання управління оборотними активами Управління виробничим процесом і оборотними активами на підприємстві належить до завдань, які...

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 10. УПРАВЛІННЯ ОБОРОТНИМИ АКТИВАМИ

10.1. Основні завдання управління оборотними активами Управління виробничим процесом і оборотними активами на підприємстві належить до завдань, які...

-

Фінансовий менеджмент - Шелудько В. М. - 7.3. Механізм оцінки інвестицій

У разі визначення доцільності інвестицій або безпосередньо в процесі інвестування коштів суб'єкти підприємницької діяльності постійно проводять оцінку...

-

Фінансовий менеджмент - Шелудько В. М. - 6.7. Особливості проведення фінансового аналізу

Для проведення якісного аналізу фінансово-господарської діяльності підприємства необхідне не тільки знання методів та прийомів фінансового аналізу, а й...

-

Фінансовий менеджмент - Шелудько В. М. - 4.3. Собівартість продукції та аналіз беззбитковості

Собівартість продукції - це грошове вираження безпосередніх затрат підприємства, пов'язаних із виробництвом та реалізацією продукції. Собівартість...

-

Фінансовий менеджмент - Шелудько В. М. - 3.5. Оборотні активи

Оборотні активи - це активи, що обслуговують господарський процес і забезпечують його неперервність. У бухгалтерському обліку до таких активів відносять...

-

Фінансовий менеджмент - Шелудько В. М. - 11.3. Методи оцінки інвестиційних проектів

Методи оцінки інвестиційних проектів поділяють на дві групи. Перша включає методи, які грунтуються на обчисленні деяких спрощених показників і не...

-

Фінансовий менеджмент - Шелудько В. М. - 3.3. Нематеріальні активи

Нематеріальні активи - це немонетарні активи, які не мають матеріальної форми, можуть бути ідентифіковані та утримуються підприємством з метою...

-

Фінансовий менеджмент - Шелудько В. М. - 3.2. Основні засоби та інші необоротні активи

Основні засоби - це матеріальні цінності, що використовуються в господарській діяльності підприємства більш як один рік та вартість яких поступово...

-

Фінансовий менеджмент - Шелудько В. М. - Розділ 1. ВСТУП ДО ФІНАНСОВОГО МЕНЕДЖМЕНТУ

1.1. Фінансовий менеджмент як система управління фінансами Фінанси підприємств є грошовими відносинами, що пов'язані з формуванням, розподілом та...

-

5.1. Фінансова звітність підприємства, її зміст і призначення Фінансова звітність є основним джерелом інформації при проведенні аналізу...

Фінансовий менеджмент - Шелудько В. М. - 12.2. Оперативне фінансове планування