Фінансове право - Роль В. Ф. - 5.3. Бюджетний устрій і бюджетна система України

Кожна держава має свою бюджетну систему і встановлює принципи її побудови, з тим щоб власний бюджет мала сама держава, її частини (якщо це федерація) та всі адміністративно-територіальні одиниці, тобто бюджетний устрій в державі визначається формою державного устрою і включає в себе організацію бюджетної системи, принципи її побудови, повноваження законодавчих та виконавчих органів державної влади, органів місцевого самоврядування та їх виконавчих органів.

Згідно з Бюджетним кодексом України бюджетний устрій є встановленням правових норм організації і принципів побудови бюджетної системи, її структури, взаємозв'язок між окремими ланками бюджетної системи. Крім зазначеного, елементом бюджетного устрою є повноваження учасників бюджетної діяльності. Бюджетний устрій України визначається з урахуванням державного устрою і адміністративно-територіального розподілу України. [8]

Бюджетна система України - це заснована на економічних відносинах, державному устрої і врегульована правовими нормами сукупність видів бюджетів, існуючих на території України.

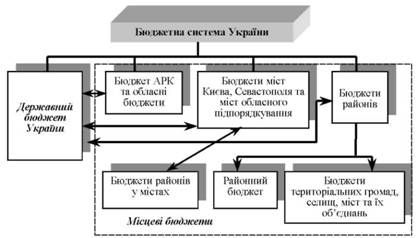

Стаття 5 Бюджетного кодексу України встановила, що бюджетна система України складається з Державного і місцевих бюджетів. До місцевих бюджетів відносяться: бюджет Автономної Республіки Крим, обласні, районні бюджети, бюджети районів у містах, а також бюджети місцевого самоврядування - бюджети територіальних громад, сіл, селищ, міст і їх об'єднань. Як видно, в основу побудови бюджетної системи України покладений адміністративно-територіальний розподіл України. На рис. 5.1 наведено бюджетну систему України відповідно до Бюджетного кодексу.

Правом на бюджет наділяється орган, який очолює територію - державу, область, район. Цей орган і затверджує відповідний бюджет, надаючи основному фінансовому плану правову форму закону або рішення місцевого органу самоврядування.

Сукупність усіх бюджетів, які входять до складу бюджетної системи України, є зведеним (консолідованим) бюджетом України. Консолідований бюджет України використовується для прогнозування і аналізу економічного та соціального розвитку держави, адміністративно-територіальних об'єднань, розрахунків соціальних і фінансових нормативів, аналізу ефективності бюджетних витрат та підстав виділення допомоги бюджетам в Україні.

Рис. 5.1. Бюджетна система України відповідно до Бюджетного кодексу

Зведені бюджети утворюються на державному, обласному, районному і міському (з районним розподілом) рівнях.

Зведений бюджет України включає показники Державного бюджету України; зведеного бюджету Автономної Республіки Крим; зведених бюджетів областей та міст Києва і Севастополя.

Зведений бюджет Автономної Республіки Крим включає показники бюджету Автономної Республіки Крим, зведених бюджетів її районів і бюджети міст республіканського значення.

Зведений бюджет області включає показники обласного бюджету, зведених бюджетів районів та бюджетів міст обласного значення, зведений бюджет району - показники районного бюджету, бюджетів міст районного значення, селищних, сільських бюджетів.

Зведений бюджет міста з районним розподілом включає показники міського бюджету і бюджетів районів, а якщо місту або району в місті адміністративно підлеглі інші міста, села або селища, зведений бюджет міста або району в місті включає показники цих бюджетів.

Зведені бюджети не затверджуються та мають розрахунково-інформаційний характер.

Принципи побудови бюджетної системи України встановлені ст. 7 Бюджетного кодексу України. Зміст цих принципів поданий в табл. 5.1.

При складанні і виконанні своїх бюджетів відповідні органи влади і місцевого самоврядування враховують загальнодержавні інтереси.

Таблиця 5.1

ПРИНЦИПИ БЮДЖЕТНОЇ СИСТЕМИ УКРАЇНИ

|

Назва |

Зміст |

|

1 |

2 |

|

Принцип єдності бюджетної системи |

Існує єдиний рахунок доходів і витрат кожної ланки бюджетної системи. Єдність бюджетної системи забезпечується також єдиною правовою базою, єдиною грошовою системою, єдиним регулюванням бюджетних відносин, єдиною бюджетною класифікацією, єдністю порядку виконання бюджетів і ведення бухгалтерського обліку та звітності, єдністю форм бюджетної документації, узгодженими принципами бюджетного процесу, єдиною соціально-економічною політикою, наданням необхідної статистичної і бюджетної інформації від одного рівня бюджету іншому |

|

Принцип збалансованості |

Повноваження на здійснення витрат бюджету мають відповідати обсягу надходжень до бюджету на відповідний бюджетний період |

|

Принцип повноти |

До складу бюджетів повинні включатися всі надходження до бюджетів, що здійснюються відповідно до нормативно-правових актів органів державної влади, органів влади АРК, органів місцевого самоврядування |

|

Принцип справедливості і неупередженості |

Бюджетна система України будується на засадах справедливого і неупередженого розподілу суспільного багатства між територіальними громадами та громадянами |

|

Принцип цільового використання бюджетних коштів |

Бюджетні кошти використовуються тільки на цілі, визначені бюджетними призначеннями |

|

Принцип самостійності |

Державний бюджет України, республіканський бюджет АРК та місцеві бюджети є самостійними. Держава коштами Державного бюджету не несе відповідальності за бюджетні зобов'язання органів влади АРК та органів місцевого самоврядування. Органи влади АРК та органи місцевого самоврядування коштами відповідних бюджетів не несуть відповідальності за бюджетні зобов'язання одне одного, а також за бюджетні зобов'язання держави. Самостійність бюджетів забезпечується закріпленням за ними відповідних джерел доходів, правом відповідних органів державної влади, органів влади АРК та органів місцевого самоврядування на визначення напрямів використання коштів відповідно до законодавства України, правом Верховної Ради АРК та відповідних рад самостійно і незалежно одне від одного розглядати та затверджувати відповідні бюджети |

|

Принцип обгрунтованості (достовірності та наочності) |

Бюджет формується на реалістичних макропоказниках економічного і соціального розвитку держави та розрахунках надходжень до бюджету й витрат бюджету, що здійснюються відповідно до затверджених методик та правил |

Закінчення табл. 5.1

|

Назва |

Зміст |

|

1 |

2 |

|

Принцип ефективності |

При складанні та виконанні бюджетів усі учасники бюджетного процесу мають прагнути досягнення збалансованих цілей при залученні мінімального обсягу бюджетних коштів і досягнення максимального результату при використанні визначеного бюджетом обсягу коштів |

|

Принцип субсидіарності |

Розподіл видів доходів і видатків між усіма ланками бюджетної системи (Державним та місцевими бюджетами, а також між місцевими бюджетами) має Грунтуватися на максимально можливому наближенні надання суспільних послуг до їх безпосереднього споживача |

|

Принцип публічності та прозорості |

Державний бюджет України та місцеві бюджети затверджуються, а рішення щодо звіту про їх виконання приймаються відповідно ВРУ, Верховною Радою АРК та відповідними радами. Закони про Державний бюджет і рішення про місцеві бюджети, а також звіти про хід їх виконання й інші відомості повинні бути опубліковані у відкритому друці, а обговорення всіх бюджетних матеріалів повинне проходити на відкритих сесіях Верховної Ради України і відповідних місцевих представницьких органів. Секретні статті можуть міститися тільки в Державному бюджеті |

|

Принцип відповідальності учасників бюджетного процесу |

Кожен учасник бюджетного процесу несе відповідальність за свої дії або бездіяльність на кожній стадії бюджетного процесу |

Важливе місце в системі нормативно-правових актів, регулюючих бюджетні відносини, займає бюджетна класифікація, яка є єдиним систематизованим, функціональним угрупуванням доходів і видатків бюджету за однорідними ознаками, які забезпечують загальнодержавну й міжнародну порівнянність бюджетних даних.

Структура бюджетної класифікації розробляється Кабінетом Міністрів України і затверджується Верховною Радою України.

Згідно з постановою Верховної Ради України від 12 липня 1996 р. № 327 структура бюджетної класифікації України складається з нижченаведених розділів:

Розділ I. Доходи бюджету.

Розділ II. Витрати бюджету.

1. Функціональна структура витрат.

2. Відомча структура витрат.

3. Економічна структура витрат. Розділ III. Фінансування бюджету.

1. Фінансування по типу кредитора.

2. Фінансування по типу боргового зобов'язання Розділ IV. Державний борг.

Відповідно до п. 2 вищезгаданої постанови Верховною Радою України встановлено, що відомча структура витрат бюджетної класифікації України затверджується Міністерством фінансів України за поданням відповідних міністерств і відомств.

Деталізація змісту бюджетної класифікації здійснена Наказом Міністерства фінансів України від 03.12.97 р. № 265 "Про введення нової бюджетної класифікації України" із змінами і доповненнями, внесеними наказами Міністерства фінансів України від 15 січня 1998 року № 11, від 17 лютого 1998 року № 34, від 9 березня 1998 року № 51, від 2 квітня 1998 року № 80.

Відомчу класифікацію витрат республіканського бюджету Автономної Республіки Крим і місцевих бюджетів затверджує міністр фінансів Автономної Республіки Крим і керівник відповідного фінансового органу.

Важливе значення у визначенні особливостей бюджетного устрою мають бюджетні повноваження, під якими необхідно розуміти систему прав і обов'язків у сфері бюджетної діяльності, які врегульовані нормами права та реалізуються відповідними представницькими і виконавчими органами влади України, АРК і місцевого самоврядування. Залежно від виду бюджетних правовідносин, в яких вони реалізуються, бюджетні повноваження діляться на матеріальні і процесуальні.

Схожі статті

-

Фінансове право - Роль В. Ф. - Тема 5. БЮДЖЕТНЕ ПРАВО І БЮДЖЕТНИЙ УСТРІЙ УКРАЇНИ

Тема 5. БЮДЖЕТНЕ ПРАВО І БЮДЖЕТНИЙ УСТРІЙ УКРАЇНИ 5.1. Поняття бюджету та його значення для функціонування держави. 5.2. Поняття бюджетного права, його...

-

Фінансово-правові норми, які регулюють бюджетні відносини, утворюють центральний розділ фінансового права - бюджетне право. Бюджетне право Є системою...

-

Фінансове право - Роль В. Ф. - 2.3. Система і джерела фінансового права

Фінансове право, як і будь-яка галузь права, складається з великої кількості фінансово-правових норм. Разом вони складають складну систему. Усередині...

-

Фінансове право - Роль В. Ф. - 2.4. Місце фінансового права в системі права України

Через власний предмет і метод правового регулювання фінансове право обгрунтовано визнається самостійною галуззю єдиної правової системи держави. Але...

-

Фінансове право - Роль В. Ф. - 5.1. Поняття бюджету та його значення для функціонування держави

Тема 5. БЮДЖЕТНЕ ПРАВО І БЮДЖЕТНИЙ УСТРІЙ УКРАЇНИ 5.1. Поняття бюджету та його значення для функціонування держави. 5.2. Поняття бюджетного права, його...

-

Тема 5. БЮДЖЕТНЕ ПРАВО І БЮДЖЕТНИЙ УСТРІЙ УКРАЇНИ 5.1. Поняття бюджету та його значення для функціонування держави. 5.2. Поняття бюджетного права, його...

-

Фінансове право - Роль В. Ф. - Тема 2. ПРЕДМЕТ, МЕТОД, СИСТЕМА І ДЖЕРЕЛА ФІНАНСОВОГО ПРАВА

2.1. Поняття фінансового права, його предмет і метод. 2.2. Принципи та функції фінансового права 2.3. Система і джерела фінансового права. 2.4. Місце...

-

Фінансове право - Роль В. Ф. - 1.1. Поняття фінансів. Фінансова система держави

Проблеми регулювання фінансових відносин є одними з найактуальніших для сучасного етапу розвитку України. Фінанси служать матеріальною основою існування...

-

Фінансове право - Роль В. Ф. - 4.4. Організація та органи фінансового контролю

Функції державного фінансового контролю розподіляються між органами державної влади, органами місцевого самоврядування та органами управління фінансовою...

-

Фінансове право - Роль В. Ф. - 2.2. Принципи та функції фінансового права

Особливості предмета і методу фінансово-правового регулювання конкретизуються у принципах фінансового права. Термін "принцип" походить від лат....

-

Фінансове право - Роль В. Ф. - 1.4. Органи, що здійснюють фінансову діяльність

Держава керує фінансовою діяльністю через державні органи, що наділені спеціальною компетенцією. Залежно від характеру діяльності, повноважень в галузі...

-

Фінансове право - Роль В. Ф. - 4.3. Методи фінансового контролю

Для фінансового права характерна широка різноманітність методів фінансового контролю. Метод Фінансового контролю можна - сукупність способів, засобів і...

-

Фінансове право - Роль В. Ф. - Тема 1. ФІНАНСОВА ДІЯЛЬНІСТЬ ДЕРЖАВИ, ЇЇ ПРАВОВІ АСПЕКТИ

Проблеми регулювання фінансових відносин є одними з найактуальніших для сучасного етапу розвитку України. Фінанси служать матеріальною основою існування...

-

Фінансове право - Роль В. Ф. - 2.1. Поняття фінансового права, його предмет і метод

2.1. Поняття фінансового права, його предмет і метод. 2.2. Принципи та функції фінансового права 2.3. Система і джерела фінансового права. 2.4. Місце...

-

Фінансове право - Роль В. Ф. - Модуль 1. ЗАГАЛЬНОТЕОРЕТИЧНІ ЗАСАДИ ФІНАНСОВОГО ПРАВА

Проблеми регулювання фінансових відносин є одними з найактуальніших для сучасного етапу розвитку України. Фінанси служать матеріальною основою існування...

-

Фінансове право - Роль В. Ф. - Вступ

Проблеми регулювання фінансових відносин є одними з найактуальніших для сучасного етапу розвитку України. Фінанси служать матеріальною основою існування...

-

Фінансове право - Роль В. Ф. - 1.2. Фінансова діяльність держави

Об'єктивна необхідність фінансів (існування товарно-грошових відносин, розподіл сукупного суспільного продукту, контроль за господарською діяльністю)...

-

Фінанси - Юрій С. І., Федосов В. М. - 6.3. Бюджетний устрій та бюджетна система

Бюджетний устрій - організація і принципи побудови бюджетної системи, її структури, розподіл доходів і видатків між окремими ланками, правові основи...

-

Фінанси - Лондар С. Л. - 6.4. Бюджетна система України та бюджетний устрій

Бюджетна система - це сукупність усіх бюджетів, які формуються і діють на території певної країни згідно з її бюджетним устроєм. Бюджетний устрій - це...

-

Бюджетний менеджмент - Клець Л. Є. - 1.2. Бюджетна система та бюджетний устрій

Бюджетна система - це сукупність окремих її ланок, що пов'язані між собою відповідно до діючого законодавства, та базуються на певних принципах. У...

-

Фінансове право - Роль В. Ф. - 3.1. Фінансово-правові норми: їх зміст, особливості і види

3.1. Фінансово-правові норми: їх зміст, особливості і види. 3.2. Фінансово-правові відносини: поняття, особливості і види. 3.1. Фінансово-правові норми:...

-

Фінансове право - Роль В. Ф. - Тема 3. ФІНАНСОВО-ПРАВОВІ НОРМИ І ФІНАНСОВО-ПРАВОВІ ВІДНОСИНИ

3.1. Фінансово-правові норми: їх зміст, особливості і види. 3.2. Фінансово-правові відносини: поняття, особливості і види. 3.1. Фінансово-правові норми:...

-

Фінансове право - Роль В. Ф. - 4.2. Види фінансового контролю

Контроль, як установлення відповідності заданого стану фактичному у сфері фінансової діяльності при його розгляді з соціальної точки зору можна...

-

Фінансове право - Роль В. Ф. - 3.2. Фінансово-правові відносини: поняття, особливості і види

У процесі впливу держави за допомогою правових норм на відносини у сфері фінансової діяльності виникають, змінюються і припиняються фінансові...

-

Фінансове право - Роль В. Ф. - 1.3. Методи і форми здійснення фінансової діяльності

Сутність фінансової діяльності розкривається на окремих стадіях, якими і визначаються особливості її здійснення. 1. На стадії формування централізованих...

-

Фінансове право - Роль В. Ф. - 4.1. Сутність, значення та елементи фінансового контролю

4.1. Сутність, значення та елементи фінансового контролю. 4.2. Види фінансового контролю. 4.3. Методи фінансового контролю 4.4. Організація та органи...

-

Фінансове право - Роль В. Ф. - Тема 4. Правові основи фінансового контролю в Україні

4.1. Сутність, значення та елементи фінансового контролю. 4.2. Види фінансового контролю. 4.3. Методи фінансового контролю 4.4. Організація та органи...

-

Бюджетна система - Чала Н. Д. - 1.3. Бюджетна система України

Сучасна бюджетна система сформувалася на базі бюджетних відносин, які були у Радянському Союзі. Нині здійснюється реформування всіх сторін...

-

Бюджетна система - Чала Н. Д. - Розділ 1. СУТНІСТЬ, ПРИЗНАЧЕННЯ І РОЛЬ БЮДЖЕТУ ДЕРЖАВИ

Основою фінансової діяльності країни є бюджет, стан якого виразно ілюструє державну політику. Розвиток суспільства у сучасних умовах визначається...

-

Бюджетна система - Федосов В. М. - 4.2. Поняття та структура бюджетної системи україни

Державний бюджет в Україні має досить тривалу історію становлення і розвитку. Вона бере свій початок з XVI ст., коли запорозьке козацтво набуло окремих...

Фінансове право - Роль В. Ф. - 5.3. Бюджетний устрій і бюджетна система України