Фінанси - Юрій С. І., Федосов В. М. - 7.3. Джерела фінансування дефіциту бюджету та їх класифікація

У сучасній теорії і практиці фінансів у зв'язку з бюджетними дефіцитами вживають такі поняття: фінансування бюджету, джерела фінансування (покриття) бюджетного дефіциту, дефіцитне фінансування. Два останніх поняття були відомі в Україні, а перше - запозичене на Заході та введене в українську фінансову практику з прийняттям Бюджетного кодексу. За Кодексом фінансування бюджету - надходження та витрати у зв'язку зі зміною обсягу боргу, а також залишку готівкових коштів за бюджетом, які використовуються для покриття різниці між доходами і видатками бюджету.

На практиці фінансуванням бюджету вважають групу певних фінансових операцій, джерелами фінансування бюджетного дефіциту - види фінансових ресурсів, а дефіцитним фінансуванням - тип фінансової політики.

Фінансування бюджету характеризується такими ознаками:

- операції з фінансування бюджету включають як надходження, так і витрачання бюджетних ресурсів;

- у бюджеті фінансування відображається окремо, оскільки не належить ні до доходів, ні до видатків;

- на відміну від брутто-основи відображення показників доходів і видатків бюджету, фінансування має чисту основу;

- так само як бюджетне сальдо може набувати форми не тільки дефіциту, а й надлишку, так і фінансування бюджету може бути як "позитивним", так і "від'ємним";

- операції з фінансування бюджету мають на меті: профінансувати бюджетний дефіцит, погасити державний борг, покрити тимчасові касові розриви при виконанні бюджету, забезпечити ліквідність бюджетного фонду;

- розмір бюджетного дефіциту (або надлишку) дорівнює розміру нетто-фінансування (перевищення позитивного фінансування над від'ємним - дефіциту, а інакше - профіциту).

Перераховані ознаки свідчать, що фінансування бюджету є ширшим і складнішим поняттям, ніж джерела фінансування бюджетного дефіциту. У фінансуванні бюджету враховуються не тільки залишки готівки, що використовуються для покриття бюджетного дефіциту, а й операції з іншими активами, призначені для управління ліквідністю бюджетного фонду.

Стосовно джерел фінансування бюджетного дефіциту, то їх розрізняють за кредиторами, інструментами залучення, економічним впливом (інфляційнії неінфляційні, виходячи з впливу на чисту вартість уряду, з огляду на мультиплікаційний ефект тощо).

Міжнародний валютний фонд пропонує для використання дві класифікації фінансування: за типом кредитора і за типом боргового зобов'язання (табл. 7.2). Аналогічні класифікаційні ознаки встановлені також Бюджетним кодексом України. Для фінансування дефіциту в Україні призначені внутрішні і зовнішні запозичення. При цьому емісійні кошти НБУ не можуть бути джерелом фінансування дефіциту.

Таблиця 7.2. Класифікація фінансування бюджету: підхід МВФ

| Фінансування за типом кредитора | Фінансування за типом боргового зобов'язання |

| 1. Внутрішнє фінансування: Від інших суб'єктів сектору державного управління; Від органів грошово-кредитного регулювання; Від депозитних банків; Інше внутрішнє фінансування; Коригування. 2. Зовнішнє фінансування: Від міжнародних інститутів розвитку; від іноземних урядів; інші запозичення за кордоном; зміни готівки, депозитів і цінних паперів, які утримуються з метою управління ліквідністю | 1. Довгострокові облігації. 2. Короткострокові облігації та векселі. 3. Інші довгострокові позики. 4. Інші довгострокові позики й аванси. 5. Інші зобов'язання. В. Зміни залишків готівки, депозитів і цінних паперів, які уряд утримує з метою управління ліквідністю |

За результатами співпраці з МВФ Україна уклала Технічний меморандум із взаєморозуміння, у якому визначено, що фінансування дефіциту консолідованого уряду включає:

- чисту суму казначейських векселів;

- чисту суму позик уряду, наданих національною банківською системою;

- загальну суму приватизаційних надходжень;

- різницю між надходженнями від розміщення і погашення будь-яких облігацій, емітованих урядом або НБУ для нерезидентів з метою фінансування дефіциту;

- різницю між отриманням і погашенням урядом іноземних кредитів (включаючи проектні кредити і кредити, отримані з метою подальшого кредитування підприємств);

- чисту зміну депозитів уряду в банках-нерезидентах та інших інститутах-нерезидентах;

- чисті надходження від розміщення інших боргових зобов'язань або інших фінансових інструментів, емітованих урядом.

У цілому операції з фінансування бюджету мають на меті забезпечити не лише покриття дефіциту, а й управління ліквідністю бюджету, про що свідчать дані табл. 7.3.

Таблиця 7.3. Призначення фінансування бюджету

| Управління ліквідністю бюджету | Покриття бюджетного дефіциту |

| Мета | |

| Подолання тимчасових касових труднощів, які за оцінкою мають ліквідуватися до закінчення бюджетного періоду | Покриття розриву між річною сумою бюджетних доходів і видатків |

| Джерела покриття (за інструментами) | |

| 1. Короткострокові (до 1 року) боргові інструменти (векселі та облігації). 2. Короткострокові (до 1 року) позики. 3. Використання депозитів, грошових резервів, інших ліквідних активів, зменшення залишків готівки на бюджетних рахунках | 1. Довгострокові (більше 1 року) боргові інструменти (облігації)* 2. Довгострокові позики (кредитні угоди строком більше 1 року). 3. Реалізація акцій, утримувачем яких є УРЯД. 4. Використання депозитів, грошових резервів, інших ліквідних активів, зменшення залишків готівки на бюджетних рахунках |

Наведені у табл. 7.3 завдання мають різну специфіку, яка вимагає адекватного підходу до них у ході бюджетного планування і виконання бюджету.

Основний обсяг операцій, пов'язаний із залученням джерел фінансування бюджетного дефіциту в ринкових економіках здійснюється на фінансових ринках. Емітуючи ринкові боргові інструменти, держава виступає великим позичальником фінансових ресурсів. Необхідність фінансування бюджетного дефіциту і використання з цією метою фінансових інструментів започаткували один із важливих механізмів існування фінансового ринку. Державні цінні папери дають змогу трансформувати державний борг у фінансовий актив кредиторів, який приносить їм прибутки.

Таким чином, розкриваючи зміст фінансування бюджету як групу фінансових операцій, пов'язаних з покриттям дефіциту бюджету, ми охарактеризували це економічне явище, зосереджуючи увагу на його класифікації за двома ознаками: типом кредитора, що характеризує категорію кредитора або власника боргового зобов'язання; типом боргового зобов'язання, що характеризує вид фінансового інструмента запозичення коштів.

Класифікаційна ознака фінансування бюджету за типом кредитора передбачає, що джерела покриття дефіциту (фінансування) поділяються на внутрішні і зовнішні. Внутрішні джерела - це надходження від сектору державного управління, тобто обсяг запозичень за рахунок емісії цінних паперів, що здійснює Міністерство фінансів України, надходження від органів грошово-кредитного регулювання і банківських установ та інші внутрішні джерела. Зовнішні джерела включають позики, отримані від міжнародних організацій та іноземних комерційних банків та ін.

Класифікація фінансування бюджету за типом боргового зобов'язання передбачає, що фінансові зобов'язання держави включають такі види.' облігації внутрішньої та зовнішньої державної позики та інші державні цінні папери, довго-, середньо - і короткострокові позики та кредити, зміна обсягів готівкових коштів, депозитів і цінних паперів, що використовуються для управління ліквідністю у розрізі внутрішніх і зовнішніх джерел фінансування.

Такі ознаки безпосередньо стосуються класифікації джерел фінансування бюджетного дефіциту як виду фінансових ресурсів. Ці джерела класифікують за способом залучення, за характером впливу на інфляційні процеси і за рівнем управління.

Так, за способом залучення джерела фінансування бюджетного дефіциту поділяють на емісійні та неемісійні. Емісійні джерела пов'язані з додатковим залученням грошової маси для покриття державних видатків і супроводжуються емісією грошей. Неемісійні джерела відображають взаємовідносини між державою як позичальником і юридичними та фізичними особами, урядами інших країн та міжнародними фінансовими організаціями як кредиторами і не мають безпосереднього відношення до емісії грошей.

За характером впливу на інфляційні процеси джерела фінансування дефіциту бюджету бувають інфляційні і неінфляційні. Інфляційним джерелом виступає монетизація дефіциту, яка відбувається за надання урядові позик центрального банку, купівля центральним банком державних цінних паперів, а також завдяки додатковій емісії грошей. Кредитна емісія використовувалася в Україні з 1991 до 1995 р. і була практично єдиним джерелом покриття бюджетного дефіциту. Внаслідок використання інфляційних джерел розвивається неконтрольована інфляція, знецінюються гроші, відбувається зубожіння населення. Неінфляційні джерела суттєво не впливають на інфляційні процеси і включають запозичення на внутрішніх і зовнішніх фінансових ринках, залишки бюджетних коштів, трансферти (у вигляді безоплатної і безповоротної фінансової допомоги), накопичення заборгованості (прострочення платежів за борги або куплені товари, підвищення податків тощо).

За рівнями управління розрізняють центральні і місцеві джерела фінансування бюджетного дефіциту. Центральні джерела - це емісійні і неемісійні джерела, які використовуються урядом для покриття дефіциту державного бюджету. Місцевими вважаються неемісійні джерела, які використовуються органами місцевого самоврядування для фінансування дефіцитів місцевих бюджетів. Як правило, до останніх належать внутрішні місцеві запозичення, кредити комерційних банків, вільні залишки коштів місцевих бюджетів тощо.

У цілому теоретично можливі три основних варіанти фінансування бюджетного дефіциту: продаж державних активів, державні запозичення та монетизація дефіциту.

Продаж державних активів для покриття дефіциту вважається досить рідкісним явищем. Воно характерне для перехідних економік. Враховуючи обмеженість, цей метод не є універсальним, а разовим.

Державні запозичення є найпоширенішим методом покриття бюджетного дефіциту, оскільки Не має інфляційного характеру, та здійснюється у вигляді зовнішнього та внутрішнього фінансування.

Зовнішнє фінансування може забезпечуватися на загальних або пільгових умовах. Держави - позичальники найбільш зацікавлені у пільговому зовнішньому кредитуванні (отримання безповоротних субсидій із-за кордону, безвідсоткових позик, пільгових позик з низькими ставками та тривалими строками погашення), оскільки завдяки йому дефіцит не тільки не впливатиме негативно на економіку, а й може бути позитивним, якщо фінансування буде пов'язане з продуктивним використанням ресурсів. Загалом зовнішнє фінансування є найменш інфляційним.

Внутрішнє боргове фінансування бюджетного дефіциту часто розглядають як антиінфляційну альтернативу монетизації. Однак за його допомогою інфляцію можливо тільки віддалити, а не уникнути. У випадку розміщення облігацій державних позик серед населення, інфляційне напруження слабшатиме. Якщо центральний банк скупить такі облігації, то зможе розширити свої квазіфіскальні операції, що сприятиме зростанню інфляційного тиску. За обов'язкового розміщення позик внутрішнє боргове фінансування перетворюється у додатковий податковий тягар. Зростання внутрішнього боргу зумовлює збільшення видатків на його обслуговування, що сприяє збільшенню бюджетного дефіциту і державної заборгованості.

Отже, державні запозичення, з одного боку, розширюють фінансові можливості держави, є ефективним інструментом вилучення зайвих коштів з обігу, на відміну від підвищення податків психологічно не викликають опору. З іншого боку, вони перетворюють взяті урядом позики у національний борг, витісняють частину приватних інвестицій, державний бюджет обтяжується видатками на обслуговування боргу, а критичні його розміри загрожують державі дефолтом.

Монетизація бюджетного дефіциту використовується тоді, коли за наявності дефіциту держава має великий зовнішній борг, внаслідок якого залучення зовнішніх позик неможливе, а всі внутрішні джерела вичерпані. Цей метод є вимушеним і вважається доцільним, коли всі офіційні валютні резерви центрального банку використані, у зв'язку з чим врегулювання платіжного балансу залишається першочерговим завданням, причому передбачається, що економіка витримає високу інфляцію. За ініціативою центрального банку запускається механізм друкування нічим не забезпечених грошей, що вирішує проблему дефіциту бюджетних ресурсів. Цей метод покриття дефіциту, незважаючи на простоту, приховує велику небезпеку, оскільки додаткова емісія збільшує пропозицію грошей в обігу і порушує пропорції, описані рівнянням Фішера:

Де М - пропозиція грошей; V - швидкість обороту грошей; Р - середні ціни; Q - пропозиція продукту.

У короткостроковому періоді ні швидкість обороту грошей, ні динаміка продукту не можуть компенсувати приріст грошової маси. Тому найоперативніше у цьому випадку реагують ціни, зростання яких відвернути не можливо. Так запускається механізм інфляції. Уряд певний час матиме зиск з цього (сеньйораж), якщо друкуватиме гроші швидше, ніж на це сподіваються громадяни. Але в міру того, як населення позбуватиметься готівки, щоб "втекти" від інфляції, грошова маса збільшується до критичного рівня, а інфляція досягне гіперрозмірів. Ця обставина змусила більшість країн, включаючи й Україну, на законодавчому рівні заборонити емісію як джерело фінансування бюджетного дефіциту.

Отже, сеньйораж - дохід від друкування грошей, який виникає в умовах перевищення приросту грошової маси над приростом реального ВВП, наслідком чого є зростання середнього рівня цін. У сучасних умовах сеньйораж також реалізується за допомогою створення резервів комерційних банків. Однак ці операції мають незначний розмір і не надто руйнівні наслідки для економіки. Але якщо уряд надмірно покладатиметься на механізм сеньйоражу як способу оплати своїх видатків, то кількість грошей, що перебувають в обігу, зростатиме занадто швидко, породжуючи некероване зростання інфляції.

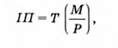

З огляду на це всі економічні агенти змушені сплачувати так званий інфляційний податок, який за допомогою вищих цін перерозподіляє частину їхніх доходів на користь держави. При цьому обсяг інфляційного податку розраховується за формулою

Де ІП - інфляційний податок; Т - річний темп інфляції, %; - - рівень

Запасів грошових коштів економічних агентів у реальному вираженні.

У процесі сплати інфляційного податку платники поводяться по-різному. Так, домашні господарства сплачують інфляційний податок автоматично, оскільки через збільшення цін вони втрачають більше своїх грошових доходів і заощаджень. У платників державних та місцевих податків і зборів в умовах зростання рівня інфляції спостерігається ефект Олівера-Танзі, який виявляється у свідомому затримуванні ними строків сплати податків та обов'язкових платежів до бюджетів. Зростання інфляційного напруження створює економічні стимули для відстрочення сплати податків до бюджету, оскільки за час такого відтягування відбувається знецінення грошей, від якого виграє платник податків. У результаті таких дій дефіцит бюджету і загальна нестабільність фінансової системи можуть зростати.

Під час інфляції населення прагне позбутися грошових заощаджень. У випадку, якщо темпи скорочення грошових запасів починають випереджати темп інфляції, відбувається зменшення інфляційного податку і збільшення дефіциту. Таким чином, інфляційний податок - це свого роду "прибуток", що може отримати держава за визначених темпів інфляції і який дорівнює втратам капіталу власниками коштів за збільшення пропозиції грошей.

У цілому монетизація дефіциту, крім емісії грошей, може здійснюватися шляхом розширення сфери кредитування центральним банком уряду для підтримки державних підприємств на пільгових умовах та шляхом відстрочення платежів уряду за його борговими зобов'язаннями.

Отже, монетизація бюджетного дефіциту є вимушеним, неефективним і небажаним способом його фінансування, який використовується за значних обсягів зовнішньої заборгованості і якщо всі можливості внутрішнього боргового фінансування вичерпані.

Охарактеризовані способи фінансування бюджетного дефіциту підтверджують той факт, що кожен з них має відповідні позитивні і негативні якості, а ідеального методу покриття дефіциту немає.

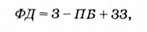

У цілому фінансування бюджету розраховують на чистій основі, тобто з обсягів валових надходжень запозичених коштів вираховуються платежі з погашення основної суми боргу за формулою

Де ФД - фінансування дефіциту; 3 - запозичення; ПБ - погашення боргу; 33 - зміна залишків.

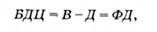

Між дефіцитом бюджету та його фінансуванням має бути рівновага, яку визначають за формулою

Де БДЦ - бюджетний дефіцит; В - видатки бюджету; Д - доходи бюджету; ФД - фінансування дефіциту.

Отже, з одного боку, джерела фінансування дефіциту є симетричним поняттям стосовно самого дефіциту. При цьому величина бюджетного дефіциту дорівнює обсягу необхідного його покриття. З іншого боку, залучення таких Грошових надходжень, які належать до джерел фінансування дефіциту, свідчить про від'ємну розбалансованість бюджету. Якщо уряд не вживатиме заходів щодо її подолання і разом з цим не вдаватиметься до залучення джерел фінансування дефіциту, відбуватиметься нагромадження платежів*.

Схожі статті

-

Фінанси - Юрій С. І., Федосов В. М. - 7.1. Поняття стану бюджетного фонду та дефіциту бюджету

7.1. Поняття стану бюджетного фонду та дефіциту бюджету Бюджетний фонд як об'єктивна обумовлена економічна форма руху частини вартості валового продукту,...

-

Фінанси - Юрій С. І., Федосов В. М. - 6.5. Видатки бюджету, їх сутність, склад і класифікація

Видатки бюджету відіграють провідну роль у фінансовому забезпеченні потреб соціально-економічного розвитку суспільства. На обсяги, склад і структуру...

-

Фінанси - Юрій С. І., Федосов В. М. - Складання проекту бюджету

Процедура, за якою відбувається бюджетний процес, визначається бюджетним регламентом. Бюджетний регламент - документ, у якому встановлюється порядок,...

-

6.1. Соціально-економічна сутність, необхідність та призначення бюджету Бюджет держави - центральна ланка фінансової системи суспільства. У фінансовій...

-

Фінанси - Юрій С. І., Федосов В. М. - Розділ 6.БЮДЖЕТ. БЮДЖЕТНА СИСТЕМА

6.1. Соціально-економічна сутність, необхідність та призначення бюджету Бюджет держави - центральна ланка фінансової системи суспільства. У фінансовій...

-

Фінанси - Юрій С. І., Федосов В. М. - Розділ 7.БЮДЖЕТНИЙ ДЕФІЦИТ

7.1. Поняття стану бюджетного фонду та дефіциту бюджету Бюджетний фонд як об'єктивна обумовлена економічна форма руху частини вартості валового продукту,...

-

Фінанси - Юрій С. І., Федосов В. М. - 7.2. Соціально-економічні наслідки бюджетного дефіциту

Світова фінансова наука неоднозначно підходить до оцінки наслідків впливу бюджетного дефіциту на соціально-економічні процеси у суспільстві. Тому,...

-

Фінанси - Юрій С. І., Федосов В. М. - 6.7. Бюджетний процес

Процедура, за якою відбувається бюджетний процес, визначається бюджетним регламентом. Бюджетний регламент - документ, у якому встановлюється порядок,...

-

Фінанси - Юрій С. І., Федосов В. М. - Виконання бюджету

3. Виконання бюджету. Це забезпечення своєчасного і повного надходження запланованих доходів, а також повного і безперервного фінансування передбачених...

-

Фінанси - Юрій С. І., Федосов В. М. - Розгляд і затвердження бюджету

2. Розгляд і затвердження бюджету. Не пізніше ніж через п'ять днів після подання Кабінетом Міністрів України проекту закону про Державний бюджет України...

-

Фінанси - Юрій С. І., Федосов В. М. - 6.4. Економічна сутність і склад доходів бюджету

Доходи бюджету держави, їхній зміст доцільно розглядати з використанням тих же підходів, що й зміст бюджету. Як об'єктивна економічна категорія бюджет...

-

Фінанси - Юрій С. І., Федосов В. М. - 6.3. Бюджетний устрій та бюджетна система

Бюджетний устрій - організація і принципи побудови бюджетної системи, її структури, розподіл доходів і видатків між окремими ланками, правові основи...

-

Фінанси - Юрій С. І., Федосов В. М. - Фінансовий контроль

Фінансовий контроль класифікується за певними ознаками (рис. 4.3). Залежно від суб'єктів, що здійснюють фінансовий контроль, виділяють такі види....

-

Бюджетна система - Федосов В. М. - 3.5. Джерела фінансування бюджетного дефіциту

Бюджетний дефіцит характеризує стан бюджету як фінансового фонду держави. З касової точки зору бюджет не може мати перевищення вихідних грошових потоків...

-

Фінанси - Юрій С. І., Федосов В. М. - 1.1. Предмет фінансової науки

1.1. Предмет фінансової науки Розробка наукових підходів до трактування сутності фінансів е однією з найскладніших проблем фінансової науки і практики,...

-

Фінанси - Юрій С. І., Федосов В. М. - 2.2. Історичний характер фінансів

Виникнення фінансів пов'язане з існуванням держави і товарно-грошових відносин. Держава для виконання покладених на неї функцій потребувала певних...

-

Фінанси - Юрій С. І., Федосов В. М. - 1.2. Сутність фінансів

Теоретичне осмислення сутності фінансів є складним та відповідальним творчим процесом, оскільки лише на основі пізнання глибинних основ явища або процесу...

-

1.1. Предмет фінансової науки Розробка наукових підходів до трактування сутності фінансів е однією з найскладніших проблем фінансової науки і практики,...

-

Фінанси - Юрій С. І., Федосов В. М. - Фінансові методи

Свою фінансову політику держава реалізує за допомогою фінансового механізму, склад і структура якого визначаються рівнем розвитку економіки, відносинами...

-

Фінанси - Юрій С. І., Федосов В. М. - Неподаткові надходження

1. Податкові надходження. Податки на доходи, податки на прибуток, податки на збільшення ринкової вартості: податок на прибуток підприємств (крім...

-

Фінанси - Юрій С. І., Федосов В. М. - Податкові надходження

1. Податкові надходження. Податки на доходи, податки на прибуток, податки на збільшення ринкової вартості: податок на прибуток підприємств (крім...

-

Свою фінансову політику держава реалізує за допомогою фінансового механізму, склад і структура якого визначаються рівнем розвитку економіки, відносинами...

-

Фінанси - Юрій С. І., Федосов В. М. - 3.2. Сутність та структура фінансової науки

У суспільно-історичних реаліях фінансова наука постає у трьох виявах: - як певна сукупність знань, відомостей, інформації про фінанси; - діяльність,...

-

Фінанси - Юрій С. І., Федосов В. М. - 6.2. Бюджетна політика і бюджетний механізм

Бюджетна політика є складовою економічної політики держави та фінансової політики. Основа бюджетної політики - розроблення напрямів використання бюджету...

-

3.1. Історичні передумови виникнення фінансової науки та її роль у суспільстві Фінансова наука є невід'ємною складовою науки як системи знань. Під наукою...

-

Фінанси - Юрій С. І., Федосов В. М. - Розділ З. СТАНОВЛЕННЯ ТА РОЗВИТОК ФІНАНСОВОЇ НАУКИ

3.1. Історичні передумови виникнення фінансової науки та її роль у суспільстві Фінансова наука є невід'ємною складовою науки як системи знань. Під наукою...

-

Фінанси - Юрій С. І., Федосов В. М. - 5.2. Податкова політика і податкова система України

Історія розвитку оподаткування свідчить, що податки можуть бути не тільки джерелом поповнення бюджетів, а й інструментом регулювання тих чи інших...

-

Фінанси - Юрій С. І., Федосов В. М. - 5.1. Сутність, необхідність та види податків

5.1. Сутність, необхідність та види податків Податки - дуже складна фінансова категорія, яка здійснює вплив на всі економічні явища та процеси. Це...

-

Фінанси - Юрій С. І., Федосов В. М. - Розділ 5.ПОДАТКИ. ПОДАТКОВА СИСТЕМА

5.1. Сутність, необхідність та види податків Податки - дуже складна фінансова категорія, яка здійснює вплив на всі економічні явища та процеси. Це...

-

Фінанси - Юрій С. І., Федосов В. М. - 4.3. Поняття та система фінансового права

Забезпечення цілеспрямованого функціонування фінансового механізму і відповідно реалізації фінансової політики здійснюється за допомогою норм фінансового...

Фінанси - Юрій С. І., Федосов В. М. - 7.3. Джерела фінансування дефіциту бюджету та їх класифікація