Фінанси - Юрій С. І., Федосов В. М. - 5.2. Податкова політика і податкова система України

Історія розвитку оподаткування свідчить, що податки можуть бути не тільки джерелом поповнення бюджетів, а й інструментом регулювання тих чи інших соціально-економічних процесів. Свідоме використання податків для досягнення відповідних цілей проходить у рамках податкової політики, яку проводить держава.

Податкова політика - діяльність держави у сфері встановлення, правового регламентування та організації справляння податків і податкових платежів у централізовані фонди грошових ресурсів держави.

Формуючи податкову політику, держава шляхом збільшення або зменшення державного обсягу податкових надходжень, зміни форм оподаткування та податкових ставок, тарифів, звільнення від оподаткування окремих галузей виробництва, територій, груп населення може сприяти зростанню чи спаданню господарської активності, створенню сприятливої кон'юнктури на ринку, умов для розвитку пріоритетних галузей економіки, реалізації збалансованої соціальної політики. Використовуючи податкові пільги, держава регулює пропорції в економічній структурі виробництва й обміну, пропорції у розвитку продуктивних сил. Організація оподаткування здійснює значний вплив на реалізацію суспільного продукту, темпи нагромадження капіталу і технічного оновлення виробничого потенціалу держави.

Податкова політика має бути спрямована на вирішення поставлених перед суспільством завдань, серед яких виділяють довгострокові і короткострокові. Перед керівництвом розвинутих країн стоять такі довгострокові цілі: економічне зростання, максимальний рівень зайнятості і благополуччя населення. Короткостроковими цілями стосовно податкової політики можуть бути поповнення державного бюджету, його збалансованість на певному рівні щодо внутрішнього валового продукту, стимулювання інвестиційної діяльності.

Напрями проведення податкової політики концентруються на основі виваженого, науково обгрунтованого підходу, найтісніше пов'язаного з особливостями сучасного перехідного стану економічного розвитку. Без визначення довгострокової орієнтації податкової політики стає зрозумілою і безперспективність подальшої стратегії податкових реформувань з метою реалізації виключно фіскальної політики уряду України.

Першочерговим слід вважати максимізацію функції соціального добробуту шляхом створення таких умов фінансово-господарської діяльності, які б стали каталізатором довгострокового зростання національного виробництва з одночасним збереженням помірних темпів інфляції та поступового покращання стану платіжного балансу. По суті, на противагу іншим, в основі нашої концепції лежить стратегія органічного поєднання невіддільних одне від одного завдань: зростання добробуту громадян та стійкого інноваційного зростання економіки.

Податкова політика є однією з найважливіших основ макроекономічної політики будь-якої країни, оскільки має здатність впливати на сукупний попит. Рішення уряду підвищити процентні ставки призводить до скорочення витрат приватного сектору на інвестиції. Падіння рівня інвестиційних витрат призводить до того, що податкова політика може скоротити норму накопичення. Таким чином, відбувається ефект заміщення, який має місце в тому випадку, коли виникає бюджетний дефіцит і уряд змушений збільшувати борги для покриття своїх видатків. Збільшення державних видатків підвищує сукупний попит і приводить до того, що набирає силу тенденція до збільшення виробництва, що підвищує відсоткову ставку на ринках активів і тим самим пом'якшує вплив податкової політики на виробництво. Найбільш ефективна податкова політика за стабільного обмінного курсу і стійкого руху капіталів.

Тобто надзвичайно важливою умовою ефективності податкової політики є її стабільність і передбачуваність, що, з одного боку, викликає в усіх суб'єктів господарювання стабільний інтерес до перспективної фінансової політики, а з іншого - забезпечує високий рівень роботи податкової служби на основі нормативно-правових актів із питань оподаткування, які розробляються, та освоєння механізмів стягнення того чи іншого податку.

Проблема формування ефективної податкової політики - одна з найактуальніших у період становлення в Україні ринкових відносин та інтегрування української економіки у міжнародний ринок. її розв'язання має здійснюватися шляхом вивчення, аналізу і творчого осмислення як наявної в країні законодавчої бази, так і здобутого у світі досвіду у сфері оподаткування, у напрямі запровадження такої податкової політики, яка б гарантувала або хоча б не гальмувала розвиток економіки.

Векторами макроекономічної ефективності податкової політики є:

- можливість податкової політики збільшити джерела доходів бюджету;

- здатність податкової політики визначати прийнятну податкову базу;

- спрямованість політики податків на мінімізацію витрат на їх сплату.

Таким чином, податкова політика як складова економічної політики базується на діяльності держави у сфері запровадження, правового регламентування та організації справляння податків і податкових платежів до централізованих фондів грошових ресурсів держави. Кожна конкретна податкова система, тобто сукупність податків, зборів (обов'язкових платежів) у взаємозв'язку і взаємодії з платниками й органами контролю, є відображенням податкової політики, що проводиться державою, і критерієм її ефективності.

Податкова політика, яка проводиться у державі і формується відповідними державними структурами, на практиці виявляється у податковій системі країни.

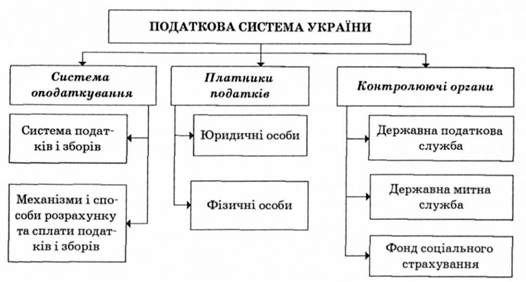

При визначенні податкової системи важливо розмежувати два підходи до її розуміння. По-перше, податкова система - це сукупність податків і податкових платежів, які законодавчо закріплені в державі. По-друге, податкова система включає механізми нарахування, сплати податків та організації контролю і відповідальності за порушення податкового законодавства (рис. 5.2).

Рис. 5.2. Структура податкової системи України

Отже, Податкова система - сукупність податків і зборів, механізмів і способів їх розрахунку та сплати, а також суб'єктів податкової роботи, які забезпечують адміністрування і надходження податків і зборів до бюджету та інших державних цільових фондів.

Зміст і структура податкової системи визначаються податковою політикою, що є виключним правом держави, яка проводить її самостійно, відповідно до завдань соціально-економічного розвитку. Через основні складові податкової системи - податки, пільги і фінансові санкції, принципи, форми і методи оподаткування, обов'язки і відповідальність - держава ставить єдині вимоги до ефективного господарювання в державі.

Важливою складовою податкової системи є принципи її побудови (рис. 5.3), які розробляються на основі загальних принципів оподаткування, вироблених фіскальною теорією і практикою.

Рис. 5.3. Основні принципи побудови податкової системи

Суттєві умови оподаткування, що характеризують податкову систему держави в цілому:

- порядок встановлення і введення в дію податків і зборів;

- види податків і зборів;

- права та обов'язки платників податків;

- порядок розподілу податків між бюджетами різних рівнів;

- відповідальність учасників податкових відносин.

Податкові системи не однакові в різних країнах. Кожна з них має свої особливості, оскільки створювались і розвивались вони у різні історичні періоди в різних економічних умовах. Але е загальні показники, які характеризують податкові системи. Найбільш узагальнюючим з них є податковий тиск - відношення загальної суми податкових зборів до сукупного національного продукту; тобто податковий тиск показує, яка частина виробленого суспільством продукту перерозподіляється за допомогою бюджетних механізмів.

Відомий американський економіст Р. Масгрейв сформулював основні вимоги до функціонування податкової системи:

- розподіл податкового тиску має бути рівномірним;

- тиск на економічні рішення зробити мінімальним;

- якщо податкова політика має на меті стимулювання інвестицій, звести до мінімуму можливе порушення рівноваги між соціальною справедливістю та економічною ефективністю;

- сприяти стабілізації економіки та економічному зростанню;

- оподаткування має бути зрозумілим для платника податків, а управління ним - справедливим і таким, що грунтується на законах;

- затрати на управління податковою системою повинні бути мінімальними. Науковий підхід до побудови раціональної податкової системи передбачає,

По-перше, системність, по-друге, встановлення основобудовної бази цієї системи і, по-третє, формування правової бази.

Потреба системності полягає в тому, що всі податки мають бути взаємопов'язані й органічно доповнювати один одного, не суперечити системі оподаткування в цілому і окремим її елементам.

Основоположною базою побудови податкової системи є обсяг бюджетних видатків. Податки - не самоціль, а засіб для виконання державою своїх функцій, і з цих позицій вони походять від державних видатків.

Податкова система - продукт податкового законодавства. Вона створюється в результаті прийняття низки законодавчих актів, які затверджують відповідні принципові положення, види податків, порядок нарахування й утримання кожного з них, обов'язки для всіх суб'єктів оподаткування.

Світова фінансова наука сформувала принципи, які визначають науковий підхід до характеристики внутрішньої сутності і суспільного призначення податкової системи.

1. Принцип вигоди та адміністративної зручності. Цей принцип наголошує на тому, що втрати добробуту в результаті сплати податків мають бути співмірними для платників з тими вигодами, котрі вони отримують за рахунок фінансованих з податкових надходжень потреб і суспільних благ. Суть адміністративної зручності полягає в тому, що податкова система має бути максимально зручною для платників і для державних структур з погляду змісту податкової роботи і податкового законодавства, механізму збирання податків та контролю над податковими процесами. Причому на організацію справляння податків необхідно витрачати якомога меншу суму податкових надходжень.

2. Принцип платоспроможності. Цей принцип декларує, що тягар оподаткування має розподілятись відповідно до платоспроможності платника податків (розміру доходу, обсягу споживання, вартості майна тощо). З принципом платоспроможності пов'язані питання горизонтальної і вертикальної рівності в оподаткуванні. Горизонтальна рівність передбачає, що платники податків з однаковою платоспроможністю і податковою базою за доходом чи майном сплачують одинакові суми податків протягом певного періоду. Вертикальна рівність досягається в тому випадку, коли платники податків з різною платоспроможністю сплачують різні за величиною суми податків, що диференціюються відповідно до певних етичних принципів соціальної справедливості.

3. Принцип визначальної бази. В основу побудови певної податкової системи має бути покладена соціально-економічна доктрина держави. Економічна доктрина держави може базуватись на одному з напрямів економічної думки - класичному і неокласичному, кейнсіанському і посткейнсіанському, марксистському і немарксистському. Кожний напрям економічної теорії передбачає свою модель економічної, фінансової і податкової політики. Проте суть не стільки в положеннях самої теорії, скільки в її наявності. Визначивши свою економічну доктрину на основі того чи іншого напряму теорії, держава розробляє стратегію і тактику досягнення поставленої мети.

Виходячи з вибраної соціально-економічної доктрини держави, в країні має формуватись середній рівень оподаткування, тобто та частина валового внутрішнього продукту, що перерозподіляється через бюджет за допомогою податків та податкових платежів шляхом побудови конкретної податкової системи.

Проявом соціально-економічної доктрини держави на практиці виступає прогнозована величина видатків бюджетів. Якраз ця прогнозована (але в жодному разі не запланована) величина і виступає визначальною базою для встановлення норми оподаткування в державі.

Основною складовою податкової системи є система оподаткування - сукупність встановлених чинним законодавством держави податків і зборів, а також механізмів і способів їх розрахунку і сплати до бюджету та інших державних цільових фондів.

Вітчизняна система оподаткування має досить складну структуру, яка включає різні види податків. Різноманітність форм податків пов'язана з бажанням врахувати розбіжності в платоспроможності платників податків, зробити оподаткування в цілому психологічно легшим, відобразити різноманітність форм доходів, вплинути на споживання і нагромадження.

Принципи оподаткування, які вперше були сформульовані А. Смітом у праці "Дослідження природи і причин багатства народів" і з якими пізніше, як правило, погоджувались вчені, зводяться до чотирьох понять: загальність, справедливість, визначеність, зручність. Ці загальні принципи оподаткування поступово розширювалися під впливом соціально-економічних і політичних перетворень у світі.

Принципи побудови та призначення системи оподаткування України визначені Законом "Про систему оподаткування" від 25 червня 1991 р. № 1261:

- стимулювання науково-технічного прогресу, технологічного оновлення виробництва, виходу вітчизняного товаровиробника на світовий ринок високо технологічної продукції;

- стимулювання підприємницької виробничої діяльності та інвестиційної активності - введення пільг щодо оподаткування прибутку (доходу), спрямованого на розвиток виробництва;

- обов'язковість - впровадження норм щодо сплати податків і зборів (обов'язкових платежів), визначених на основі достовірних даних про об'єкти оподаткування за звітний період; встановлення відповідальності платників податків за порушення податкового законодавства;

- рівнозначність і пропорційність - справляння Податків з юридичних осіб, що здійснюється у відповідній частці від отриманого прибутку; забезпечення сплати рівних податків і зборів (обов'язкових платежів) на рівні прибутки і пропорційно більших податків і зборів (обов'язкових платежів) - на більші доходи;

- рівність, недопущення будь-яких виявів податкової дискримінації - забезпечення однакового підходу до суб'єктів господарювання за визначення обов'язків щодо сплати податків і зборів (обов'язкових платежів);

- соціальна справедливість - забезпечення соціальної підтримки малозабезпечених верств населення шляхом запровадження економічно обгрунтованого неоподатковуваного мінімуму доходів громадян та застосування диференційованого і прогресивного оподаткування громадян, які отримують високі та надвисокі доходи;

- стабільність - забезпечення незмінності податків і зборів (обов'язкових платежів), їх ставок, а також податкових пільг протягом бюджетного року;

- економічна обгрунтованість - встановлення податків і зборів (обов'язкових платежів) на підставі показників розвитку національної економіки та фінансових можливостей з урахуванням необхідності досягнення збалансованості витрат бюджету з його доходами;

- рівномірність сплати - встановлення строків сплати податків і зборів (обов'язкових платежів), виходячи з необхідності забезпечення своєчасного надходження коштів до бюджету для фінансування витрат;

- компетенція - встановлення і скасування податків і зборів (обов'язкових платежів), а також пільг їх платникам здійснюються відповідно до законодавства про оподаткування виключно Верховною Радою України, Верховною Радою Автономної Республіки Крим і сільськими, селищними та міськими радами;

- єдиний підхід - забезпечення єдиного підходу до розроблення податкових законів з обов'язковим визначенням платника податку і збору (обов'язкового платежу), об'єкта оподаткування, джерела сплати, податкового періоду, ставок податку і збору (обов'язкового платежу), підстав для надання податкових пільг;

- доступність - забезпечення дохідливості норм податкового законодавства для платників податків і зборів (обов'язкових платежів).

Таким чином, система оподаткування буде ефективною тоді, коли в державі будуть дотримуватися всі принципи оподаткування і коли вона буде зручною як для того, хто сплачує податки, так і для того, хто здійснює контрольні функції.

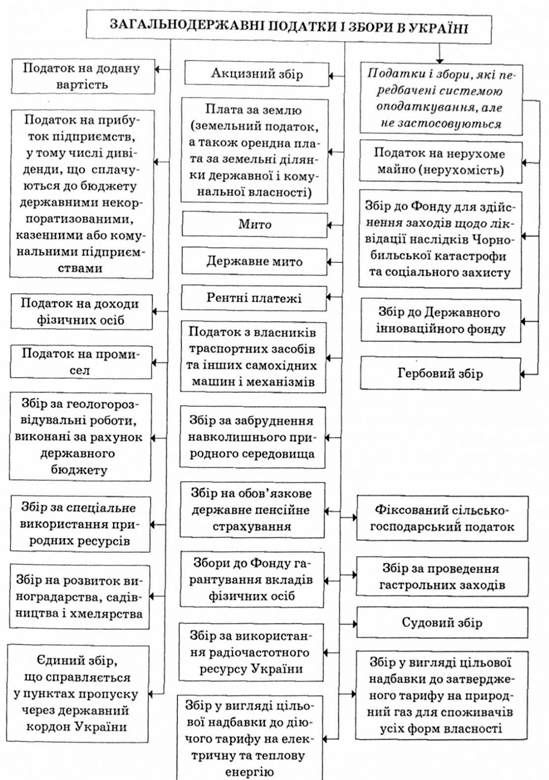

Загальнодержавні податки і збори (обов'язкові платежі) встановлюються Верховною Радою України і справляються на всій території України. Порядок

Їх зарахування до Державного бюджету України, бюджету Автономної Республіки Крим, місцевих бюджетів і державних цільових фондів визначається згідно із законами України.

Законом України "Про систему оподаткування" від 2 5 червня 1991 р. № 12 51 передбачено справляння на території України 28 загальнодержавних податків і зборів (обов'язкових платежів). Проте не всі зазначені в законі податки і збори сьогодні справляються (рис. 5.4).

Крім того, в Україні справляються ще два загальнодержавних податки, які передбачені не Законом України "Про систему оподаткування", а іншими нормативно-правовими актами:

- єдиний податок, введений як альтернативна система оподаткування для суб'єктів малого підприємництва з 1 січня 1999 р. Указом Президента України "Про спрощену систему оподаткування, обліку та звітності суб'єктів малого підприємництва" від 3 липня 1998 р. № 727/98;

- фіксований прибутковий податок, передбачений Декретом Кабінету Міністрів України "Про прибутковий податок з громадян" як варіант альтернативного оподаткування фізичних осіб - суб'єктів підприємницької діяльності.

Серед загальнодержавних податків особливе місце в податковій системі займають податки, якими обкладаються процеси споживання, та податки на доходи і прибутки.

Оподаткування процесів споживання в Україні здійснюється через використання акцизів і мита. Акциз - це непрямий податок, який становить надбавку до ціни. Акцизи мають дві форми: специфічну та універсальну.

Формою універсального акцизу є податок на додану вартість, специфіка нарахування і сплати якого полягає в тому, що ця форма універсального акцизу нараховується та сплачується на кожному етапі руху товару від виробника до споживача. Характерною ознакою справляння ПДВ є те, що не вся нарахована сума, виходячи з оборотів з реалізації, сплачується до бюджету, а лише різниця між нарахованою сумою і сумою ПДВ, яка сплачена або підлягає сплаті конкретним платником при купівлі сировини, матеріалів, товарів. Це забезпечує оподаткування не всіх оборотів, а лише величини вартості, що додається до матеріальних затрат та закупівельних цін.

Податок на додану вартість є непрямим, а тому сплачується за рахунок покупця, а не за рахунок доходів підприємства, яке реалізує відповідні товари чи послуги.

Згідно із Законом України "Про податок на додану вартість" від 3 квітня 1997 р. № 168/97-ВР платником податку на додану вартість визначена особа, яка згідно із законодавством зобов'язана здійснювати утримання та внесення до бюджету податку, що сплачується покупцем, або особа, яка ввозить (пересилає) товари на митну територію України.

Всі платники ПДВ поділені на три групи:

1) будь-які особи, які здійснюють або планують здійснювати господарську діяльність та реєструються добровільно як платники цього податку;

Рис. 5.4. Перелік загальнодержавних податків і зборів в Україні

2) особи, які підлягають обов'язковій реєстрації як платники податку на додану вартість;

3) особи, котрі імпортують (ввозять, пересилають) товари (супутні послуги) на митну територію України для їх використання або споживання на митній території України, незалежно від того, який режим оподаткування вони використовують згідно із законодавством.

ПДВ в Україні розраховується за двома ставками:

1) базова ставка - 20 % бази оподаткування. Податок додається до ціни товарів (послуг);

2) нульова ставка, яка застосовується щодо операцій з:

- експорту товарів та супутніх такому експорту послуг;

- поставки переробним підприємствам молока та м'яса живою вагою сільськогосподарськими товаровиробниками всіх форм власності і господарювання;

- поставки товарів (крім підакцизних) та послуг (крім грального та лотерейного бізнесу), які безпосередньо виготовляються підприємствами та організаціями громадських організацій інвалідів, майно яких є їх власністю, де кількість інвалідів, які мають там основне місце роботи, становить протягом попереднього звітного періоду не менше 50 % загальної чисельності працюючих, і за умови, що фонд оплати праці таких інвалідів становить протягом звітного періоду не менше 25 % суми загальних витрат на оплату праці, що належать до складу валових витрат.

Об'єктом оподаткування ПДВ є операції платників податку з поставки товарів та послуг, місце надання яких знаходиться на митній території України; ввезення товарів (супутніх послуг) у митному режимі імпорту або реімпорту; вивезення товарів (супутніх послуг) у митному режимі експорту або реекспорту.

Механізм нарахування ПДВ побудований на визначенні бази оподаткування відповідно до їх договірної (контрактної) вартості, встановленої за вільними цінами, але не нижчими за звичайні ціни, з урахуванням акцизного збору, ввізного мита, інших загальнодержавних податків та зборів (обов'язкових платежів), за винятком ПДВ, що включаються в ціну товарів (послуг) згідно із законами України з питань оподаткування.

Механізм обчислення ПДВ базується на зіставленні сум податкового зобов'язання і сум податкового кредиту.

Податкове зобов'язання - загальна сума податку, одержана (нарахована) платником податку в звітному (податковому) періоді.

Податковий кредит - сума, на яку платник податку має право зменшити податкове зобов'язання звітного періоду. Він складається із сум податків, нарахованих (сплачених) платником податку протягом звітного періоду у зв'язку з придбанням або виготовленням товарівта послуг, атакожпридбанням (будівництвом, спорудженням) основних фондів з метою їх подальшого використання в оподатковуваних операціях у межах господарської діяльності платника податку.

Базовим податковим періодом щодо ПДВ є один календарний місяць. Разом з тим, чинне законодавство передбачає можливість застосування подовженого

(квартального) податкового періоду для платника податку, обсяг оподатковуваних операцій якого за минулі 12 місячних податкових періодів не перевищував 300 000 грн.

Звітним податковим документом з податку на додану вартість є податкова декларація.

Будь-якій особі, яка реєструється як платник ПДВ, присвоюється індивідуальний податковий номер, що використовується для справляння цього податку.

Формою специфічних акцизів в Україні є акцизний збір.

Сучасне трактування акцизного збору визначає його як непрямий податок на окремі товари (продукцію), визначені законом як підакцизні, який включається до ціни товарів (продукції).

На сьогодні в Україні підакцизними товарами є:

- алкогольні напої;

- спирт етиловий;

- тютюнові вироби;

- транспортні засоби;

- пиво солодове;

- бензини, дистиляти, паливо.

Платниками акцизного збору можуть буть будь-які суб'єкти підприємницької діяльності, які виготовляють або імпортують на митну територію України підакцизні товари, а також нерезиденти, які здійснюють виготовлення підакцизних товарів (послуг) на території України безпосередньо або через їх постійні представництва.

Об'єктом оподаткування акцизним збором є обороти з реалізації вироблених в Україні підакцизних товарів (продукції), у тому числі з давальницької сировини та митна вартість товарів (продукції), які імпортуються на митну територію України, у тому числі в межах бартерних операцій або без оплати їх вартості ЧИ з частковою оплатою.

Відповідно до Декрету Кабінету Міністрів України "Про акцизний збір" від 26 грудня 1992 р. № 18-92 податок обчислюється:

1) у твердих сумах у гривнях або в євро з одиниці реалізованих (переданих, ввезених в Україну) товарів;

2) за ставками у процентах до обороту з продажу:

- товарів, що реалізуються за вільними цінами, - виходячи з їхньої вартості за цими цінами, без урахування акцизного збору, без податку на додану вартість;

- товарів, що реалізуються за державними фіксованими та регульованими цінами, - виходячи з їхньої вартості за цими цінами без урахування торговельних знижок, а також сум податку на додану вартість;

- імпортованих товарів - виходячи з митної (закупівельної) вартості, збільшеної на суму ввізного мита, без урахування акцизного збору. При визначенні вказаної вартості іноземна валюта перераховується у гривні за курсом НВУ, що діє на день подання митної декларації;

3) комбіновано, тобто за ставками у процентах до обороту з ціни реалізації, але не менше встановленої твердої суми з одиниці реалізованого товару (продукції).

Платники акцизного збору щомісячно не пізніше 20 числа місяця, наступного за звітним, до органів ДПС за місцем реєстрації складають Розрахунок акцизного збору. Дані, наведені в Розрахунку, повинні підтверджуватись первинними документами, даними бухгалтерського обліку.

Сплата акцизного збору суб'єктами підприємницької діяльності, громадянами України, іноземними громадянами та особами без громадянства які ввозять (пересилають) предмети (товари) на митну територію України, здійснюється одночасно зі сплатою інших митних платежів, тобто до або під час подання митної декларації (проведення митних процедур).

Строки сплати акцизного збору не є однаковими для всіх платників податків і залежать від виду підакцизних товарів і об'єкта оподаткування.

Таким чином, є розбіжності між механізмом нарахування та сплати вітчизняного акцизного збору (що сплачується виробниками підакцизних товарів) та імпортного підакцизного збору (сплата якого пов'язана із ввезенням підакцизних товарів на територію України).

Переміщення товарів через митницю України підлягає митному оформленню працівниками митниці з метою забезпечення митного контролю, яке передбачає обов'язкове декларування товару та сплату мита і митних платежів.

Мито - непрямий податок, який стягується при перетині митного кордону, тобто при імпорті, експорті та транзиті товарів. Цей податок, як і акцизний збір, включається в ціни товарів, сплачується за рахунок покупця, його ставки диференційовані за групами товарів, перелік яких значно ширший, ніж перелік підакцизних товарів.

Мито сплачується в національній валюті України за встановленими ставками відповідно до митної вартості товару. Митна вартість - ціна товару, яка фактично сплачена або підлягає сплаті на момент перетину митного кордону України. До митної вартості включається ціна товару, зазначена в рахунку-фактурі, а також такі фактичні витрати, якщо вони не включені до рахунку-фактури:

- на транспортування, навантаження, розвантаження та страхування до пункту перетину митного кордону;

- комісійні та брокерські;

- плата за використання об'єктів інтелектуальної власності, яка належить до цих товарів і має сплачуватися як умова їх ввезення (вивезення).

Порядок оплати і ставки мита визначаються Митним тарифом України. Згідно із законодавством митний тариф - систематизований звід ставок мита, яким обкладаються товари та інші предмети, що ввозяться на митну територію України або вивозяться за межі цієї території.

Ставки митного тарифу затверджує Верховна Рада України за поданням Кабінету Міністрів України.

Оподатковувані товари зводяться в товарну класифікаційну схему, яка базується на Гармонізованій системі опису і кодування товарів.

Нарахування мита на товари та інші предмети, що підлягають митному обкладенню, провадиться на базі їхньої митної вартості, тобто ціни, яка фактично сплачена або підлягає сплаті на момент перетину митного кордону України.

Нараховані суми мита обов'язково записуються у вантажні митні декларації і підлягають сплаті платником з поточного рахунку (якщо перетин кордону не дозволяється без сплати мита) або шляхом виписки векселів (якщо імпорт або експорт дозволяється з відстрочкою платежу до 90 днів).

Основні податки на доходи і прибутки в Україні:

- податок на прибуток підприємств;

- податок з доходів фізичних осіб.

Платниками податку на прибуток є суб'єкти господарської діяльності, які здійснюють діяльність, спрямовану на отримання прибутку як на території України, так і за її межами, а також нерезиденти України - фізичні та юридичні особи, створені у будь-якій організаційно-правовій формі, які отримують доходи з джерелом їх походження з України.

Згідно із Законом України "Про оподаткування прибутку підприємств" від 22 травня 1997 р. № 283/97-ВР базова ставка податку на прибуток встановлена у розмірі 25 % від об'єкта оподаткування. Об'єктом оподаткування є оподатковуваний прибуток за податковий (звітний) період (ОЛ), який у загальному вигляді визначається так:

Де ВД - сума скоригованого валового доходу за відповідний податковий період; ВР - сума валових витрат за відповідний податковий період; А - сума амортизаційних відрахувань за цей же період.

Валовий дохід - загальна сума доходу платника податку від всіх видів діяльності, отриманого (нарахованого) протягом звітного періоду в грошовій, матеріальній або нематеріальній формах як на території України, так і за її межами.

Валові витрати виробництва та обігу - сума будь-яких витрат у грошовій, матеріальній, нематеріальній та інших формах, що здійснюються як компенсація вартості товарів (робіт, послуг), які придбаваються (виготовляються) для їх подальшого використання у власній господарській діяльності.

Амортизація - поступове віднесення витрат з придбання, виготовлення або поліпшення основних фондів і нематеріальних активів на зменшення скоригованого прибутку платника податку у межах норм амортизаційних відрахувань.

Сума амортизаційних відрахувань звітного періоду визначається як сума амортизаційних відрахувань, нарахованих для кожного з календарних кварталів, що входять до такого звітного періоду. Сума амортизаційних відрахувань кварталу визначається шляхом застосування норм амортизації до балансової вартості груп основних фондів на початок розрахункового кварталу.

Платники податку самостійно визначають суми податку, що підлягають сплаті. По податку на прибуток використовують такі податкові періоди:

- календарний квартал;

- календарне півріччя;

- календарні три квартали;

- календарний рік.

Податок, що підлягає сплаті до бюджету, визначається за формулою

Де £ - сума податку з прибутку, яка підлягає сплаті до бюджету; ОП - оподатковуваний прибуток; Спп - ставка податку на прибуток; АВ - авансовий внесок, що сплачується за виплати дивідендів; Па - плата за патент (якщо підприємство здійснює види діяльності, які підлягають патентуванню).

Податок на прибуток за звітний період сплачується до відповідного бюджету у строк, визначений законом для квартального податкового періоду. Платники податків зобов'язані у строки, визначені законом, подати до податкового органу податкову декларацію про прибуток за звітний період, розраховану наростаючим підсумком з урахуванням від'ємного значення об'єкта оподаткування минулих податкових періодів у разі його наявності. За звітні квартал, півріччя та три квартали платники подають спрощену декларацію, а за результатами звітного року - повну.

Податок з доходів фізичних осіб справляється з 1 січня 2004 р. згідно із Законом України "Про податок з доходів фізичних осіб" від 22 травня 2003 р. № 889-ІУ.

Платниками податку є резиденти, які отримують як доходи з джерелом їх походження з території України, так і іноземні доходи; нерезиденти, які отримують доходи з джерелом їх походження з території України.

Об'єктом оподаткування податком з доходів фізичних осіб є загальний оподатковуваний дохід - будь-які доходи, які підлягають оподаткуванню, нараховані (виплачені) на користь платника податку протягом звітного податкового періоду. Він складається з доходів, які підлягають кінцевому оподаткуванню за їх нарахування (виплати), доходів, які підлягають оподаткуванню у складі загального річного оподатковуваного доходу, а також доходів, які оподатковуються за наслідками інших податкових періодів.

Загальний оподатковуваний дохід поділяється на загальний місячний оподатковуваний дохід та загальний річний оподатковуваний дохід, відповідно до звітного податкового періоду, за наслідками якого вони підлягають оподаткуванню. Звітним податковим періодом виступає проміжок часу, який розпочинається з першого календарного дня звітного місяця або року та закінчується останнім календарним днем такого місяця або року.

Платник податку має право на зменшення суми загального місячного оподатковуваного доходу, отримуваного з джерел на території України від одного працедавця у вигляді заробітної плати, на суму податкової соціальної пільги у таких розмірах:

1) у розмірі, що дорівнює одній мінімальній заробітній платі (у розрахунку на місяць), встановленій законом на 1 січня звітного податкового року, - для будь-якого платника податку;

2) у розмірі, що дорівнює 160 % суми пільги, - для платника податку, який:

- є самотньою матір'ю або самотнім батьком (опікуном, піклувальником);

- у розрахунку на кожну дитину віком до 18 років;

- утримує дитину-інваліда - у розрахунку на кожну дитину віком до 18 років;

- має троє чи більше дітей віком до 18 років - у розрахунку на кожну таку дитину;

- є вдівцем або вдовою;

- є особою, віднесеною законом до 1-ї або 2-ї категорії осіб, постраждалих внаслідок Чорнобильської катастрофи, включаючи осіб, нагороджених грамотами Президії Верховної Ради УРСР у зв'язку з їх участю в ліквідації наслідків Чорнобильської катастрофи;

- є учнем, студентом, аспірантом, ординатором, ад'юнктом;

- інвалідом І або II групи, у тому числі з дитинства;

- є особою, якій присуджено довічну стипендію як громадянину, що зазнав переслідувань за правозахисну діяльність, включаючи журналістів;

3) у розмірі, що дорівнює 200 % суми пільги, - для платника податку, який в:

- особою, що є Героєм України, Героєм Радянського Союзу, Героєм соціалістичної праці або повним кавалером ордена Слави чи ордена Трудової Слави;

- учасником бойових дій під час Другої світової війни або особою, яка у той час працювала в тилу, на яких поширюється дія Закону України "Про статус ветеранів війни, гарантії їх соціального захисту";

- колишнім в'язнем концтаборів, гетто та інших місць примусового утримання під час Другої світової війни або особою, визнаною репресованою чи реабілітованою та ін.

Слід зазначити, що податкова соціальна пільга застосовується до доходу, нарахованого на користь платника податку протягом звітного податкового місяця як заробітна плата (інші прирівняні до неї відповідно до законодавства виплати, компенсації та відшкодування), якщо його розмір не перевищує суми, яка дорівнює сумі місячного прожиткового мінімуму, діючого для працездатної особи на 1 січня звітного податкового року, помноженої на 1,4 та округленої до найближчих 10 грн.

Принципово новим моментом у механізмі оподаткування фізичних осіб є податковий кредит.

Податковий кредит - сума (вартість) витрат, здійснених платником податку - резидентом у зв'язку з придбанням товарів (робіт, послуг) у резидентів - фізичних або юридичних осіб протягом звітного року (крім витрат на сплату податку на додану вартість та акцизного збору), на суму яких дозволяється зменшення суми його загального річного оподатковуваного дох

Схожі статті

-

Фінанси - Юрій С. І., Федосов В. М. - Розділ 5.ПОДАТКИ. ПОДАТКОВА СИСТЕМА

5.1. Сутність, необхідність та види податків Податки - дуже складна фінансова категорія, яка здійснює вплив на всі економічні явища та процеси. Це...

-

Фінанси - Юрій С. І., Федосов В. М. - 5.1. Сутність, необхідність та види податків

5.1. Сутність, необхідність та види податків Податки - дуже складна фінансова категорія, яка здійснює вплив на всі економічні явища та процеси. Це...

-

Фінанси - Юрій С. І., Федосов В. М. - 4.3. Поняття та система фінансового права

Забезпечення цілеспрямованого функціонування фінансового механізму і відповідно реалізації фінансової політики здійснюється за допомогою норм фінансового...

-

Фінанси - Юрій С. І., Федосов В. М. - 1.5. Фінансова система

Ефективність організації фінансів та прагматизм реалізації фінансових відносин і фінансової політики у державі залежать насамперед від оптимальної...

-

Фінанси - Юрій С. І., Федосов В. М. - 2.2. Історичний характер фінансів

Виникнення фінансів пов'язане з існуванням держави і товарно-грошових відносин. Держава для виконання покладених на неї функцій потребувала певних...

-

Фінанси - Юрій С. І., Федосов В. М. - Фінансовий контроль

Фінансовий контроль класифікується за певними ознаками (рис. 4.3). Залежно від суб'єктів, що здійснюють фінансовий контроль, виділяють такі види....

-

Фінанси - Юрій С. І., Федосов В. М. - 3.5. Світова фінансова наука у XX ст

Найвищого рівня розвитку фінансова наука досягла у XX ст. У цей час формуються фінансові наукові школи, розробляються нові теоретичні положення,...

-

Фінанси - Юрій С. І., Федосов В. М. - 3.4. Розвиток фінансової науки у ХУ-ХІХ ст

До XV ст. фінансової науки як окремої галузі наукових знань не існувало, хоча окремі її аспекти розглядались філософією, зокрема представниками античної...

-

Фінанси - Юрій С. І., Федосов В. М. - ПЕРЕДМОВА

Історія розвитку людства яскраво підтверджує незаперечну істину - діалектика духовного і матеріального становить квінтесенцію буття на Землі. Маючи...

-

3.1. Історичні передумови виникнення фінансової науки та її роль у суспільстві Фінансова наука є невід'ємною складовою науки як системи знань. Під наукою...

-

Фінансова наука - дуже розгалужена і диференційована система наукових знань, видів і форм наукової діяльності. Кожна структурна частина зумовлена...

-

Фінанси - Юрій С. І., Федосов В. М. - Розділ З. СТАНОВЛЕННЯ ТА РОЗВИТОК ФІНАНСОВОЇ НАУКИ

3.1. Історичні передумови виникнення фінансової науки та її роль у суспільстві Фінансова наука є невід'ємною складовою науки як системи знань. Під наукою...

-

Фінанси - Юрій С. І., Федосов В. М. - Розділ 2.ГЕНЕЗИС І ЕВОЛЮЦІЯ ФІНАНСІВ

2.1. Фінанси як економічна категорія Фінанси - важлива, складна та багатогранна економічна категорія. Поняття "фінанси" походить від лат. Finansia -...

-

Фінанси - Юрій С. І., Федосов В. М. - 3.2. Сутність та структура фінансової науки

У суспільно-історичних реаліях фінансова наука постає у трьох виявах: - як певна сукупність знань, відомостей, інформації про фінанси; - діяльність,...

-

Фінанси України та сусідніх держав - Карлін М. І. - 1.7. Податкова система України

Система податків та зборів України - це сукупність передбачених податковим законодавством України загальнодержавних та місцевих податків та зборів,...

-

Фінанси - Юрій С. І., Федосов В. М. - 1.1. Предмет фінансової науки

1.1. Предмет фінансової науки Розробка наукових підходів до трактування сутності фінансів е однією з найскладніших проблем фінансової науки і практики,...

-

Фінанси - Юрій С. І., Федосов В. М. - 1.4. Функції фінансів

Функції економічної категорії є її внутрішніми властивостями, які виявляються у процесі практичної діяльності. Переважна більшість вітчизняних науковців...

-

Фінанси - Юрій С. І., Федосов В. М. - 1.2. Сутність фінансів

Теоретичне осмислення сутності фінансів є складним та відповідальним творчим процесом, оскільки лише на основі пізнання глибинних основ явища або процесу...

-

Фінанси - Юрій С. І., Федосов В. М. - Фінансові методи

Свою фінансову політику держава реалізує за допомогою фінансового механізму, склад і структура якого визначаються рівнем розвитку економіки, відносинами...

-

Свою фінансову політику держава реалізує за допомогою фінансового механізму, склад і структура якого визначаються рівнем розвитку економіки, відносинами...

-

Фінанси - Юрій С. І., Федосов В. М. - 4.1. Фінансова політика, її сутність, види і значення

4.1. Фінансова політика, її сутність, види і значення У кожній державі реалізується певна економічна політика, яка впливає на всі стадії суспільного...

-

Фінанси - Юрій С. І., Федосов В. М. - Розділ 4.ФІНАНСОВА ПОЛІТИКА І ФІНАНСОВЕ ПРАВО

4.1. Фінансова політика, її сутність, види і значення У кожній державі реалізується певна економічна політика, яка впливає на всі стадії суспільного...

-

Фінанси - Юрій С. І., Федосов В. М. - 2.1. Фінанси як економічна категорія

2.1. Фінанси як економічна категорія Фінанси - важлива, складна та багатогранна економічна категорія. Поняття "фінанси" походить від лат. Finansia -...

-

1.1. Предмет фінансової науки Розробка наукових підходів до трактування сутності фінансів е однією з найскладніших проблем фінансової науки і практики,...

-

Фінанси країн Європейського Союзу - Карлін М. І. - 2.2. Податкова система Франції

Франція - одна з небагатьох розвинутих країн, де податкова система орієнтована в основному на непряме оподаткування. Складовими податкової системи...

-

Фінанси - Юрій С. І., Федосов В. М. - 3.6. Розвиток фінансової науки у сучасний період

Сучасна фінансова наука, маючи міцну теоретичну базу, вирішує дуже складні питання суспільного життя. Розширилась сфера досліджень, ускладнилися завдання...

-

Фінанси - Юрій С. І., Федосов В. М. - 1.3. Необхідність та характерні особливості фінансів

Фінанси як об'єктивне явище тісно пов'язані з життєдіяльністю людини, умовами господарювання та розвитком суспільства загалом. Задоволення різноманітних...

-

Фінансова система України - Карлін M. I. - 1.3. Державні фінанси - основа фінансової системи України

Для виконання своїх функцій держава використовує частину фінансових ресурсів суспільства, за допомогою яких формуються державні фінанси. Державні...

-

Фінанси України та сусідніх держав - Карлін М. І. - Податкові пільги

За результатами роботи за 2004 р. до бюджету надійшло 16,7 млрд грн ПДВ, із них у сферу матеріального виробництва було відшкодовано 11,5 млрд, тобто в...

-

Фінанси України та сусідніх держав - Карлін М. І. - ПДВ чи податок з обігу

За результатами роботи за 2004 р. до бюджету надійшло 16,7 млрд грн ПДВ, із них у сферу матеріального виробництва було відшкодовано 11,5 млрд, тобто в...

Фінанси - Юрій С. І., Федосов В. М. - 5.2. Податкова політика і податкова система України