Фінанси - Юрій С. І., Федосов В. М. - 6.4. Економічна сутність і склад доходів бюджету

Доходи бюджету держави, їхній зміст доцільно розглядати з використанням тих же підходів, що й зміст бюджету. Як об'єктивна економічна категорія бюджет держави відображає такі грошові відносини, котрі пов'язані з розподілом і перерозподілом ВВП з метою формування та використання основного централізованого фонду грошових коштів держави. Отже, бюджетні відносини охоплюють, з одного боку, процес формування основного централізованого фонду грошових коштів держави, а з іншого - процес використання коштів цього фонду. У першому випадку бюджетні відносини виступають у вигляді доходів, у другому - у вигляді видатків.

Таким чином, дохід бюджету - об'єктивне економічне явище, пов'язане з сукупністю економічних відносин з приводу розподілу та перерозподілу ВВП з метою формування основного централізованого фонду грошових коштів держави. За своєю сутністю доходи бюджету, з одного боку, є результатом розподільних процесів, а з іншого - об'єктом подальшого розподілу на окремі цільові фонди відповідно до функцій держави.

Форми і методи мобілізації грошових коштів до бюджету залежать від умов і методів господарювання, завдань, які вирішує суспільство на конкретному етапі свого розвитку, стану економіки та інших чинників. У процесі мобілізації держава може використовувати як загальні методи, властиві всім суб'єктам фінансовим відносин, так і специфічні (табл. 6.1).

Таблиця 6.1. Методи формування доходів бюджету

| Метод | Вид доходів | Джерело |

| Продуктивна діяльність: Підприємницька; державні послуги | Частина прибутку державних підприємств; Державне мито; компенсаційні доходи | ВВП ВВП ВВП |

| Від майна і майнових прав | Постійні (від здавання в оренду і корпоративних прав держави); разові (від реалізації майна) | ВВП Національне багатство |

| Від державних угідь | Платежі за ресурси; концесії | Національне багатство |

| Податковий | Податки | ВВП, зовнішні |

| Позичковий | Внутрішні позики; зовнішні позики | ВВП, зовнішні |

| Емісійний | Емісійний дохід | - |

Загальними методами вважаються мобілізація доходів від продуктивної діяльності, від майна та державних угідь, запозичення. До спеціальних методів належать податковий та емісійний.

Отже, доходи бюджету - частка централізованих ресурсів держави, які потрібні для виконання нею відповідних функцій. Вони виражають економічні відносини, що виникають у процесі формування основного централізованого фонду грошових коштів і надходять у розпорядження органів державної влади та управління. Доходи бюджету відображають економічні відносини держави з підприємствами, установами, організаціями, фізичними установами, які виникають у процесі стягнення бюджетних платежів. Вони є фінансовою базою діяльності держави. їх склад, форми мобілізації залежать від системи і методів господарювання, а також від економічних завдань, які вирішує суспільство у певний період. Доходи бюджету утворюються за рахунок надходжень на безповоротній основі, справляння яких передбачене законодавством України.

Доходи бюджету доцільно розглядати як істотний фактор, що здійснює вплив на сукупне споживання та заощадження через рівень дохідності різних видів економічної діяльності. Високий рівень вилучення коштів у підприємств і населення призводить до зменшення підприємницької активності, сукупного попиту, що відповідно впливає на зменшення обсягів виробленої продукції і, зрештою, призводить до зменшення обсягу новоствореної вартості та, відповідно, до зменшення надходжень до бюджетів. У дохідній частині бюджету зосереджується та частина вартості валового внутрішнього продукту, яка у процесі розподілу і перерозподілу доходів і нагромаджень може бути спрямована на розвиток економіки держави, соціальний захист населення, соціально-культурні заходи, потреби оборони, управління. Основним джерелом формування фінансових ресурсів, акумульованих у державному бюджеті, є податки, суть яких у першу чергу полягає у примусовому відчуженні державою частини новоутвореної вартості. Основне джерело доходів - ВВП, який створюється працею фізичних осіб та діяльністю суб'єктів господарювання у виробничій сфері. Складовою доходів виступає чистий дохід державного сектору господарства, який є власністю самої держави.

Відповідно до Бюджетного кодексу України доцільно розрізняти такі кошти бюджетів:

- доходи бюджету - усі податкові, неподаткові та інші надходження на безповоротній основі, справляння яких передбачено законодавством України (включаючи трансферти, дарунки, гранти);

- надходження до бюджету - доходи бюджету та кошти, залучені в результаті взяття боргових зобов'язань органами державної влади, органами влади Автономної Республіки Крим або органами місцевого самоврядування;

- кошик доходів бюджетів місцевого самоврядування - податки і збори (обов'язкові платежі), що закріплені Бюджетним кодексом на постійній основі

За бюджетами місцевого самоврядування та враховуються при визначенні обсягів міжбюджетних трансфертів.

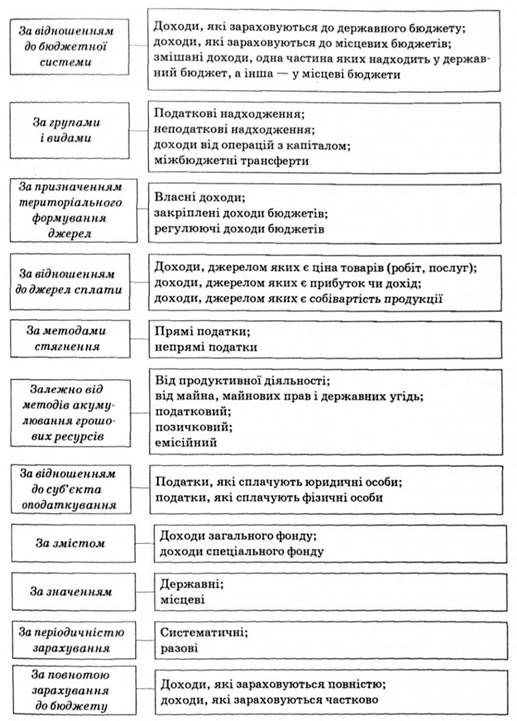

Доходи бюджету можна класифікувати за різними ознаками відповідно до вимог чинного законодавства (рис. 6.4).

За групами і видами доходи бюджету поділяють на: податкові надходження, неподаткові надходження, доходи від операцій з капіталом, міжбюджетні трансферти.

Податкові надходження - передбачені податковими законами України загальнодержавні і місцеві податки, збори та інші обов'язкові платежі. Неподатковими надходженнями є: доходи від власності та підприємницької діяльності; адміністративні збори та платежі, доходи від некомерційного та побічного продажу; надходження від штрафів та фінансових санкцій; інші неподаткові надходження. Доходи від операцій з капіталом становлять незначну частку доходів державного бюджету (приблизно 1 %) і включають: надходження від продажу землі та нематеріальних активів, надходження коштів від реалізації безгосподарного майна, скарбів, надходження коштів від Державного фонду дорогоцінних металів і дорогоцінного каміння, надходження від реалізації матеріальних цінностей державного резерву; інші надходження, визначені законодавством. Міжбюджетні трансферти - кошти, одержані від. інших органів державної влади, органів влади Автономної Республіки Крим, органів місцевого самоврядування, інших держав або міжнародних організацій на безоплатній та безповоротній основі.

З метою збалансування бюджетів та забезпечення принципу самостійності кожної ланки бюджетної системи усі доходи розмежовуються між відповідними видами бюджетів. У процесі такого розмежування мають вирішуватися такі завдання:

- забезпечення збалансованості кожного бюджету;

- забезпечення рівномірності надходжень коштів протягом бюджетного року до усіх бюджетів.

В основі розмежування доходів між ланками бюджетної системи мають бути такі основні принципи:

- територіальний, сутність якого полягає у тому, що на чиїй адміністративній території знаходиться платник, у той бюджет будуть спрямовуватися як доходи сплачувані ним платежі;

- відомчий, який означає зарахування у відповідний бюджет надходжень від суб'єктів відносин за рівнем підпорядкованості;

- значимості, сутність котрого полягає у тому, що зарахування доходів здійснюється у той бюджет, якого значення цей платіж і хто його встановив.

Стратегія формування доходів бюджетів держави визначається Бюджетним кодексом України, який має відповідати соціально-економічній доктрині держави. До доходів Державного бюджету України належать податкові надходження; неподаткові надходження; доходи від операцій з капіталом; міжбюджетні трансферти.

Рис. 6.4. Класифікаційне групування доходів бюджету

Схожі статті

-

6.1. Соціально-економічна сутність, необхідність та призначення бюджету Бюджет держави - центральна ланка фінансової системи суспільства. У фінансовій...

-

Фінанси - Юрій С. І., Федосов В. М. - Розділ 6.БЮДЖЕТ. БЮДЖЕТНА СИСТЕМА

6.1. Соціально-економічна сутність, необхідність та призначення бюджету Бюджет держави - центральна ланка фінансової системи суспільства. У фінансовій...

-

Фінанси - Юрій С. І., Федосов В. М. - 5.1. Сутність, необхідність та види податків

5.1. Сутність, необхідність та види податків Податки - дуже складна фінансова категорія, яка здійснює вплив на всі економічні явища та процеси. Це...

-

Фінанси - Юрій С. І., Федосов В. М. - 2.2. Історичний характер фінансів

Виникнення фінансів пов'язане з існуванням держави і товарно-грошових відносин. Держава для виконання покладених на неї функцій потребувала певних...

-

Фінанси - Юрій С. І., Федосов В. М. - 1.5. Фінансова система

Ефективність організації фінансів та прагматизм реалізації фінансових відносин і фінансової політики у державі залежать насамперед від оптимальної...

-

Фінанси - Юрій С. І., Федосов В. М. - 2.1. Фінанси як економічна категорія

2.1. Фінанси як економічна категорія Фінанси - важлива, складна та багатогранна економічна категорія. Поняття "фінанси" походить від лат. Finansia -...

-

Фінанси - Юрій С. І., Федосов В. М. - 1.2. Сутність фінансів

Теоретичне осмислення сутності фінансів є складним та відповідальним творчим процесом, оскільки лише на основі пізнання глибинних основ явища або процесу...

-

Фінанси - Юрій С. І., Федосов В. М. - 4.1. Фінансова політика, її сутність, види і значення

4.1. Фінансова політика, її сутність, види і значення У кожній державі реалізується певна економічна політика, яка впливає на всі стадії суспільного...

-

Фінанси - Юрій С. І., Федосов В. М. - 6.3. Бюджетний устрій та бюджетна система

Бюджетний устрій - організація і принципи побудови бюджетної системи, її структури, розподіл доходів і видатків між окремими ланками, правові основи...

-

Податкова робота - це діяльність держави, її органів, платників податків у процесі правового регламентування, нарахування, сплати та зарахування податків...

-

Фінанси - Юрій С. І., Федосов В. М. - Розділ 5.ПОДАТКИ. ПОДАТКОВА СИСТЕМА

5.1. Сутність, необхідність та види податків Податки - дуже складна фінансова категорія, яка здійснює вплив на всі економічні явища та процеси. Це...

-

Фінанси - Юрій С. І., Федосов В. М. - 4.3. Поняття та система фінансового права

Забезпечення цілеспрямованого функціонування фінансового механізму і відповідно реалізації фінансової політики здійснюється за допомогою норм фінансового...

-

Фінанси - Юрій С. І., Федосов В. М. - 5.2. Податкова політика і податкова система України

Історія розвитку оподаткування свідчить, що податки можуть бути не тільки джерелом поповнення бюджетів, а й інструментом регулювання тих чи інших...

-

Фінанси - Юрій С. І., Федосов В. М. - Розділ 2.ГЕНЕЗИС І ЕВОЛЮЦІЯ ФІНАНСІВ

2.1. Фінанси як економічна категорія Фінанси - важлива, складна та багатогранна економічна категорія. Поняття "фінанси" походить від лат. Finansia -...

-

Фінанси - Юрій С. І., Федосов В. М. - 3.2. Сутність та структура фінансової науки

У суспільно-історичних реаліях фінансова наука постає у трьох виявах: - як певна сукупність знань, відомостей, інформації про фінанси; - діяльність,...

-

Фінанси - Юрій С. І., Федосов В. М. - 6.2. Бюджетна політика і бюджетний механізм

Бюджетна політика є складовою економічної політики держави та фінансової політики. Основа бюджетної політики - розроблення напрямів використання бюджету...

-

Фінанси - Юрій С. І., Федосов В. М. - Фінансовий контроль

Фінансовий контроль класифікується за певними ознаками (рис. 4.3). Залежно від суб'єктів, що здійснюють фінансовий контроль, виділяють такі види....

-

Фінанси - Юрій С. І., Федосов В. М. - Розділ 4.ФІНАНСОВА ПОЛІТИКА І ФІНАНСОВЕ ПРАВО

4.1. Фінансова політика, її сутність, види і значення У кожній державі реалізується певна економічна політика, яка впливає на всі стадії суспільного...

-

Фінанси - Юрій С. І., Федосов В. М. - Фінансові методи

Свою фінансову політику держава реалізує за допомогою фінансового механізму, склад і структура якого визначаються рівнем розвитку економіки, відносинами...

-

Свою фінансову політику держава реалізує за допомогою фінансового механізму, склад і структура якого визначаються рівнем розвитку економіки, відносинами...

-

Фінанси - Юрій С. І., Федосов В. М. - 1.4. Функції фінансів

Функції економічної категорії є її внутрішніми властивостями, які виявляються у процесі практичної діяльності. Переважна більшість вітчизняних науковців...

-

Фінанси - Юрій С. І., Федосов В. М. - 1.3. Необхідність та характерні особливості фінансів

Фінанси як об'єктивне явище тісно пов'язані з життєдіяльністю людини, умовами господарювання та розвитком суспільства загалом. Задоволення різноманітних...

-

Фінанси - Юрій С. І., Федосов В. М. - 3.5. Світова фінансова наука у XX ст

Найвищого рівня розвитку фінансова наука досягла у XX ст. У цей час формуються фінансові наукові школи, розробляються нові теоретичні положення,...

-

Фінанси - Юрій С. І., Федосов В. М. - 3.4. Розвиток фінансової науки у ХУ-ХІХ ст

До XV ст. фінансової науки як окремої галузі наукових знань не існувало, хоча окремі її аспекти розглядались філософією, зокрема представниками античної...

-

Фінансова наука - дуже розгалужена і диференційована система наукових знань, видів і форм наукової діяльності. Кожна структурна частина зумовлена...

-

Фінанси - Юрій С. І., Федосов В. М. - Розділ З. СТАНОВЛЕННЯ ТА РОЗВИТОК ФІНАНСОВОЇ НАУКИ

3.1. Історичні передумови виникнення фінансової науки та її роль у суспільстві Фінансова наука є невід'ємною складовою науки як системи знань. Під наукою...

-

3.1. Історичні передумови виникнення фінансової науки та її роль у суспільстві Фінансова наука є невід'ємною складовою науки як системи знань. Під наукою...

-

Фінанси - Юрій С. І., Федосов В. М. - ПЕРЕДМОВА

Історія розвитку людства яскраво підтверджує незаперечну істину - діалектика духовного і матеріального становить квінтесенцію буття на Землі. Маючи...

-

Основні поняття та терміни Бюджетна класифікація, загальний фонд бюджету, спеціальний фонд бюджету, резервний фонд бюджету, бюджетне планування, методи...

-

Бюджетна система - Чала Н. Д. - 2.1. Система доходів бюджету

2.1. Система доходів бюджету Бюджетна класифікація - це обов'язкове групування доходів і видатків бюджету за однорідними ознаками з чіткою системою...

Фінанси - Юрій С. І., Федосов В. М. - 6.4. Економічна сутність і склад доходів бюджету