Фінанси підприємств - Ярошевич Н. Б. - 6.4. Визначення фінансових результатів діяльності підприємства

Виручка від реалізації товарної продукції є сумою грошових коштів, які надійшли на банківський рахунок підприємства або в касу (готівкою) за відвантажену (відпущену) покупцям продукцію, виконані роботи, надані послуги. Обсяг виручки; від реалізації переважно залежить від обсягу виробництва товарів і послуг, асортименту продукції, її якості.

Величина виручки від продажів функціонально залежить від двох груп факторів:

1) натурального обсягу продажів і ціни на одиницю кожного виду продукції;

2) загальної суми витрат на продану продукцію і прибутку від продажів. Відповідно виручку можна розглядати або як добуток натурального обсягу продажів на ціни за всією номенклатурою продукції, або як суму витрат і прибутку від продажів.

На обсяг виручки від реалізації також впливає зміна (зростання або зменшення) перехідних залишків нереалізованої товарної продукції; відвантаженої (відпущеної) продукції, неоплаченої покупцями; продукція, що перебуває на відповідальному зберіганні у покупців унаслідок порушень господарських угод.

Плановий обсяг виручки від реалізації продукції Вр обчислюють з використанням "рівняння товарного балансу":

В,=3"+В,-Зк, (6.1)

Де Вт - обсяг товарної продукції за певний період (рік, квартал, місяць) за планом підприємства; Зп, 3 - перехідні залишки нереалізованої або реалізованої, але неоплаченої продукції відповідно на початок і кінець планового періоду.

На практиці використовують два методи розрахунку планового обсягу виручки від реалізації товарної продукції:

1) метод поасортиментного (прямого) розрахунку;

2) метод укрупненого розрахунку, виходячи з плану виробництва загалом.

Метод прямого розрахунку передбачає розрахунок реалізації кожного виду товарів і послуг окремо. Це простий, але трудомісткий метод. Його суть полягає в тому, що для кожної асортиментної позиції визначають:

- очікувані вхідні залишки нереалізованої товарної продукції та реалізованої, але неоплаченої продукції на початок планового періоду;

- планові вихідні залишки такої продукції на кінець планового періоду;

- обсяг реалізації продукції у натуральному вираженні, за якою завершені розрахунки з покупцями;

- обсяг виручки від реалізації у вартісному виразі з урахуванням реалізаційних цін (без ПДВ та акцизного збору).

Згідно з укрупненим методом планування, виручку від реалізації розраховують не за кожним видом продукції окремо, а за всією продукцією, яку виробляють на підприємстві. В його основі також "рівняння товарного балансу". Тут перехідні залишки нереалізованої та реалізованої, але неоплаченої продукції на початок планового року обчислюють таким чином: на підставі даних бухгалтерського балансу на останню звітну дату беруть суми залишків готової продукції на складах, відвантажених товарів, виконаних робіт і послуг, строк оплати яких не настав, не оплачених у строк і на відповідальному зберіганні. На основі цих даних і перспектив їх зниження (зростання) за період до початку планового періоду визначають вхідні залишки нереалізованої та реалізованої, але неоплаченої продукції на початок періоду.

6.4. Визначення фінансових результатів діяльності підприємства

Ефективність виробничої, інвестиційної і фінансової діяльності підприємства виражають у досягнутих фінансових результатах.

Фінансові результати - це зіставлення регламентованих податковим законодавством валових доходів і валових витрат.

Прибуток - це перевищення валових доходів над валовими витратами.

Збиток - це перевищення валових витрат над валовими доходами.

Прибуток виступає метою підприємницької діяльності й джерелом витрат на розвиток виробництва. Прибуток і його рівень характеризує ефективність виробництва, збиток засвідчує неефективне господарювання.

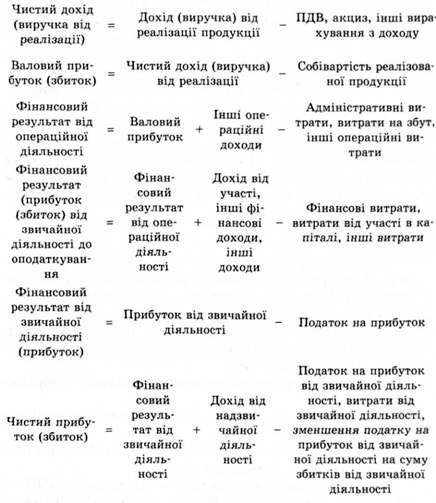

Процес розрахунку прибутку (збитку) підприємства може бути розділений на такі етапи:

1. Розрахунок валового прибутку (збитку).

2. Визначення прибутку (збитку) від операційної діяльності.

3. Визначення прибутку (збитку) від звичайної діяльності.

4. Розрахунок чистого прибутку (збитку) звітного періоду.

Для розрахунку прибутку (збитку) звітного періоду визначають такі показники:

Ці показники подають у розділі І "Фінансові результати" "Звіту про фінансові результати" (форма № 2) [73], який складають кожного кварталу наростаючим підсумком з початку року.

Прибуток, який підлягає оподаткуванню (прибуток як база для оподаткування), згідно з Законом України "Про оподаткування прибутку підприємств", визначають як:

Пт = ВД-ВВ-АМ, (6.2)

Де ВД - валовий дохід; ВВ - валові витрати; АМ - амортизаційні витрати.

Основною складовою валового доходу є виручка від реалізації продукції, а валових витрат - операційні витрати без амортизації. Амортизаційні відрахування виділені зі складу цих витрат тому, що вони не є грошовим видом витрат і їх контролюють податкові органи.

При визначенні чистого прибутку у звіті про фінансові результати від фінансового результату від звичайної діяльності, обчисленого на основі бухгалтерської класифікації доходів і витрат, віднімають податок на прибуток, розрахований на основі податкового методу (за вище поданою формулою). Тому у звіті про фінансові результати сума податку на прибуток (не дорівнює) 25 % (ставка податку на прибуток) від суми прибутку від звичайної діяльності.

Схожі статті

-

Виручка від реалізації товарної продукції є сумою грошових коштів, які надійшли на банківський рахунок підприємства або в касу (готівкою) за відвантажену...

-

Фінанси підприємств - Ярошевич Н. Б. - Тема 5. СКЛАД ВИТРАТ І ДЖЕРЕЛА ЇХ ФІНАНСУВАННЯ

5.1. Поняття витрат. Джерела фінансування витрат 5.2. Класифікації витрат 5.1. Поняття витрат. Джерела фінансування витрат Згідно з законодавством...

-

Фінанси підприємств - Ярошевич Н. Б. - 5.2.1. Бухгалтерська класифікація витрат

5.1. Поняття витрат. Джерела фінансування витрат 5.2. Класифікації витрат 5.1. Поняття витрат. Джерела фінансування витрат Згідно з законодавством...

-

Фінанси підприємств - Ярошевич Н. Б. - 5.2. Класифікації витрат

5.1. Поняття витрат. Джерела фінансування витрат 5.2. Класифікації витрат 5.1. Поняття витрат. Джерела фінансування витрат Згідно з законодавством...

-

Фінанси підприємств - Ярошевич Н. Б. - 5.1. Поняття витрат. Джерела фінансування витрат

5.1. Поняття витрат. Джерела фінансування витрат 5.2. Класифікації витрат 5.1. Поняття витрат. Джерела фінансування витрат Згідно з законодавством...

-

Фінанси підприємств - Ярошевич Н. Б. - 4.5. Аналіз ефективності використання оборотних активів

Ефективність використання оборотних коштів характеризує, передусім, їхня оборотність. Під оборотністю засобів розуміють тривалість проходження засобами...

-

Фінанси підприємств - Ярошевич Н. Б. - Тема 2. ФОРМУВАННЯ КАПІТАЛУ ПІДПРИЄМСТВА

2.1. Поняття капіталу. Власний і позиковий капітал підприємства 2.2. Статутний фонд як джерело фінансово-господарської діяльності підприємства 2.3....

-

2.1. Поняття капіталу. Власний і позиковий капітал підприємства 2.2. Статутний фонд як джерело фінансово-господарської діяльності підприємства 2.3....

-

Фінанси підприємств - Ярошевич Н. Б. - 1.2. Фінансові ресурси підприємства та джерела їх формування

Фінансові ресурси - це частина грошових коштів у формі доходів і зовнішніх надходжень, які є в розпорядженні підприємства і спрямовані на виконання...

-

6.1. Склад і характеристика валових доходів підприємств 6.2. Види цін та методи ціноутворення 6.3. Методи планування виручки від реалізації продукції...

-

Фінанси підприємств - Ярошевич Н. Б. - 6.1. Склад і характеристика валових доходів підприємств

6.1. Склад і характеристика валових доходів підприємств 6.2. Види цін та методи ціноутворення 6.3. Методи планування виручки від реалізації продукції...

-

Фінанси підприємств - Ярошевич Н. Б. - 4.4. Нормування власних оборотних активів

Процес нормування оборотних засобів - це встановлення нормативів їх запасів. Основним методом нормування оборотних засобів є метод прямого розрахунку,...

-

Статутний фонд - це виділені підприємством або залучені ним на засадах, визначених чинним законодавством, фінансові ресурси у вигляді грошових коштів або...

-

Витрати на придбання (будівництво, виготовлення) основних засобів - це капітальні інвестиції; лише після введення в експлуатацію готового об'єкта...

-

Витрати на придбання (будівництво, виготовлення) основних засобів - це капітальні інвестиції; лише після введення в експлуатацію готового об'єкта...

-

Фінанси підприємств - Ярошевич Н. Б. - 4.6. Джерела формування оборотних активів підприємства

Оборотні активи підприємства формують з джерел, які можна поділити на 3 групи: власні, прирівняні до власних (додатково залучені) й позичені (рис. 4.2)....

-

Фінанси підприємств - Ярошевич Н. Б. - 4.1. Економічна сутність оборотних активів

4.1. Економічна сутність оборотних активів 4.2. Класифікації оборотних коштів 4.3. Функції і принципи організації оборотних активів 4.4. Нормування...

-

Фінанси підприємств - Ярошевич Н. Б. - 5.2.3. Податкова класифікація витрат

З метою оподаткування діяльності підприємства витрати підприємств поділяють на ті, що належать до валових, і ті, що не належать до валових [ЗО]. Джерелом...

-

Фінанси підприємств - Ярошевич Н. Б. - 5.2.2. Економічні класифікації витрат

Є дві класифікації витрат за економічним змістом: 1) класифікація витрат за економічними елементами; 2) класифікація витрат за статтями калькуляції....

-

Фінанси підприємств - Ярошевич Н. Б. - Тема 4. ОБОРОТНІ АКТИВИ ТА ЇХНЯ ОРГАНІЗАЦІЯ НА ПІДПРИЄМСТВІ

4.1. Економічна сутність оборотних активів 4.2. Класифікації оборотних коштів 4.3. Функції і принципи організації оборотних активів 4.4. Нормування...

-

Фінанси підприємств - Ярошевич Н. Б. - 6.2. Види цін та методи ціноутворення

Ціни на товари і послуги повинні компенсувати витрати на їхнє виробництво, а також забезпечити підприємству одержання прибутку. В Україні діють [45]: 1)...

-

Фінанси підприємств - Ярошевич Н. Б. - 2.3. Формування та рух коштів статутних фондів підприємств

Підприємство - самостійний господарюючий статутний об'єкт, який має права юридичної особи та здійснює виробничу, науково-дослідницьку та комерційну...

-

Фінанси підприємств - Ярошевич Н. Б. - 4.3. Функції і принципи організації оборотних активів

Для встановлення оптимального складу і структури оборотних коштів, визначення потреби в них та джерел формування необхідно їх чітко класифікувати....

-

Фінанси підприємств - Ярошевич Н. Б. - 4.2. Класифікації оборотних коштів

Для встановлення оптимального складу і структури оборотних коштів, визначення потреби в них та джерел формування необхідно їх чітко класифікувати....

-

3.1. Поняття необоротних активів. Економічна сутність і класифікація основних засобів 3.2. Знос і амортизація основних засобів 3.3. Нематеріальні активи...

-

Фінанси підприємств - Ярошевич Н. Б. - 3.3. Нематеріальні активи та їхня амортизація

Під терміном "нематеріальні активи" мають на увазі об'єкти інтелектуальної, у тому числі промислової, власності, а також інші аналогічні права, визначені...

-

Фінанси підприємств - Ярошевич Н. Б. - 3.2. Знос і амортизація основних засобів

Під впливом навколишнього середовища та експлуатаційних навантажень відбувається спрацювання основних засобів, деформування деталей, корозія металу,...

-

Фінанси підприємств - Ярошевич Н. Б. - 3.1. Поняття необоротних активів

3.1. Поняття необоротних активів. Економічна сутність і класифікація основних засобів 3.2. Знос і амортизація основних засобів 3.3. Нематеріальні активи...

-

Фінанси підприємств - Ярошевич Н. Б. - 1.3. Організація фінансової роботи на підприємстві

Фінансова робота на підприємстві - це діяльність, спрямована на забезпечення виробництва фінансовими ресурсами для виконання підприємством поставлених...

-

Фінанси підприємств - Ярошевич Н. Б. - Тема 1. ЕКОНОМІЧНИЙ ЗМІСТ І ОРГАНІЗАЦІЯ ФІНАНСІВ ПІДПРИЄМСТВ

Навчальна дисципліна "Фінанси підприємств" є нормативною для підготовки бакалаврів усіх спеціальностей напряму ''Економіка і підприємництво'. Мета...

Фінанси підприємств - Ярошевич Н. Б. - 6.4. Визначення фінансових результатів діяльності підприємства