Фінанси підприємств - Ярошевич Н. Б. - 4.6. Джерела формування оборотних активів підприємства

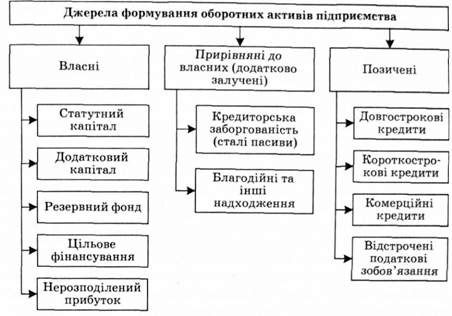

Оборотні активи підприємства формують з джерел, які можна поділити на 3 групи: власні, прирівняні до власних (додатково залучені) й позичені (рис. 4.2).

Розмір власних оборотних коштів, що закріплені за підприємством, не є постійною величиною. Суму власних оборотних коштів під час складання фінансового плану щорічно уточнюють у зв'язку зі зміною обсягу виробництва, асортименту продукції, умов постачання і збуту. Окрім того, на підприємствах виникають проблеми з несвоєчасним надходженням коштів за відвантажену продукцію, нагромадженням на складі нереалізованої готової продукції, несвоєчасним і неповним виконанням договірних зобов'язань постачальниками та через інші обставини, що спричиняють потребу в додаткових коштах.

Покрити цю потребу лише власними джерелами стає практично неможливим. Тому формувати оборотні кошти лише за рахунок власних джерел нині економічно недоцільно, оскільки це знижує можливості підприємства щодо фінансування власних витрат і збільшує ризик виникнення фінансової нестабільності підприємства. У такому разі підприємство вимушене звертатися до позичання і залучення фінансових ресурсів у вигляді короткострокових кредитів банку та інших кредитів, комерційного кредиту, кредиторської заборгованості.

Рис. 4.2. Джерела формування оборотних активів підприємства

Як правило, мінімальну потребу підприємства в оборотних коштах покривають за рахунок таких власних джерел: статутного капіталу, відрахування від прибутку у фонди спеціального призначення; цільового фінансування та цільових надходжень (із бюджету, галузевих і міжгалузевих позабюджетних фондів).

Підприємства, що вводяться в дію, формують оборотні кошти за рахунок коштів статутних фондів. На вже чинних підприємствах власними джерелами фінансування оборотних коштів є прибуток, що залишається в розпорядженні підприємства, надходження від емісії цінних паперів, а також прирівняні до власних оборотних коштів сталі пасиви.

Для нормального забезпечення господарської діяльності оборотними коштами величина їх повинна становити близько У8 величини власного капіталу. В різних країнах прийнято вважати нормальним різні співвідношення між власним і позиковим капіталом, наприклад, у США застосовують співвідношення 40:60, в Японії - 30:70.

До коштів, які можна прирівняти до власних, належать сталі пасиви. Це кошти цільового призначення, які в результаті застосованої системи грошових розрахунків постійно перебувають у господарському обігу підприємств, проте, йому не належать. До використання за призначенням вони в сумі мінімального залишку є джерелами формування оборотних коштів підприємства.

Сталі пасиви - це мінімальна (стійка) заборгованість зі заробітної плати працівникам, відрахувань на обов'язкове державне пенсійне страхування, соціальне страхування, резерв майбутніх платежів, авансування покупців (замовників).

Розмір мінімальної заборгованості зі заробітної плати залежить від часу її виплати і терміну, за який її виплачують. Чим більший розрив між терміном виплати заробітної плати і кінцевою датою періоду, за який її сплачують, тим вища заборгованість, тим більше коштів підприємство може використати в господарському обігу. Так, якщо виплата заробітної плати здійснюється за першу половину місяця 25-го числа кожного місяця, а за другу половину - 10-го числа наступного місяця, то в обороті підприємства завжди перебуває дев'ятиденна сума заробітної плати.

Мінімальна заборгованість щодо резерву майбутніх платежів створюється головним чином за рахунок нарахувань на оплату відпусток. Належна заробітна плата за чергову відпустку списується на витрати виробництва не тоді, коли робітник іде у відпустку, а рівними частинами. Ці суми, що відносять на собівартість продукції щомісячно, резервують у порядку нарахувань на рахунок майбутніх платежів. їх виплачують робітникам, коли ті йдуть у відпустку, а потім списують з цього рахунку. Однак на рахунку майбутніх платежів, згідно з графіком відпусток, завжди є кошти, які використовують у господарському обігу. У зв'язку з цим мінімальні залишки коштів на рахунку майбутніх платежів ураховують як джерело формування власних оборотних коштів. Резерв майбутніх платежів визначають у сумі мінімального залишку за звітними даними за 12 місяців, що передують плановому року, з урахуванням змін фонду заробітної плати в плановому році.

До додатково залучених належать кошти інших кредиторів, які надають підприємствам у позику під певний (обумовлений) відсоток на термін до одного року з оформленням векселя чи іншого боргового зобов'язання. Підприємство, виписуючи кредитору вексель, до моменту оплати векселя продовжує користуватися коштами, що фактично належать кредитору, таким чином відстрочуючи платіж. Аналогічно комерційний кредит використовують підприємства за браком фінансових ресурсів у покупця (споживача) і неможливості розрахуватися з постачальником. Постачальник дає згоду на надання відстрочки платежу за продукцію, що поставляється, і від споживача (підприємства) він замість грошей одержує вексель або інше боргове зобов'язання. Використання комерційного кредиту спрощує реалізацію товарів, прискорює обертання оборотних коштів і зменшує потребу в кредитних і грошових ресурсах.

Кредиторська заборгованість належить до позапланових додатково залучених джерел формування оборотних коштів, її породжує брак власних оборотних коштів. Наявність кредиторської заборгованості постачальникам засвідчує участь у господарському обігу підприємства коштів інших суб'єктів господарювання.

Іншими словами, кредиторська заборгованість - це короткострокові зобов'язання підприємств, які виникають за:

- розрахунками з бюджетом;

- розрахунковими документами, термін оплати яких не настав і які не сплачено в строк;

- невідфактурованими поставками-розрахунками взаємних вимог, векселями, термін оплати яких не настав і які не сплачено в строк;

- короткостроковими кредитами.

Кредиторська заборгованість є допустимою (нормальною), якщо її зумовлено чинним порядком розрахунків. Наприклад, заборгованість постачальникам за розрахунковими документами, термін оплати яких не настав; невідфактурованими поставками. Однак на підприємстві може бути і прострочена кредиторська заборгованість, що утворюється в результаті порушення порядку та термінів оплати розрахункових документів. Якщо підприємство, використовуючи в обігу неоплачені товарно-матеріальні цінності, одержує додаткові кошти, які йому не належать, то кредитор (постачальник) змушений звертатися до пошуків додаткових джерел формування своїх поточних фінансових ресурсів.

При кредиторській заборгованості постачальникам залучення коштів відбувається у товарній формі на відміну від банківського кредиту, який виступає у грошовій формі.

Розмір і тривалість простроченої кредиторської заборгованості залежать від конкретних умов організації та використання оборотних коштів, особливо від розміру та тривалості простроченої дебіторської заборгованості, головним джерелом покриття якої і є кредиторська заборгованість.

Кредити банку дають змогу фінансувати витрати, пов'язані з придбанням оборотних (поточних) активів, із сезонними потребами підприємства, тимчасовим збільшенням виробничих запасів, виникненням (збільшенням) дебіторської заборгованості, податковими платежами та іншими зобов'язаннями, сформувати запаси сировини, матеріалів, готової продукції та інших видів матеріальних цінностей.

Планування потреби в позикових оборотних коштах включає розрахунок необхідної суми кредиту з урахуванням залишку нормованих товарно-матеріальних цінностей і визначення потреби в кредиті.

Суму кредиту з урахуванням залишку нормованих товарно-матеріальних цінностей визначають для кожного об'єкта як різницю між запланованою вартістю матеріальних цінностей за чинними цінами та власними оборотними коштами.

Рекомендована література [118; 121; 153; 159; 160; 161; 164] Рекомендовані правові акти [ЗО; 77; 78]

Схожі статті

-

2.1. Поняття капіталу. Власний і позиковий капітал підприємства 2.2. Статутний фонд як джерело фінансово-господарської діяльності підприємства 2.3....

-

Фінанси підприємств - Ярошевич Н. Б. - Тема 2. ФОРМУВАННЯ КАПІТАЛУ ПІДПРИЄМСТВА

2.1. Поняття капіталу. Власний і позиковий капітал підприємства 2.2. Статутний фонд як джерело фінансово-господарської діяльності підприємства 2.3....

-

Фінанси підприємств - Ярошевич Н. Б. - 4.5. Аналіз ефективності використання оборотних активів

Ефективність використання оборотних коштів характеризує, передусім, їхня оборотність. Під оборотністю засобів розуміють тривалість проходження засобами...

-

Фінанси підприємств - Ярошевич Н. Б. - 1.2. Фінансові ресурси підприємства та джерела їх формування

Фінансові ресурси - це частина грошових коштів у формі доходів і зовнішніх надходжень, які є в розпорядженні підприємства і спрямовані на виконання...

-

Фінанси підприємств - Ярошевич Н. Б. - 4.1. Економічна сутність оборотних активів

4.1. Економічна сутність оборотних активів 4.2. Класифікації оборотних коштів 4.3. Функції і принципи організації оборотних активів 4.4. Нормування...

-

Статутний фонд - це виділені підприємством або залучені ним на засадах, визначених чинним законодавством, фінансові ресурси у вигляді грошових коштів або...

-

Фінанси підприємств - Ярошевич Н. Б. - 3.1. Поняття необоротних активів

3.1. Поняття необоротних активів. Економічна сутність і класифікація основних засобів 3.2. Знос і амортизація основних засобів 3.3. Нематеріальні активи...

-

Фінанси підприємств - Ярошевич Н. Б. - 4.4. Нормування власних оборотних активів

Процес нормування оборотних засобів - це встановлення нормативів їх запасів. Основним методом нормування оборотних засобів є метод прямого розрахунку,...

-

Фінанси підприємств - Ярошевич Н. Б. - 4.3. Функції і принципи організації оборотних активів

Для встановлення оптимального складу і структури оборотних коштів, визначення потреби в них та джерел формування необхідно їх чітко класифікувати....

-

Фінанси підприємств - Ярошевич Н. Б. - 4.2. Класифікації оборотних коштів

Для встановлення оптимального складу і структури оборотних коштів, визначення потреби в них та джерел формування необхідно їх чітко класифікувати....

-

3.1. Поняття необоротних активів. Економічна сутність і класифікація основних засобів 3.2. Знос і амортизація основних засобів 3.3. Нематеріальні активи...

-

Фінанси підприємств - Ярошевич Н. Б. - 1.1. Сутність і функції фінансів підприємств

Навчальна дисципліна "Фінанси підприємств" є нормативною для підготовки бакалаврів усіх спеціальностей напряму ''Економіка і підприємництво'. Мета...

-

Фінанси підприємств - Ярошевич Н. Б. - Тема 1. ЕКОНОМІЧНИЙ ЗМІСТ І ОРГАНІЗАЦІЯ ФІНАНСІВ ПІДПРИЄМСТВ

Навчальна дисципліна "Фінанси підприємств" є нормативною для підготовки бакалаврів усіх спеціальностей напряму ''Економіка і підприємництво'. Мета...

-

Фінанси підприємств - Ярошевич Н. Б. - ПЕРЕДМОВА

Навчальна дисципліна "Фінанси підприємств" є нормативною для підготовки бакалаврів усіх спеціальностей напряму ''Економіка і підприємництво'. Мета...

-

Фінанси підприємств - Ярошевич Н. Б. - 2.3. Формування та рух коштів статутних фондів підприємств

Підприємство - самостійний господарюючий статутний об'єкт, який має права юридичної особи та здійснює виробничу, науково-дослідницьку та комерційну...

-

Фінанси підприємств - Ярошевич Н. Б. - Тема 4. ОБОРОТНІ АКТИВИ ТА ЇХНЯ ОРГАНІЗАЦІЯ НА ПІДПРИЄМСТВІ

4.1. Економічна сутність оборотних активів 4.2. Класифікації оборотних коштів 4.3. Функції і принципи організації оборотних активів 4.4. Нормування...

-

Економіка підприємства - Ковальчук І. В. - Джерела формування оборотних коштів

Джерела формування оборотних коштів впливають на процес їх обертання і ефективність використання оборотного капіталу підприємства. Це, зокрема, такі: 1....

-

Витрати на придбання (будівництво, виготовлення) основних засобів - це капітальні інвестиції; лише після введення в експлуатацію готового об'єкта...

-

Фінанси підприємств - Ярошевич Н. Б. - 3.4. Переоцінка та індексація вартості основних засобів

П(С)БО 7 "Основні засоби" [75] передбачає проведення переоцінки основних засобів, якщо їхня залишкова вартість значно (більше ніж на 10 %) відрізняється...

-

Витрати на придбання (будівництво, виготовлення) основних засобів - це капітальні інвестиції; лише після введення в експлуатацію готового об'єкта...

-

Фінанси підприємств - Ярошевич Н. Б. - 3.3. Нематеріальні активи та їхня амортизація

Під терміном "нематеріальні активи" мають на увазі об'єкти інтелектуальної, у тому числі промислової, власності, а також інші аналогічні права, визначені...

-

Фінанси підприємств - Ярошевич Н. Б. - 2. Бухгалтерська класифікація

Податковим називають облік, який ведеться на підприємстві в шлях оподаткування прибутку підприємства паралельно з бухгалтерським обліком і відрізняється...

-

Фінанси підприємств - Ярошевич Н. Б. - 1. Податкова класифікація

Податковим називають облік, який ведеться на підприємстві в шлях оподаткування прибутку підприємства паралельно з бухгалтерським обліком і відрізняється...

-

Фінанси підприємств - Ярошевич Н. Б. - 3.2. Знос і амортизація основних засобів

Під впливом навколишнього середовища та експлуатаційних навантажень відбувається спрацювання основних засобів, деформування деталей, корозія металу,...

-

Фінанси підприємств - Ярошевич Н. Б. - 3. Економічна класифікація

Податковим називають облік, який ведеться на підприємстві в шлях оподаткування прибутку підприємства паралельно з бухгалтерським обліком і відрізняється...

-

Фінанси підприємств - Ярошевич Н. Б. - 1.3. Організація фінансової роботи на підприємстві

Фінансова робота на підприємстві - це діяльність, спрямована на забезпечення виробництва фінансовими ресурсами для виконання підприємством поставлених...

-

Нормативна база 1. Закон України "Про оподаткування прибутку підприємств" від 28 грудня 1994 р. № 334/94-ВР, у редакції Закону України від 22 травня 1997...

-

Фінанси підприємств - Непочатенко О. О. - 1.4. Суть, склад та джерела формування фінансових ресурсів

Сутність фінансів підприємств у процесі відтворення проявляється через їх функції. Функція (лат. function - виконання, здійснення) - зовнішній прояв...

-

Фінанси підприємств - Шило В. П. - 1.3. Фінансові ресурси та джерела їх формування

Фінансові ресурси підприємства - це кошти, що перебувають в розпорядженні підприємств і призначені для виконання ними певних фінансових зобов'язань....

-

Фінанси - Лондар С. Л. - 4.2. Фінансові ресурси підприємств. Джерела формування фінансових ресурсів

Загалом під терміном "ресурс" розуміють засоби, які, після певних перетворень і застосування, дозволяють отримати бажаний результат. Широко "фінансові...

Фінанси підприємств - Ярошевич Н. Б. - 4.6. Джерела формування оборотних активів підприємства