Фінанси підприємств - Шило В. П. - 4.1. Економічна сутність прибутку та його види

Основні питання:

4.1. Економічна сутність прибутку та його види

4.2. Фактори, що формують прибуток підприємства

4.3. Собівартість продукції

4.4. Розподіл прибутку підприємства

Основні поняття і терміни: Прибуток, обліковий прибуток, оподаткований прибуток, валовий прибуток від реалізації продукції, чистий прибуток, нерозподілений прибуток, собівартість продукції, рентабельність, прибуток від звичайної діяльності, прибуток від іншої звичайної діяльності, прибуток від надзвичайних подій

4.1. Економічна сутність прибутку та його види

Прибуток - частина додаткової вартості реалізованої продукції, що залишається після покриття витрат виробництва

Прибуток - це частина отриманого на вкладений капітал чистого доходу підприємства, що характеризує частину його винагороди за ризик у підприємницькій діяльності.

Як економічна категорія прибуток відображає чистий дохід, створений у сфері матеріального виробництва. Прибуток виступає як форма прояву вартості додаткового продукту, що є об'єктивною основою її існування. Одночасно, прибуток є підсумковим показником, результатом фінансово-господарської діяльності підприємств. На формування прибутку підприємства впливають результати його роботи, сфера діяльності, галузь господарства, установлені законодавством умови обліку фінансових результатів. Згідно з чинним законодавством розрізняють обліковий і податковий прибутки (збитки) підприємства.

Податковий прибуток - це сума прибутку підприємства, визначена за податковим законодавством (згідно ЗУ "Про оподаткування прибутку підприємств"), який є об 'єктом оподаткування за звітний період. Податковий прибуток (об 'єкт оподаткування податку на прибуток) розраховується за формулою:

Оо=Дв-(Вв+А), (4.1)

Де: Оо - Об 'єкт оподаткування податку на прибуток;

Дв - скориговані валові доходи підприємства за звітний період;

Вв - скориговані валові витрати підприємства за звітний період;

А - сума нарахованої за звітний період амортизації основних засобів, нематеріальних активів та інших оборотних активів.

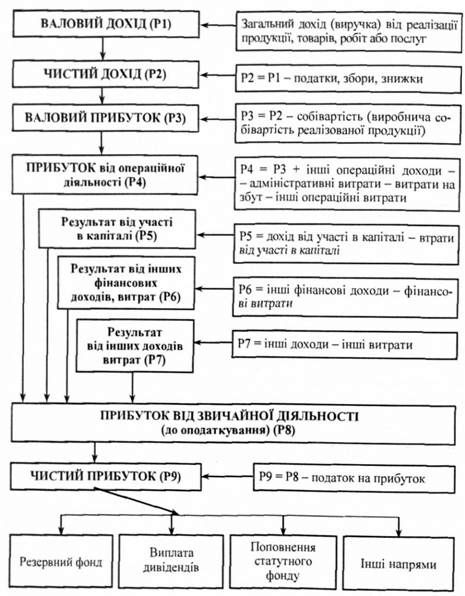

Обліковий прибуток Це сума прибутку до оподаткування, що визначається в бухгалтерському (фінансовому) обліку, і який відображається в звіті про фінансові результати підприємства за звітний період. Сума облікового прибутку відрізняється від суми податкового прибутку в зв'язку з різними методиками їхнього розрахунку, рис. 4.1.

Можна виділити такі види облікового прибутку підприємства:

- валовий прибуток від реалізації продукції;

- прибуток від операційної діяльності;

- прибуток від звичайної діяльності до оподаткування;

- прибуток від надзвичайних подій.

У процесі розподілу облікового прибутку виділяють прибуток від звичайної діяльності, чистий прибуток і нерозподілений прибуток підприємства.

Відповідно до Положення (стандарту) бухгалтерського обліку 16 "Витрати", витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони здійснені. Витрати, які неможливо прямо пов'язати з доходом певного періоду, відображаються в складі витрат того звітного періоду, в якому вони були здійснені.

Рис. 4.1. Формування та розподіл чистого прибутку згідно з Положеннями (стандартами) бухгалтерського обліку

Не визнаються витратами й не включаються до звіту про фінансові результати:

1) платежі за договорами комісії, агентськими угодами та іншими аналогічними договорами на користь комітента, принципала тощо;

2) Попередня (авансова) оплата запасів, робіт, послуг;

3) Погашення одержаних позик;

4) інші зменшення активів або збільшення зобов'язань;

5) витрати, які відображаються зменшенням власного капіталу відповідно до Положень (стандартів) бухгалтерського обліку.

Схожі статті

-

Фінанси підприємств - Шило В. П. - Змістовий модуль 4. Формування і розподіл прибутку

Основні питання: 4.1. Економічна сутність прибутку та його види 4.2. Фактори, що формують прибуток підприємства 4.3. Собівартість продукції 4.4. Розподіл...

-

Фінанси підприємств - Шило В. П. - 3.1. Види грошових надходжень

Основні поняття і терміни: Грошові надходження, дохід від реалізації продукції, товарів, робіт, послуг, чистий дохід, оптова і роздрібна ціни. 3.1. Види...

-

Фінанси підприємств - Шило В. П. - 3.2. Виручка від реалізації продукції та від іншої реалізації

Виручка від реалізації продукції - це сума грошей, що надійшла на рахунок підприємства, чи в касу за реалізовану продукцію(виконані роботи, надані...

-

Фінанси підприємств - Шило В. П. - Змістовний модель 3. Грошові надходження підприємства

Основні поняття і терміни: Грошові надходження, дохід від реалізації продукції, товарів, робіт, послуг, чистий дохід, оптова і роздрібна ціни. 3.1. Види...

-

Готівкова Форма розрахунків застосовується для обслуговування населення (наприклад - виплата заробітної плати, премій, грошової допомоги, дивідендів,...

-

Фінанси підприємств - Шило В. П. - Сутність готівкової форми розрахунків

Готівкова Форма розрахунків застосовується для обслуговування населення (наприклад - виплата заробітної плати, премій, грошової допомоги, дивідендів,...

-

Фінанси підприємств - Шило В. П. - 1.1. Економічна сутність фінансів підприємств

Основні питання: 1.1. Економічна сутність фінансів підприємств 1.2. Формування і функціонування фінансів підприємств 1.3. Фінансові ресурси та джерела їх...

-

Фінансові інвестиції обумовлені наявністю вільних фінансових ресурсів і можливістю ефективно їх використовувати на фінансових ринках, що дозволяє...

-

Основні питання: 2.1. Сутність грошового обороту та сфери застосування готівкових та безготівкових розрахунків. 2.2. Рахунки підприємств. 2.3....

-

Фінанси підприємств - Шило В. П. - Розділ 1. ТЕОРЕТИЧНИЙ БЛОК

Фінанси підприємств за своєю сутністю - це складна економічна категорія. Фінанси підприємств - це різноманітні фонди фінансових ресурсів, що створюються...

-

Фінанси підприємств - Шило В. П. - 1.4. Фінансова діяльність підприємств

Фінансові ресурси підприємства - це кошти, що перебувають в розпорядженні підприємств і призначені для виконання ними певних фінансових зобов'язань....

-

Фінанси підприємств - Шило В. П. - 1.3. Фінансові ресурси та джерела їх формування

Фінансові ресурси підприємства - це кошти, що перебувають в розпорядженні підприємств і призначені для виконання ними певних фінансових зобов'язань....

-

Фінанси підприємств - Шило В. П. - Модуль І. ФОРМУВАННЯ ДОХОДІВ ПІДПРИЄМСТВ ТА ЇХ ОПОДАТКУВАННЯ

Фінанси підприємств за своєю сутністю - це складна економічна категорія. Фінанси підприємств - це різноманітні фонди фінансових ресурсів, що створюються...

-

Фінанси підприємств - Шило В. П. - ПЕРЕДМОВА

Фінанси підприємств за своєю сутністю - це складна економічна категорія. Фінанси підприємств - це різноманітні фонди фінансових ресурсів, що створюються...

-

Фінанси підприємств - Шило В. П. - 2.3. Характеристика форм безготівкових розрахунків

Готівкова Форма розрахунків застосовується для обслуговування населення (наприклад - виплата заробітної плати, премій, грошової допомоги, дивідендів,...

-

Фінанси підприємств - Шило В. П. - Основні вимоги до організації і проведення готівкових розрахунків

Готівкова Форма розрахунків застосовується для обслуговування населення (наприклад - виплата заробітної плати, премій, грошової допомоги, дивідендів,...

-

Фінанси підприємств - Шило В. П. - 1.2. Формування і функціонування фінансів підприємства

Основні питання: 1.1. Економічна сутність фінансів підприємств 1.2. Формування і функціонування фінансів підприємств 1.3. Фінансові ресурси та джерела їх...

-

Фінанси підприємств - Шило В. П. - Змістовий модуль 1. Основи фінансів підприємств

Основні питання: 1.1. Економічна сутність фінансів підприємств 1.2. Формування і функціонування фінансів підприємств 1.3. Фінансові ресурси та джерела їх...

-

Основні питання: 2.1. Сутність грошового обороту та сфери застосування готівкових та безготівкових розрахунків. 2.2. Рахунки підприємств. 2.3....

-

Фінанси підприємств - Шило В. П. - Змістовий модуль 2. Організація грошових розрахунків підприємств

Основні питання: 2.1. Сутність грошового обороту та сфери застосування готівкових та безготівкових розрахунків. 2.2. Рахунки підприємств. 2.3....

-

Політична економія - Федоренко В. Г. - 7.2. Сутність прибутку, його види та функції

Прибуток являє собою загальну економічну категорію розвинутого товарного виробництва. Він є частиною вартості товару, яка відображається у вигляді...

-

Фінанси підприємств - Славюк P. А. - Класифікація доходів і витрату звіті про фінансові результати

Як правило, дохід оцінюється за справедливою вартістю компенсації, яка була отримана або підлягає отриманню. За МСБО, до доходу не включають суми, що...

-

Фінанси підприємств - Славюк P. А. - Оцінка доходу

Як правило, дохід оцінюється за справедливою вартістю компенсації, яка була отримана або підлягає отриманню. За МСБО, до доходу не включають суми, що...

-

Фінанси підприємств - Славюк P. А. - 5.7. ОСНОВНІ ПИТАННЯ ПРОГРАМИ ПЕРЕВІРКИ

Основні питання програми документальної перевірки визначені Методичними рекомендаціями про порядок, форми і методи проведення документальних перевірок...

-

4.1. КЛАСИФІКАЦІЯ ДОХОДІВ ПІДПРИЄМНИЦЬКИХ СТРУКТУР ЗА ДЖЕРЕЛАМИ ФОРМУВАННЯ Загальний фінансовий результат господарської діяльності в бухгалтерському...

-

4.1. КЛАСИФІКАЦІЯ ДОХОДІВ ПІДПРИЄМНИЦЬКИХ СТРУКТУР ЗА ДЖЕРЕЛАМИ ФОРМУВАННЯ Загальний фінансовий результат господарської діяльності в бухгалтерському...

-

Яке визначення грошовим коштам дає чинне законодавство України? Відповідно до Положення (стандарту) бухгалтерського обліку 4 "Звіт про рух грошових...

-

Фінанси підприємств - Aзаренкова Г. М. - Види фінансового контролю

В організаційній та управлінській роботі підприємств особливе місце займає фінансова діяльність. Фінансова діяльність - це система форм і методів, які...

-

Фінанси підприємств - Славюк P. А. - 4.2. СИСТЕМА ПОКАЗНИКІВ РЕНТАБЕЛЬНОСТІ

Для підприємств різного профілю - промислових, аграрних та інших, що функціонують в умовах ринкової економіки, головним критерієм ефективності...

-

Фінанси підприємств - Ярошевич Н. Б. - 4.1. Економічна сутність оборотних активів

4.1. Економічна сутність оборотних активів 4.2. Класифікації оборотних коштів 4.3. Функції і принципи організації оборотних активів 4.4. Нормування...

Фінанси підприємств - Шило В. П. - 4.1. Економічна сутність прибутку та його види