Фінанси підприємств - Шило В. П. - Змістовний модель 3. Грошові надходження підприємства

Основні поняття і терміни:

Грошові надходження, дохід від реалізації продукції, товарів, робіт, послуг, чистий дохід, оптова і роздрібна ціни.

3.1. Види грошових надходжень

Грошові надходження підприємств відіграють важливу роль у процесі кругообігу коштів. Грошові надходження підприємства повинні забезпечувати відшкодування витрат, своєчасне виконання фінансових зобов'язань, формування доходів і прибуток.

Продаж продукції (товарів) - це господарські операції підприємства, що здійснюються згідно з договорами купівлі-продажу, міни, поставки та іншими цивільно-правовими договорами, які передбачають передачу прав власності на такі товари за компенсацію незалежно від термінів її надання, а також операції з безоплатного надання товарів.

Продаж послуг (робіт) - операції цивільно-правового характеру з наданням послуг (результатів робіт), надання права на користування або розпорядження товарами, у тому числі нематеріальними активами, а також: надання об'єктів власності за компенсацією; надання права на користування або розпорядження товарами у межах договорів лізингу, продажу, ліцензування або інші способи і передачі права на патент, авторське право, торговий знак, інші об'єкти права інтелектуальної власності.

Грошові надходження - це сукупність надходжень коштів за реалізовану продукцію, виконані роботи, послуги, а також виконання інших господарських операцій у процесі операційної, фінансової й інвестиційної діяльності підприємства. Сума грошових надходжень не завжди дорівнює сумі доходу підприємства за реалізовану продукцію. Дохід - це збільшення економічних вигод підприємства у вигляді надходження активів (коштів, інших матеріальних або нематеріальних активів), або зменшення зобов 'язань підприємства перед його діловими партнерами, що забезпечують зростання власного капіталу підприємства.

Розрізняють доходи:

- Дохід від усіх видів звичайної (операційної, фінансової, інвестиційної) діяльності підприємства та надзвичайних подій;

- Дохід від реалізації продукції (товарів, робіт, послуг) загальний, який дорівнює загальній сумі доходу без вирахування наданих знижок, ПДВ, акцизного збору тощо.

- Чистий дохід від реалізації продукції, товарів, робіт, послуг, який обчислюють вирахуванням із загального доходу суми податку на додану вартість, акцизного збору, інших зборів або податків з обороту, суми наданих знижок, повернення проданих товарів та інших сум, що підлягають вирахуванню з доходу.

За економічним змістом прибуток - це грошовий вираз частини вартості додаткового продукту, тобто частини чистого доходу, отриманого підприємством.

Рух грошових коштів (грошових потоків) неможливо відокремити від видів діяльності підприємства, а тому є доцільним розглянути класифікацію видів діяльності підприємств відповідно до зазначеного вище Положення та Положення (стандарту) бухгалтерського обліку №3 "Звіт про фінансові результати", рис. 3.1.

Рис. 3.1. Класифікація видів діяльності підприємств

Звичайна діяльність - будь-яка основна діяльність підприємства, а також операції, що забезпечують її або виникають унаслідок її проведення.

Надзвичайна подія (діяльність) - подія або операція, яка відрізняється від звичайної діяльності підприємства та стосовно якої не очікується періодичне повторення або повторення в кожному наступному звітному періоді (пожежа, стихійне лихо). Відшкодування збитків унаслідок таких подій здійснюється за рахунок страхового відшкодування та з інших джерел.

Операційна діяльність - основна діяльність підприємства, а також інші види діяльності, крім інвестиційної чи фінансової, тобто діяльність, яка забезпечує основну частку доходу та пов'язана з виробництвом, реалізацією продукції й іншими взаємовідносинами, що виникають у процесі її здійснення.

Фінансова діяльність - діяльність, яка призводить до змін розміру й складу власного та позикового капіталу підприємства.

Інвестиційна діяльність - придбання та реалізація тих необоротних активів та фінансових інвестицій, які не є складовою еквівалентів грошових коштів, тобто діяльність, пов'язана з придбанням та продажем довгострокових (необоротних) активів і короткострокових (поточних) фінансових інвестицій.

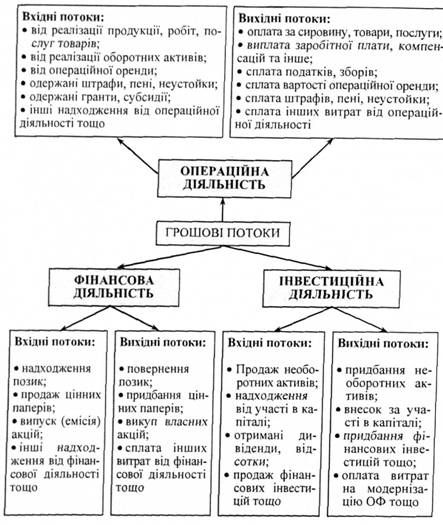

Кожному виду діяльності відповідають певні грошові потоки, рис. 3.2.

Рис. 3.2. Класифікація грошових потоків залежно від видів діяльності

Грошові надходження підприємств включають:

- доходи від основної (операційної) діяльності - виручка від реалізації продукції, товарів, робіт, послуг;

- доходи від іншої операційної діяльності (реалізація оборотних активів, іноземної валюти; від операційної оренди, операційної курсової різниці; отримані пені, штрафи; від списання дебіторської заборгованості; отримані гранди, субсидії);

- доходи від фінансових операцій (від спільної діяльності, інвестицій в асоційовані і дочірні підприємства, отримані дивіденди і відсотки по облігаціях);

- доходи від іншої звичайної діяльності (реалізація фінансових інвестицій, основних засобів, нематеріальних активів, необоротних активів; ліквідації необоротних активів, поопераційних курсових різниць; безкоштовно отриманих оборотних активів; уцінки необоротних активів і фінансових інвестицій);

- доходи від надзвичайних подій (відшкодування збитків від надзвичайних подій), рис. 3.3.

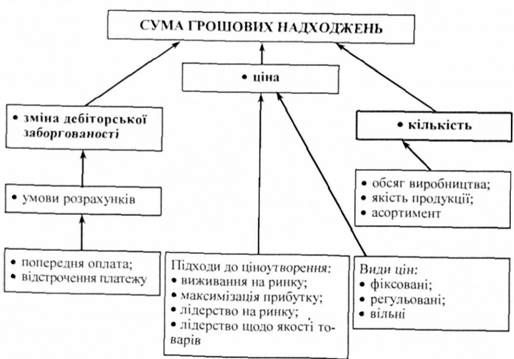

Рис. 3.3. Фактори, які впливають на суму доходу (виручки) від реалізації продукції, товарів, робіт, послуг

Схожі статті

-

Фінанси підприємств - Шило В. П. - 1.2. Формування і функціонування фінансів підприємства

Основні питання: 1.1. Економічна сутність фінансів підприємств 1.2. Формування і функціонування фінансів підприємств 1.3. Фінансові ресурси та джерела їх...

-

Фінанси підприємств - Шило В. П. - 1.3. Фінансові ресурси та джерела їх формування

Фінансові ресурси підприємства - це кошти, що перебувають в розпорядженні підприємств і призначені для виконання ними певних фінансових зобов'язань....

-

Фінанси підприємств - Шило В. П. - 1.1. Економічна сутність фінансів підприємств

Основні питання: 1.1. Економічна сутність фінансів підприємств 1.2. Формування і функціонування фінансів підприємств 1.3. Фінансові ресурси та джерела їх...

-

Фінанси підприємств - Шило В. П. - 1.4. Фінансова діяльність підприємств

Фінансові ресурси підприємства - це кошти, що перебувають в розпорядженні підприємств і призначені для виконання ними певних фінансових зобов'язань....

-

Фінанси підприємств - Шило В. П. - Змістовий модуль 1. Основи фінансів підприємств

Основні питання: 1.1. Економічна сутність фінансів підприємств 1.2. Формування і функціонування фінансів підприємств 1.3. Фінансові ресурси та джерела їх...

-

Фінанси підприємств - Шило В. П. - Змістовий модуль 2. Організація грошових розрахунків підприємств

Основні питання: 2.1. Сутність грошового обороту та сфери застосування готівкових та безготівкових розрахунків. 2.2. Рахунки підприємств. 2.3....

-

Фінанси підприємств - Шило В. П. - Модуль І. ФОРМУВАННЯ ДОХОДІВ ПІДПРИЄМСТВ ТА ЇХ ОПОДАТКУВАННЯ

Фінанси підприємств за своєю сутністю - це складна економічна категорія. Фінанси підприємств - це різноманітні фонди фінансових ресурсів, що створюються...

-

Фінанси підприємств - Шило В. П. - Розділ 1. ТЕОРЕТИЧНИЙ БЛОК

Фінанси підприємств за своєю сутністю - це складна економічна категорія. Фінанси підприємств - це різноманітні фонди фінансових ресурсів, що створюються...

-

Основні питання: 2.1. Сутність грошового обороту та сфери застосування готівкових та безготівкових розрахунків. 2.2. Рахунки підприємств. 2.3....

-

Основні питання: 2.1. Сутність грошового обороту та сфери застосування готівкових та безготівкових розрахунків. 2.2. Рахунки підприємств. 2.3....

-

Фінанси підприємств - Шило В. П. - ПЕРЕДМОВА

Фінанси підприємств за своєю сутністю - це складна економічна категорія. Фінанси підприємств - це різноманітні фонди фінансових ресурсів, що створюються...

-

Яке визначення грошовим коштам дає чинне законодавство України? Відповідно до Положення (стандарту) бухгалтерського обліку 4 "Звіт про рух грошових...

-

Яке визначення грошовим коштам дає чинне законодавство України? Відповідно до Положення (стандарту) бухгалтерського обліку 4 "Звіт про рух грошових...

-

Яке визначення грошовим коштам дає чинне законодавство України? Відповідно до Положення (стандарту) бухгалтерського обліку 4 "Звіт про рух грошових...

-

Фінанси підприємств - Шило В. П. - 2.3. Характеристика форм безготівкових розрахунків

Готівкова Форма розрахунків застосовується для обслуговування населення (наприклад - виплата заробітної плати, премій, грошової допомоги, дивідендів,...

-

Фінанси підприємств - Шило В. П. - Основні вимоги до організації і проведення готівкових розрахунків

Готівкова Форма розрахунків застосовується для обслуговування населення (наприклад - виплата заробітної плати, премій, грошової допомоги, дивідендів,...

-

Готівкова Форма розрахунків застосовується для обслуговування населення (наприклад - виплата заробітної плати, премій, грошової допомоги, дивідендів,...

-

Фінанси підприємств - Шило В. П. - Сутність готівкової форми розрахунків

Готівкова Форма розрахунків застосовується для обслуговування населення (наприклад - виплата заробітної плати, премій, грошової допомоги, дивідендів,...

-

Схема формування грошових потоків від фінансової діяльності підприємства зображена на рис. 3.4. Що таке інвестиції? Інвестиції - вкладення фінансових...

-

Фінанси підприємств - Славюк P. А. - 3.1. ГРОШОВІ РОЗРАХУНКИ В ДІЯЛЬНОСТІ ПІДПРИЄМСТВ

3.1. ГРОШОВІ РОЗРАХУНКИ В ДІЯЛЬНОСТІ ПІДПРИЄМСТВ Грошові потоки підприємства за їхніми джерелами можна поділити на внутрішні і зовнішні. Кошти, що...

-

Фінанси підприємств - Славюк P. А. - Тема 3. ГРОШОВІ КОШТИ ТА ОРГАНІЗАЦІЯ РОЗРАХУНКІВ ПІДПРИЄМСТВ

3.1. ГРОШОВІ РОЗРАХУНКИ В ДІЯЛЬНОСТІ ПІДПРИЄМСТВ Грошові потоки підприємства за їхніми джерелами можна поділити на внутрішні і зовнішні. Кошти, що...

-

Яке визначення грошовим коштам дає чинне законодавство України? Відповідно до Положення (стандарту) бухгалтерського обліку 4 "Звіт про рух грошових...

-

Яке визначення грошовим коштам дає чинне законодавство України? Відповідно до Положення (стандарту) бухгалтерського обліку 4 "Звіт про рух грошових...

-

Фінанси підприємств - Славюк P. А. - Класифікація доходів і витрату звіті про фінансові результати

Як правило, дохід оцінюється за справедливою вартістю компенсації, яка була отримана або підлягає отриманню. За МСБО, до доходу не включають суми, що...

-

Фінанси підприємств - Славюк P. А. - Оцінка доходу

Як правило, дохід оцінюється за справедливою вартістю компенсації, яка була отримана або підлягає отриманню. За МСБО, до доходу не включають суми, що...

-

Схема формування грошових потоків від фінансової діяльності підприємства зображена на рис. 3.4. Що таке інвестиції? Інвестиції - вкладення фінансових...

-

Схема формування грошових потоків від фінансової діяльності підприємства зображена на рис. 3.4. Що таке інвестиції? Інвестиції - вкладення фінансових...

-

4.1. КЛАСИФІКАЦІЯ ДОХОДІВ ПІДПРИЄМНИЦЬКИХ СТРУКТУР ЗА ДЖЕРЕЛАМИ ФОРМУВАННЯ Загальний фінансовий результат господарської діяльності в бухгалтерському...

-

Штрафні санкції - господарські санкції у вигляді грошової суми (неустойка, штраф, пеня), яку учасник господарських правовідносин зобов'язаний заплатити у...

-

У процесі відтворення фінанси підприємств як економічна категорія проявляються і виражають свою сутність через такі функції: 1) Формування фінансових...

Фінанси підприємств - Шило В. П. - Змістовний модель 3. Грошові надходження підприємства