Фінанси підприємств - Непочатенко О. О. - 9.6. Послідовність комплексного оцінювання фінансового стану підприємства

Для комплексного аналізу фінансового стану підприємства необхідно оцінити тенденції найбільш загальних показників, які з різних сторін характеризують фінансовий стан підприємства.

До показників задовільного фінансового стану підприємства можна віднести:

- стійку платоспроможність;

- ефективне використання капіталу;

- своєчасну організацію розрахунків;

- наявність стабільних фінансових ресурсів. Показники незадовільного фінансового стану підприємства:

- неефективне розміщення коштів;

- брак власних оборотних коштів;

- наявність стійкої заборгованості за платежами;

- негативні тенденції у виробництві.

До найзагальніших показників комплексної оцінки фінансового стану належать показники доходності й рентабельності.

Велике значення мають аналіз структури доходів підприємства та оцінювання взаємозв'язку прибутку з показниками рентабельності. Важливо проаналізувати зв'язок прибутку підприємства з формуючими прибуток факторами.

Доходність підприємства характеризується абсолютними і відносними показниками. Абсолютний показник доходності - це сума прибутку або доходів. Відносний показник - рівень рентабельності (Р).

Де П - прибуток від реалізації продукції (грн); С - собівартість продукції (грн).

Аналіз доходності підприємства проводиться в порівнянні з планом та попереднім періодом. За умов інфляції важливо забезпечити об'єктивність показників та запобігти їх викривленню через постійне підвищення цін, тому показники торішні приводяться у відповідність із показниками звітного року за допомогою індексації цін.

Для оцінювання рентабельності підприємства бажано використовувати систему взаємопов'язаних показників рентабельності. З цією метою необхідно використовувати дві основні групи показників рентабельності.

1. Показники, розраховані на підставі поточних витрат (вартості продажу)

Розраховуються на базі даних бухгалтерського обліку прибутків та збитків і становлять систему таких показників:

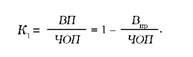

1) коефіцієнт граничного рівня валового прибутку (К:):

Де ВП - сума валового прибутку; Впр - вартість продажу (реалізації продукції); ЧОП - чистий обсяг продажу (реалізації). 2) коефіцієнт граничного рівня прибутку від основної операційної діяльності (К2):

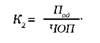

Де Под - сума прибутку отриманого від основної діяльності. 3) коефіцієнт граничного рівня прибутку від усієї діяльності підприємства-операційної, фінансової, інвестиційної (К3):

Де П - сума прибутку до виплат за довгостроковими зобов'язаннями і податкових виплат. 4) коефіцієнт граничного рівня чистого прибутку (К4):

Де ЧП - сума чистого прибутку після виплати відсоткових сум

За довгостроковими зобов'язаннями та сплати податків. 5) критичний коефіцієнт рентабельності (К5):

Де ЗВ - сума змінних витрат у складі вартості продажу.

2. Показники, розраховані у зв'язку з використанням виробничого капіталу (виробничих активів)

Розраховуються як відношення прибутку і коштів, вкладених у підприємство засновниками, акціонерами та інвесторами.

3) заміщення;

4) очікування;

5) граничної продуктивності внеску;

6) найбільш ефективного використання.

Принцип корисності грунтується на тому, що майно має вартість тільки за умови корисності його для потенційного власника або користувача. Під корисністю слід розуміти здатність майна задовольняти потреби власника або користувача протягом певного часу.

Принцип попиту та пропозиції відображає наявне співвідношення попиту та пропозиції на подібне майно. Відповідно до цього принципу під час проведення оцінки враховуються ринкові коливання цін на аналогічне майно та інші фактори, що можуть вплинути на співвідношення попиту та пропозиції на подібне майно.

Принцип заміщення передбачає врахування поведінки покупців на ринку, яка полягає в тому, що за придбання майна не сплачується сума, більша від мінімальної ціни майна такої ж корисності, яке продається на ринку.

Принцип очікування передбачає, що вартість об'єкта оцінки визначається розміром економічних вигод, які очікуються від володіння, користування та розпорядження ним.

Принцип внеску (граничної продуктивності) передбачає врахування впливу на вартість об'єкта оцінки таких факторів, як праця, управління, капітал та земля, що є пропорційним їх внеску у загальний дохід. Вплив окремого фактора вимірюється як частка вартості об'єкта оцінки або як частка вартості, на яку загальна вартість об'єкта оцінки зменшиться у разі його відсутності.

Принцип найбільш ефективного використання полягає в урахуванні залежності ринкової вартості об'єкта оцінки від його найбільш ефективного використання. Під найбільш ефективним використанням розуміється використання майна, в результаті якого вартість об'єкта оцінки є максимальною. При цьому розглядаються тільки ті варіанти використання майна, які є технічно можливими, дозволеними та економічно доцільними.

Для проведення оцінки майна застосовуються такі основні методичні підходи:

1) витратний (майновий);

2) дохідний;

3) порівняльний.

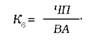

6) коефіцієнт віддачі на всю суму виробничих активів (К6):

Де ВА - середньорічна величина всіх виробничих активів підприємства.

Він характеризує величину дохідності всього потенціалу яким володіє підприємство. Цей показник для детальнішої оцінки може обчислюватись у різних модифікаціях: в чисельнику формули можуть використовуватись різні показники прибутку - валового, операційного, до вирахування податків і т. д.

7) коефіцієнт віддачі від інвестиційного капіталу (К?):

Де СА - середньорічна сума всіх активів підприємства за мінусом короткострокових зобов'язань.

Він характеризує ефективність віддачі тільки частини всього капіталу - довгострокових інвестицій і капіталізованого прибутку підприємства;

8) коефіцієнт віддачі на акціонерний капітал (К8):

Де СК - середньорічна сума власного капіталу, представлена акціонерним капіталом.

Схожі статті

-

Фінанси підприємств - Непочатенко О. О. - 9.2. Показники фінансового стану підприємства

Показники оцінки фінансового стану підприємства мають бути такими, щоб усі ті, хто пов'язаний із підприємством економічними відносинами, могли одержати...

-

8.1. Основні засоби підприємства, їх склад та структура. Показники стану та ефективності використання основних фондів Підвищення ефективності...

-

Фінанси підприємств - Непочатенко О. О. - 9.1. Сутність поняття фінансового стану підприємства

9.1. Сутність поняття фінансового стану підприємства Фінансовий стан - це один з найважливіших характеристик виробничо-фінансової діяльності підприємств....

-

Фінанси підприємств - Непочатенко О. О. - Розділ 9. Оцінка фінансового стану підприємства

9.1. Сутність поняття фінансового стану підприємства Фінансовий стан - це один з найважливіших характеристик виробничо-фінансової діяльності підприємств....

-

Фінанси підприємств - Непочатенко О. О. - 5.3. Суть рентабельності підприємства та її показники

Рентабельність є одним із головних вартісних показників ефективності виробництва, який характеризує рівень віддачі активів і ступінь використання...

-

Фінанси підприємств - Непочатенко О. О. - Розподіл прибутку на користь підприємства

Прибуток підприємства є завжди об'єктом розподілу. Законодавчо розподіл прибутку регулюється в тій його частині, яка надходить до бюджетів різних рівнів...

-

5.1. Сутність та склад прибутку підприємства, функції та його види Прибуток суб'єкта господарювання відіграє провідну роль у фінансовій системі, а тому...

-

8.1. Основні засоби підприємства, їх склад та структура. Показники стану та ефективності використання основних фондів Підвищення ефективності...

-

Кредитоспроможність - фінансовий стан підприємства., який дає змогу отримати кредит і своєчасно його повернути. У світовій банківській практиці під час...

-

Стан оборотних активів - наявність оборотних активів на певну дату звітного періоду. Порівняння фактичної наявності оборотних активів з нормативом дає...

-

Мотивація досить істотно впливає на формування собівартості продукції [60]. Мотивація є однією з функцій як менеджменту. Робітник є ключовою фігурою в...

-

Фінанси підприємств - Непочатенко О. О. - 9.5. Фінансова стійкість підприємства

Платоспроможність - Це можливість підприємства наявними грошовими ресурсами своєчасно погасити сої строкові зобов'язання. Коли підприємство має добрий...

-

Фінанси підприємств - Непочатенко О. О. - 9.4. Платоспроможність підприємства

Платоспроможність - Це можливість підприємства наявними грошовими ресурсами своєчасно погасити сої строкові зобов'язання. Коли підприємство має добрий...

-

Фінанси підприємств - Непочатенко О. О. - 4.5. Функції управління витратами підприємства

Перехід до ринкових відносин в Україні вимагає нових, більш ефективних, підходів до управління суб'єктами підприємницької діяльності, що, у свою чергу,...

-

Дефініцію "фінансове управління" трактують як [1, с. 28]: - інструмент реалізації фінансів та фінансової політики; - сукупність методів впливу на...

-

Фінанси підприємств - Непочатенко О. О. - 8.2. Знос та амортизація основних засобів

У процесі виробництва основні засоби зношуються фізично і старіють морально. Розрізняють два види зносу основних засобів: фізичний, моральний (рис. 8.4)....

-

Фінанси підприємств - Непочатенко О. О. - 4.1. Зміст та класифікація витрат підприємства

4.1. Зміст та класифікація витрат підприємства Для беззбиткового функціонування підприємства, його фінансової сталості слід не тільки мати необхідні...

-

Фінанси підприємств - Непочатенко О. О. - 6.3. Джерела формування оборотних активів підприємства

Система фінансування оборотних активів повинна забезпечити в процесі фінансово-господарської діяльності підприємства своєчасне і повне задоволення його...

-

Фінанси підприємств - Непочатенко О. О. - 9.3. Ліквідність підприємства

У загальному розумінні ліквідність - це здатність цінностей легко перетворюватись на гроші, тобто абсолютно ліквідні засоби. Ліквідність можна розглядати...

-

Фінанси підприємств - Непочатенко О. О. - 5.5. Зміст та принципи дивідендної політики підприємства

На розподіл прибутку підприємств, створених у формі акціонерних товариств, значною мірою впливає обрана дивідендна політика. Дивідендна політика -...

-

Фінанси підприємств - Непочатенко О. О. - Розділ 4. Формування витрат підприємства

4.1. Зміст та класифікація витрат підприємства Для беззбиткового функціонування підприємства, його фінансової сталості слід не тільки мати необхідні...

-

Фінанси підприємств - Непочатенко О. О. - 5.4. Розподіл та використання чистого прибутку

Прибуток підприємства є завжди об'єктом розподілу. Законодавчо розподіл прибутку регулюється в тій його частині, яка надходить до бюджетів різних рівнів...

-

Фінанси підприємств - Непочатенко О. О. - 2) Показники рентабельності щодо активів

Рентабельність є одним із головних вартісних показників ефективності виробництва, який характеризує рівень віддачі активів і ступінь використання...

-

Фінанси підприємств - Непочатенко О. О. - 1) Показники рентабельності щодо реалізації

Рентабельність є одним із головних вартісних показників ефективності виробництва, який характеризує рівень віддачі активів і ступінь використання...

-

Фінанси підприємств - Непочатенко О. О. - Розподіл прибутку на користь власників

Прибуток підприємства є завжди об'єктом розподілу. Законодавчо розподіл прибутку регулюється в тій його частині, яка надходить до бюджетів різних рівнів...

-

Фінанси підприємств - Непочатенко О. О. - Розділ 5. Формування і розподіл прибутку

5.1. Сутність та склад прибутку підприємства, функції та його види Прибуток суб'єкта господарювання відіграє провідну роль у фінансовій системі, а тому...

-

Фінанси підприємств - Непочатенко О. О. - Показники надійності підприємства

Коефіцієнт забезпечення кредиту (КС характеризує наявність, обсяг та якість забезпечення повернення кредиту. Кз = 2 у випадках, коли забезпеченням...

-

Фінанси підприємств - Непочатенко О. О. - Методи оптимізації грошових потоків підприємства

3.1. Економічна характеристика грошових потоків підприємств та їх класифікація Грошові кошти, які одержує підприємець у результаті своєї діяльності,...

-

1.1. Поняття та суть фінансів підприємств. Основи організації фінансів підприємств Перехід до ринкової економіки зумовлює посилення ролі фінансів...

-

Фінанси підприємств - Непочатенко О. О. - Фінансове планування

На цій стадії фінансової роботи визначається загальна потреба у грошових коштах для забезпечення нормальної виробничо-господарської діяльності та...

Фінанси підприємств - Непочатенко О. О. - 9.6. Послідовність комплексного оцінювання фінансового стану підприємства