Фінанси підприємств - Непочатенко О. О. - 9.3. Ліквідність підприємства

У загальному розумінні ліквідність - це здатність цінностей легко перетворюватись на гроші, тобто абсолютно ліквідні засоби. Ліквідність можна розглядати у двох аспектах:

- який час, необхідний для продажу активу;

- яку суму, одержану від продажу активу.

Ці аспекти тісно пов'язані між собою. Досить часто активи можна продати за короткий час, але зі значною знижкою у ціні. Тому ліквідність - це здатність і швидкість підприємства перетворювати свої активи на гроші для покриття своїх зобов'язань у міру настання строків їх погашення.

Ліквідність підприємства - Це його здатність швидко продати активи й одержати гроші для оплати своїх зобов'язань.

Вона характеризується співвідношенням величини його високоліквідних активів (грошові кошти, ринкові цінні папери, дебіторська заборгованість) і короткострокової заборгованості.

Результат розраховується як коефіцієнт ліквідності за інформацією з відповідної фінансової звітності.

Для визначення спроможності підприємства погасити свої зобов'язання необхідно:

- проаналізувати процес надходження коштів від господарської діяльності і формування залишку коштів після погашення зобов'язань перед бюджетом та позабюджетними фондами, а також виплати дивідендів;

- проаналізувати структуру кредиторської заборгованості підприємства; визначити, є вона "стійкою" чи простроченою, тобто такою, термін погашення якої минув.

Про незадовільний стан ліквідності підприємства свідчитиме той факт, що потреба підприємства в коштах перевищує їх реальні надходження.

Фактичне значення коефіцієнта абсолютної ліквідності вважається нормальним у межах 0,2-0,35.

Усі активи підприємства у залежності від ступеня їхньої ліквідності можна згрупувати наступним чином:

Найбільш ліквідні активи (А:) - суми по всіх статтях грошових коштів та їх еквівалентів, які можуть бути використані для здійснення поточних розрахунків негайно. До цієї групи належать також поточні фінансові інвестиції (цінні папери).

Активи, що швидко реалізуються (А2) - активи, для перетворення яких у наявні кошти потрібен певний час. До цієї групи активів можна включити дебіторську заборгованість, платежі по якій очікуються протягом 12 місяців після звітної дати, та інші оборотні активи. Ліквідність цих активів різна і залежить від суб'єктивних та об'єктивних факторів кваліфікації фінансових працівників, взаємовідносин підприємства з контрагентами та їх платоспроможності, умов надання кредитів покупцям тощо.

Активи, що повільно реалізуються (А3). Найменш ліквідними активами є запаси. Ліквідність цієї групи залежить від своєчасності відвантаження продукції, швидкості і правильності оформлення банківських документів, швидкості платіжного документообігу в банку, а також від якості та попиту на продукцію, її конкурентоспроможності, платоспроможності покупців, форми розрахунків та ін.

Активи, що важко реалізуються (А4) - активи, призначені для використання в господарській діяльності протягом тривалого періоду часу.

Перші три трупи активів є більш ліквідними, ніж інше майно підприємства.

Ліквідність балансу - Це ступінь покриття боргових зобов'язань підприємства його активами, строк перетворення яких у гроші відповідає строку погашення платіжних зобов'язань.

Ліквідність балансу залежить від ступеня відповідності величини наявних платіжних коштів величині боргових зобов'язань.

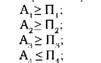

Для визначення ліквідності балансу необхідно порівняти підсумки по кожній групі активів і пасивів. Баланс вважається абсолютно ліквідним, якщо виконуються умови:

Якщо виконуються перші три нерівності, тобто поточні активи перевищують зовнішні зобов'язання підприємства, то обов'язково виконується і остання нерівність. Це означає наявність у підприємства власних оборотних коштів - тобто дотримується мінімальна умова його фінансової стійкості.

Схожі статті

-

Фінанси підприємств - Непочатенко О. О. - 9.2. Показники фінансового стану підприємства

Показники оцінки фінансового стану підприємства мають бути такими, щоб усі ті, хто пов'язаний із підприємством економічними відносинами, могли одержати...

-

3.1. Економічна характеристика грошових потоків підприємств та їх класифікація Грошові кошти, які одержує підприємець у результаті своєї діяльності,...

-

6.1. Сутність, склад, структура та види оборотних активів на підприємстві При здійсненні господарської діяльності у розпорядженні підприємства...

-

Фінанси підприємств - Непочатенко О. О. - Методи оптимізації грошових потоків підприємства

3.1. Економічна характеристика грошових потоків підприємств та їх класифікація Грошові кошти, які одержує підприємець у результаті своєї діяльності,...

-

Фінанси підприємств - Непочатенко О. О. - Розділ 9. Оцінка фінансового стану підприємства

9.1. Сутність поняття фінансового стану підприємства Фінансовий стан - це один з найважливіших характеристик виробничо-фінансової діяльності підприємств....

-

Фінанси підприємств - Непочатенко О. О. - 7.5. Кредитний договір. Особливості погашення кредиту

Кредитоспроможність - фінансовий стан підприємства., який дає змогу отримати кредит і своєчасно його повернути. У світовій банківській практиці під час...

-

Кредитоспроможність - фінансовий стан підприємства., який дає змогу отримати кредит і своєчасно його повернути. У світовій банківській практиці під час...

-

6.1. Сутність, склад, структура та види оборотних активів на підприємстві При здійсненні господарської діяльності у розпорядженні підприємства...

-

Фінанси підприємств - Непочатенко О. О. - 9.1. Сутність поняття фінансового стану підприємства

9.1. Сутність поняття фінансового стану підприємства Фінансовий стан - це один з найважливіших характеристик виробничо-фінансової діяльності підприємств....

-

Фінанси підприємств - Непочатенко О. О. - Розділ 3. Грошові потоки підприємств

3.1. Економічна характеристика грошових потоків підприємств та їх класифікація Грошові кошти, які одержує підприємець у результаті своєї діяльності,...

-

Фінанси підприємств - Непочатенко О. О. - Перспективне фінансове планування

На цій стадії фінансової роботи визначається загальна потреба у грошових коштах для забезпечення нормальної виробничо-господарської діяльності та...

-

Фінанси підприємств - Непочатенко О. О. - Розділ 2. Організація розрахунків підприємств

2.1. Сутність та значення розрахунків підприємств у господарському обігу. Принципи організації розрахунків підприємств У ринковій економіці постійний...

-

Дефініцію "фінансове управління" трактують як [1, с. 28]: - інструмент реалізації фінансів та фінансової політики; - сукупність методів впливу на...

-

Фінанси підприємств - Непочатенко О. О. - Розрахунки платіжними вимогами-дорученнями

Платіжні вимоги-доручення - це комбінований розрахунковий документ, який складається з двох частин. Верхня частина - вимога підприємства-постачальника до...

-

5.1. Сутність та склад прибутку підприємства, функції та його види Прибуток суб'єкта господарювання відіграє провідну роль у фінансовій системі, а тому...

-

Фінанси підприємств - Непочатенко О. О. - Розділ 5. Формування і розподіл прибутку

5.1. Сутність та склад прибутку підприємства, функції та його види Прибуток суб'єкта господарювання відіграє провідну роль у фінансовій системі, а тому...

-

Планування виручки від реалізації необхідне для визначення валового доходу, прибутку, а також для складання оперативних, фінансових і касових планів....

-

Планування виручки від реалізації необхідне для визначення валового доходу, прибутку, а також для складання оперативних, фінансових і касових планів....

-

Фінанси підприємств - Непочатенко О. О. - Організація роботи каси

Розрахунки за готівку підприємств сфери торгівлі, громадського харчування та послуг здійснюються з застосуванням РРО згідно з Законом України № 1776 від...

-

Розрахунки за готівку підприємств сфери торгівлі, громадського харчування та послуг здійснюються з застосуванням РРО згідно з Законом України № 1776 від...

-

Фінанси підприємств - Непочатенко О. О. - 7.1. Економічна сутність кредиту, його функції та принципи

7.1. Економічна сутність кредиту, його функції та принципи Виділяють дві теорії походження кредиту - натуралістичну і капіталоутворюючу. Найважливіші...

-

Фінанси підприємств - Непочатенко О. О. - Розділ 7. Кредитування підприємств

7.1. Економічна сутність кредиту, його функції та принципи Виділяють дві теорії походження кредиту - натуралістичну і капіталоутворюючу. Найважливіші...

-

Фінанси підприємств - Непочатенко О. О. - Комерційний кредит

Призначення банківських кредитів - фінансування витрат, пов'язаних із придбанням основних і поточних активів, із сезонними потребами підприємства,...

-

Фінанси підприємств - Непочатенко О. О. - Банківські кредити

Призначення банківських кредитів - фінансування витрат, пов'язаних із придбанням основних і поточних активів, із сезонними потребами підприємства,...

-

Фінанси підприємств - Непочатенко О. О. - 6.3. Джерела формування оборотних активів підприємства

Система фінансування оборотних активів повинна забезпечити в процесі фінансово-господарської діяльності підприємства своєчасне і повне задоволення його...

-

Фінанси підприємств - Непочатенко О. О. - 6.2. Нормування оборотних активів на підприємстві

Розмір власних оборотних активів, що необхідні підприємству для забезпечення нормальної діяльності, встановлюється нормуванням. Нормування - це процес...

-

2.1. Сутність та значення розрахунків підприємств у господарському обігу. Принципи організації розрахунків підприємств У ринковій економіці постійний...

-

Фінанси підприємств - Непочатенко О. О. - Розрахунки чеками

Платіжні вимоги-доручення - це комбінований розрахунковий документ, який складається з двох частин. Верхня частина - вимога підприємства-постачальника до...

-

Фінанси підприємств - Непочатенко О. О. - Фінансове планування

На цій стадії фінансової роботи визначається загальна потреба у грошових коштах для забезпечення нормальної виробничо-господарської діяльності та...

-

Фінанси підприємств - Непочатенко О. О. - Розрахунки платіжними дорученнями

Безготівкові розрахунки можуть здійснюватися у таких формах: - платіжні доручення; - платіжні вимоги-доручення; - чеки; - акредитиви; - векселі; -...

Фінанси підприємств - Непочатенко О. О. - 9.3. Ліквідність підприємства