Фінанси - Лондар С. Л. - 9.2. Вплив оподаткування на економічну діяльність підприємств

Прагнення до миттєвого поповнення бюджету, недотримання принципу економічної обгрунтованості податкового реформування, часті зміни податкового законодавства України призвели до посилення нестабільності умов господарювання, надмірного податкового навантаження на виробників. Багато дослідників показує, що дохід, який одержує держава суто фіскальними методами, менш значущий порівняно з економічним збитком, який завдається суб'єктам ринкових відносин. Навіть за таких обставин важливо, щоб у стратегії підприємства був присутній набір легальних чинників успіху, які надавали б змогу підприємству адекватно оцінити рівень впливу оподаткування на кінцеві результати своєї діяльності, ефективно будувати свою податкову політику і забезпечувати не тільки своє економічне зростання, а й розвиток суспільного виробництва загалом.

Податки впливають на виробничу діяльність підприємств, на їх прибутковість, платоспроможність, фінансову стійкість, можливість формування фінансових ресурсів для інвестиційної діяльності, конкурентоспроможність продукції. Рівень цього впливу залежить від системи оподаткування - самого складу податків, рівня їх фіскальності, методів їх стягнення, стабільності та досконалості податкової системи. Вплив окремих податків на доходи бюджету і діяльність підприємств залежить, насамперед, від бази оподаткування - чим більш широка база даного податку, тим суттєвішою може бути сила його впливу.

Складність функціонування податкової системи рельєфно виявляється при аналізі окремих податків, що справляють найбільший вплив на діяльність підприємств, зокрема податку на прибуток підприємств, ПДВ, відрахувань на соціальні заходи та податку на доходи фізичних осіб.

Критерієм оцінки впливу зазначених податків на роботу підприємств може бути прибуток, що є основним власним джерелом фінансових ресурсів для розвитку виробництва. Податок на прибуток сплачується як частина від отриманого підприємством прибутку і тому має значний вплив на функціонування суб'єктів господарювання, адже при цьому зменшуються можливості розширеного відтворення. Тому встановлення ставки податку на прибуток у розмірі, менш як 100 % є необхідною (але, зрозуміло, недостатньою) умовою забезпечення розвитку бізнесу. Європейські країни демонструють розкид ставок податку на прибуток підприємств в діапазоні від 10 до 33,3 %. В Україні, як відомо, діє ставка 25 %.

Стосовно податку на додану вартість, слід зазначити, що його вплив на діяльність підприємства великою мірою залежить від призначення товару і типу покупця. Якщо покупець використовує придбаний товар як засіб виробництва, а отже, має можливість відшкодовувати суми ПДВ, що входять у ціну, з бюджету, то ймовірніше, що ні підвищення, ні пониження ставок ПДВ не справлятимуть значного впливу на фінансовий стан продавця товару. Якщо покупець використовує придбаний товар як предмет споживання, а отже, не має можливості відносити суми ПДВ на розрахунки з бюджетом, то ймовірніше, що ефект від зміни ставок ПДВ буде розглядатися між товаровиробником-продавцем і споживачем у відповідності з особливостями еластичності попиту на цей товар.

Крім того, високі ставки ПДВ негативно впливають на економічну діяльність підприємства внаслідок наявності часового розриву між моментом оплати ПДВ у ціні товару і моментом відшкодуванням його з бюджету, а також внаслідок підвищених видатків на придбання додаткових матеріально-технічних ресурсів у разі розширення виробництва.

Щодо акцизного збору, то його частка у доходах бюджету в Україні набагато нижча, ніж в інших країнах. Оскільки акцизний збір стосується здебільшого предметів розкошу або предметів вжитку, що не є життєво важливими, то тут є резерв для підвищення ставок.

Вплив на ефективність діяльності підприємств мають також збори на обов'язкове пенсійне та соціальне страхування. Ці збори впливають на діяльність підприємства опосередковано, оскільки вони включаються у собівартість продукції і перекладаються в складі ціни на населення. Економічним результатом є скорочення платоспроможного попиту кінцевого споживача, а отже, зменшення обсягу виробництва і зниження сукупного прибутку підприємства.

До аналогічних наслідків призводить і стягнення податків із населення. Відмінність полягає лише в тому, що вони справляють пряму дію на доходи споживача.

Підвищення рівня прямого оподаткування фізичних осіб призводить до зменшення номінальних, а разом із тим і реальних доходів населення. Звичайно ж, скорочується попит населення на товари, вироблені підприємствами. За умови незмінної пропозиції цих товарів, ціни на них знизяться, скоротяться прибутки підприємств, зменшаться темпи нарощування обсягів виробництва.

Ситуацію можна розглядати й з іншого боку: оскільки ціна робочої сили визначається набором життєво необхідних благ, то для забезпечення існування робітників при збільшенні державою рівня податків на їх заробітну плату, підприємці будуть змушені підвищити зарплату (підвищення номіналу дещо стабілізує реальні доходи, які знизились внаслідок податків). Такий крок призводить до зростання виробничих витрат, прибутки починають також скорочуватись. Прагнучи запобігти цьому, підприємці також будуть мінімізувати витрати за рахунок скорочення обсягів виробництва. Як правило, при підвищенні рівня оподаткування фізичних осіб одночасно спостерігаються обидві зазначені ситуації.

Аналогічною є дія непрямих податків, оскільки кінцевим їх платником є населення. Дослідники 0.1. Ястремський та О. Г. Гриценко дослідили вплив різних видів податків на діяльність підприємства. Авторами проведені систематичні розрахунки основних параметрів підприємства при зміні ПДВ від 0 до 40 % та податку на фонд оплати праці від 0 до 70 %. Результати розрахунків цих авторів, свідчать про складну взаємодію ставок податків та доходів бюджету від податкових надходжень. При ставках податків на фонд оплати праці від 0 до 20 % наявні класичні криві А. Лаффера. Збільшення ставок ПДВ спочатку призводить до збільшення доходу держави від цього податку, а подальше збільшення, навпаки, зменшує надходження до бюджету. На основі зроблених розрахунків автори дійшли висновку, що максимальний дохід держава одержує при відсутності податків на фонд оплати праці та при ставці ПДВ на рівні 15%.

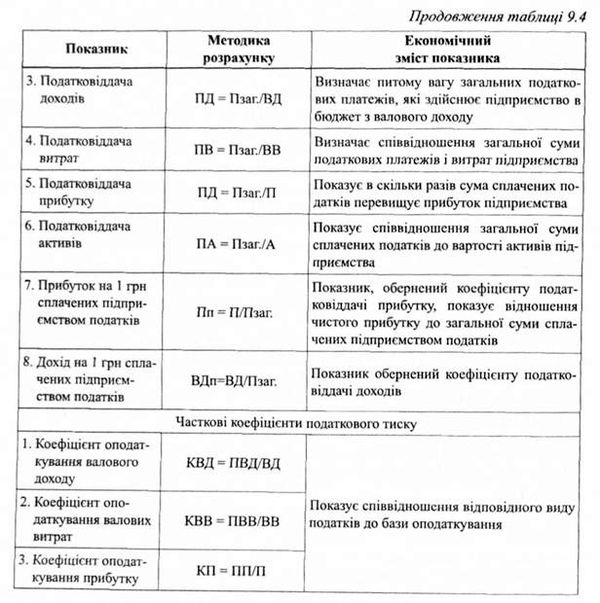

Ефективність впливу системи оподаткування на результати діяльності підприємств можна оцінити за допомогою декількох показників, які наведено в таблиці 9.4.

Таблиця 9.4

Загальні показники оцінки ефективності економіко-організаційного _ механізму оподаткування підприємств

Найбільш важливими показниками оцінки ефективності механізму оподаткування є визначення суми податкових платежів, які здійснює підприємство від фонду оплати праці. Зважаючи на те, що платежі до загальнодержавних фондів і податок на доходи фізичних осіб розраховується за єдиною базою, у процесі розрахунку, ставки цих податків підсумовуються, з метою використання єдиної ставки відрахувань. На другому етапі визначають суму платежів, які входять в ціну продукції, що реалізується, а також суму податку на прибуток та ефективну ставку оподаткування прибутку підприємств. Останнім етапом оцінки ефективності податкового механізму є визначення суми загальних податкових платежів, які розраховуються підсумовуванням усієї суми податків. Вказана група коефіцієнтів формує оціночні показники ефективності механізму оподаткування, методика розрахунку яких наведена в таблиці 9.5.

Схожі статті

-

Фінанси - Лондар С. Л. - 8.3. Класифікація податків

Еволюція податкових відносин держави і платників податків відібрала тільки ті податки, податкові платежі, збори, які є відносно простими і дешевими для...

-

Фінанси - Лондар С. Л. - Розділ 9. Особливості оподаткування в Україні

9.1. Порівняльна характеристика прямих та непрямих податків Податки поділяють на прямі і непрямі. Економічним критерієм поділу є кінцевий платник...

-

Фінанси - Лондар С. Л. - 4.1. Сутність фінансів підприємств, їх функції

4.1. Сутність фінансів підприємств, їх функції Фінанси підприємств забезпечують діяльність сфери суспільного виробництва, яке створює матеріальні блага...

-

Фінанси - Лондар С. Л. - Розділ 4. Фінанси підприємств

4.1. Сутність фінансів підприємств, їх функції Фінанси підприємств забезпечують діяльність сфери суспільного виробництва, яке створює матеріальні блага...

-

Фінанси - Лондар С. Л. - 9.1. Порівняльна характеристика прямих та непрямих податків

9.1. Порівняльна характеристика прямих та непрямих податків Податки поділяють на прямі і непрямі. Економічним критерієм поділу є кінцевий платник...

-

Фінанси - Лондар С. Л. - 8.2. Економічна сутність та функції податків

Основним джерелом формування фінансових ресурсів для існування держави і виконання нею своїх функцій є податки, отримувані від фізичних і юридичних осіб,...

-

Фінанси - Лондар С. Л. - 4.2. Фінансові ресурси підприємств. Джерела формування фінансових ресурсів

Загалом під терміном "ресурс" розуміють засоби, які, після певних перетворень і застосування, дозволяють отримати бажаний результат. Широко "фінансові...

-

Важливою умовою стабілізації вітчизняної податкової системи, забезпечення її передбачуваності є створення Податкового кодексу. На сьогодні такий документ...

-

Фінанси - Лондар С. Л. - Розділ 8 Податки і податкова система

8.1. Історія розвитку податків Будь-якій державі для виконання своїх функцій необхідні фінансові ресурси. Основним джерелом таких ресурсів є кошти, які...

-

Фінанси - Лондар С. Л. - 8.1. Історія розвитку податків

8.1. Історія розвитку податків Будь-якій державі для виконання своїх функцій необхідні фінансові ресурси. Основним джерелом таких ресурсів є кошти, які...

-

Фінанси - Лондар С. Л. - 4.4. Доходи суб'єктів господарювання. Витрати підприємства, їх класифікація

Суб'єкт підприємницької діяльності здійснює, як правило, декілька видів виробничо-господарської діяльності, його метою є отримання прибутку....

-

Ефективне управління фінансами підприємства передбачає таку організацію роботи фінансових служб, яка дає змогу правильно використовувати власні фінансові...

-

Фінанси - Лондар С. Л. - 8.5. Податкова система України та основи її побудови

До факторів, що впливають на обсяг податкових надходжень до бюджету, відносять макроекономічні чинники: розмір ВВП, який створюється країною, структура...

-

Фінанси - Лондар С. Л. - 8.4. Фактори, що впливають на обсяг податкових надходжень до бюджету

До факторів, що впливають на обсяг податкових надходжень до бюджету, відносять макроекономічні чинники: розмір ВВП, який створюється країною, структура...

-

Фінанси - Лондар С. Л. - 1.1. Становлення фінансів. Фінанси як наука

1.1. Становлення фінансів. Фінанси як наука Термін "фінанси" з'явився орієнтовно у XIII столітті. Він пов'язується із середньовічним латинським терміном...

-

Фінанси - Лондар С. Л. - 4.5. Фінансові результати та фінансові показники

Фінансовий результат - це приріст (чи зменшення) вартості власного капіталу підприємства, що утворюється в процесі його підприємницької діяльності за...

-

Фінанси - Лондар С. Л. - 1.4. Роль фінансів у суспільстві

Роль фінансів у економічному житті сучасного суспільства важко переоцінити. Фінанси: - Забезпечують кругообіг матеріальних ресурсів, товарів послуг і тим...

-

Фінанси - Лондар С. Л. - 1.2. Сутність фінансів

Фінанси є однією з найбільш важливих, складних та суперечливих економічних категорій. Правильне розуміння сутності цієї категорії є дуже важливим. Воно...

-

Фінанси - Лондар С. Л. - 7.2. Склад і структура доходів Державного бюджету України

Склад доходів державного бюджету визначається Бюджетним кодексом України та законами України про Державний бюджет на відповідний рік. Групування доходів...

-

Фінанси - Лондар С. Л. - Розділ 1. Сутність фінансів, їх функції та роль у суспільстві

1.1. Становлення фінансів. Фінанси як наука Термін "фінанси" з'явився орієнтовно у XIII столітті. Він пов'язується із середньовічним латинським терміном...

-

Фінанси - Лондар С. Л. - 5.2. Фінансове планування домогосподарств

Життєдіяльність членів будь-якого домогосподарства постійно супроводжується прийняттям важливих фінансових рішень. Особливу роль у формуванні фінансових...

-

Фінанси - Лондар С. Л. - Розділ 6. Державні фінанси: їх роль і структура. Бюджет та бюджетна система

6.1. Державні фінанси та їх структура В умовах розвиненої ринкової економіки в кругопотоці коштів, які напрямлені протилежно до потоків матеріальних...

-

Фінанси - Лондар С. Л. - 5.6. Фінансування програм здобуття вищої освіти

Домогосподарства бажають постачати на ринок ресурсів висококваліфіковану робочу силу, яка є високооплачуваною. Для досягнення цієї мети домогосподарства...

-

Фінанси - Лондар С. Л. - 5.3. Пенсійне забезпечення

Пенсійне забезпечення є дуже важливою складовою державної політики соціального захисту населення. Фінансування відповідних програм здійснюється за...

-

Фінанси - Лондар С. Л. - Міжнародний досвід виконання бюджету

Важливим аспектом міжнародного досвіду виконання бюджету касовим методом є управління залишками єдиного казначейського рахунку або його еквівалента. Для...

-

Фінанси - Лондар С. Л. - Затвердження бюджету

Не пізніше ніж через п'ять днів після подання Кабінетом Міністрів проект закону про Державний бюджет України до Верховної Ради міністр фінансів України...

-

Фінанси - Лондар С. Л. - 6.4. Бюджетна система України та бюджетний устрій

Бюджетна система - це сукупність усіх бюджетів, які формуються і діють на території певної країни згідно з її бюджетним устроєм. Бюджетний устрій - це...

-

Фінанси - Лондар С. Л. - 6.3. Державні видатки, їх сутність та класифікація

Державні видатки - це обсяг коштів, що витрачається державою в процесі виконання ЇЇ функцій. Відповідно до рівня розміщення державних видатків їх...

-

Державні доходи - це сукупність грошових коштів, що використовуються державою для виконання нею функцій та завдань, передбачених конституцією. Основним...

-

Фінанси - Лондар С. Л. - 7.4. Регулювання бюджетних відносин

В 1992-2000 роках процес формування місцевих бюджетів регулювався Законом України "Про бюджетну систему", який визначав, що структура місцевих бюджетів...

Фінанси - Лондар С. Л. - 9.2. Вплив оподаткування на економічну діяльність підприємств