Фінанси - Лондар С. Л. - 5.2. Фінансове планування домогосподарств

Життєдіяльність членів будь-якого домогосподарства постійно супроводжується прийняттям важливих фінансових рішень.

Особливу роль у формуванні фінансових ресурсів домогосподарств відіграють їх власні доходи. Формуються вони з різних джерел, на основі особистої праці та майна. Всі доходи домогосподарств можна об'єднати в такі групи:

- дохід у вигляді заробітної плати за самостійну або найману працю;

- майнові доходи у вигляді відсотків, орендної плати, ренти, дивідендів, невиплачених зисків, гонорарів тощо.

- трансферні платежі у вигляді дотацій і субсидій на соціальне забезпечення (інвалідам, малозабезпеченим, особам з тимчасовою втратою працездатності, пенсіонерам тощо).

Отримуючи доходи від своєї діяльності, індивідуальні учасники повинні здійснювати їх правильний розподіл на відповідні статті витрат. Для забезпечення найбільш ефективного використання, а також подальшого нагромадження наявних фінансових ресурсів, членам домогосподарства завжди потрібно чітко планувати та обгрунтовувати будь-який власний економічний вибір. Реалізація запланованих фінансових рішень домогосподарств залежить, перш за все, від фінансового стану та основних потреб їх членів. Важливу роль при цьому також відіграють стадія життєвого циклу сім'ї та прогнозні очікування, на основі яких приймаються інвестиційні рішення.

Початковим етапом фінансового планування домогосподарств є визначення періоду і горизонтів прогнозування, тобто всього відрізку часу, на який складається план індивіда. Найчастіше тривалість горизонту фінансового прогнозування особи охоплює період до виходу на пенсію. В міру старіння людини період фінансового планування поступово зменшується. За все життя члени домогосподарства можуть неодноразово змінювати свої фінансові рішення, відповідно до чого коригуються і їх фінансові плани.

Як вже зазначалось, індивіди постійно стикаються з проблемою економічного вибору. Будь-які рішення членів домогосподарств ведуть до певних наслідків щодо збільшення або зменшення їх економічних вигод. На сьогодні індивідуальні учасники в процесі своєї життєдіяльності найчастіше стикаються з такими проблемами:

- Що краще: купувати чи орендувати житло?

- Чи вигідною є позика на купівлю автомобіля?

- Чи вкладати кошти в підвищення професійної кваліфікації? Чи принесе це майбутні вигоди?

- Що краще: брати участь в програмах соціального забезпечення чи покласти кошти на банківський депозит?

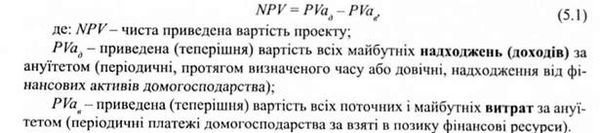

- Знімати суму свого вкладу і накопичених відсотків відразу чи поступово? І т. д. Для здійснення правильного економічного вибору необхідно сформувати фінансовий план у кількісних порівняльних показниках з врахуванням впливу часу на параметри потоків коштів. Одним із таких показників є показник чистої приведеної вартості (МРУ), який розраховується за формулою:

Якщо значення показника чистої приведеної вартості проекту більше нуля, його слід реалізовувати, а якщо менше - відмовитись від реалізації.

Щоб зрозуміти суть наведеної формули, означимо поняття приведеної вартості та виявимо різницю між теперішньою та майбутньою вартістю грошей. Теперішня вартість означає початкову суму коштів на певному рахунку, а майбутня, яку завжди відносять до визначеного моменту у майбутньому, - початкова сума плюс збільшення початкової суми внаслідок нарахування на неї відсотків протягом періоду від моменту відкриття рахунка до обумовленого моменту у майбутньому. Зазначене нарахування може відбуватися двома способами, про що зазвичай зазначається у договорі між особою, що надає кошти, і фінансовою установою, в якій розміщуються кошти: 1) щоразу після закінчення періоду відсотки нараховуються лише на початкову суму вкладу (прості відсотки) та 2) щоразу після закінчення періоду відсотки нараховуються на сумарний обсяг коштів, які утворились від початкової суми та вже нарахованих на неї відсотків у попередні періоди (складні відсотки).

У випадку нарахування простих відсотків майбутня вартість грошей буде визначатися:

На практиці частіше укладаються договори, в яких обумовлюється нарахування доходу на початково розміщену суму за методом складних відсотків. За таких умов формула обчислення майбутньої вартості грошей матиме дещо інший вигляд:

Відповідно, розрахунок теперішньої вартості грошової суми, якщо відома її майбутня вартість, здійснюється за формулою:

Досить часто в депозитних, кредитних, інвестиційних і т. д. проектах майбутні грошові виплати залишаються незмінними з року в рік. Тоді говорять про так званий ануїтет. Ануїтет - рівновеликі грошові виплати або грошові надходження, які здійснюються через однакові проміжки часу протягом визначеного періоду. Перед економічними суб'єктами часто виникають задачі оцінювання суми коштів на поточному рахунку через певний період часу, якщо вони регулярно (щомісячно, щорічно тощо) вкладають туди наперед визначену однакову кількість грошей під сталий відсоток.

Для розрахунку майбутньої вартості грошових потоків у випадку ануїтету потрібно використати формулу:

Справді, з одного боку, майбутня вартість ануїтету визначається формулою (5.6), з іншого, згідно з (5.4), майбутня вартість ануїтету FKI = РУа - (1 + 0". Прирівнявши ці вирази та зробивши відповідні перетворення, отримаємо формулу (5.7).

Розглянемо практичний приклад використання наведених формул для розрахунків з метою прийняття рішення про доцільність інвестування коштів на навчання.

У сім'ї батьки вирішують чи варто їх синові після закінчення вищого навчального закладу і отримання освітньо-кваліфікаційного рівня бакалавр навчатися далі, щоб отримати ступінь магістра. Суть економічного вибору полягає у наступному: якщо син почне працювати одразу ж, то буде отримувати 30000 гривень в рік аж до настання пенсійного віку. Якщо він буде навчатися ще 2 роки і отримає ступінь магістра, то може збільшити свій дохід до 35000 гривень в рік, вартість навчання становить 15000 гривень в рік. Цифри відображають реальне, тобто з врахуванням інфляції, значення грошей. Необхідно зробити розрахунки і визначити чи доцільним є інвестування в таке навчання, за умови, що реальна відсоткова ставка складає З % річних.

Припустимо, що вік суб'єкта складає 20 років, а на пенсію він збирається вийти в 65 років. Протягом двох років особа повинна відмовлятися від 45000 гривень (плата за навчання та упущений заробіток) в рік, для того щоб в подальшому підвищити рівень своїх доходів на 5000 гри в рік аж до моменту закінчення кар'єри. Отже витрати впродовж 2 років складають по 45000 гри в рік, а додаткові находження - 5000 гри в кожному з наступних 43 років.

Для здійснення економічного вибору, необхідно зробити розрахунки теперішньої вартості проекту: оцінити теперішню вартість всіх майбутніх надходжень (доходів) і теперішню вартість всіх видатків (витрат).

Використовуючи вищенаведені формули, спочатку обчислимо приведену теперішню вартість очікуваних витрат:

Отже, приведена вартість видатків складає 86106 гри. А приведена вартість доходів - 113026 гри. Таким чином, чиста приведена вартість інвестицій в людський капітал складе 26920 гри:

Оскільки значення показника є додатнім, індивіду доцільно продовжувати навчання.

Схожі статті

-

Фінанси - Лондар С. Л. - 5.1. Економічна сутність фінансів домогосподарств

5.1. Економічна сутність фінансів домогосподарств Домогосподарства с важливою складовою національної економіки, а фінанси домогосподарств є невід'ємною...

-

Фінанси - Лондар С. Л. - Розділ 5. Фінанси домогосподарств

5.1. Економічна сутність фінансів домогосподарств Домогосподарства с важливою складовою національної економіки, а фінанси домогосподарств є невід'ємною...

-

Фінанси - Лондар С. Л. - 1.1. Становлення фінансів. Фінанси як наука

1.1. Становлення фінансів. Фінанси як наука Термін "фінанси" з'явився орієнтовно у XIII столітті. Він пов'язується із середньовічним латинським терміном...

-

Фінанси - Лондар С. Л. - 4.2. Фінансові ресурси підприємств. Джерела формування фінансових ресурсів

Загалом під терміном "ресурс" розуміють засоби, які, після певних перетворень і застосування, дозволяють отримати бажаний результат. Широко "фінансові...

-

Фінанси - Лондар С. Л. - 3.4. Складові елементи фінансового механізму

В фінансовій літературі термін "фінансовий механізм" використовують досить часто, але трактування його економічної сутності науковцями є різними. Г. Г....

-

Фінанси - Лондар С. Л. - 3.3. Сутність фінансового механізму

В фінансовій літературі термін "фінансовий механізм" використовують досить часто, але трактування його економічної сутності науковцями є різними. Г. Г....

-

Фінанси - Лондар С. Л. - 4.4. Доходи суб'єктів господарювання. Витрати підприємства, їх класифікація

Суб'єкт підприємницької діяльності здійснює, як правило, декілька видів виробничо-господарської діяльності, його метою є отримання прибутку....

-

Фінанси - Лондар С. Л. - Розділ 1. Сутність фінансів, їх функції та роль у суспільстві

1.1. Становлення фінансів. Фінанси як наука Термін "фінанси" з'явився орієнтовно у XIII столітті. Він пов'язується із середньовічним латинським терміном...

-

Фінанси - Лондар С. Л. - 3.5. Забезпечення функціонування фінансового механізму в Україні

Забезпечення функціонування фінансового механізму на рівні держави здійснюють фінансові органи та інститути: 1. Органи, що обслуговують сферу бюджету...

-

Фінанси - Лондар С. Л. - 1.4. Роль фінансів у суспільстві

Роль фінансів у економічному житті сучасного суспільства важко переоцінити. Фінанси: - Забезпечують кругообіг матеріальних ресурсів, товарів послуг і тим...

-

Фінанси - Лондар С. Л. - 1.3. Функції фінансів

Усвідомлення об'єктивних функцій фінансів мас важливе значення для правильної організації фінансової діяльності, як на рівні держави, так і на...

-

Фінанси - Лондар С. Л. - 4.5. Фінансові результати та фінансові показники

Фінансовий результат - це приріст (чи зменшення) вартості власного капіталу підприємства, що утворюється в процесі його підприємницької діяльності за...

-

3.1. Фінансова політика як складова частина економічної і соціальної політики держави Широко термін "політика" означає цілеспрямовану діяльність держави...

-

Ефективне управління фінансами підприємства передбачає таку організацію роботи фінансових служб, яка дає змогу правильно використовувати власні фінансові...

-

Фінанси - Лондар С. Л. - Розділ 3. Фінансова політика і фінансовий механізм

3.1. Фінансова політика як складова частина економічної і соціальної політики держави Широко термін "політика" означає цілеспрямовану діяльність держави...

-

Фінанси - Лондар С. Л. - 1.2. Сутність фінансів

Фінанси є однією з найбільш важливих, складних та суперечливих економічних категорій. Правильне розуміння сутності цієї категорії є дуже важливим. Воно...

-

Фінанси - Лондар С. Л. - Розділ 2. Фінансова система

2.1. Функції фінансової системи Широко під системою розуміють організовану сукупність, утворену із скінченого числа взаємопов'язаних елементів, які,...

-

Фінанси - Лондар С. Л. - Фінансові інститути

Діяльність фінансової системи з функціональними властивостями, названими у попередньому підрозділі, забезпечується фінансовими інститутами, що...

-

Фінанси - Лондар С. Л. - 2.2. Структура фінансової системи

Діяльність фінансової системи з функціональними властивостями, названими у попередньому підрозділі, забезпечується фінансовими інститутами, що...

-

Фінанси - Лондар С. Л. - 2.1. Функції фінансової системи

2.1. Функції фінансової системи Широко під системою розуміють організовану сукупність, утворену із скінченого числа взаємопов'язаних елементів, які,...

-

Фінанси - Лондар С. Л. - 4.1. Сутність фінансів підприємств, їх функції

4.1. Сутність фінансів підприємств, їх функції Фінанси підприємств забезпечують діяльність сфери суспільного виробництва, яке створює матеріальні блага...

-

Фінанси - Лондар С. Л. - Розділ 4. Фінанси підприємств

4.1. Сутність фінансів підприємств, їх функції Фінанси підприємств забезпечують діяльність сфери суспільного виробництва, яке створює матеріальні блага...

-

Фінанси - Лондар С. Л. - Фінансові Інструменти

Діяльність фінансової системи з функціональними властивостями, названими у попередньому підрозділі, забезпечується фінансовими інститутами, що...

-

Фінанси - Лондар С. Л. - Фінансовий ринок

Діяльність фінансової системи з функціональними властивостями, названими у попередньому підрозділі, забезпечується фінансовими інститутами, що...

-

Фінанси - Лондар С. Л. - ВСТУП

Сфера фінансів з усіма притаманними їй явищами і процесами має тісний зв'язок із явищами і процесами, які відбуваються у реальній економіці, і є...

-

Фінанси - Лондар С. Л. - 3.2. Види фінансової політики, її стратегія і тактика

Фінансова політика розглядається в контексті її складових: бюджетної, податкової, бюджетно-податкової, грошово-кредитної, валютної, страхової,...

-

До найважливіших фінансових інститутів-регуляторів у будь-якій країні відносять центральні органи влади, що визначають бюджетне регулювання і монетарне...

-

Фінанси підприємств - Aзаренкова Г. М. - Фінансове прогнозування та планування

В організаційній та управлінській роботі підприємств особливе місце займає фінансова діяльність. Фінансова діяльність - це система форм і методів, які...

-

Фінанси підприємств - Непочатенко О. О. - Перспективне фінансове планування

На цій стадії фінансової роботи визначається загальна потреба у грошових коштах для забезпечення нормальної виробничо-господарської діяльності та...

-

Фінанси підприємств - Непочатенко О. О. - Фінансове планування

На цій стадії фінансової роботи визначається загальна потреба у грошових коштах для забезпечення нормальної виробничо-господарської діяльності та...

Фінанси - Лондар С. Л. - 5.2. Фінансове планування домогосподарств