Фінанси - Лондар С. Л. - 4.4. Доходи суб'єктів господарювання. Витрати підприємства, їх класифікація

Суб'єкт підприємницької діяльності здійснює, як правило, декілька видів виробничо-господарської діяльності, його метою є отримання прибутку. Результативність такої діяльності залежить від співвідношення отримуваних доходів та розміру зроблених витрат. У законодавстві України, яке регулює господарську діяльність суб'єктів підприємництва і порядок організації бухгалтерського обліку та звітності, з одного боку, і систему оподаткування прибутку підприємств, з іншого боку, є розбіжності: принципово різними методами визначаються обсяги доходів, витрат та прибутку, під терміном "прибуток" розуміють два різних економічних явища, - прибуток як результат фінансово-господарської діяльності підприємств і прибуток як об'єкт оподаткування. У податковому законодавстві України прибутком вважається сума валових доходів, скоригована прописаним у законодавстві чином, зменшена на суму валових витрат і на вартість зносу основних засобів та нематеріальних активів. Як правило, об'єктом оподаткування стає величина, яка не збігається із сумою прибутку, розрахованою за даними бухгалтерського обліку. Тому на підприємствах окремо ведуть два види обліку: бухгалтерський, для визначення фінансового результату від звичайної діяльності до оподаткування, і податковий для визначення розміру прибутку до оподаткування. Враховуючи це, більш предметно зупинимося на визначенні таких понять, як валові доходи, валові витрати, доходи від основної, фінансової, інвестиційної діяльності, доходи від надзвичайних подій тощо.

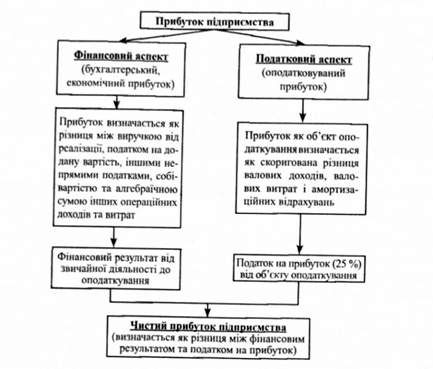

Особливості визначення прибутку підприємства у фінансовому та податковому аспектах схематично зображено на рисунку 4.1.

Валовий дохід - це загальна сума доходу платника податку від усіх видів діяльності, отриманого (нарахованого) протягом звітного періоду в грошовій, матеріальній та нематеріальній формах як на території України, так і за її межами.

Валові витрати - це сума будь-яких витрат платника податку, сплачених (нарахованих) протягом звітного періоду і пов'язаних з підготовкою, організацією, веденням виробництва, продажем продукції, та охороною праці.

Слід звернути увагу, що датою збільшення валових доходів (витрат) вважається дата, що припадає на податковий період, протягом якого першою сталася подія:

- зарахування (списання) коштів на поточний рахунок (списання коштів з банківського рахунку);

- оприбуткування товарів, а для робіт (послуг) - дата фактичного їх отримання.

Рис. 4.1. Особливості формування прибутку підприємства

Поняття доходів, витрат і фінансових результатів діяльності трактуються в П(С) БО 3 "Звіт про фінансові результати".

Доходи - збільшення економічних вигод у вигляді надходження активів або зменшення зобов'язань, які призводять до зростання власного капіталу (крім зростання капіталу за рахунок внесків власників).

Витрати - зменшення економічних вигод у вигляді вибуття активів або збільшення зобов'язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілу власниками).

Доходи підприємства формуються в процесі основної, операційної, інвестиційної, фінансової діяльності та надзвичайних подій. Всі види діяльності підприємства тісно пов'язані між собою.

Основна діяльність - операції, пов'язані з виробництвом або реалізацією продукції (товарів, робіт, послуг), що є головною метою створення підприємства і забезпечують основну частку його доходу.

Операційна діяльність - основна діяльність підприємства, а також інші види діяльності, які не є інвестиційною чи фінансовою діяльністю.

Інвестиційна діяльність - це придбання і продаж довгострокових активів, а також інших інвестицій, які не є еквівалентами грошових коштів.

Фінансова діяльність - це діяльність, яка призводить до змін розміру та складу власного і запозиченого капіталу підприємства.

Надзвичайна подія - подія або операція, яка відрізняється від звичайної діяльності підприємства, та не очікується, що вона повторюватиметься періодично або в кожному наступному звітному періоді.

Зважаючи на особливості наведених вище джерел формування сукупного доходу підприємства, необхідно наголосити на тому, що основним завданням на підприємстві є забезпечення стабільності формування всіх доходів у розмірі, не меншому за розмір його витрат, що дасть змогу забезпечити беззбитковість діяльності підприємства.

Витрати підприємства - це зменшення економічних вигод у вигляді вибуття активів або збільшення зобов'язань, які приводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілу власниками).

В основному формування витрат підприємства припадає на сукупність господарських операцій, що реалізуються в межах його основної діяльності.

Серед інших напрямів формування витрат підприємства необхідно виділити:

- витрати, пов'язані з інвестиційної діяльністю, що визначаються як сума витрат підприємства на реалізацію інвестицій в необоротні активи, що припадають на поточний період (зокрема, основні фонди, нематеріальні активи, прямі і портфельні інвестиції);

- витрати, пов'язані з фінансовою діяльністю, що включають сукупність витрат підприємства на обслуговування залученого капіталу, у тому числі витрати на обслуговування як позичкового, так і власного капіталу (наприклад, процентні платежі, грошові дивіденди тощо).

Враховуючи, що кожен із зазначених вище напрямів формування витрат підприємства включає відмінну сукупність господарських операцій, які, у свою чергу, мають різні фінансові характеристики, доцільно кожен із таких варіантів розглянути окремо.

Формування витрат в межах основної діяльності визначається сукупністю господарських операцій підприємства, спрямованих на забезпечення виробничого процесу із створення продукту, просування продукту на ринок, його реалізації та наступного обслуговування у споживача такого продукту.

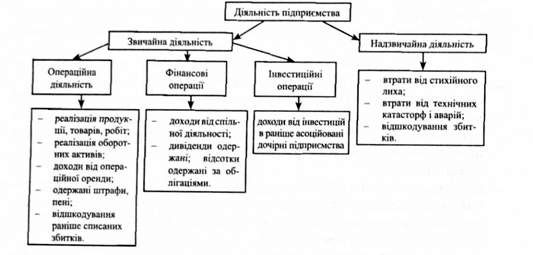

Класифікація видів діяльності підприємства та особливості формування доходів представлено схематично на рисунку 4.2.

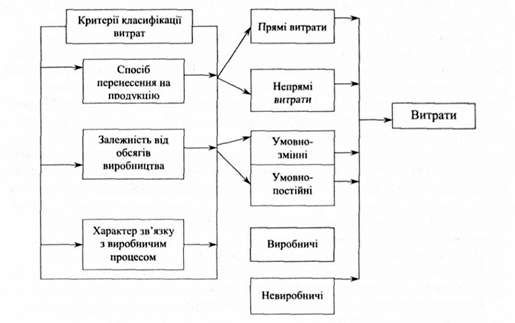

У зв'язку з цим розглянемо класифікацію ознак витрат з основної діяльності: залежно від порядку та способу перенесення витрат на продукцію підприємства розрізняють прямі (витрати, безпосередньо пов'язані із виготовленням продукції, наданням послуг чи виконанням робіт) і непрямі витрати (витрати, що пов'язані із фінансуванням додаткових чи обслуговуючих процесів); залежно від зміни абсолютної величини витрат суб'єкта господарювання при зміні обсягів випуску продукції розрізняють витрати умовно-постійні (не залежать від зміни обсягів виробництва) та умовно-змінні (змінюються зі зміною обсягів виробництва);

Залежно від характеру зв'язку витрат виробництва розрізняють виробничі (витрати, обумовлені технічними, організаційними та іншими особливостями виробничого процесу) та невиробничі (витрати, що мають другорядний характер).

- за періодичністю виникнення та часовими характеристиками розрізняють постійні або регулярні витрати (витрати, що періодично виникають у процесі здійснення суб'єктом господарювання фінансово-господарської діяльності) та разові витрати (витрати, що мають нерегулярний характер);

- для потреб контролінгу витрат у системі цільового планування прибутку виділяють групи витрат за центрами їх виникнення.

Рис 4.2. Класифікація доходів підприємства залежно від джерел формування

В цілому, слід зазначити, що витрати підприємства поділяються на ті, які формують собівартість продукції та ті, які відносяться на фінансовий результат (адміністративні, витрати на збут, інші операційні витрати). Саме за такою класифікацією витрат побудована звітність вітчизняних підприємств.

Структурно-логічна схема класифікації витрат підприємства з основної діяльності зображена на рисунку 4.3.

Собівартість реалізованої продукції (товарів, робіт, послуг) визначається виробничою собівартістю продукції, яка була реалізована протягом звітного періоду, нерозподілених загально-виробничих витрат та наднормативних виробничих витрат. До виробничої собівартості продукції включаються:

- прямі матеріальні витрати;

- прямі витрати на оплату праці;

- інші прямі витрати;

- загально-виробничі витрати.

До адміністративних витрат відносяться загальногосподарські витрати, спрямовані на обслуговування та управління підприємством: загальні корпоративні витрати, витрати на службові відрядження й утримання апарату управління підприємством та іншого загальногосподарського персоналу, витрати на утримання основних засобів, інших матеріальних необоротних активів загальногосподарського використання, витрати на професійні послуги, юридичні, аудиторські, з оцінки майна тощо,

Витрати на зв'язок, амортизація нематеріальних активів загальногосподарського призначення, податки, збори та інші непередбачувані законодавством платежі, плата за розрахунково-касовс обслуговування банків тощо.

Рис. 4.3. Структурування витрат підприємства з основної діяльності

До витрат на збут відносять витрати, пов'язані з реалізацією (збутом) продукції (товарів, робіт, послуг): витрати пакувальних матеріалів, витрати на ремонт тари, оплата праці та комісійні винагороди продавцям, торговим агентам, працівникам відділу збуту, витрати на рекламу та дослідження ринку (маркетинг), витрати на відрядження працівників, зайнятих збутом, витрати на утримання основних засобів, інших матеріальних необоротних активів, пов'язаних із збутом продукції, витрати на транспортування та страхування продукції, витрати на гарантійне обслуговування та ремонт тощо.

Інші операційні витрати - це витрати на дослідження та розробки, собівартість реалізованої іноземної валюти, втрати від знецінення запасів, нестачі і втрати від псування цінностей, виплата штрафів, пені, неустойок.

Схожі статті

-

Фінанси - Лондар С. Л. - 4.1. Сутність фінансів підприємств, їх функції

4.1. Сутність фінансів підприємств, їх функції Фінанси підприємств забезпечують діяльність сфери суспільного виробництва, яке створює матеріальні блага...

-

Фінанси - Лондар С. Л. - Розділ 4. Фінанси підприємств

4.1. Сутність фінансів підприємств, їх функції Фінанси підприємств забезпечують діяльність сфери суспільного виробництва, яке створює матеріальні блага...

-

Фінанси - Лондар С. Л. - 4.2. Фінансові ресурси підприємств. Джерела формування фінансових ресурсів

Загалом під терміном "ресурс" розуміють засоби, які, після певних перетворень і застосування, дозволяють отримати бажаний результат. Широко "фінансові...

-

Фінанси - Лондар С. Л. - 3.2. Види фінансової політики, її стратегія і тактика

Фінансова політика розглядається в контексті її складових: бюджетної, податкової, бюджетно-податкової, грошово-кредитної, валютної, страхової,...

-

Фінанси - Лондар С. Л. - Розділ 2. Фінансова система

2.1. Функції фінансової системи Широко під системою розуміють організовану сукупність, утворену із скінченого числа взаємопов'язаних елементів, які,...

-

Фінанси - Лондар С. Л. - Розділ 3. Фінансова політика і фінансовий механізм

3.1. Фінансова політика як складова частина економічної і соціальної політики держави Широко термін "політика" означає цілеспрямовану діяльність держави...

-

Фінанси - Лондар С. Л. - 3.5. Забезпечення функціонування фінансового механізму в Україні

Забезпечення функціонування фінансового механізму на рівні держави здійснюють фінансові органи та інститути: 1. Органи, що обслуговують сферу бюджету...

-

Фінанси - Лондар С. Л. - 2.1. Функції фінансової системи

2.1. Функції фінансової системи Широко під системою розуміють організовану сукупність, утворену із скінченого числа взаємопов'язаних елементів, які,...

-

Ефективне управління фінансами підприємства передбачає таку організацію роботи фінансових служб, яка дає змогу правильно використовувати власні фінансові...

-

3.1. Фінансова політика як складова частина економічної і соціальної політики держави Широко термін "політика" означає цілеспрямовану діяльність держави...

-

Фінанси - Лондар С. Л. - 1.2. Сутність фінансів

Фінанси є однією з найбільш важливих, складних та суперечливих економічних категорій. Правильне розуміння сутності цієї категорії є дуже важливим. Воно...

-

4.1. КЛАСИФІКАЦІЯ ДОХОДІВ ПІДПРИЄМНИЦЬКИХ СТРУКТУР ЗА ДЖЕРЕЛАМИ ФОРМУВАННЯ Загальний фінансовий результат господарської діяльності в бухгалтерському...

-

Фінанси - Лондар С. Л. - 1.1. Становлення фінансів. Фінанси як наука

1.1. Становлення фінансів. Фінанси як наука Термін "фінанси" з'явився орієнтовно у XIII столітті. Він пов'язується із середньовічним латинським терміном...

-

Фінанси - Лондар С. Л. - 3.4. Складові елементи фінансового механізму

В фінансовій літературі термін "фінансовий механізм" використовують досить часто, але трактування його економічної сутності науковцями є різними. Г. Г....

-

Фінанси - Лондар С. Л. - 3.3. Сутність фінансового механізму

В фінансовій літературі термін "фінансовий механізм" використовують досить часто, але трактування його економічної сутності науковцями є різними. Г. Г....

-

Фінанси - Лондар С. Л. - 2.2. Структура фінансової системи

Діяльність фінансової системи з функціональними властивостями, названими у попередньому підрозділі, забезпечується фінансовими інститутами, що...

-

Фінанси - Лондар С. Л. - 1.4. Роль фінансів у суспільстві

Роль фінансів у економічному житті сучасного суспільства важко переоцінити. Фінанси: - Забезпечують кругообіг матеріальних ресурсів, товарів послуг і тим...

-

Фінанси - Лондар С. Л. - 1.3. Функції фінансів

Усвідомлення об'єктивних функцій фінансів мас важливе значення для правильної організації фінансової діяльності, як на рівні держави, так і на...

-

Фінанси - Лондар С. Л. - Фінансові Інструменти

Діяльність фінансової системи з функціональними властивостями, названими у попередньому підрозділі, забезпечується фінансовими інститутами, що...

-

Фінанси - Лондар С. Л. - Фінансовий ринок

Діяльність фінансової системи з функціональними властивостями, названими у попередньому підрозділі, забезпечується фінансовими інститутами, що...

-

Фінанси - Лондар С. Л. - Фінансові інститути

Діяльність фінансової системи з функціональними властивостями, названими у попередньому підрозділі, забезпечується фінансовими інститутами, що...

-

Фінанси - Лондар С. Л. - Розділ 1. Сутність фінансів, їх функції та роль у суспільстві

1.1. Становлення фінансів. Фінанси як наука Термін "фінанси" з'явився орієнтовно у XIII столітті. Він пов'язується із середньовічним латинським терміном...

-

До найважливіших фінансових інститутів-регуляторів у будь-якій країні відносять центральні органи влади, що визначають бюджетне регулювання і монетарне...

-

Фінанси - Лондар С. Л. - ВСТУП

Сфера фінансів з усіма притаманними їй явищами і процесами має тісний зв'язок із явищами і процесами, які відбуваються у реальній економіці, і є...

-

Фінанси підприємств - Славюк P. А. - Класифікація доходів і витрату звіті про фінансові результати

Як правило, дохід оцінюється за справедливою вартістю компенсації, яка була отримана або підлягає отриманню. За МСБО, до доходу не включають суми, що...

-

4.1. КЛАСИФІКАЦІЯ ДОХОДІВ ПІДПРИЄМНИЦЬКИХ СТРУКТУР ЗА ДЖЕРЕЛАМИ ФОРМУВАННЯ Загальний фінансовий результат господарської діяльності в бухгалтерському...

-

Курс фінансів - Кудряшов В. П. - 2.3. Формування доходів і витрат підприємства

У процесі діяльності підприємства формуються доходи, витрати і фінансові результати. Під доходами розуміють збільшення економічних вигід у вигляді...

-

Фінанси підприємств - Славюк P. А. - Оцінка доходу

Як правило, дохід оцінюється за справедливою вартістю компенсації, яка була отримана або підлягає отриманню. За МСБО, до доходу не включають суми, що...

-

Економіка підприємства - Гетьман О. О. - РОЗДІЛ 1. ПІДПРИЄМСТВО ЯК СУБ'ЄКТ ГОСПОДАРЮВАННЯ

Перелік питань для розгляду і засвоєння: 1.1. Поняття і характерні риси підприємства, основні види його діяльності. 1.2. Нормативно-правові основи...

-

Фінанси підприємств - Ярошевич Н. Б. - Тема 2. ФОРМУВАННЯ КАПІТАЛУ ПІДПРИЄМСТВА

2.1. Поняття капіталу. Власний і позиковий капітал підприємства 2.2. Статутний фонд як джерело фінансово-господарської діяльності підприємства 2.3....

Фінанси - Лондар С. Л. - 4.4. Доходи суб'єктів господарювання. Витрати підприємства, їх класифікація