Фінанси: курс для фінансистів - Оспіщева В. І. - 13.3. Страховий ринок

Страховий ринок - це особливе соціально-економічне середовище, частина фінансового ринку, де об'єктом купівлі-продажу є страховий захист (страхова послуга) і формуються попит та пропозиція на неї, а також інфраструктура й конкуренція.

Організаційну структуру страхового ринку подано на рис. 13.2.

Загальновизнаною в західній практиці страхового менеджменту є модель "4Р" (4 МЇКС), що складається з чотирьох рівнів управління:

- страхувальники - збільшення їхньої чисельності вважається метою зусиль маркетингу страховика;

- страхові послуги - перелік видів договорів страхування, за якими страховик має ліцензію;

- ціна страхового обслуговування - тарифна ставка щодо конкретного виду страхування, що є величиною, яка визначається страховим ризиком, витратами страховика й іншими чинниками;

- ринок - фізична й юридична можливість придбання страхової послуги конкретним страхувальником в умовах розвиненої інфраструктури, страхового сервісу, інформаційного обслуговування, гнучкої ділової стратегії.

Об'єктивна необхідність виникнення і розвитку страхового ринку зумовлена суспільними потребами у страхових послугах і наявністю страховиків, здатних їх забезпечити.

Головна функція страхового ринку полягає в акумуляції та розподіл і страхового фонду з метою страхового захисту суспільства (громадян) і суб'єктів господарювання.

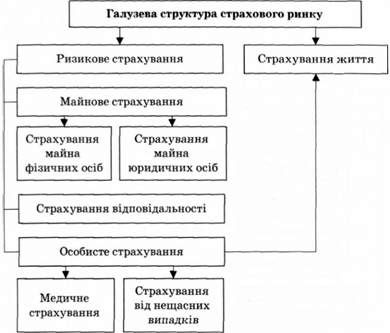

Галузеву структуру страхового ринку зображено на рис. 13.3.

Рис. 13.2. Організаційна структура страхового ринку

Страхові компанії становлять основу інституційної та територіальної структури страхового ринку.

На особливу увагу заслуговує розгляд питань щодо створення, функціонування, реорганізації та ліквідації страхової компанії в Україні.

Рис. 13.3. Структура страхового ринку

Головними підходами, за допомогою яких можна з'ясувати процес створення страхової компанії, є розгляд таких взаємопов'язаних етапів:

- реєстрація страховика як юридичної особи;

- надання цій юридичній особі статусу страховика.

Вивчаючи проблему функціонування страхової компанії, слід визначити, якими видами діяльності може займатися страховик, у чому полягає їх сутність. Варто також з'ясувати сутність стратегії страхової компанії, значення бізнес-плану для ефективної реалізації стратегії страховика.

Страхові компанії під час формування організаційних структур використовують такі принципи, як:

- лінійне підпорядкування - керівники мають право давати розпорядження співробітникам з усіх питань, що виникають;

- функціональне підпорядкування - право давати розпорядження, пов'язане з виконанням конкретних функцій, незалежно від того, хто їх виконує;

- лінійно-штабне підпорядкування - виконання консультаційних функцій у процесі стратегічного планування, підготовки рішень з інших найважливіших питань роботи компанії.

З метою реалізації економічних і соціальних інтересів держави та дієвості механізму соціального гарантування виникає потреба державного регулювання страхової діяльності.

Усі правові відносини, пов'язані зі здійсненням страхування, поділяються на дві групи:

1) правовідносини, які виникають у зв'язку з організацією страхової справи, що регулюють діяльність страховиків" їх взаємозв'язок із бюджетом, банками й органами державного управління;

2) правовідносини, що регулюють процес формування та використання страхового фонду при особистому, майновому страхуванні та страхуванні відповідальності.

Правове забезпечення страхування здійснюється шляхом прийняття законів та нормативних актів, що регулюють страхову діяльність як у цілому, так і за окремими її напрямами й питаннями взаємовідносин страховиків з клієнтами, суспільними та державними інститутами України.

Система правового регулювання страхової діяльності включає норми, визначені:

- Конституцією України;

- міжнародними угодами зі страхування, що були підписані та ратифіковані Україною;

- Цивільним кодексом України;

- законами та постановами Верховної Ради України, зокрема Законом "Про страхування";

- указами та розпорядженнями Президента України;

- декретами, постановами та розпорядженнями Кабінету Міністрів України;

- нормативними актами (інструкціями, методиками, положеннями, наказами), прийнятими міністерствами, відомствами та центральними органами виконавчої влади і зареєстровані в Міністерстві юстиції України;

- нормативними актами органу, що згідно із законодавством України здійснює нагляд за страховою діяльністю;

- нормативними актами органів місцевої виконавчої влади, якщо окремі питання регулювання страхової діяльності були делеговані цим органам за рішеннями Президента України або Кабінету Міністрів України.

Поетапне входження України до міжнародного страхового ринку передбачає вступ до міжнародних організацій, діяльність яких пов'язана зі страхуванням; удосконалення порядку оподаткування страхової діяльності; визначення вимог до порядку створення та діяльності страхових організацій; розвиток інфраструктури страхового ринку; розроблення системи поступової адаптації національного законодавства до вимог європейських директив із питань страхування.

Схожі статті

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 13.1. Сутність, принципи, види та роль страхування

13.1. Сутність, принципи, види та роль страхування В умовах ринкових відносин у зв'язку з ускладненням відносин суб'єктів господарювання, збільшенням...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - Тема 13. СТРАХУВАННЯ. СТРАХОВИЙ РИНОК

13.1. Сутність, принципи, види та роль страхування В умовах ринкових відносин у зв'язку з ускладненням відносин суб'єктів господарювання, збільшенням...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 10.3. Недержавні фінансові фонди

За допомогою державних фондів цільового призначення держава здійснює лише основні функції, а допоміжні та додаткові, а також функції комерційного...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 11.2. Основи організації фінансів підприємств

Функціонування фінансів підприємств здійснюється за допомогою цілеспрямованої їх організації. Організація фінансів підприємств - форми, методи, способи...

-

Правове регулювання фінансової діяльності - провідна форма державного керівництва економікою. Система правових норм, що регулюють фінансову діяльність...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 4.4. Державне управління фінансами в Україні

Ефективне функціонування фінансової системи держави, здійснення цілеспрямованої фінансової політики за допомогою фінансового механізму залежить від...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 9.3. Бюджетний федералізм і фінансове вирівнювання

У складі факторів, що визначають структуру бюджетної системи країни, розрізняють такі форми державного устрою, як унітарна або федеративна. Бюджетний...

-

Позабюджетні фонди - кошти держави, що мають цільове призначення і не включаються до Державного бюджету, перебувають у розпорядженні центральних і...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 6.2. Склад доходів і видатків бюджету

Доходи бюджету - частинка централізованих ресурсів, що використовуються з метою виконання відповідних функцій держави. В Україні, згідно з Бюджетним...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 4.5. Організація фінансового контролю в державі

У країнах із ринковою економікою сфера державного фінансового контролю забезпечує реалізацію фінансової політики держави. Фактично фінансовий контроль...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 4.3. Фінансова політика та фінансовий механізм

Система державних заходів у сфері фінансової діяльності, спрямованих на мобілізацію фінансових ресурсів, їх розподіл і використання, з метою виконання...

-

4.1. Діяльність фінансової системи держави як предмет фінансового права Фінанси охоплюють широкий спектр обмінно-розподільних і перерозподільних...

-

9.1. Місцеві фінанси, їх сутність і значення в економічному розвитку Поняття місцеві фінанси - синонім термінів фінанси місцевих органів влади,...

-

9.1. Місцеві фінанси, їх сутність і значення в економічному розвитку Поняття місцеві фінанси - синонім термінів фінанси місцевих органів влади,...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - Тема 4. ФІНАНСОВЕ ПРАВО ТА ФІНАНСОВА ПОЛІТИКА

4.1. Діяльність фінансової системи держави як предмет фінансового права Фінанси охоплюють широкий спектр обмінно-розподільних і перерозподільних...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 13.2. Галузі страхування

Особисте страхування - це страхування майнових інтересів, пов'язаних із життям, здоров'ям, працездатністю і додатковими пенсіями страхувальника або...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 6.1. Економічна сутність і призначення бюджету

6.1. Економічна сутність і призначення бюджету Державний бюджет починає функціонувати майже з виникненням держави. Уперше появу бюджету та процес його...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - Тема 6. БЮДЖЕТ. БЮДЖЕТНА СИСТЕМА

6.1. Економічна сутність і призначення бюджету Державний бюджет починає функціонувати майже з виникненням держави. Уперше появу бюджету та процес його...

-

Прибуток є однією з основних категорій товарного виробництва, що характеризує відносини, які виникають у процесі суспільного виробництва. Поява прибутку...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 11.3. Фінансові ресурси підприємств

Незалежно від сфери функціонування суб'єкта господарювання його фінансово-господарська діяльність пов'язана з формуванням, розподілом і використанням...

-

I. Податок на додану вартість (ПДВ) належить до непрямих податків, сплачується до державного бюджету на кожному етапі виробництва продукції товарів,...

-

11.1. Фінанси підприємств як основа фінансової системи. Сутність і функції фінансів підприємств Фінанси підприємств як складова фінансової системи...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - Тема 11. ФІНАНСИ СУБ'ЄКТІВ ГОСПОДАРЮВАННЯ

11.1. Фінанси підприємств як основа фінансової системи. Сутність і функції фінансів підприємств Фінанси підприємств як складова фінансової системи...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 5.3. Податкова система і податкова політика держави

З метою розуміння сутності податку потрібно чітко визначити його головні складові, що зумовлюють внутрішній зміст цього поняття. До них належать: 1....

-

Фінанси: курс для фінансистів - Оспіщева В. І. - Тема 10. СОЦІАЛЬНІ ПОЗАБЮДЖЕТНІ ФОНДИ

10.1. Загальнодержавні фонди цільового призначення, їх класифікація та характеристика Основним централізованим фондом фінансових ресурсів держави є...

-

10.1. Загальнодержавні фонди цільового призначення, їх класифікація та характеристика Основним централізованим фондом фінансових ресурсів держави є...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 5.2. Складові податку та їх характеристика

З метою розуміння сутності податку потрібно чітко визначити його головні складові, що зумовлюють внутрішній зміст цього поняття. До них належать: 1....

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 1.2. Функції фінансів

Фінансове регулювання та фінансове стимулювання економічних і соціальних процесів відбувається за допомогою системи оподаткування, шляхом встановлення...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 2.2. Еволюція фінансів

Розглядаючи генезис фінансів, виділяють основні етапи їх розвитку, тобто еволюцію. З'ясуємо детальніше еволюцію форм фінансів та їх характерні ознаки у...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 8.3. Державний борг і методи управління ним

Державний борг - це сума заборгованості держави за випущеними і непогашеними внутрішніми державними запозиченнями, а також сума фінансових зобов'язань до...

Фінанси: курс для фінансистів - Оспіщева В. І. - 13.3. Страховий ринок